Știri

Știri din categoria Economie & Finanțe Publice

BNR avertizează că, fără explicații suplimentare, decizia Consiliului Concurenței pe ROBOR poate alimenta așteptări nerealiste și controverse cu potențial de a afecta stabilitatea financiară și creditarea, potrivit Adevărul . Banca centrală cere clarificări privind concluziile investigației care a vizat activitatea unor bănci pe piața monetară și modul de stabilire a indicelui. BNR susține, într-un punct de vedere semnat de purtătorul de cuvânt Dan Suciu , că investigația se referă la o procedură tehnică „dificil de înțeles chiar și pentru specialiști” și amintește că autoritatea de concurență a precizat că „decizia nu a vizat reglementările sau politicile din sectorul bancar”. Cu toate acestea, banca centrală spune că în spațiul public au apărut interpretări care pot distorsiona percepția asupra pieței financiare. De ce contează: riscul de confuzie în jurul ROBOR și al ratelor la credite BNR atrage atenția că lipsa unor explicații suplimentare poate genera „controverse neîntemeiate” și „așteptări nerealiste”, cu efecte asupra stabilității financiare și asupra politicilor de creditare. În acest context, instituția invocă declarațiile președintelui Consiliului Concurenței, Bogdan Chirițoiu, potrivit cărora diferența analizată în investigație ar fi de ordinul „fracțiunilor de procent” față de un nivel considerat corect al ROBOR. Banca centrală notează însă că, în dezbaterea publică, au apărut afirmații potrivit cărora ROBOR ar fi crescut cu „mai multe procente” din cauza comportamentului băncilor, fiind invocată evoluția de la aproximativ 1,25% la peste 8% în intervalul 2021–2023. BNR reamintește că a explicat în repetate rânduri creșterea dobânzilor din acea perioadă, pe fondul inflației globale și al majorării ratelor dobânzilor în multe economii din regiune, și că ROBOR evoluează, de regulă, în jurul dobânzii de politică monetară, cu variații de aproximativ un punct procentual. Cele trei clarificări cerute de BNR Consiliului Concurenței În documentul citat, BNR formulează trei întrebări pe care consideră că autoritatea de concurență ar trebui să le lămurească: Relația dintre regulile pieței monetare și concluziile investigației: dacă normele și procedurile sunt considerate corecte și respectate, BNR cere să se explice ce prevederi din legislația concurenței ar fi fost încălcate, cum și dacă există contradicții între normele pieței și legislația concurenței. Schimbul de informații între participanți: BNR amintește că, potrivit conducerii Consiliului Concurenței, nu a fost identificat un „cartel clasic”, dar au fost invocate schimburi de informații sensibile/confidențiale sau un nivel prea ridicat de transparență; banca centrală cere explicații despre relevanța acestor elemente din perspectiva concurenței. Metodologia pentru „fracțiunile de procent”: BNR solicită clarificarea modului în care a fost determinat nivelul ROBOR considerat corect și de ce aceeași analiză nu ar fi aplicabilă și perioadelor în care indicele a scăzut consistent. Context: sancțiuni mari și litigii probabile Poziția BNR vine după ce Consiliul Concurenței a anunțat sancționarea băncilor participante la mecanismul de stabilire a ROBOR, în urma unei investigații care a vizat perioada 2019–2022. Autoritatea a indicat existența unor schimburi de informații sensibile între instituțiile de credit participante la procesul de fixing al ROBOR și a apreciat că acestea au afectat mediul concurențial de pe piața monetară. În material este menționat că amenzile depășesc 80 de milioane de lei, iar ulterior este indicat și un total de 3,73 miliarde de lei (aprox. 710 milioane de euro, adică aprox. 3,55 miliarde lei) ; articolul nu explică diferența dintre cele două valori. Totodată, mai multe bănci au anunțat că vor contesta în instanță decizia, iar în spațiul public au apărut discuții despre impactul asupra ratelor și despre eventuale despăgubiri, pe fondul faptului că decizia nu este definitivă și poate fi analizată de instanțe în anii următori. „Pentru a fi acceptate, corectate sau respinse – după cum va fi cazul – ele trebuie însă cât mai bine clarificate. Prea multă informație în legătură cu aceste subiecte, orice s-ar spune, nu are cum să nu fie binevenită”, se arată în poziția semnată de Dan Suciu. Amenzile enumerate în articol Lista sancțiunilor prezentată în material include: Banca Comercială Română: 577,36 milioane lei BRD – Groupe Société Générale: 412,47 milioane lei Banca Transilvania: 875,74 milioane lei OTP Bank România: 85,03 milioane lei ING Bank: 405,91 milioane lei Raiffeisen Bank: 442,49 milioane lei Exim Banca Românească: 96,49 milioane lei CEC Bank: 332,98 milioane lei UniCredit Bank: 431,03 milioane lei Intesa Sanpaolo Bank România: 28,1 milioane lei Libra Internet Bank: 45,86 milioane lei [...]

Cheltuielile turiștilor străini în România au trecut de 5 miliarde de euro în 2025, dar piața rămâne mică în regiune , iar diferența față de Polonia, Cehia și Ungaria indică un potențial economic încă nevalorificat, potrivit unei analize Economedia , bazată pe date Eurostat citate de Colliers . România a ajuns la un nivel de aproape 2,8 ori mai mare decât în 2016, ceea ce echivalează cu o creștere medie anuală de aproximativ 12% în ultimul deceniu – cel mai rapid ritm din Uniunea Europeană. În 2025 s-a consemnat totuși o scădere de aproape 4% față de anul anterior, însă începutul lui 2026 a revenit pe plus: cheltuielile vizitatorilor străini au crescut cu peste 8% în primul trimestru, comparativ cu aceeași perioadă din 2025. Cine aduce banii: SUA urcă pe primul loc Cei mai importanți contributori la cheltuielile turiștilor străini au fost vizitatorii din Statele Unite, Germania, Marea Britanie și Italia. Împreună, aceștia au cheltuit aproape 2 miliarde de euro, adică aproximativ 40% din total. În 2025, pentru prima dată, turiștii americani au fost cei mai mari cheltuitori în România: SUA: 554 milioane de euro Germania: 546 milioane de euro Marea Britanie: 518 milioane de euro Italia: 463 milioane de euro Colliers notează și o schimbare de profil: crește contribuția turiștilor din afara piețelor europene tradiționale, iar turiștii japonezi au avut una dintre cele mai puternice evoluții din ultimul deceniu, cu cheltuieli de 13 ori mai mari decât în 2016 (de la o bază mai redusă). România crește mai repede, dar rămâne în urma vecinilor Deși România a avut cel mai rapid ritm de creștere din UE în ultimul deceniu, nivelul absolut rămâne modest în comparație cu piețele regionale. Între 2016 și 2025, Bulgaria, Cehia, Ungaria și Polonia au avansat cu ritmuri medii anuale de aproximativ 3%-5%, sub România, însă porneau de la baze mai mari. În termeni de volum: România depășește doar ușor Bulgaria; Ungaria și Cehia atrag anual aproximativ 8-9 miliarde de euro din turism internațional; Polonia ajunge la aproape 14 miliarde de euro. Miza pentru hoteluri: proiecte noi și orientare spre segmentul superior Creșterea turismului internațional se suprapune cu o nouă etapă de dezvoltare a pieței hoteliere. Colliers estimează că România ar putea adăuga peste 5.000 de camere de hotel până la finalul deceniului, dacă proiectele anunțate vor fi livrate conform planurilor, ceea ce ar însemna o creștere de aproximativ 5% a stocului total. Accentul este mai puternic pe zona de 4 și 5 stele, unde sunt concentrate multe dintre proiecte. România are în prezent aproximativ 42.000 de camere în hoteluri de 4 și 5 stele, iar o parte dintre noile dezvoltări ar urma să aducă branduri aflate la prima prezență locală, precum The Hoxton, Hyatt, Kempinski, Hotel Indigo, AC Hotels by Marriott, The Crest Collection sau The Julius. Ce urmează: potențial există, dar depinde de investiții și promovare Analiza Colliers sugerează că turismul internațional poate deveni un motor mai important pentru industria hotelieră, mai ales dacă cererea locală ar fi afectată de presiuni economice, inflație și prudența consumatorilor. Pentru a reduce decalajul față de Polonia, Cehia și Ungaria, miza rămâne transformarea interesului pentru destinații „accesibile și mai puțin aglomerate” în fluxuri constante, prin investiții în infrastructura turistică (nu doar hotelieră) și o promovare mai coerentă pe piețele externe. [...]

O posibilă majorare a dobânzii-cheie a BCE ar scumpi creditele în zona euro , într-un moment în care economia este deja sub presiune, pe fondul accelerării inflației după șocul petrolului, potrivit Economedia . Banca Centrală Europeană urmează să anunțe joi, la ora 14:15 (ora României), decizia de politică monetară, iar analiștii se așteaptă la prima majorare a dobânzilor după 2023, în contextul creșterii bruște a prețurilor de consum în zona euro, relatează DPA, citată de Agerpres. Dobânda de politică monetară a BCE – relevantă atât pentru bănci, cât și pentru cei care economisesc – s-a situat la 2% de la mijlocul anului 2025. De ce crește presiunea pe BCE: inflația a sărit peste țintă Impulsul inflaționist este legat de șocul prețului petrolului, apărut pe fondul războiului din Iran. În luna mai, prețurile de consum din zona euro au fost cu 3,2% mai mari decât în mai anul trecut, potrivit Eurostat , depășind semnificativ ținta BCE de 2% pe termen mediu. Pentru comparație, în februarie rata anuală a inflației era de 1,9%, ceea ce indică o accelerare rapidă în doar câteva luni. Pe lângă energie, au crescut și prețurile la servicii, iar economiștii se tem de o scumpire mai generalizată, pe măsură ce companiile transferă către clienți costurile mai mari cu energia și transportul. Efectul unei dobânzi mai mari: frână pe cerere, dar risc pentru o economie deja slăbită Christine Lagarde a spus în repetate rânduri că BCE este pregătită să acționeze dacă va fi necesar. În logica politicii monetare, dobânzile mai mari tind să facă împrumuturile mai scumpe pentru consumatori și companii, ceea ce poate reduce cererea și, implicit, poate tempera inflația. În același timp, o astfel de decizie ar putea apăsa suplimentar pe economia zonei euro, descrisă ca fiind slăbită și afectată de consecințele războiului din Iran; economia s-a contractat „în mod surprinzător” în primul trimestru, conform informațiilor citate de Economedia. [...]

Ridicarea cu mandat a influencerului Makaveli într-un dosar de evaziune fiscală aduce din nou în prim-plan presiunea penală pe neplata taxelor și contribuțiilor , într-un context în care anchetatorii derulează acțiuni coordonate la nivel național, potrivit Adevărul . Virgil Alexandru Zidaru, cunoscut online ca Makaveli, ar fi fost ridicat joi, 11 iunie, de mascați și dus la audieri la Direcția de Investigare a Criminalității Economice (DICE) , într-un dosar ce vizează suspiciuni de evaziune fiscală și complicitate la evaziune fiscală. Publicația notează că, potrivit unor surse apropiate anchetei, influencerului „i s-ar fi făcut rău” în timpul audierilor și ar fi fost transportat la Spitalul Floreasca pentru investigații medicale. Ce investighează anchetatorii și câte persoane sunt vizate Conform informațiilor din articol, Makaveli ar fi fost ridicat cu mandat într-un dosar penal care ar viza evaziune fiscală în formă continuată și complicitate la această infracțiune. În același dosar ar mai fi vizate încă trei persoane. Makaveli a devenit cunoscut ca „influencerul” lui Călin Georgescu, după ce l-a promovat pe TikTok pe candidatul independent la alegerile prezidențiale. Context: operațiunea „JUPITER” și mandatele de aducere Acțiunea este prezentată ca parte a operațiunii „JUPITER ”, coordonată de Parchetul de pe lângă Înalta Curte de Casație și Justiție și Inspectoratul General al Poliției Române. În acest cadru, anchetatorii pun în aplicare patru mandate de aducere într-un dosar penal înregistrat la Parchetul de pe lângă Tribunalul București. Un alt dosar de evaziune: prejudiciu estimat la peste 3,2 milioane de lei și sechestru de circa 2 milioane de lei În același material este prezentat și un caz comunicat de Inspectoratul de Poliție Județean Bihor: un bărbat de 49 de ani din Marghita este cercetat într-un dosar de evaziune fiscală și delapidare, cu un prejudiciu total estimat la peste 3,2 milioane de lei. Acesta a fost reținut pentru 24 de ore după percheziții domiciliare în județul Bihor. Potrivit IPJ Bihor, bărbatul, în calitate de administrator a două societăți comerciale, ar fi reținut și nu ar fi virat la bugetul de stat impozitele și contribuțiile datorate în perioada aprilie 2022 – iunie 2024. În urma perchezițiilor, polițiștii au ridicat documente financiar-contabile, înscrisuri și corespondență, ștampile și medii de stocare/echipamente electronice, care au fost indisponibilizate. Procurorii au instituit măsuri asigurătorii (sechestru) pe o casă, două apartamente și trei autoturisme, cu o valoare totală estimată la aproximativ 2 milioane de lei. Bărbatul urmează să fie prezentat Parchetului de pe lângă Curtea de Apel Oradea pentru dispunerea măsurilor legale. [...]

Creșterea inflației peste 4% în SUA riscă să blocheze scăderea dobânzilor , pe fondul scumpirilor alimentate de războiul cu Iranul și de tensiunile din Strâmtoarea Ormuz , potrivit Digi24 . În acest context, Donald Trump a declarat că „iubește” inflația și a susținut că prețurile vor scădea după încheierea conflictului. Datele guvernului american citate în material arată că inflația la nivelul prețurilor de consum a avut în luna mai cea mai rapidă creștere din ultimii trei ani. Întrebat dacă această evoluție îi poate afecta pe republicani înaintea alegerilor de la jumătatea mandatului din noiembrie, Trump a răspuns: „Iubesc inflația”. Războiul și energia, canalul prin care se transmite presiunea în prețuri Trump a legat scumpirile de războiul cu Iranul și de riscul asupra unei rute maritime esențiale, după ce închiderea de către Teheran a afectat fluxurile și a împins în sus prețurile la benzină, îngrășăminte și alte bunuri, contribuind la inflație. În același timp, liderul de la Casa Albă a spus că a aprobat un plan de tranzitare „în secret” a petrolierelor prin Strâmtoarea Ormuz, în pofida preocupărilor privind costurile și inflația, justificând decizia prin succesul operațiunii. „Când se va termina, veți vedea că prețul petrolului va reveni la nivelul de dinainte. Va scădea. Va cădea ca o piatră.” De ce contează: dobânzile pot rămâne sus, cu efect direct în costul creditării Materialul notează că scumpirile pot împiedica Rezerva Federală a SUA să reducă dobânzile, ceea ce ar menține mai ridicate costurile de împrumut. Trump a cerut reducerea ratelor încă de la revenirea sa la putere anul trecut, în condițiile în care dobânzile mai mici ar diminua costurile de finanțare pentru gospodării și companii. Pe plan politic, republicanii încearcă să-și păstreze controlul asupra Camerei Reprezentanților și Senatului, însă se tem de o reacție negativă a consumatorilor, având în vedere că „costul vieții” rămâne o preocupare majoră pentru alegători. Digi24 mai arată că Trump a câștigat alegerile din 2024 în mare parte pe promisiunea de a reduce inflația, dar popularitatea sa pe această temă a scăzut. Ce urmează: risc de nou șoc petrolier și perturbări prelungite Eforturile de redeschidere a Strâmtorii Ormuz pentru traficul de petroliere sunt, deocamdată, în impas, iar reprezentanți ai industriei și analiști avertizează că în următoarele săptămâni ar putea apărea un nou șoc al prețului petrolului, cu potențial de a afecta piețele financiare în ansamblu. Chiar și în scenariul unui acord rapid între Trump și Teheran, publicația menționează estimări potrivit cărora ar putea dura luni până la normalizarea aprovizionării, iar perturbările ar putea continua până în 2026. În plus, menținerea prețurilor ridicate la energie ar putea afecta cheltuielile de consum pe termen lung. [...]

Comisia Europeană propune un buget UE de 200 mld. euro pentru 2027, cu flexibilitate mai mare pentru apărare și competitivitate , mizând pe reorientarea fondurilor de coeziune și pe prefinanțare/cofinanțare sporită pentru noile priorități, potrivit Economedia . Propunerea este exprimată în „angajamente” (sume ce pot fi contractate), nu în plăți efective. Proiectul de buget pentru 2027 este prezentat de Comisie ca o „finanțare stabilă” pentru prioritățile UE, într-un context descris drept mai volatil: efecte post-pandemie, criza energetică, inflație, războiul din Europa și tensiuni geopolitice, inclusiv impactul recent al crizei din Orientul Mijlociu asupra prețurilor la energie. Reorientarea fondurilor și stimulente pentru statele membre Propunerea reflectă și evaluarea la jumătatea perioadei a politicii de coeziune 2021–2027. Statele membre sunt încurajate să folosească resursele disponibile pentru noile priorități ale Uniunii, inclusiv prin: posibilitatea unei prefinanțări unice ; o cofinanțare mai mare din partea UE pentru aceste direcții. În lista de priorități menționate intră competitivitatea, apărarea, locuințele la prețuri accesibile, reziliența la apă și tranziția energetică. Apărare și sprijin pentru Ucraina, în centrul pachetului Comisia indică faptul că bugetul pentru 2027 va continua să finanțeze sprijinul pentru Ucraina prin Mecanismul pentru Ucraina și printr-un nou împrumut de sprijin. În comunicatul citat, Executivul comunitar leagă explicit creșterea accentului pe securitate de războiul declanșat de Rusia și de nevoia de investiții în cercetare de apărare, capacitate industrială, mobilitate militară și reziliență strategică. „Bugetul pentru anul viitor reflectă rolul tot mai important al Uniunii în consolidarea pregătirii Europei în materie de securitate şi apărare (...)” Comisia mai arată că bugetul contribuie la punerea în aplicare a Planului ReArm Europe/Readiness 2030 și este completat de instrumentul SAFE, destinat achizițiilor publice comune în domeniul apărării și investițiilor statelor membre. Competitivitate, programe emblematice și agricultură Pe componenta economică, proiectul de buget include finanțare sporită pentru programe precum Erasmus+, Mecanismul pentru interconectarea Europei și Programul privind piața unică. În același timp, Comisia menționează continuarea sprijinului pentru agricultură, cu argumentul securității alimentare și al stabilității economice în zonele rurale. Migrație: bani suplimentari în primul an complet al Pactului Pentru migrație și azil, Comisia anunță finanțare suplimentară în primul an complet de aplicare a Pactului privind migrația și azilul , prin suplimentări rezultate din revizuirea la jumătatea perioadei a cadrului financiar multianual: 1,2 miliarde euro în 2027 (aprox. 6 miliarde lei) pentru Fondul pentru azil, migrație și integrare (FAMI) și Instrumentul pentru managementul frontierelor și vize. Ce urmează: adoptare până la finalul lui 2026 Bugetul anual pentru 2027 trebuie adoptat oficial de Parlamentul European și Consiliu înainte de sfârșitul anului 2026. Comisia precizează că proiectul include cheltuieli finanțate din „resurse proprii” și că, pentru fiecare program, sunt propuse două niveluri: angajamente (contractare) și plăți (execuție efectivă), toate în prețuri curente. Proiectul pentru 2027 este și ultimul buget anual din actualul cadru financiar multianual 2021–2027 , urmând să asigure continuitatea finanțării înaintea următorului buget pe termen lung, CFM 2028–2034. [...]

România riscă o plată de 680 milioane euro către Pfizer, cu presiune directă pe buget , iar Ministerul Finanțelor spune că încearcă să obțină fie o eșalonare, fie o soluție de compensare prin medicamente, în condițiile în care decizia din Belgia nu este încă motivată și, deci, nu a început să curgă termenul oficial de plată, potrivit Digi24 . Ministrul Finanțelor, Alexandru Nazare , a declarat într-un interviu pentru Digi24 că suma de 680 de milioane de euro (aprox. 3,4 miliarde lei) ar reprezenta „cea mai mare daună la bugetul de stat” și că nu a fost prognozată, ceea ce face dificilă includerea ei în cheltuielile bugetare din acest an. El a estimat impactul la „aproape 0,2% din PIB”. Termenul de plată depinde de motivarea instanței din Belgia Nazare a precizat că, în acest moment, România nu a primit încă motivarea instanței din Belgia pentru plata banilor. Din momentul în care aceasta va veni și va exista notificarea oficială, suma ar trebui achitată în două luni, conform explicațiilor din interviu. În paralel, ministrul spune că discuțiile cu Pfizer au continuat, iar compania ar fi desemnat un reprezentant pentru negocieri. Costul dobânzilor: 81.000 euro pe zi, potrivit ministrului Pe lângă suma principală, Nazare a indicat și costul dobânzilor după pierderea procesului: 81.000 de euro pe zi. „Plătim lunar 2,5 milioane de euro numai cu titlu de dobândă. E cea mai mare sumă pe care o are România de plătit, pe care va fi foarte greu să o acomodăm.” Ce opțiuni spune Finanțele că urmărește: eșalonare sau compensare Întrebat despre șansele unei negocieri, ministrul a spus că România își dorește să obțină medicamente de care are nevoie „în schimbul plății” pentru vaccinuri de care nu mai are nevoie. În privința eșalonării, Nazare a afirmat că există „mai multe scenarii” în discuție și că o plată etapizată ar fi preferabilă față de achitarea integrală dintr-o singură tranșă. Totodată, el a menționat discuții tehnice cu Comisia Europeană și nevoia de coordonare „în măsura în care comisia e dispusă să intervină” pe acest dosar. [...]

Comisia Europeană vrea un buget UE de 200 mld. euro în 2027, iar miza pentru România este cât de repede poate redirecționa fondurile de coeziune către noile priorități, cu prefinanțare și cofinanțare mai mare din partea UE , potrivit Stirile Pro TV . Comisia Europeană a propus stabilirea bugetului anual al Uniunii pentru 2027 la 200 de miliarde de euro, în „angajamente” — adică sume pe care UE le poate contracta într-un an, fără ca banii să fie plătiți imediat. În practică, plățile efective pentru proiecte aprobate în 2027 pot fi făcute și în 2028 sau 2029, în funcție de derularea programelor. Ce se schimbă în utilizarea banilor de coeziune Proiectul de buget include și rezultatul evaluării la jumătatea perioadei a politicii de coeziune 2021–2027. Statele membre sunt încurajate să folosească resursele disponibile pentru „noile priorități” ale Uniunii, între care: competitivitate; apărare; locuințe la prețuri accesibile; reziliență la apă; tranziție energetică. Pentru aceste direcții, Executivul comunitar indică posibilitatea unei prefinanțări unice și a unei cofinanțări mai mari din partea UE, ceea ce poate reduce presiunea pe bugetele naționale în faza de pornire a proiectelor. De ce contează: presiune pe bugetele naționale și pe capacitatea de implementare Comisia plasează propunerea în contextul șocurilor recente — pandemie, criză energetică, inflație, războiul din Europa și tensiuni geopolitice — și notează că evoluțiile din Orientul Mijlociu au afectat sectoare economice prin scumpirea energiei, cu efecte asupra volatilității creșterii economice și inflației în Europa. În acest cadru, bugetul pentru 2027 ar urma să continue finanțarea priorităților UE, inclusiv sprijin pentru Ucraina prin Mecanismul pentru Ucraina și un nou împrumut dedicat. Priorități: apărare, competitivitate și programe „emblematice” În comunicarea Comisiei, accentul cade pe investiții mai mari în securitate și apărare, inclusiv cercetare, capacitate industrială, mobilitate militară și reziliență strategică, în legătură cu Planul ReArm Europe/Readiness 2030 și instrumentul SAFE pentru achiziții publice comune în domeniul apărării. Pe zona economică, proiectul prevede finanțare sporită pentru programe precum Erasmus+, Mecanismul pentru interconectarea Europei și Programul privind piața unică, menținând în același timp sprijinul pentru agricultură și dezvoltarea zonelor rurale. Ce urmează Bugetul anual pentru 2027 trebuie adoptat de Parlamentul European și Consiliu înainte de finalul lui 2026, potrivit informațiilor preluate de Euronews. [...]

Violențele anti-imigrație din Belfast riscă să amplifice presiunea politică pentru restricții de vize și ordine publică mai dură , după ce grupuri de huligani mascați au incendiat mașini, magazine și case, iar în unele cazuri au intrat în locuințe ocupate de imigranți, potrivit Biziday . Tulburările au izbucnit marți seara, la câteva ore după ce poliția a pus sub acuzare un sudanez de 30 de ani pentru un atac cu cuțitul petrecut în nordul orașului. Bărbatul ar fi ajuns în Irlanda de Nord în 2023, prin Paris și apoi Dublin, iar incidentul a fost filmat și distribuit pe rețelele sociale, alimentând mobilizarea unor activiști de extremă dreapta. Atacuri asupra locuințelor și jafuri, în mai multe orașe Potrivit The Guardian , pe Shankill Road din Belfast, un grup a luat cu asalt o casă ocupată de o familie dintr-o minoritate etnică, susținând că „eliberează locul”. În aceeași zonă, două magazine de telefonie au fost jefuite, iar un magazin african a fost incendiat. Proteste și incidente au fost raportate și în alte localități: Antrim, Bangor și Ballymena, unde unele proteste au fost „înăbușite”; Newtownabbey, unde au fost incendiate două mașini; Londra, unde circa 60 de protestatari s-au strâns în Piața Parlamentului, acuzând poliția de „trădare” și încercând să provoace incidente cu ofițerii. Radicalizarea online și miza politică: apeluri la „proteste repetate și puternice” Înaintea violențelor, Stephen Yaxley-Lennon (cunoscut ca Tommy Robinson) a distribuit videoclipul atacului și a lansat un apel la proteste în centrul Londrei și în alte părți ale Marii Britanii. Biziday notează că și comentatori de dreapta din Anglia și SUA, inclusiv Elon Musk, au cerut proteste „repetate și puternice”, Musk distribuind și o listă cu zone unde ar trebui să se strângă protestatarii. Pe fond politic, partidul extremist Reform a anunțat că va introduce o interdicție totală a vizelor pentru Sudan „imediat ce ajunge la guvernare”. Reacția autorităților: apel public împotriva tulburărilor Poliția și autoritățile din Irlanda de Nord și Marea Britanie au cerut publicului să nu se lase atras în „tulburările extremiste”, avertizând că huliganii distrug chiar comunități pe care pretind că le protejează. [...]

ANAF estimează un prejudiciu de 8,7 milioane de lei într-un caz de fraudă din construcții, iar mecanismul indică un risc fiscal major legat de „achiziții” de forță de muncă mascate prin firme fantomă și facturi emise în RO e-Factura , potrivit Economedia . Inspectorii Direcției Generale Antifraudă Fiscală (DGAF) au verificat o societate din domeniul construcțiilor și au constatat înregistrarea unor cheltuieli fictive aferente unor achiziții de forță de muncă de la patru firme cu „caracteristici specifice societăților de tip fantomă”, conform comunicatului ANAF citat de Agerpres . Cum a funcționat schema, potrivit ANAF În urma controlului, inspectorii au reținut următoarele elemente: compania verificată a declarat achiziții de circa 27 milioane de lei , pe baza unor facturi emise prin RO e-Factura , pentru a disimula proveniența forței de muncă folosite la lucrări; societățile implicate ar fi fost înregistrate pe numele unor persoane interpuse , care nu aveau cunoștință despre activitatea firmelor; unele dintre aceste firme au depus sporadic declarații fiscale, cu informații incomplete sau necorelate , pentru a crea aparența unei activități conforme. Impactul fiscal și ce urmează ANAF susține că, prin acest mecanism, compania s-ar fi sustras de la plata obligațiilor fiscale aferente veniturilor salariale ale personalului utilizat, ceea ce ar fi prejudiciat bugetul general consolidat cu aproximativ 8,7 milioane de lei . DGAF anunță că va sesiza organele de urmărire penală competente pentru analizarea faptelor și stabilirea măsurilor legale. ANAF mai precizează că va continua acțiunile de identificare și combatere a schemelor de fraudă bazate pe societăți fantomă și circuite economice fictive. [...]

ANAF pregătește închiderea magazinelor fizice din rețeaua proprie, pe motiv că vânzările nu justifică funcționarea lor , iar valorificarea bunurilor confiscate sau executate va rămâne, cel puțin în perioada următoare, concentrată pe licitațiile online, potrivit HotNews . Decizia are un impact operațional direct: Fiscul renunță atât la magazinele pe care le operează în mod direct, cât și la vânzarea de bunuri prin magazine partenere, unde colabora în regim de consignație. Informația a fost confirmată pentru Profit.ro de secretarul general adjunct al ANAF, Mironel Panțuroiu , care a invocat lipsa eficienței comerciale a rețelei. Ce se schimbă pentru valorificarea bunurilor În forma descrisă în material, ANAF își mută practic activitatea de vânzare către canalul digital, însă fără o extindere a funcționalităților în 2026: se închid magazinele fizice ale ANAF ; se oprește vânzarea prin magazine în consignație (parteneri externi); rămâne vânzarea online prin licitații , pe platforma deja lansată de Fisc. De ce nu apare, deocamdată, un „magazin online” cu preț fix ANAF a analizat un proiect de extindere a platformei online cu o secțiune de vânzare „la bucată”, cu preț fix și livrare prin curier. Potrivit aceleiași surse, această variantă nu va fi implementată cel puțin în acest an , inclusiv din cauza lipsei fondurilor necesare. La ce să se aștepte contribuabilii și cumpărătorii Pe termen scurt, opțiunile de cumpărare se restrâng la mecanismul de licitație online, fără alternativa unei achiziții directe la preț fix. Închiderea punctelor fizice și a consignațiilor sugerează o simplificare a operațiunilor ANAF, dar și o dependență mai mare de funcționarea platformei de licitații pentru valorificarea bunurilor. [...]

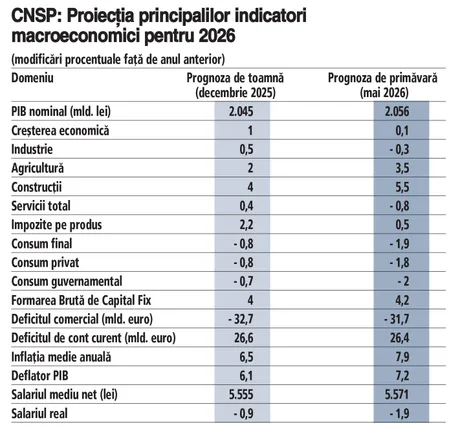

CNSP taie prognoza de creștere la 0,1% în 2026 , un semnal care crește presiunea pe veniturile bugetare și face mai probabilă o rectificare negativă în această vară, potrivit Ziarul Financiar . Comisia Națională de Strategie și Prognoză (CNSP) și-a revizuit estimarea de creștere economică pentru acest an la 0,1%, de la 1% în decembrie. Publicația notează că este aceeași prognoză publicată recent de Comisia Europeană . În același timp, CNSP a urcat estimarea inflației medii anuale la 7,9% (de la 6,5% în prognoza din decembrie). Pe acest fond, deși economia ar urma să stagneze în termeni reali, PIB-ul nominal este proiectat să crească la 2.051 mld. lei, față de 2.045 mld. lei în prognoza anterioară. De ce se schimbă scenariul macro: șoc energetic și riscuri geopolitice CNSP își justifică reevaluarea prin intensificarea incertitudinilor globale și regionale, pe fondul conflictului prelungit din Ucraina și al escaladării unui nou conflict în Orientul Mijlociu, care „a generat un șoc energetic” și a perturbat inclusiv lanțurile globale de îngrășăminte chimice și alte produse care tranzitează regiunea. În material este menționat și riscul ca întreruperile în aprovizionarea cu îngrășăminte să afecteze producția agricolă, cu presiuni suplimentare asupra prețurilor alimentare. Economistul Laurian Lungu este citat cu așteptări privind un nou val de scumpiri din toamnă, odată cu strângerea recoltei, în contextul unei producții mai mici. Consumul scade, investițiile rămân pe plus În scenariul CNSP, consolidarea fiscală și inflația ridicată ar urma să reducă consumul intern, în timp ce investițiile finanțate din fonduri europene și exporturile nete ar avea o contribuție pozitivă, atenuând efectele. Noile estimări indică: consum final: -1,9% (față de +0,8% în estimarea din decembrie 2025); consum privat: -1,8% (față de +0,8%); consum guvernamental: -2% (față de +0,7%); formarea brută de capital fix (investiții nete în active): +4,2% (față de +4%). Ce se vede pe sectoare și pe venituri Pe partea de formare a PIB, CNSP estimează: industrie: -0,3% (față de +0,5% anterior); agricultură: +3,5% (față de +2%); construcții: +5,5% (față de +4,1%); servicii: -0,8% (față de +0,4% anterior). La venituri, salariile nominale ar continua să crească, însă creșterea reală a veniturilor este estimată la -1,9% (față de -0,9% în prognoza din decembrie), pe fondul unei inflații medii anuale mai ridicate, anticipată la 7,2% (de la 6,5% în estimarea din decembrie 2025). Ce urmează: rectificare bugetară și un posibil reviriment în 2027 În contextul acestei revizuiri, Ziarul Financiar notează că rectificarea bugetară care ar urma să fie operată în această vară va fi „cel mai probabil” negativă. CNSP vede semne mai bune anul viitor: relansarea din 2027 ar urma să fie susținută de reducerea inflației și condiții de finanțare mai favorabile. În proiecții, șomajul ar crește moderat în 2026 și ar coborî în 2027 la 5,9% (de la 6,3% în 2026), iar deficitul de cont curent ar urma să se îmbunătățească la 6,3% din PIB în 2027 (de la 6,7% din PIB în acest an). [...]