Știri

Știri din categoria Economie & Finanțe Publice

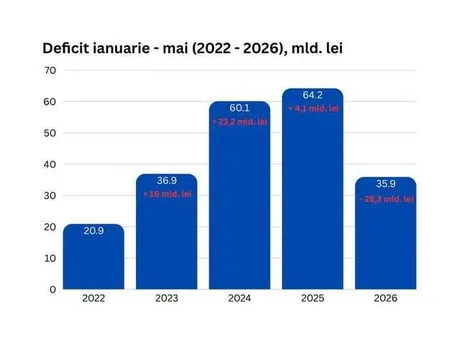

Deficitul bugetar pe primele cinci luni din 2026 a scăzut cu peste 40% , până la 36 de miliarde de lei, față de 64 de miliarde de lei în aceeași perioadă din 2025, potrivit premierului interimar Ilie Bolojan , citat de News . Mesajul vine în contextul presiunii pe finanțele publice și al costurilor ridicate cu dobânzile , iar Bolojan descrie evoluția drept „prima corecție serioasă” după ani de creștere a cheltuielilor peste ritmul economiei. Premierul interimar afirmă că reducerea este de „peste 28 de miliarde de lei” și susține că ajustarea „nu mai putea fi evitată”, interpretând datele drept un semn că statul începe să cheltuiască „mai aproape de ceea ce își permite”. Ce spune Guvernul despre semnificația scăderii deficitului În postarea citată, Bolojan compară corecția deficitului cu un tratament medical, sugerând că efectele inițiale pot fi neplăcute, dar necesare pentru stabilizare. „Corecția deficitului seamănă cu tratarea unei boli. Ca să-ți fie bine și să te însănătoșești, în prima etapă a tratamentului poate să-ți fie mai rău. Este calea spre însănătoșire.” De ce contează: spațiu bugetar și costuri cu dobânzile Bolojan leagă menținerea acestei traiectorii de posibilitatea ca, în anii următori, România să direcționeze mai multe resurse către „dezvoltare, prosperitate și servicii publice mai bune”, în loc să plătească „zeci de miliarde” pe dobânzi. Totodată, avertizează că echilibrul poate fi pierdut dacă reapar derapaje de cheltuieli, indicând drept riscuri „populismul, clientelismul și risipa”, care „ne pot readuce cu spatele la zid”. [...]

UE a impus Bulgariei plafoane anuale pentru creșterea cheltuielilor nete până în 2029 , după confirmarea procedurii de deficit excesiv, ceea ce pune presiune pe politica fiscală și pe construcția bugetelor din următorii ani, potrivit G4Media . Consiliul Uniunii Europene a confirmat decizia Comisiei Europene din iunie de a plasa Bulgaria sub procedura de deficit excesiv (EDP), cerând măsuri fiscale corective pentru a ține sub control creșterea cheltuielilor publice. Informația este atribuită de publicație site-ului Novinite, citat de Agerpres. Ce limite de cheltuieli a stabilit UE În cadrul procedurii, UE stabilește limite obligatorii pentru creșterea cheltuielilor guvernamentale nete ale Bulgariei, recomandând ca acestea să nu depășească: 4,2% în 2026 3,4% în 2027 3,4% în 2028 3,2% în 2029 Potrivit aceleiași surse, acești parametri sunt meniți să asigure ieșirea Bulgariei din procedura de deficit excesiv până în 2029. Calendarul de conformare și raportare Consiliul UE a stabilit și un termen-limită: Bulgaria trebuie să trimită până la 15 octombrie 2026 măsurile relevante, împreună cu proiectul de buget pe 2027. Documentul trebuie prezentat atât Comisiei Europene, cât și Eurogrupului. Raportarea progreselor se face de două ori pe an: primăvara, până la 30 aprilie (actualizări privind progresele anuale); toamna, până la 15 octombrie, prin proiectul de buget, până când deficitul este „pe deplin corectat”, conform textului citat. Flexibilitate condiționată de cheltuielile de apărare Cadrul UE permite o anumită flexibilitate a țintelor fiscale până în 2028, dacă abaterile sunt legate de cheltuieli din domeniul apărării. În acest context, autoritățile de la Sofia trebuie să includă date detaliate despre cheltuielile de apărare planificate și realizate, inclusiv investițiile și cheltuielile finanțate prin programul SAFE , pentru transparență în raportarea fiscală. Ce arată proiectul de buget al Bulgariei Ministerul de Finanțe din Bulgaria a prezentat deja proiectul de buget pentru 2026, cu un deficit previzionat de 5,7% din PIB. Cadrul fiscal pe termen mediu pentru 2026–2028 prevede: deficit de 5,7% din PIB în 2026, 3,8% din PIB în 2027, 3% din PIB în 2028. [...]

Economia globală rămâne ancorată în dolar, iar asta menține presiunea pe finanțarea economiilor emergente , într-un context în care tensiunile geopolitice și reconfigurarea comerțului sporesc incertitudinea, potrivit Adevărul , care citează declarațiile economistului-șef al FMI, Pierre-Olivier Gourinchas, dintr-un interviu Reuters. Gourinchas avertizează că, deși se discută frecvent despre „de-dolarizare”, datele privind tranzacțiile internaționale, împrumuturile denominate în dolari și utilizarea dolarului în comerțul cu mărfuri indică o „stabilitate remarcabilă” a rolului monedei americane. În opinia sa, schimbarea acestui echilibru ar necesita „ani, dacă nu decenii” și depinde de factori precum profunzimea piețelor financiare, încrederea investitorilor și capacitatea instituțională a țărilor emitente. De ce contează: dolarul influențează direct costul banilor pentru economiile emergente Publicația notează că FMI urmărește îndeaproape piețele valutare, deoarece volatilitatea dolarului se transmite în fluxurile comerciale și în costurile de finanțare, în special pentru economiile emergente. Chiar dacă unele state au încercat să-și diversifice rezervele în ultimii ani, aceste mișcări sunt descrise drept marginale raportat la poziția dominantă a dolarului în sistemul financiar global. Pentru economiile emergente, combinația dintre un dolar puternic, costuri ridicate de finanțare și tensiuni geopolitice persistente rămâne un risc major. FMI avertizează, în acest context, că statele cu datorii mari în valută pot fi expuse la presiuni suplimentare dacă volatilitatea se intensifică în lunile următoare. Riscuri pe termen scurt: petrol, armistițiu fragil și rezerve diminuate În interviul acordat Reuters (preluat de Adevărul), Gourinchas spune că eliberările rapide din rezervele strategice de petrol au limitat scumpirea după izbucnirea conflictului din Orientul Mijlociu, dar stocurile sunt acum „considerabil diminuate”, ceea ce reduce capacitatea de reacție dacă violențele reîncep. El precizează că aproximativ 3% din oferta globală de petrol a fost scoasă de pe piață, sub estimările inițiale de 10–15%, pe fondul intervențiilor coordonate și al ajustărilor rapide ale rafinăriilor. Un eșec al „fragilului armistițiu” dintre Statele Unite și Iran ar putea amplifica riscurile economice. Comerț și sancțiuni: reconfigurare accelerată, eficiență limitată în timp Pe plan comercial, economistul-șef al FMI observă accelerarea reconfigurării fluxurilor globale, pe fondul tarifelor impuse de administrația Trump, menționând că Uniunea Europeană a finalizat acorduri comerciale cu America Latină și India, multe dintre noile aranjamente neincluzând Statele Unite. Totodată, Gourinchas reiterează limitele sancțiunilor economice, argumentând că acestea oferă influență mai ales pe termen scurt, deoarece statele vizate caută rapid alternative și își diversifică parteneriatele. „Există o viziune potrivit căreia astfel de pârghii sunt esențiale, dar ceea ce vedem este cât de repede încearcă economia globală să găsească modalități de a le ocoli”. Ce urmează: noi prognoze FMI pe 8 iulie FMI va publica pe 8 iulie un nou set de prognoze , iar Gourinchas sugerează că instituția ar putea reveni la un scenariu de bază, după ce în aprilie a prezentat trei scenarii alternative din cauza incertitudinii ridicate. În acest context, el subliniază dificultatea de a construi prognoze credibile pentru 2025 și 2026 în lipsa unor precedente istorice. [...]

Un scenariu de conservare în Munții Făgăraș ar putea aduce aproape 100 de milioane de euro până în 2030 (aprox. 500 de milioane de lei) în economia locală, prin cheltuieli ale turiștilor în cazare, ghidaj și servicii conexe, potrivit Știrile Pro TV . Estimarea este condiționată de protejarea zonei și includerea ei într-un sistem de conservare, spune István Szabó, director în cadrul Fundației Conservation Carpathia (FCC). Banii ar proveni din consumul direct al vizitatorilor – „cazări, ecoturism, ghizi locali, produse locale și serviciile conexe”, conform lui Szabó, care indică drept bază un studiu de impact al ecoturismului asupra economiei locale realizat de Roland Berger. Miza economică, în această logică, este schimbarea sursei de venit: de la exploatarea lemnului la servicii turistice care lasă o parte mai mare din cheltuieli în comunitate. De ce contează: alternativă la un model economic dependent de lemn FCC urmărește crearea în Munții Făgăraș a unui parc național de mari dimensiuni, proiect descris în material ca „Yellowstone-ul Europei”. Potrivit fundației, inițiativa întâmpină opoziție din partea comunităților locale și a industriei forestiere, pe fondul temerilor că declararea parcului ar opri exploatarea lemnului – activitate care „susține mii de locuri de muncă în prezent” – și ar bloca proiecte de infrastructură, precum pârtii de schi și drumuri. În contrapondere, fundația susține că ecoturismul poate funcționa ca alternativă economică, cu câștiguri directe pentru localnici din: cazare; servicii de ghid; vânzarea de produse tradiționale; servicii conexe pentru turiști. Modelul invocat: Bavaria și efectul de acceptare în timp Ca exemplu, FCC indică Parcul Național Pădurea Bavareză din Germania, prezentat drept „motor economic regional”. Szabó spune că, deși ideea nu a fost inițial populară, acceptarea ar fi crescut de la 20% la peste 80%, iar „impactul total al parcului” ar fi ajuns la peste 500 de milioane de euro anual. În același context, el compară cheltuielile turiștilor: în Bavaria ar ajunge anual peste 1,3 milioane de vizitatori, cu o cheltuială medie de aproximativ 80 de euro pe sejur, iar în Munții Făgăraș cheltuiala medie „depășește deja 50 de euro per turist”, cu potențial de creștere. Cum ar ajunge banii în comunitate și ce activități sunt deja în derulare Un element central al modelului descris este proporția cheltuielilor care rămâne local: Szabó afirmă că peste 60% din banii cheltuiți de turiști s-ar întoarce direct la localnici și producători. În prezent, organizația spune că lucrează cu 40 de producători locali și o rețea de 10 puncte gastronomice locale, iar peste 80% dintre angajații implicați în activitățile din zonă ar proveni din localitățile de la poalele Munților Făgăraș. Materialul subliniază și ideea că ecoturismul „nu necesită investiții foarte mari, construite de la zero”, ci mai degrabă „accesibilizarea resurselor naturale”. Ce înseamnă, practic, ecoturismul în această abordare În descrierea din material, ecoturismul se diferențiază de turismul de masă prin accentul pe protejarea naturii și pe beneficii directe pentru comunități. Sunt menționate ca exemple: trasee ghidate (drumeții organizate cu ghizi locali); observarea faunei; gastronomie tradițională; cazare în pensiuni mici, adaptate arhitecturii locale; educație montană. Ce urmează: condiția-cheie rămâne statutul de protecție Estimarea de „aproape 100 de milioane de euro până în 2030” este prezentată ca dependentă de protejarea zonei și includerea într-un sistem de conservare. În lipsa acestor pași, materialul nu oferă un calendar sau o decizie concretă care să garanteze materializarea veniturilor, iar tensiunea cu actorii care depind de exploatarea lemnului rămâne un factor major de risc pentru implementare. [...]

Președintele Nicușor Dan a retrimis la Parlament legea care acordă facilități fiscale pentru „participarea la profit”, invocând un impact bugetar negativ neacoperit și riscul de incoerențe între Codul fiscal și legislația muncii , potrivit Economedia . Proiectul inițiat de AUR, adoptat în luna mai, ar permite companiilor să acorde angajaților sume de până la 15% din profitul brut al exercițiului financiar precedent, sub forma participării la profit. În varianta votată, aceste sume ar fi integral deductibile pentru firme și ar fi exceptate de la contribuțiile sociale obligatorii ( CAS și CASS ) pentru salariați, urmând să fie taxate doar cu impozitul pe venit de 10%. O modificare introdusă în Parlament exclude companiile de stat de la aplicarea facilităților. Miza fiscală: venituri mai mici la buget, fără măsuri de compensare În cererea de reexaminare, Președinția susține că legea ar genera un impact bugetar negativ „semnificativ”, fără să fie însoțit de măsuri compensatorii, într-un context în care România se află sub presiunea unui deficit ridicat și a unor măsuri recente de consolidare fiscală (inclusiv creșteri de taxe, înghețări de salarii în sectorul public și limitări ale cheltuielilor). Argumentația indică o dublă reducere a veniturilor publice: diminuarea bazei impozabile a profitului companiilor, prin deductibilitatea extinsă a sumelor acordate; scoaterea acestor sume din baza de calcul a CAS și CASS, prin exceptarea de la contribuțiile sociale. „Reîncadrare” cu risc de interpretări divergente în practică Un punct central este schimbarea regimului juridic al sumelor acordate. În prezent, acestea sunt tratate ca venituri asimilate salariilor, supuse contribuțiilor sociale și impozitului pe venit. Noua lege le redefinește ca „venituri din alte surse”, ceea ce le-ar scoate din baza CAS și CASS și le-ar plasa într-un regim fiscal mai favorabil. Președinția avertizează însă că reclasificarea nu este corelată cu legislația muncii și cu alte ramuri de drept, ceea ce ar putea duce la situații în care același venit să fie tratat diferit, în funcție de cadrul legal aplicat. În sesizare este menționat că această dualitate ar putea afecta inclusiv executarea silită, poprirea și ierarhia creanțelor în insolvență, în funcție de calificarea dată de instanțe. Lipsa fișei financiare și presiunea pe bugetele de pensii și sănătate Președinția mai invocă absența unei fișe financiare care să evalueze impactul bugetar pe termen mediu, susținând că adoptarea fără fundamentare financiară contravine obligațiilor privind responsabilitatea fiscal-bugetară și principiilor constituționale legate de stabilirea sursei de finanțare. În lipsa evaluării, nu ar exista o analiză a efectului cumulat asupra bugetului general consolidat, inclusiv asupra bugetelor de pensii și sănătate. Separat, este semnalat efectul direct asupra contribuțiilor sociale: prin reducerea bazei CAS și CASS, scad veniturile la bugetele de asigurări sociale și, în același timp, contribuția viitoare la drepturile de pensie ale beneficiarilor, ceea ce poate amplifica presiunea asupra bugetului de stat dacă apar deficite în sistemul public de pensii. Tratament fiscal diferențiat: bonus sau „participare la profit” În cererea de reexaminare este criticat și potențialul tratament inegal: doi salariați aflați în situații similare pot avea sarcini fiscale diferite în funcție de cum este structurat venitul (bonus obișnuit, taxat cu contribuții sociale, versus participare la profit, exceptată de la acestea). Președinția indică lipsa unei justificări obiective și explicite în textul legii pentru această diferențiere. Guvernul, potrivit aceleiași surse, nu a susținut adoptarea inițiativei și a menționat într-un punct de vedere că aplicarea prevederilor ar avea impact negativ asupra veniturilor bugetare. Legea se întoarce acum în Parlament, unde legislativul poate să o modifice, să o mențină în forma inițială sau să integreze observațiile transmise de Președinție. [...]

Creditarea neguvernamentală a accelerat pe componenta în valută , în timp ce împrumuturile în lei au avut un avans modest, potrivit datelor prezentate de Profit , pe baza unui comunicat al Băncii Naționale a României . În luna mai 2026, creditul în lei (66,9% din totalul creditului neguvernamental) s-a majorat cu 0,3%, iar creditul în valută exprimat în lei (33,% din total) a urcat cu 4,1% — respectiv cu 2% dacă indicatorul este exprimat în euro. Pe comparația anuală (mai 2026 față de mai 2025), creditul neguvernamental a crescut cu 7,7% (dar este în scădere cu 2,8% în termeni reali, adică după ajustarea cu inflația), pe fondul: unei creșteri de 3,2% a componentei în lei (minus 6,9% în termeni reali); unui avans de 18,1% a componentei în valută exprimată în lei (14% dacă este exprimată în euro), conform Agerpres , citată de publicație. Creditul guvernamental și masa monetară: creșteri lunare Soldul creditului guvernamental acordat de instituțiile de credit a consemnat în mai 2026, față de aprilie 2026, un avans de 1,7%, până la aproape 283,309 miliarde lei. Comparativ cu mai 2025, acesta s-a majorat cu 8,8% (minus 1,9% în termeni reali). Masa monetară în sens larg (M3) a ajuns la sfârșitul lunii mai 2026 la 806,089 miliarde lei, în creștere cu 1,6% față de aprilie (1% în termeni reali). Față de mai 2025, M3 s-a majorat cu 7,5% (minus 3% în termeni reali). Depozitele: avans lunar, dar scăderi punctuale la populație în lei Depozitele rezidenților clienți neguvernamentali au crescut în mai 2026 cu 1,6% față de luna anterioară, până la aproape 683,366 miliarde lei. În ritm anual, creșterea este de 7,7% (minus 2,8% în termeni reali), potrivit BNR. Structura depozitelor arată evoluții diferite între lei și valută: Depozite în lei (67,7% din total): +0,8% față de aprilie, până la 462,534 miliarde lei; +7,8% față de mai 2025 (minus 2,7% în termeni reali). Depozitele în lei ale gospodăriilor populației: -0,3% lunar, până la 268,245 miliarde lei; +7,5% anual (minus 3% în termeni reali). Depozitele în lei ale altor sectoare (societăți nefinanciare și instituții financiare nemonetare): +2,3% lunar, până la 194,289 miliarde lei; +8,3% anual (minus 2,3% în termeni reali). Depozite în valută (32,3% din total), exprimate în lei: +3,3% lunar, până la 220,832 miliarde lei; în euro, +1,2% până la 42,072 miliarde euro. În ritm anual: +7,5% în lei (3,7% în euro). Depozitele în valută ale populației: +2,7% lunar, până la 150,644 miliarde lei; în euro, +0,6% până la 28,700 miliarde euro. Anual: +8,9% în lei (5,1% în euro). Depozitele în valută ale altor sectoare: +4,9% lunar, până la 70,187 miliarde lei; în euro, +2,7% până la 13,372 miliarde euro. Anual: +4,5% în lei (0,8% în euro). [...]

România riscă o scumpire a finanțării externe dacă nu își reduce rapid deficitul bugetar , avertizează economistul-șef al BNR, Valentin Lazea , într-o intervenție citată de Adevărul . În opinia sa, combinația dintre inflație ridicată, deficit bugetar mare și datorie publică în creștere poate împinge țara spre retrogradarea ratingului la categoria „nerecomandată investițiilor” (junk), cu efecte directe asupra accesului la capital. Lazea spune că, în cursul acestui an, datoria publică va depăși pragul de 60% din PIB, ceea ce ar însemna că România nu va mai respecta „ultimul criteriu de la Maastricht” pe care îl îndeplinea. El a făcut declarațiile la o conferință organizată de Asociația Analiștilor Financiar-Bancari din România. Miza: ratingul de țară și accesul la piețele externe Economistul-șef al BNR avertizează că indicatorii macroeconomici actuali cresc riscul unei retrogradări a României la nivelul nerecomandat investițiilor, scenariu care ar putea aduce: dificultăți de finanțare pe piețele externe de capital; „oprirea finanțărilor” din aceste piețe, potrivit lui Lazea; riscul unei „ajustări brutale a nivelului de trai”. În acest context, el propune stabilirea unor limite clare pentru inflație, deficit bugetar și creștere economică, care să fie respectate indiferent de guverne. Ținta indicată pentru deficit: 2,5–3% din PIB Lazea leagă stabilizarea și, ulterior, scăderea datoriei publice de reducerea deficitului bugetar sub nivelul cheltuielilor cu dobânzile, pe care le evaluează la aproximativ 2,8% din PIB. Concluzia sa este că deficitul ar trebui adus în intervalul 2,5–3% din PIB. Critici către mediul de afaceri: „narativă deliberată” pentru deficit În aceeași intervenție, Lazea critică o parte a mediului de afaceri pentru raportarea la concepte macroeconomice și susține că, în ultimii ani, creșterea deficitului a fost justificată printr-o „narativă deliberată” potrivit căreia cheltuielile publice ridicate ar accelera creșterea economică—abordare pe care o consideră greșită. Pentru context, Adevărul a mai tratat separat tema inflației și a deficitului bugetar , pe care Lazea le indică drept componente ale riscului macroeconomic curent. [...]

România riscă să piardă accesul ieftin la finanțare externă dacă nu vine rapid cu măsuri fiscale credibile, pe fondul combinației dintre inflație ridicată, deficit bugetar mare și creșterea datoriei publice, potrivit Antena 3 . Valentin Lazea , economistul-șef al BNR, avertizează că România poate ajunge la retrogradarea ratingului de țară spre categoria „junk” (nerecomandată investițiilor), scenariu care ar putea duce la oprirea finanțărilor de pe piețele externe. Lazea a spus că România traversează „o perioadă complicată”, cu „cea mai mare rată a inflației” și „cel mai mare deficit bugetar” și că, în acest an, țara ar urma să depășească „pragul datoriei publice”. În lipsa unor măsuri credibile, el vede riscul retrogradării și al blocării finanțării externe, făcând apel la renunțarea la politici populiste. Ce ar trebui să urmărească Guvernul: venituri mai mari fără șocuri fiscale În opinia economistului-șef al BNR, creșterile de impozite „acum în România” sunt „nerealiste din punct de vedere social și politic”. În schimb, el indică drept prioritate reducerea evaziunii fiscale și creșterea colectării, susținând că actualul Cod fiscal permite numeroase forme de evitare a plății taxelor. „Trebuie să eliminăm evaziunea fiscală pentru a crește veniturile. Codul fiscal îți dă mii de șanse să nu îți plătești taxele.” Tot Lazea afirmă că, pentru ca datoria publică să înceapă să scadă, deficitul bugetar ar trebui redus până la „aproximativ 2,5% din PIB”. El leagă această țintă de necesitatea unui „surplus primar” — adică venituri mai mari decât cheltuielile, fără a include costurile cu dobânzile. Avertisment și din sectorul bancar: taxele mai mari nu garantează încasări mai mari Ciprian Dascălu , economistul-șef al BCR, a atras atenția că majorarea taxelor nu se traduce automat în venituri bugetare mai mari, invocând comparația cu Bulgaria, care ar avea „încasări mai bune” cu taxe mai mici. Pe partea de ciclu economic, Dascălu a avertizat asupra riscului de recesiune în 2026, dacă datele economice „nu vor fi revizuite”, precizând că ar putea fi vorba de „o recesiune, nu doar de recesiune tehnică” (două trimestre consecutive de scădere economică). În ceea ce privește datoria publică, el estimează că un vârf ar putea fi atins în 2029, la „aproximativ 68% din PIB”, condiționat de respectarea planului de reducere a deficitului bugetar. Dascălu notează însă că anul 2028 este electoral, ceea ce poate pune presiune pe disciplina fiscală. Miza imediată pentru economie rămâne credibilitatea ajustării bugetare: fără un plan convingător de reducere a deficitului și îmbunătățire a colectării, costurile de finanțare pot crește, iar accesul la capital extern se poate restrânge exact într-un moment în care statul are nevoie de refinanțare constantă. [...]

Consumul de servicii al populației s-a contractat puternic în aprilie , iar scăderea de două cifre indică o frânare a cererii interne care lovește direct HoReCa, divertismentul și serviciile „amânabile”, potrivit HotNews , pe baza datelor Institutului Național de Statistică (INS) . INS arată că volumul cifrei de afaceri din serviciile de piață prestate populației a scăzut cu 10,3% în aprilie 2026 față de aprilie 2025. Ajustat în funcție de numărul de zile lucrătoare și sezonalitate, declinul este de 9,5%. Tendința nu este una izolată: pe primele patru luni din 2026, scăderea cumulată este de 9,8% (date brute), respectiv 7,9% (ajustat). Unde se vede retragerea consumatorului Datele pe sectoare conturează o comprimare a cheltuielilor discreționare (cele care pot fi tăiate rapid din buget): Hoteluri și restaurante: -12,9% față de aprilie 2025 Jocuri de noroc și activități recreative: -19,1% (cel mai mare declin dintre categoriile monitorizate) Coafură și activități de înfrumusețare: -13,7% În definiția statistică, „serviciile de piață prestate populației” includ, între altele, cazare și alimentație publică, turism, reparații, recreere, sănătate, învățământ și alte servicii pentru persoane fizice. Excepția: turismul vândut prin agenții Singura categorie pe plus în aprilie a fost cea a agențiilor turistice și tur-operatorilor , cu o creștere de 23,3% față de aprilie 2025. Interpretarea din articol este că acest tip de consum poate fi mai ușor planificat și uneori finanțat în rate, ceea ce îl face mai rezistent decât cheltuielile curente. De ce contează: scăderea e „reală”, nu doar efect de preț Seria INS este exprimată în termeni reali (deflatată cu indici de preț), ceea ce înseamnă că vorbim despre o reducere efectivă a volumului de servicii consumate , nu doar despre o dinamică nominală influențată de inflație. În contextul descris de HotNews , tabloul macro rămâne dificil: salariile reale sunt prezentate ca stagnante, piața muncii dă semne de răcire, iar politica fiscală este în consolidare. Articolul mai notează și intrarea tehnică în recesiune în primul trimestru, cu două trimestre consecutive de contracție a PIB. Ce semnal dă pentru companii Pentru operatorii din servicii orientate către populație, scăderile de volum se traduc, în practică, în cerere mai slabă și presiune pe utilizarea capacităților (de la mese libere în restaurante până la programări mai rare în servicii personale). În același timp, creșterea agențiilor de turism sugerează o polarizare a consumului , între segmente care își permit cheltuieli planificate și cele care reduc cheltuielile de zi cu zi. [...]

Comerțul auto a crescut pe ansamblu în 2026, dar aprilie a adus o frânare puternică față de martie , cu o scădere lunară de 9,5% a cifrei de afaceri (serie brută), potrivit datelor INS citate de Agerpres . În primele patru luni ale anului (1 ianuarie – 30 aprilie 2026), volumul cifrei de afaceri din comerțul cu autovehicule și motociclete a urcat cu 0,7% ca serie brută și cu 1,9% ca serie ajustată (corectată în funcție de numărul de zile lucrătoare și sezonalitate), față de aceeași perioadă din 2025. Ce a tras în sus piața în primele patru luni Creșterea din intervalul ianuarie–aprilie a fost susținută de: comerțul cu piese și accesorii pentru autovehicule: +1,3% ; comerțul cu autovehicule: +0,8% . În același timp, activitățile de întreținere și reparare a autovehiculelor au rămas la același nivel, iar segmentul de motociclete (inclusiv piese, accesorii, întreținere și reparații) a scăzut puternic, cu -16,4% . Aprilie: scădere lunară, dar creștere față de anul trecut Comparativ cu luna martie 2026, în aprilie volumul cifrei de afaceri (serie brută) a scăzut cu 9,5% , pe fondul reducerilor din: piese și accesorii auto: -11,9% ; întreținere și reparare auto: -9,5% ; comerț cu autovehicule: -8,6% . Singura creștere lunară a fost la segmentul motociclete (inclusiv piese, accesorii, întreținere și reparații): +3,5% . Ca serie ajustată, scăderea din aprilie față de martie a fost de -2,9% . În schimb, raportat la aprilie 2025, aprilie 2026 a consemnat o creștere de +1,4% (serie brută), susținută de: comerțul cu autovehicule: +3,3% ; piese și accesorii auto: +0,4% . Au scăzut: segmentul motociclete: -25,9% ; întreținere și reparare auto: -3,2% . Ca serie ajustată, aprilie 2026 a fost +2,1% peste aprilie 2025. De ce contează Datele INS indică o piață care rămâne pe plus la nivelul primelor patru luni, însă cu o volatilitate ridicată în aprilie: reculul față de luna anterioară sugerează o încetinire pe termen scurt, în special în zona de piese și service, în timp ce comparația anuală rămâne pozitivă pentru vânzările de autovehicule. [...]

BNR introduce în circulație o nouă emisiune de bancnote, fără schimbări de design sau elemente de siguranță, ceea ce înseamnă că impactul este în principal operațional, nu monetar , potrivit Economica , care publică integral comunicatul băncii centrale. Noua emisiune este pentru cupiurile de 1 leu, 5 lei, 10 lei, 20 lei, 50 lei, 100 lei, 200 lei și 500 lei , iar bancnotele au imprimată pe avers data de „ 1 februarie 2026 ”. Ele poartă semnătura guvernatorului BNR și a noului casier central, Mugur Tolici . Din punct de vedere practic, BNR precizează că toate celelalte elemente grafice, caracteristicile și elementele de siguranță rămân aceleași ca la bancnotele aflate deja în circulație. Asta înseamnă că nu este vorba despre o schimbare de serie cu efecte asupra recunoașterii sau verificării autenticității, ci despre o actualizare de emisiune. Cum vor ajunge noile bancnote în piață Bancnotele din emisiunea „1 februarie 2026 ” vor fi introduse eșalonat , „în funcție de nevoile reale ale circulației monetare”, și vor circula în paralel cu bancnotele existente. Pentru populație și companii, consecința imediată este că vor putea întâlni treptat bancnote cu noua dată, fără ca cele vechi să-și piardă valabilitatea. [...]

AUR vrea să ridice de cinci ori plafonul de încadrare la microîntreprinderi , printr-un proiect de lege depus în Parlament care modifică Codul fiscal , potrivit news . Inițiativa ar majora pragul de venituri de la 100.000 de euro la 500.000 de euro (aprox. 2,5 milioane lei), ceea ce ar permite mai multor firme mici să rămână în regimul fiscal al microîntreprinderilor, în loc să treacă la un regim „mai împovărător și mai complex”, conform expunerii de motive. Ce schimbare fiscală propune AUR Proiectul, inițiat de deputatul AUR Lucian Mușat , vizează majorarea plafonului de venituri pentru încadrarea în regimul de impozitare al microîntreprinderilor: de la 100.000 de euro la 500.000 de euro (aprox. 2,5 milioane lei). AUR susține că măsura ar urmări „restabilirea predictibilității fiscale”, reducerea presiunii administrative asupra întreprinderilor mici și sprijinirea mediului de afaceri într-o perioadă cu dificultăți economice. Contextul invocat: reducerea succesivă a plafonului În expunerea de motive, formațiunea arată că plafonul a fost redus în timp de la 1.000.000 de euro la 100.000 de euro, iar această scădere ar fi afectat „grav mii de firme românești”, obligate să treacă la un regim fiscal mai complex. Deputatul Lucian Mușat a descris actualul prag drept insuficient pentru nevoile antreprenorilor: „Plafonul pentru microîntreprinderi a fost redus de la 1.000.000 de euro, apoi la 500.000 de euro, la 250.000 de euro, iar astăzi a ajuns la 100.000 de euro, o sumă nesemnificativă, care nu îi ajută pe antreprenori.” De ce contează pentru firme și ce urmează Miza practică a proiectului este extinderea numărului de companii care pot rămâne în regimul de microîntreprindere, pe care AUR îl prezintă ca fiind mai predictibil și cu sarcini administrative mai reduse. Mușat afirmă că, dacă va fi votată, măsura „ar putea salva de la faliment” „câteva zeci de mii de firme”. În acest moment, inițiativa este la nivel de proiect depus în Parlament; adoptarea depinde de parcursul legislativ și de votul parlamentar. [...]