Știri

Știri din categoria Economie & Finanțe Publice

Subsidiara locală Google a raportat pierderi în 2022–2025 și, pe acest fond, nu a plătit impozit pe profit în România în ultimii patru ani , potrivit Mediafax , care citează date publicate de Ministerul Finanțelor . Miza fiscală este că rezultatele raportate local nu reflectă integral veniturile generate pe piața românească, în special din publicitate digitală. Google Bucharest SRL a încheiat 2025 cu o pierdere netă de 52,9 milioane de lei, apropiată de cea din 2024 (53,3 milioane de lei), ceea ce înseamnă al patrulea an consecutiv pe pierdere, conform articolului care preia informații publicate de Gândul. În total, pierderile cumulate în perioada 2022–2025 sunt de aproximativ 160 de milioane de lei, potrivit datelor Ministerului Finanțelor. În același timp, cifra de afaceri a subsidiarei locale a crescut cu 4,1% în 2025, până la 311,4 milioane de lei (aprox. 61,8 milioane de euro), de la 299,2 milioane de lei în anul precedent. De ce contează: publicitatea vândută în România nu apare în raportările locale Publicația notează că situațiile financiare raportate în România nu includ veniturile generate din publicitatea digitală vândută pe piața locală. Aceste încasări sunt facturate prin operațiunile grupului din Irlanda, astfel că valoarea reală a veniturilor obținute de Google din reclamele afișate în România nu este publică. În acest context, articolul citează estimări din industrie potrivit cărora piața de publicitate digitală din România a depășit 280 de milioane de euro în 2024, iar Google este unul dintre principalii jucători. Context: de la profit în 2021 la patru ani de pierderi Seria pierderilor raportate de subsidiara locală vine după 2021, când compania a înregistrat un profit de 12,3 milioane de lei, pe fondul extinderii operațiunilor locale, inclusiv prin integrarea echipei Fitbit și dezvoltarea centrului tehnologic din București. Separat, materialul menționează că Gândul a depus o sesizare la ANCOM cu privire la posibile abuzuri ale Google în România. [...]

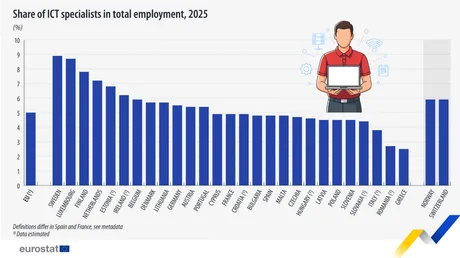

România rămâne la coada UE la ponderea specialiștilor IT&C în totalul angajaților, cu doar 2,7% , un nivel care sugerează o bază încă îngustă de competențe digitale raportat la piața muncii, potrivit unei analize din Ziarul Financiar , pe baza datelor Eurostat . Datele Eurostat arată că România depășește doar Grecia (2,5%) la acest indicator, în timp ce Italia are 3,8%. La polul opus, cele mai mari ponderi ale specialiștilor IT&C în forța de muncă au fost înregistrate în 2025 în Suedia (8,9%), Luxemburg (8,7%) și Finlanda (7,8%). Contextul european: IT-ul crește ca pondere, dar cu ritm mai lent La nivelul Uniunii Europene , anul trecut (2025) erau 10,4 milioane de persoane angajate ca specialiști în tehnologia informației și comunicațiilor (TIC), reprezentând 5% din forța de muncă. Tendința este de creștere: ponderea a urcat cu 0,1 puncte procentuale față de anul anterior și cu 1,5 puncte procentuale față de 2015. Totuși, avansul numărului de specialiști a încetinit după vârful din 2020 (+7,1%) și 2021 (+5,7%). Ulterior, creșterile anuale au fost de 4% între 2022 și 2023, 4,5% între 2023 și 2024 și 2,6% între 2024 și 2025. Paradoxul României: puțini specialiști, dar cea mai mare pondere de femei Deși are o pondere redusă a specialiștilor IT&C în totalul forței de muncă, România este pe primul loc în UE la ponderea femeilor în această categorie profesională: 27,8%. La nivelul UE, bărbații reprezintă 80,5% dintre specialiștii IT&C, iar femeile 19,5%, cu o creștere de 3 puncte procentuale față de 2015. Cele mai mici ponderi ale femeilor în IT&C au fost înregistrate în Cehia (12,9%), Ungaria (15%) și Slovacia (15,5%), în timp ce după România urmează Letonia (25,9%) și Bulgaria (25%). [...]

La un venit brut anual de 100.000 de euro, diferențele de taxare între țările europene pot însemna peste 36.000 de euro în plus sau în minus la salariul net , potrivit unei analize citate de Newsweek . În acest calcul comparativ, România ajunge la 58.500 de euro net, sub pragul de 60.000 de euro, în timp ce Bulgaria urcă la 86.930 de euro net, cel mai ridicat nivel din eșantion. Estimările sunt făcute de Euronews Business pentru o persoană singură, fără copii și fără alte venituri, care câștigă 100.000 de euro brut pe an, în 31 de țări europene (state UE plus Regatul Unit, Elveția, Norvegia și Turcia). Metodologia folosește raportul OCDE „Tax Wedge 2026 ”, fișe de țară OCDE, sinteze fiscale PwC Worldwide și surse naționale; cotele de impozitare sunt pentru 2025, iar monedele non-euro au fost convertite la cursurile de referință BCE de la 31 decembrie 2025. Publicația precizează că nu sunt incluse variabile care pot influența rezultatul (de exemplu, alte surse de venit), astfel că valorile sunt orientative. Unde rămân angajații cu cei mai mulți bani din 100.000 euro brut În clasamentul menționat, salariul net variază de la 50.750 de euro în Belgia la 86.930 de euro în Bulgaria. Bulgaria este singura țară în care netul depășește 85.000 de euro la acest nivel de venit. Țările cu cele mai mari valori ale netului (exemple din listă): Bulgaria: 86.930 euro Estonia: 74.400 euro Cehia: 72.800 euro Malta: 72.500 euro Elveția: 70.500 euro Cipru: 70.300 euro România, sub 60.000 euro net la 100.000 euro brut România apare cu 58.500 de euro net, alături de Portugalia (57.000 euro) în zona țărilor care rămân sub 60.000 de euro net la un brut de 100.000 de euro. Puțin peste acest nivel sunt menționate Polonia (60.225 euro), Olanda (60.500 euro), Lituania (60.500 euro), Croația (61.000 euro) și Luxemburg (61.500 euro). De ce Vestul și Nordul au net mai mic la venituri mari Explicația principală indicată este tipul de sistem fiscal. Europa de Est permite, în general, păstrarea unei părți mai mari dintr-un salariu brut de peste 100.000 de euro, pe fondul unor impozite mai „plate” (cote mai uniforme), rate marginale superioare mai mici sau contribuții sociale plafonate. În schimb, în Europa de Vest și de Nord, netul tinde să fie mai mic la acest nivel de venit, din cauza impozitării progresive (cote mai mari pentru tranșe de venit mai ridicate), a contribuțiilor sociale ale angajaților și a altor taxe. Analiza mai notează că impozitele locale și regionale pot modifica ierarhia, iar în estimări sunt folosite capitalele și regiunile. [...]

BCE avertizează că șocul energetic din războiul din Iran poate împinge inflația în sus și poate frâna creșterea în UE , potrivit Agerpres , care citează raportul de stabilitate financiară publicat miercuri de Banca Centrală Europeană. În evaluarea BCE, majorarea prețurilor la energie afectează atât companiile, cât și creditorii din Uniunea Europeană, punând presiune pe costuri și, implicit, pe dinamica inflației, în timp ce creșterea economică este perturbată. Vicepreședintele BCE, Luis de Guindos , a indicat că actualul șoc de aprovizionare cu energie riscă să ducă la o inflație și mai ridicată și la o creștere economică mai slabă. În același timp, el a avertizat că tensiunile pot alimenta volatilitatea piețelor și pot afecta capacitatea de plată a datoriilor, în contextul unor costuri de finanțare mai mari și al unei economii cu ritm de creștere atenuat. De ce contează pentru inflație și finanțare Raportul BCE leagă direct șocul energetic de riscuri macrofinanciare: scumpirea energiei poate prelungi presiunile inflaționiste, iar combinația dintre inflație, creștere mai slabă și finanțare mai scumpă poate pune presiune pe debitori și pe stabilitatea piețelor. Riscuri suplimentare: incertitudine geoeconomică și creditori nebancari BCE mai arată că „stresul acut geoeconomic” este amplificat de incertitudinile legate de comerțul global și cooperarea internațională și atrage atenția asupra creșterii riscurilor de securitate cibernetică și a amenințărilor hibride la adresa infrastructurii critice. Separat, instituția spune că monitorizează atent practicile de creditare ale creditorilor nebancari, descrise ca fiind adesea „opace”. Deși în zona euro nu sunt semnalate „temeri sistemice”, BCE avertizează că piețele private opace și interconectate necesită supraveghere, inclusiv din cauza riscurilor de contagiune, în special din SUA, și a posibilității unor vânzări forțate de active care ar putea amplifica turbulențele de pe piață. [...]

BNR vede inflația la 10,3% la mijlocul lui 2026, iar asta menține presiunea pe costurile de finanțare și pe curs. În minuta ședinței de politică monetară din 15 mai, citată de Digi24 , banca centrală arată că noua traiectorie a inflației este mai ridicată decât în prognoza anterioară și avertizează că riscurile pentru leu/euro rămân „ridicate”, pe fondul deficitelor mari și al incertitudinilor interne și externe. BNR estimează că rata anuală a inflației va urca la 10,3% la jumătatea anului curent și va coborî la 5,5% în decembrie 2026 , față de proiecția precedentă de 9,8%, respectiv 3,9%. În plus, banca centrală indică reintrarea în intervalul țintei abia în trimestrul III 2027 , cu un trimestru mai târziu decât anticipa anterior. De ce contează: cursul și finanțarea economiei rămân vulnerabile Consiliul de Administrație al BNR leagă riscurile pentru curs de mai mulți factori, între care fluctuațiile aversiunii globale față de risc în contextul conflictului din Orientul Mijlociu , „deficitele gemene încă mari” și situația politică internă. În acest cadru, banca centrală pune accent pe stabilitatea politică și pe continuarea corecției fiscale, în linie cu Planul bugetar-structural pe termen mediu convenit cu Comisia Europeană, cu efecte așteptate inclusiv asupra primei de risc suveran și, implicit, asupra costurilor de finanțare din economie. „Riscurile la adresa ratei de schimb a leului rămân ridicate (...). Din această perspectivă, a fost subliniată în mod repetat importanţa stabilităţii politice şi guvernamentale, precum şi necesitatea continuării corecţiei fiscale (...), cu implicaţii favorabile asupra primei de risc suveran, implicit asupra costurilor de finanţare a economiei.” Ce a împins inflația peste așteptări În discuțiile privind evoluția recentă, BNR notează că inflația a crescut în martie, iar datele pentru aprilie arată o accelerare la 10,71% , în principal pe fondul scumpirilor la: gaze naturale și combustibili; prețuri administrate; chirii pentru locuințele de stat (menționate ca majorare considerabilă). În același timp, inflația de bază (CORE2 ajustat – indicator care exclude prețurile volatile și pe cele administrate) a coborât lent la 8,2% în martie 2026 , de la 8,5% în decembrie 2025, aproape exclusiv pe seama alimentelor procesate. Context macro: economie în scădere, piața muncii se „detensionează” Minuta consemnează o dinamică economică slabă: după contracția din trimestrul IV 2025, datele preliminare indică o scădere minoră în termeni trimestriali în trimestrul I 2026 (minus 0,2%) și o comprimare de 1,7% față de aceeași perioadă a anului trecut, în principal din cauza consumului privat. Pe piața muncii, BNR observă reducerea efectivului de salariați și o temperare a intențiilor de angajare, dar avertizează că evoluția viitoare a costurilor cu forța de muncă rămâne incertă, inclusiv în contextul majorării salariului minim de la 1 iulie 2026 și al unor dezechilibre între cerere și ofertă în anumite sectoare. La ce să se uite companiile și consumatorii în perioada următoare BNR indică drept surse principale ale deteriorării perspectivei inflației scumpirea combustibililor, pe fondul creșterilor ample ale prețului petrolului și gazelor naturale în contextul conflictului din Orientul Mijlociu, peste care se suprapun efecte de bază nefavorabile pe segmentul energie. În același timp, banca centrală menționează și factori interni care pot alimenta presiunile pe termen scurt, inclusiv liberalizarea pieței gazelor naturale pentru consumatorii non-casnici și eliminarea la mijlocul anului a plafonului pentru adaosul comercial la alimente de bază , în timp ce măsurile temporare de protecție energetică ar urma să ofere doar o contrapondere limitată. [...]

Analiștii CFA văd un euro mai scump și un risc mai mare de recesiune în 2026 , într-un context de aversiune la risc care apasă pe leu, potrivit Profit , care citează rezultatele unui sondaj al Asociației CFA România. „Pe fondul aversiunii la risc, cauzată atât de factori externi, cât și interni, leul s-a depreciat, depășind media anticipațiilor atât, pentru orizontul de 6 luni, cât și pentru cel de 12 luni. De asemenea, anticipațiile privind creșterea economică pentru anul curent au înregistrat scăderi consistente, iar riscul de recesiune în anul 2026 a crescut substanțial”, a declarat Adrian Codirlașu , președintele Asociației CFA România. Cursul EUR/RON: majoritatea anticipează deprecierea leului În ceea ce privește cursul de schimb, aproximativ 80% dintre participanții la sondaj anticipează o depreciere a leului în următoarele 12 luni, iar 12% se așteaptă la stagnare. Media anticipațiilor pentru cursul EUR/RON indică: 5,1650 lei pentru un euro la orizont de 6 luni; 5,2252 lei pentru un euro la orizont de 12 luni. Asociația precizează că sondajul a fost realizat în ultima săptămână a lunii aprilie. Inflație, creștere economică și deficit: semnale mai slabe pentru 2026 Rata anticipată a inflației pentru orizontul de 12 luni (mai 2027) s-a redus ușor față de exercițiul anterior, până la 7,41%. În același timp, 46% dintre participanți anticipează scăderea inflației în următoarele 12 luni (față de nivelul actual), iar 31% se așteaptă la o creștere. Pe partea de activitate economică și finanțe publice, specialiștii CFA indică: deficit bugetar prognozat pentru 2026: 6,4% din PIB, în scădere cu 0,2 puncte procentuale față de exercițiul anterior; creștere economică anticipată pentru 2026: 0,4% (valoare medie), în scădere „substanțială” față de exercițiul anterior; datoria publică (ca pondere în PIB) este anticipată să urce la 62% în următoarele 12 luni. Imobiliare și petrol: așteptări de stagnare la locuințe, Brent la 93 dolari/baril Pentru piața rezidențială urbană, 64% dintre participanți anticipează stagnarea prețurilor în următoarele 12 luni. Totodată, 72% consideră că prețurile actuale sunt supraevaluate, iar 28% le văd corect evaluate. În contextul „războiului din Iran”, sondajul a inclus și o întrebare despre petrolul Brent : media anticipațiilor pentru următoarele 12 luni este de 93 dolari/baril (aprox. 428 lei), cu 10 dolari mai puțin decât în exercițiul anterior. Ce măsoară sondajul CFA Sondajul este realizat lunar de Asociația CFA România de peste 14 ani și urmărește anticipațiile analiștilor financiari pentru un orizont de un an. Participanții sunt membri ai asociației și candidați pentru nivelurile II și III ale examenului CFA. Indicatorul de Încredere Macroeconomică are o scală de la 0 la 100 și este calculat pe baza a șase întrebări despre condițiile curente și anticipații (mediul de afaceri, piața muncii, venituri și avere la nivel de economie). [...]

BCE se pregătește să înăsprească politica monetară după ce războiul dintre SUA, Israel și Iran a împins din nou în sus prețurile la energie și a reaprins riscul unui nou val inflaționist în zona euro, potrivit Știrile Pro TV . Mesajul transmis piețelor este că banca centrală va interveni pentru a readuce inflația la ținta de 2% și pentru a limita efectele economice ale conflictului. François Villeroy de Galhau , guvernatorul Băncii Franței și oficial BCE, a declarat într-un interviu pentru CNBC că instituția „va face tot ce este necesar” pentru a readuce inflația la 2%. În același timp, el a încercat să calmeze piața obligațiunilor suverane, spunând că BCE este pregătită să limiteze impactul economic al războiului. De ce contează: șocul energiei riscă să se transforme în inflație persistentă Inflația din zona euro a urcat la 3% în aprilie, de la 2,6% în martie, după ce înainte de izbucnirea conflictului coborâse sub ținta BCE, la 1,9%. Creșterea este legată de scumpirea energiei, pe fondul „închiderii efective” a Strâmtorii Ormuz , un punct-cheie pentru transportul petrolului și gazelor. BCE urmărește în special riscul de efecte de „runda a doua” – adică situația în care scumpirile la energie se propagă în salarii, servicii și în inflația de bază (componenta mai stabilă a inflației, care exclude de regulă energia și alimentele). „Efectul conflictului din Orientul Mijlociu este clar. Pe termen scurt există presiuni puternice asupra preţurilor energiei, dar responsabilitatea noastră este să împiedicăm efectele secundare.” Ce anticipează piețele: dobânzi mai mari și randamente în creștere Piețele financiare anticipează „aproape în totalitate” o majorare a dobânzii la următoarea ședință a BCE din iunie, iar traderii estimează creșteri totale de cel puțin 50 de puncte de bază până la finalul anului, conform informațiilor citate. În paralel, randamentele obligațiunilor europene au crescut puternic de la începutul războiului. Randamentul obligațiunilor germane pe 10 ani a urcat cu aproximativ 32 de puncte de bază, pe măsură ce investitorii au început să includă în preț riscul unei politici monetare mai agresive. Context: avertismentele BCE înainte de escaladare Christine Lagarde avertizase încă din martie că BCE este pregătită să majoreze dobânzile chiar și dacă accelerarea inflației va fi temporară. La rândul său, președintele Bundesbank, Joachim Nagel, a spus recent că volatilitatea petrolului a plasat BCE „între scenariul de bază și scenariul advers”. Pentru companii și consumatori, miza imediată este dublă: energie mai scumpă și finanțare mai costisitoare, dacă BCE confirmă în iunie un nou ciclu de creșteri de dobândă. Sursa citată nu oferă, deocamdată, detalii despre calendarul exact al măsurilor dincolo de așteptările pieței pentru ședința din iunie. [...]

Șocul energetic din Strâmtoarea Ormuz împinge inflația peste ritmul salariilor în SUA, Marea Britanie și alte economii dezvoltate, ceea ce riscă să frâneze consumul și să pună presiune pe piața muncii, potrivit Economedia , care citează o analiză Financial Times. Creșterile bruște la benzină și la biletele de avion, declanșate de închiderea Strâmtorii Ormuz pe fondul războiului din Iran, au reaprins problema salariilor reale (puterea de cumpărare a veniturilor după inflație) în țări care abia începeau să recupereze pierderile din valul inflaționist anterior. SUA și Marea Britanie: salariile rămân în urmă În SUA, inflația anuală a urcat la 3,8% în aprilie, în timp ce câștigurile orare medii au crescut cu 3,6% în ultimul an. Diferența arată că, pentru prima dată în doi ani, prețurile au avansat mai repede decât veniturile, ceea ce erodează puterea de cumpărare. Diane Swonk, economist-șef la KPMG US, avertizează că efectele conflictului asupra lanțurilor de aprovizionare pot menține presiunea pe prețuri chiar și în scenariul redeschiderii rapide a strâmtorii: „Războiul zdruncină lanțurile de aprovizionare și va împinge prețurile mai sus decât înainte, chiar dacă strâmtoarea s-ar deschide mâine.” În Marea Britanie, câștigurile medii au crescut cu doar 0,1% în termeni reali în cele trei luni până în martie (fără bonusuri) și sunt așteptate să scadă pe măsură ce inflația accelerează, pe fondul unor angajări foarte slabe. James Smith, economist-șef la Resolution Foundation, spune că măsurile anunțate de guvern (inclusiv reduceri de TVA pentru unele cheltuieli de vară și amânarea unei creșteri a accizei la combustibil) ajută, dar nu ar preveni o nouă perioadă de scădere a salariilor reale. Zona euro: risc de stagnare a salariilor reale și recesiune ușoară În zona euro, șocul energetic este descris ca un nou regres pentru lucrători, după ce aceștia abia își recuperaseră terenul pierdut în 2022. Claus Vistesen (Pantheon Macroeconomics) se așteaptă ca avansul salariilor reale să fie aproape de zero în 2026 la nivelul zonei euro și avertizează că în unele țări ar putea deveni „profund negativ”, dând exemplul Franței, unde spațiul fiscal pentru măsuri de protecție a consumatorilor este limitat. Deși remunerația pe angajat a crescut cu aproape 2% în 2025, o măsură a salariilor negociate urmărită de Banca Centrală Europeană sugerează că sindicatele obțin mai greu creșteri în acest an, pe fondul îngrijorărilor legate de siguranța locului de muncă. Andrew Kenningham (Capital Economics) apreciază că devine tot mai probabil ca zona euro să intre într-o recesiune ușoară. De ce contează pentru economie: două riscuri pentru decidenți Analiza indică două scenarii care complică deciziile de politică economică: dacă gospodăriile își reduc cheltuielile, șocul energetic poate amplifica încetinirea creșterii economice și poate împinge companiile să taie din locuri de muncă; dacă angajații reușesc să obțină majorări salariale, acestea pot alimenta o inflație mai persistentă, chiar și după o eventuală scădere a prețurilor la energie. Michael Feroli, economist-șef american la JPMorgan, leagă scăderea salariilor reale „în totalitate” de conflictul din Orientul Mijlociu și anticipează că redeschiderea Strâmtorii Ormuz și ieftinirea energiei ar putea permite reluarea creșterii salariilor reale. În schimb, Swonk avertizează că episoadele de inflație ridicată pot ajunge să lovească direct în marjele companiilor și în angajări, transformând inflația într-o problemă a pieței muncii. [...]

România a urcat pe locul 2 în UE la ajutoare de stat , dar rămâne în același timp între țările cu cele mai mari rate ale „sărăciei în muncă”, potrivit Adevărul — o combinație care reaprinde discuția despre eficiența și țintirea intervenției statului în economie. Fostul ministru al Economiei Claudiu Năsui critică modelul, pe care îl descrie ca o „redistribuție politică” ce favorizează grupuri restrânse de beneficiari, în timp ce statul invocă lipsa banilor pentru reducerea taxelor sau măsuri cu aplicare generală pentru populație și mediul privat. „Socialism pentru bogați” și riscul transferat către contribuabili În mesajul său public, Năsui susține că ajutoarele de stat ajung să funcționeze ca un „socialism pentru bogați”, deoarece banii colectați din taxe și impozite sunt redirecționați către un număr mic de companii selectate. „Redistribuție de la toți către puțini” El mai afirmă că accesul la schemele de sprijin poate fi influențat de apropierea de clasa politică și descrie o asimetrie a riscurilor: dacă proiectele finanțate au succes, profiturile rămân private, iar dacă eșuează, costurile sunt suportate indirect de contribuabili. Presiune fiscală și competitivitate: critica legată de „sărăcia în muncă” Criticile sunt plasate într-un context în care mediul de afaceri reclamă presiune fiscală ridicată și lipsă de predictibilitate. În această logică, Năsui leagă nivelul taxelor de competitivitatea redusă și de faptul că povara cade pe companiile și angajații care „susțin economia reală”, în timp ce statul preferă să colecteze mai mult pentru a redistribui selectiv. În opinia sa, această abordare se vede și în indicatorii sociali: România ajunge simultan în topul ajutoarelor de stat și în topul sărăciei în muncă. „Taxe mari și redistribuție politică multă” De ce contează: miza este alocarea banilor publici și regulile jocului în piață Dincolo de disputa politică, tema ajutoarelor de stat rămâne una sensibilă în UE: susținătorii spun că pot sprijini investiții strategice și industrii aflate în dificultate, în timp ce criticii avertizează că intervenția excesivă distorsionează piața, reduce concurența și favorizează companii cu influență. În România, dezbaterea este amplificată de contestarea unor programe din ultimii ani pe criterii de transparență și selecție, considerate neclare. Contextul indică faptul că presiunea publică se va muta tot mai mult pe justificarea economică a schemelor și pe modul în care sunt alese companiile beneficiare. [...]

România are 41 de proiecte admise, cu 41 de milioane de lei alocați din PNRR pentru Organizațiile de Management al Destinației , o finanțare care poate accelera dezvoltarea turismului local dacă este legată de standarde și parteneriate funcționale, potrivit Economedia . În paralel, România mizează pe un sistem de certificare a destinațiilor ecoturistice bazat pe standarde internaționale, prezentat de ministrul interimar al Economiei, Digitalizării, Antreprenoriatului și Turismului, Irineu Darău . Finanțarea PNRR este relevantă pentru piață prin faptul că direcționează bani către structuri care ar trebui să coordoneze dezvoltarea destinațiilor (promovare, produse turistice, cooperare locală), nu doar către investiții punctuale. În declarațiile sale, ministrul a legat explicit dezvoltarea turismului de un cadru „strategic”, nu sezonier, în care turismul funcționează ca „ecosistem economic” cu efecte în ocupare și investiții. Certificarea ecoturistică, folosită ca instrument de dezvoltare locală România a fost „prima țară din Europa” care a lansat un sistem de certificare a destinațiilor ecoturistice, bazat pe standarde internaționale, care evaluează modul în care o destinație îmbină turismul cu protecția mediului și valorificarea patrimoniului cultural, a spus Darău. În viziunea sa, certificarea nu este doar o recunoaștere, ci un „kit” de dezvoltare durabilă care încurajează parteneriate între administrație, mediul privat, organizații și comunități și oferă o direcție de dezvoltare la nivel local. Ministrul a indicat că România are în prezent șapte destinații ecoturistice certificate, „de la Maramureș la Harghita, de la Hunedoara la Neamț”, pe care le-a descris drept exemple în care natura este protejată, cultura este valorizată, iar beneficiile economice ajung în comunități. Proiecte pe Interreg Dunărea: buget de 1,9 milioane euro și contribuție MEDAT În același context, Ministerul Economiei, Digitalizării, Antreprenoriatului și Turismului (MEDAT) a organizat la Palatul Parlamentului conferința internațională „Routes Connecting People”, care a marcat finalizarea proiectului „Mystical Danube – Green and Mystical Danube Storytelling Route”, derulat între 1 ianuarie 2024 și 30 iunie 2026. Proiectul a fost finanțat din Fondul European de Dezvoltare Regională (FEDR), prin Programul Interreg Regiunea Dunării 2021–2027, cu un buget total de 1,9 milioane de euro (aprox. 9,5 milioane lei). Contribuția MEDAT a fost de 153.000 de euro (aprox. 765.000 lei), în timp ce 80% din finanțare a reprezentat fonduri FEDR și 20% fonduri naționale. Inițiativa a fost derulată într-un parteneriat transnațional cu instituții din nouă țări dunărene: România, Croația, Slovenia, Serbia, Bosnia și Herțegovina, Slovacia, Muntenegru, Ungaria și Bulgaria. Unde se văd efectele: punct de informare și rută tematică în zona-pilot Scopul proiectului este dezvoltarea unei abordări coordonate pentru valorificarea patrimoniului cultural imaterial și natural din zone rurale mai puțin vizitate de pe Dunăre, prin promovarea unei rute tematice, cu obiectiv de stimulare a dezvoltării economice locale. Ca implementare, proiectul a vizat județul Călărași și sud-vestul județului Constanța (localitățile Ostrov, Lipnița, Ion Corvin, Aliman, Rasova, Adamclisi, Băneasa). În zona-pilot urmează să fie amenajat un punct de informare pentru ruta „Green and mystical Danube storytelling” în incinta viitorului port turistic Călărași, cu rol de interpretare a rutei și de promovare a ofertelor turistice locale. [...]

Noua lege a salarizării unitare ar putea adăuga încă 8 miliarde de lei la factura anuală a statului , într-un moment în care Guvernul discută despre înghețarea pensiilor și limitarea cheltuielilor, potrivit Adevărul . Economiști citați de publicație avertizează că, în forma actuală, reforma riscă să împingă și mai mult presiunea pe deficit, în condițiile în care o parte importantă din cheltuielile cu salariile bugetarilor este acoperită din împrumuturi. Legea, aflată în dezbatere publică și descrisă ca posibil să fie aprobată pentru a intra în vigoare de la 1 ianuarie 2027, schimbă modul de calcul al salariilor în sectorul public: valoarea de referință ar urma să crească de la 2.080 lei la 4.100 lei, iar coeficienții de salarizare să scadă de la 12 la 8. În unele cazuri, calculele publicației indică majorări ale salariului brut chiar și cu 25%, deși ministrul Dragoș Pîslaru a spus la prezentarea legii că majorările vor fi de maximum 22%. Presiunea pe buget: „de unde încă 8 miliarde de lei?” Analistul economic Adrian Negrescu pune problema sustenabilității finanțării, în contextul în care, potrivit datelor citate, statul plătește anual 167 de miliarde de lei pentru bugetari, „în principal din împrumuturi”. În acest cadru, el avertizează că noua lege ar putea forța ulterior fie înghețări pe mai mulți ani, fie reduceri de personal pentru a ține sub control cheltuiala. „De unde va face rost guvernul de încă 8 miliarde de lei, pe lângă cei 167 de miliarde pe care îi plătește anual pentru bugetari în principal din împrumuturi. Nu e o cheltuială sustenabilă și de aceea cred că această lege va avea o mare problemă de rezolvat – ori îngheață salariile pe mai mulți ani, până când ne revenim economic, ori va genera ample disponibilizări de personal menite să reducă factura cheltuielilor bugetare.” Negrescu critică și faptul că reforma nu ar trata, în aceeași logică, zona companiilor de stat și a instituțiilor autonome, unde, spune el, există niveluri de salarizare foarte ridicate raportat la repere regionale. Problema structurală: dimensiunea aparatului bugetar Profesorul de economie Radu Nechita mută accentul de pe nivelul salariilor pe mărimea sectorului public, argumentând că numărul angajaților la stat este prea mare față de capacitatea economiei private de a susține aceste costuri. El mai spune că, deși au existat măsuri de control al cheltuielilor, totalul lor a continuat să crească de la an la an, inclusiv exprimat în euro. „Avem un număr total de angajați în sectorul public mult prea mare față de posibilitățile sectorului privat.” În plus, Nechita avertizează că măsurile de plafonare și restrângere a angajărilor pot fi ocolite în practică, din interiorul sistemului, ceea ce ar complica implementarea oricărei reforme. Cine câștigă cel mai mult: exemple de creșteri la vârf (brut) Pe baza calculelor prezentate, aplicarea noilor grile de la 1 ianuarie 2027 ar duce la creșteri semnificative pentru demnitari și aleși, între care: președintele României: 32.800 lei brut (de la 24.960 lei), +7.840 lei; președinții Senatului și Camerei Deputaților: 30.750 lei (de la 23.920 lei), +6.830 lei; senatori și deputați: 24.600 lei (de la 18.720 lei), +5.880 lei; premierul: 30.750 lei (de la 23.920 lei), +6.830 lei; viceprim-ministrul: 27.060 lei (de la 22.256 lei), +4.804 lei; miniștri: 26.650 lei (de la 21.840 lei), +4.810 lei; secretari de stat: 22.960 lei (de la 16.640 lei), +6.320 lei. În paralel, articolul notează că Guvernul discută despre austeritate, inclusiv înghețarea pensiilor și a alocațiilor pentru copii, ceea ce amplifică tensiunea publică în jurul priorităților bugetare. Ce urmează În acest stadiu, legea este în dezbatere publică și este prezentată ca parte a angajamentelor din PNRR . Rămâne neclar, din informațiile disponibile în material, cum va fi acoperit impactul bugetar suplimentar indicat de economiști și de calculele publicației, fără măsuri compensatorii (înghețări, restructurări sau alte tăieri de cheltuieli). [...]

România și încă 15 state UE cer majorarea fondurilor pentru Politica Agricolă Comună și coeziune, avertizând că tocmai aceste capitole ar urma să fie tăiate în viitorul buget european 2028–2034 , potrivit Economica . Miza este direct bugetară: grupul încearcă să blocheze reducerea finanțărilor care alimentează investiții și plăți în statele beneficiare, inclusiv România. Inițiativa apare într-o scrisoare comună a grupului „ Prietenii Coeziunii ”, format din Spania, Italia, Polonia, Portugalia, Grecia, Bulgaria, Cehia, Estonia, Croația, Ungaria, Letonia, Lituania, Malta, România, Slovenia și Slovacia, informație relatată de Agerpres (citată de Economica). De ce contează: presiune pe capitolele cu impact direct în economie Semnatarii susțin că, potrivit propunerii Comisiei Europene, fondurile pentru agricultură, pescuit și politicile regionale ar fi singurele capitole vizate de reduceri, „în ciuda creșterii generale a bugetului european”. În acest context, cele 16 state cer o creștere a alocărilor bugetare pe care guvernele naționale le împart între: Politica Agricolă Comună (PAC); programele de coeziune; pescuit; alte priorități. Argumentul lor este că aceste politici contribuie la obiective-cheie ale UE și sunt cele mai „vizibile” pentru cetățeni, ceea ce le conferă și o greutate politică în negocieri. Cum ar putea fi finanțată creșterea: resurse noi, refinanțare și datorie comună Pe partea de finanțare, „Prietenii Coeziunii” se declară deschiși la discuții privind noi surse de venituri la nivelul UE, cu condiția ca acestea să fie „autentice, echitabile, directe și neregresive” (adică să nu apese disproporționat pe veniturile mici). În același timp, grupul propune două direcții cu implicații pentru datoria publică europeană: refinanțarea datoriilor contractate prin fondul de redresare, indicată la „aproximativ 25 de miliarde de euro anual”, pentru a face rambursarea mai graduală; posibilitatea emiterii de noi datorii comune la nivelul UE. Semnatarii consideră aceste opțiuni „viabile” pentru finanțarea investițiilor și a bunurilor publice europene legate de autonomia strategică pe termen lung. Ce urmează în negocieri Scrisoarea a fost publicată în ziua în care secretari de stat din cele 27 de state membre dezbat Cadrul Financiar Multianual 2028–2034. Înaintea reuniunii, secretarul de stat spaniol Fernando Sampedro a spus că mai multe state semnatare au făcut „eforturi” pentru a include ideile de „rambursare graduală” și datorie comună, apreciind că aceasta este calea pentru a ridica nivelul de ambiție al bugetului UE. În același timp, Sampedro a legat discuția bugetară de finanțarea unor „bunuri publice europene” precum securitatea și apărarea, dar și tranzițiile verde, digitală și socială — ceea ce sugerează o competiție mai dură între priorități, cu risc de comprimare a finanțărilor tradiționale dacă nu se găsesc venituri suplimentare. [...]