Știri

Știri din categoria Auto

BYD rămâne lider la vânzările de vehicule electrificate în aprilie 2026, dar scade pentru a opta lună consecutiv - Leapmotor și Zeekr ating recorduri, iar Chery trece pentru prima dată de 100.000 NEV

TLDRPe scurt:

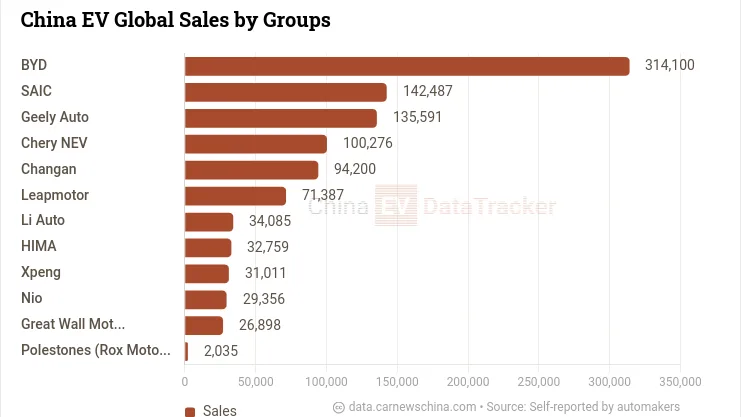

- 01BYD a vândut 314.100 de vehicule electrificate în aprilie, dar înregistrează a opta lună de scădere anuală.

- 02Leapmotor a livrat 71.387 de unități, cu o creștere de 73,9% față de anul trecut, consolidându-și poziția pe piață.

- 03Zeekr a raportat un maxim lunar de 31.787 de unități, cu o creștere de 132% față de aceeași lună din 2025.

- 04Chery a depășit pentru prima dată 100.000 de vehicule NEV într-o lună, atingând 100.276 de unități în aprilie.

Producătorii chinezi de vehicule electrice accelerează pe segmentele medii, în timp ce BYD rămâne lider, dar cu scăderi anuale consecutive, arată datele de vânzări și livrări din aprilie 2026 compilate de Car News China. Imaginea lunii: recorduri pentru Leapmotor și Zeekr și o premieră pentru Chery, pe fondul unei piețe care a resimțit presiuni la început de aprilie.

Leapmotor și Zeekr, recorduri de livrări și semnale operaționale

Leapmotor a livrat 71.387 de unități în aprilie, în creștere cu 73,9% față de aceeași lună din 2025, și a bifat a treia lună consecutivă în fruntea clasamentului „noilor forțe” (producători auto chinezi mai tineri, concentrați pe electrificare). Compania a indicat și un reper de capacitate: producția din fabrica pentru A10 a depășit 1.000 de unități pe zi.

În grupul Geely, marca electrică premium Zeekr a raportat, la rândul ei, un maxim lunar: 31.787 de unități, +132% an/an. Publicația notează și un nivel mediu al prețului pe vehicul de aproape 350.000 de yuani (aprox. 245.000 lei), ceea ce sugerează o poziționare în zona superioară a pieței, chiar dacă volumele cresc accelerat.

BYD rămâne numărul 1, dar scăderea an/an continuă

BYD a fost liderul lunii aprilie, cu 314.100 de unități vândute. Totuși, acesta este a opta lună consecutivă de scădere a vânzărilor față de aceeași perioadă a anului anterior, potrivit datelor citate.

În același timp, componenta externă a devenit mai importantă: vânzările peste hotare de autoturisme și pick-up-uri au atins un record de 134.500 de unități, +70,9% an/an, reprezentând peste 40% din volumul lunar total. Grupul a raportat și instalări de baterii (pentru vehicule electrificate și stocare de energie) de 20,977 GWh în luna analizată.

Chery trece pentru prima dată de 100.000 de NEV într-o lună

Chery a depășit pentru prima dată pragul de 100.000 de vehicule NEV (vehicule cu „energie nouă”, categorie care include electrice și hibride reîncărcabile), ajungând la 100.276 de unități în aprilie.

Restul pieței: reveniri și pregătiri de lansări

Dintre alți jucători menționați în datele lunii aprilie:

- Li Auto: 34.085 unități, +0,4% an/an; compania se pregătește pentru lansarea L9 Livis pe 15 mai, cu un preț de pre-vânzare de 559.800 de yuani (aprox. 392.000 lei).

- Xpeng: 31.011 unități (publicația descrie evoluția ca „revenire”).

- Nio: 29.356 unități, +22,8% an/an; din total, marca Nio a avut 19.024 unități, Onvo 5.352, iar Firefly 4.980.

- Xiaomi: peste 30.000 de unități; rețeaua de servicii a ajuns la 495 de magazine în 143 de orașe.

- HIMA (alianța auto a Huawei): 32.759 unități.

Context: piața a simțit presiuni, dar exporturile și „paritatea tehnologică” împing competiția

Potrivit China Passenger Car Association (CPCA), citată în material, performanța NEV rămâne mai bună decât cea a mașinilor cu motoare termice, însă piața per ansamblu a fost sub presiune la început de aprilie din cauza factorilor de sărbători și a creșterii costurilor cu carburantul, care a apăsat asupra consumatorilor.

În contrapondere, creșterea rapidă a exporturilor și „paritatea tehnologică” (aducerea unor funcții avansate în segmente de preț mai joase) sunt indicate ca motoare ale evoluției industriei, inclusiv prin extinderea unor funcții de conducere inteligentă către zona de 100.000 de yuani (aprox. 70.000 lei).

Sursăcarnewschina.com