Știri

Știri din categoria Economie & Finanțe Publice

Puterea de cumpărare a angajaților s-a erodat din nou în martie, pe fondul unei inflații care a rămas mult peste ritmul de creștere a salariilor , arată datele sintetizate de Ziarul Financiar . În termeni reali (ajustați cu scumpirile), salariile au scăzut, iar diferența dintre dinamica veniturilor și inflație s-a adâncit. În martie 2026, salariul mediu net pe economie a ajuns la 5.938 lei, în creștere cu 6,9% față de februarie 2026 și cu 4,3% față de martie 2025, potrivit datelor Institutului Național de Statistică (INS) citate în articol. În același timp, rata inflației a urcat la 9,87% în martie, ceea ce a împins câștigul salarial real la minus 5,57%, conform calculelor ZF pe baza statisticilor oficiale. De ce contează: consumul și bugetele gospodăriilor rămân sub presiune Când inflația depășește creșterea salariilor, veniturile „nu mai țin pasul” cu scumpirile, iar efectul se vede direct în capacitatea de consum a populației. În acest context, ZF notează că inflația a depășit creșterea salariilor pentru a noua lună consecutiv, semnalând o perioadă prelungită de pierdere de putere de cumpărare. Semnal din piața muncii: temperarea creșterilor salariale și prudență la investiții În același material este citat Bogdan Badea, CEO al platformei de recrutare eJobs , care descrie o schimbare de sentiment în piață, atât din perspectiva angajaților, cât și a companiilor: „Oamenilor le este teamă foarte mult pentru stabilitatea jobului şi pentru salarii în acest moment, pentru că pe zona aceea nu au mai fost creşterile atât de mari ca în anii trecuţi. Se vede o temperare a creşterilor la salarii, iar la nivel de companie este această reticenţă de a investi pentru că nu ştim în ce direcţie vor merge lucrurile”. În ansamblu, combinația dintre inflație ridicată și creșteri salariale mai lente menține presiunea pe nivelul de trai și complică deciziile de bugetare ale gospodăriilor, în timp ce companiile par mai prudente în privința investițiilor, pe fondul incertitudinii. [...]

BNR este așteptată să mențină dobânda-cheie la 6,5% pe tot parcursul lui 2026 , pe fondul revenirii inflației peste 10% și al intrării economiei în recesiune, potrivit Ziarul Financiar . Pentru companii și populație, mesajul implicit este prelungirea condițiilor de creditare scumpe, într-un moment în care activitatea economică încetinește. Inflația a urcat la 10,71% în aprilie, de la 9,87% în martie, evoluție care „surprinde în sens negativ”, iar România este în recesiune, cu un declin al PIB de 1,7% în primul trimestru din 2026, arată datele citate în articol. În acest context, analiștii anticipează că banca centrală va păstra rata-cheie nemodificată în ședința de astăzi și că va revizui în sus prognoza de inflație. De ce contează decizia: costul banilor rămâne ridicat mai mult timp Dobânda-cheie se află la 6,5% din vara anului 2024. În noul context macroeconomic, scenariul de relaxare monetară s-a îndepărtat: scăderile de dobânzi, care anterior erau așteptate să înceapă în a doua parte a acestui an, au fost împinse, potrivit estimărilor menționate, către vara anului 2027. În termeni practici, menținerea unei politici monetare „restrictive” înseamnă că presiunea asupra costurilor de finanțare rămâne, inclusiv pentru creditele în lei, iar economia primește mai puțin sprijin din partea dobânzilor într-o perioadă de contracție. Contextul macro: inflație persistentă, recesiune și consum sub presiune Pe lângă recesiunea din ultimele trei trimestre, articolul notează scăderea încrederii consumatorilor la cel mai scăzut nivel din 2011, înrăutățirea condițiilor de pe piața muncii și faptul că salariile au creștere negativă în termeni reali (adică după ajustarea cu inflația). Persistența inflației i-a determinat pe analiști să își modifice estimările pentru finalul acestui an la 6–7% și să anticipeze că și banca centrală va urca prognoza oficială. Ce spun analiștii despre prioritățile BNR Ciprian Dascălu , economistul-șef al BCR, susține că, în pofida slăbiciunii economice, este probabil ca BNR să prioritizeze obiectivul de reducere a inflației și să mențină condițiile monetare restrictive. „În ciuda recesiunii economice din ultimele trei trimestre, a scăderii încrederii consumatorilor la cel mai scăzut nivel din 2011, a înrăutățirii condițiilor de pe piața muncii şi a creşterii negative a salariilor în termeni reali, este probabil ca BNR să acorde prioritate păstrării obiectivelor sale de luptă împotriva inflaţiei şi să menţină condiţiile monetare destul de restrictive.” Pentru mediul de afaceri, concluzia este că „compromisul” dintre creștere economică și inflație devine mai dificil: recesiunea ar cere, teoretic, dobânzi mai mici, dar inflația ridicată împinge banca centrală să rămână prudentă. [...]

România poate evita recesiunea doar cu „reversări rapide” ale unor factori-cheie , iar în scenariul de bază al XTB este mai probabilă o recesiune limitată, potrivit unei analize publicate de Ziarul Financiar , care îl citează pe Claudiu Cazacu, consultant de strategie XTB România. Economistul spune că evitarea recesiunii a devenit „relativ puţin probabilă” și ar presupune schimbări rapide în două direcții: o scădere pronunțată a prețului petrolului și o absorbție „foarte bună” a fondurilor europene. În această combinație, veniturile reale ar fi impulsionate, iar încrederea consumatorilor ar crește, cu efect de susținere pentru economie. De ce contează: decalaj între prognoze și datele recente După rezultatele din primul trimestru comunicate de Institutul Național de Statistică (INS) , Cazacu consideră că estimarea Comisiei Europene de creștere economică de 1,1% în 2026 pare „dintr-un sezon încheiat de mult”. În același timp, el apreciază că și prognoza Băncii Mondiale, de 0,5%, este „destul de optimistă”. În evaluarea XTB, scenariul principal este, în prezent, o recesiune limitată. „Singura șansă” pentru o revenire: utilizarea pe scară largă a tehnologiei În acest context, Cazacu indică tehnologia drept posibilă bază pentru o nouă etapă de prosperitate, cu accent pe programe de educare pe mai multe direcții — de la familiarizare și integrare în activitățile din diverse sectoare până la dezvoltarea de produse noi, atât digitale, cât și fizice. „Care ar fi însă şansa unei noi baze pentru prosperitate? Există o posibilitate de utilizare la scară largă a noilor tehnologii. Programe de amploare de educare, pe mai multe axe: familiarizare, integrare în activităţile din diferite sectoare, dezvoltare de noi produse, atât în domeniul digital, cât şi cel fizic.” El adaugă că agricultura, alături de domeniul digital, ar putea beneficia „enorm” de optimizări, însă acestea ar veni și cu „variații severe” pe piața muncii. Impact operațional: presiune pe competențe și reconversie profesională Consultantul XTB subliniază că baza materială și echipele de profesioniști rămân importante, dar că este nevoie de extinderea capabilităților într-un mediu mai competitiv. O parte dintre angajați ar putea fi împinși spre roluri noi, iar setul vechi de cunoștințe ar urma să fie „convertit și amplificat”. Mesajul central: fereastra de oportunitate este limitată, iar amânarea are costuri. „Investiţii în inovaţie şi produse noi pentru dezvoltările de tip AI agentic, dar şi alte tehnologii emergente ar «însenina» perspectivele de productivitate şi potenţialul de creştere a economiei pe termen lung.” [...]

Cheltuielile cu salariile din sectorul public au ajuns la circa 166 mld. lei, iar spațiul pentru majorări în 2027 este limitat de ținta de deficit , avertizează premierul interimar Ilie Bolojan , care pune pe masă două opțiuni: o corecție „de amplitudine mică” sau reduceri de personal acolo unde „nu se justifică”, pentru a putea crește mai mult salariile celor rămași, potrivit news.ro . Bolojan a legat discuția despre viitoarea lege a salarizării de constrângerile bugetare, susținând că anvelopa salarială din sectorul public nu poate urca semnificativ peste nivelul actual, de 8,1% din PIB, fără a împinge finanțele publice „într-o fundătură”. De ce contează: majorările mai mari ar cere tăieri în altă parte Premierul interimar a spus că „nu avem decât două posibilități reale” pentru creșterile de anul viitor: fie o ajustare mică, fie o creștere mai amplă, posibilă doar prin reducerea bazei de cheltuieli, adică prin scăderea numărului de posturi în zonele unde activitatea nu ar justifica personalul. În același timp, el a indicat că presiunea pe buget nu vine doar din salarii, ci și din costul datoriei: dobânzile plătite anul acesta ar reprezenta „aproape 3% din PIB”, adică „în jur de 60 de miliarde de lei”. Datele invocate de Guvern: posturi, pondere în venituri și decalaj public–privat Bolojan a prezentat câteva repere pe care le consideră baza discuțiilor despre reforma salarizării: aproximativ 1.280.000 de posturi în sectorul public (date colectate de la Ministerul Finanțelor, la sfârșitul anului trecut); cheltuieli salariale totale de circa 166 miliarde lei , echivalentul a 8,1% din PIB ; cheltuielile de personal ar reprezenta circa 40% din veniturile publice , iar „din fiecare leu care se colectează în România, 39% acoperă salariile din sectorul bugetar”; politicile salariale ar fi fost „decuplate de dinamica productivității”, ceea ce ar fi adâncit decalajul de salarizare dintre sectorul public și cel privat. Ce urmează: negocieri pe legea salarizării , sub presiunea deficitului Premierul interimar a indicat că urmează discuții între partide, Ministerul Muncii și „zona profesională din fiecare domeniu”, iar Guvernul va participa prin miniștri. În viziunea sa, noua lege a salarizării trebuie să fie „transparentă”, „echitabilă” și „sustenabilă”, dar în același timp să respecte angajamentele României privind reducerea deficitului bugetar. [...]

Noua lege a salarizării din 2027 va fi construită sub o constrângere bugetară strictă , iar Guvernul ia în calcul fie ajustări mici ale salariilor, fie majorări mai consistente finanțate prin reduceri de personal în sectorul public, potrivit Economedia . Premierul Ilie Bolojan a argumentat că, din fiecare leu colectat, 39% acoperă salariile bugetarilor, ceea ce pune presiune directă pe deficit și pe sustenabilitatea cheltuielilor. Bolojan a spus că modificarea legislației salarizării bugetarilor va fi „inevitabil un subiect pe agenda publică în următoarea lună”, în contextul discuțiilor dintre partide, Ministerul Muncii și reprezentanții profesionali din diverse domenii. Două scenarii: ajustări mici sau creșteri mai mari cu reducerea bazei de cheltuieli Premierul a prezentat două variante pentru legea salarizării din 2027: ajustări mici ale salariilor (atât creșteri, cât și scăderi mici), fără schimbări majore în dimensiunea sectorului public; creșteri salariale mai mari , dar condiționate de reducerea bazei de cheltuieli , prin concedieri „acolo unde se justifică”, astfel încât economiile să permită plăți mai mari pentru posturile considerate necesare. În formularea premierului: „Există doar două posibilități reale: fie o creștere/o corecție de amplitudine mică, dacă nu va fi afectat sectorul public, sau, dacă se dorește o amplitudine mai mare (...) singura soluție este să reducem baza de cheltuieli publice, adică reduceri de personal acolo unde nu se justifică (...)”. Datele invocate: ponderea în venituri și plafonul de cheltuieli Bolojan a indicat că România are 1.280.000 de posturi în sectorul public și a susținut că politicile salariale au fost, în timp, „decuplate” de productivitatea muncii, ceea ce ar fi adâncit decalajul dintre sectorul public și cel privat. În același timp, a punctat constrângerile bugetare: cheltuielile cu salariile din sectorul public sunt de 166 miliarde lei , adică 8,1% din PIB ; ținta discutată este ca anvelopa salarială să rămână foarte puțin peste 8% din PIB , fără posibilitatea unei creșteri mai mari; dobânzile plătite în acest an ar reprezenta „aproape 3% din PIB”, adică circa 60 miliarde lei , element care limitează spațiul fiscal. „Nu vom putea avea o pondere mai mare a acestei anvelope (...) pentru că efectiv nu ne putem permite. Altfel, am intra într-o fundătură.” Ce urmează Premierul a spus că alternativa aleasă va fi discutată în perioada următoare, în cadrul consultărilor politice și tehnice, iar obiectivul declarat este o lege „sustenabilă” care să nu creeze așteptări ce nu pot fi acoperite, în condițiile angajamentelor României de reducere a deficitului. [...]

BNR se pregătește să mențină dobânda-cheie la 6,5% , într-un context în care economia intră în recesiune, iar inflația rămâne la două cifre, ceea ce limitează spațiul de manevră al politicii monetare, potrivit HotNews . Decizia finală urmează să fie luată vineri, iar rezultatul votului din board va fi anunțat la ora 15:00. Miercuri, cei 9 membri ai boardului BNR se întâlnesc cu experții Comitetului de Politică Monetară (CPM) și cu directori din bancă pentru a discuta opțiunile: creșterea dobânzii, scăderea ei sau păstrarea nivelului actual. În material se arată că, în acest moment, experții ar fi „unanimi” că dobânda va rămâne neschimbată. Recesiunea devine scenariul de bază, iar consumul slăbește Un raport intern al BRD, citat în articol, indică deteriorarea mediului economic pe fondul suprapunerii crizelor (inclusiv energetică și politică) și al scăderii activității: PIB-ul din T1 2026 a scăzut cu 1,7% față de aceeași perioadă a anului trecut. Raportul menționează și factori care apasă suplimentar pe creștere: contracția consumului privat se intensifică, investițiile sunt amânate, iar partenerii comerciali ai României au, la rândul lor, dificultăți. În acest context, discuția se mută de la „dacă” la „cât de mare” va fi contracția, autorii apreciind că ajustarea din T1 ar putea fi la mijlocul intervalului de corecție a PIB-ului din 2026. Inflație de 10%–13% în T2 și presiuni pe curs Pe partea de prețuri, economiștii BRD estimează că inflația ar urma să se stabilizeze în intervalul 10%–13% în trimestrul al doilea din 2026, înainte de o moderare treptată în a doua jumătate a anului, cu revenire la niveluri de o singură cifră. Ei leagă traiectoria inflației de efectele șocului energetic, de deprecierea cursului și de „deficiențe structurale persistente”, iar pentru finalul lui 2026 văd o inflație în intervalul 6,7%–7,2%. În privința cursului, BRD anticipează o stabilizare relativă a EUR/RON în intervalul 5,10–5,20, cu posibilitatea unor creșteri temporare, dar consideră „extrem de improbabile” scenarii de 6 sau 7 lei pentru un euro. De ce „pauza” la dobândă contează pentru credite, curs și finanțarea statului Articolul explică miza deciziei de politică monetară prin efectul de propagare al dobânzii-cheie în economie: de la ratele la credite și randamentele la depozite, până la curs și costurile de finanțare ale statului. Pe scurt, o majorare a dobânzii ar însemna, în lanț: credite mai scumpe pentru populație și companii; economisire mai atractivă (dobânzi mai mari la depozite, cu întârziere); potențial de apreciere a leului, prin atragerea de capital; temperarea investițiilor, cu efect de frânare a economiei. O scădere a dobânzii ar avea efecte inverse, stimulând creditarea și cererea, dar cu riscuri mai mari pe inflație și curs (depreciere, scumpirea importurilor și inflație „importată”). Așteptări din piață: dobânzi neschimbate în 2026, prima tăiere în 2027 În material este citată și o analiză BCR transmisă către HotNews, care indică așteptarea ca BNR să mențină ratele dobânzilor neschimbate pe tot parcursul anului 2026, cu prima reducere a ratei anticipată în trimestrul al doilea din 2027. BCR leagă această perspectivă de o traiectorie inflaționistă mai ridicată și de presiunile recente de depreciere a leului, considerând majorările de dobândă improbabile în absența unor șocuri suplimentare, dar notând că episoadele de depreciere ar putea duce la o gestionare mai strictă a lichidității din sistemul bancar. Pentru vineri, așteptarea dominantă prezentată în articol rămâne păstrarea dobânzii-cheie la 6,5%, în încercarea de a naviga simultan între recesiune și inflație ridicată, fără a forța o mișcare care să amplifice una dintre probleme. [...]

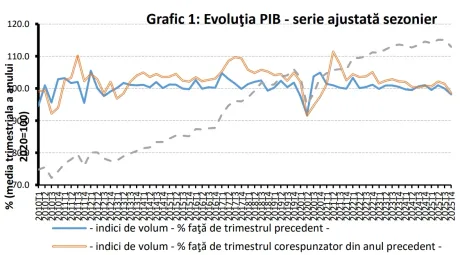

Datele INS indică o contracție a PIB, iar disputa politică se mută pe „cine poartă vina” pentru recesiune , după ce fostul premier Marcel Ciolacu l-a acuzat pe Ilie Bolojan de „dezastru economic”, invocând indicatori pe care spune că îi confirmă statisticile oficiale, potrivit Adevărul . Într-o postare pe Facebook, Ciolacu compară rezultatele economice pe care le atribuie mandatului său cu evoluțiile pe care le pune pe seama administrației conduse de Bolojan, susținând că actuala criză ar fi prezentată public drept „semn de însănătoșire” prin „propaganda Marelui Reformator”. Ce indicatori invocă Ciolacu: „ce am lăsat” vs „ce lasă” Fostul premier afirmă că, la finalul mandatului său, România ar fi avut, între altele, salariul net mediu de 1.055 de euro, pensia medie majorată cu 40% și o creștere a puterii de cumpărare cu 33%. El mai susține că inflația ar fi fost redusă de la 10,3% la 4,9% și că 1,3 milioane de români ar fi fost scoși din sărăcie extremă. În aceeași postare, Ciolacu susține că „Bolojan lasă în urmă” trei trimestre de cădere economică (pe care le numește „record negativ din 1999”), 55.700 de locuri de muncă pierdute și o creștere cu 38% a numărului firmelor dizolvate. La capitolul inflație, el indică un nivel de 10,7% și afirmă că „fără TVA-ul său ar fi fost 4,5%”, atribuind această estimare BNR. Totodată, vorbește despre opt luni de prăbușire a consumului, „cea mai mare cădere din 2009”, și despre scăderi ale puterii de cumpărare la salarii și pensii. „Asta spun cifrele, nu propaganda bolojalnică, care vrea să ne convingă că nu trăim mai rău, ci mult mai bine.” Contextul economic: INS confirmă scădere în T1 2026 Atacul politic vine după ce datele publicate miercuri de Institutul Național de Statistică (INS) arată o scădere economică de 1,5% în primul trimestru din 2026, după o scădere de 1,5% în ultimul trimestru din 2025, pe serie brută ajustată sezonier (detalii în materialul Adevărul despre datele INS). Potrivit INS, produsul intern brut a scăzut în trimestrul I 2026 cu 0,2% față de trimestrul anterior. Comparativ cu același trimestru din 2025, PIB s-a redus cu 1,5%. INS mai precizează că PIB a înregistrat o scădere de 1,7% pe seria brută și de 1,5% pe seria ajustată sezonier față de același trimestru din 2025, iar seria ajustată sezonier a fost recalculată după includerea estimărilor pentru T1 2026, rezultând diferențe față de varianta publicată anterior (Comunicatul nr. 87 din 9 aprilie 2026). De ce contează pentru economie Dincolo de schimbul de acuzații, datele INS indică o contracție a activității economice, ceea ce amplifică presiunea pe politicile economice și pe măsurile care afectează direct consumul, inflația și piața muncii. În acest context, interpretarea indicatorilor devine un instrument de luptă politică, iar următoarele comunicări statistice vor fi esențiale pentru a confirma dacă scăderea rămâne episodică sau se adâncește. [...]

UDMR cere reducerea TVA și respinge orice majorare , pe fondul accelerării inflației, în negocierile pentru formarea noului Guvern, potrivit Euronews . Mesajul lui Kelemen Hunor pune presiune pe viitorul executiv să evite o măsură cu impact direct în prețuri și consum, într-un moment în care scumpirile sunt deja ridicate. Kelemen Hunor susține că, „atunci când totul se scumpește”, o creștere a TVA ar însemna „o povară suplimentară asupra oamenilor” și că Guvernul ar trebui să ia „în considerare serios” o reducere a taxei pe valoarea adăugată. Liderul UDMR spune că nu există „o soluție miraculoasă”, dar indică două direcții: reducerea TVA și atragerea de noi investitori. Inflația, argumentul central: INS indică o accelerare în aprilie În sprijinul poziției sale, Kelemen Hunor invocă datele Institutului Național de Statistică, potrivit cărora inflația anuală a urcat de la 9,87% în martie la 10,71% în aprilie. El leagă scumpirile de creșterea prețurilor la combustibili, pe fondul războiului din Orientul Mijlociu, cu efect în lanț asupra transportului și, implicit, asupra prețurilor bunurilor și serviciilor. Într-o postare pe Facebook, liderul UDMR afirmă că inflația ar fi fost „de 6-7%” fără factorul extern, dar că aceasta a fost „amplificată” de criza guvernamentală. Ce ar însemna politic: TVA devine linie roșie în negocieri Poziția UDMR fixează TVA ca temă de reglementare fiscală cu miză imediată în discuțiile pentru noul Guvern, într-un context în care orice modificare a taxei se transmite rapid în prețuri și în costurile firmelor. Kelemen Hunor formulează explicit respingerea unei creșteri: „Propunerea noastră este ca guvernul să ia în considerare serios reducerea TVA-ului, iar majorarea TVA-ului nu poate fi luată în discuție.” Context: fusese anunțată o creștere a TVA de la 19% la 21% În același material se amintește că o creștere a TVA de la 19% la 21% fusese anunțată începând cu 1 iulie 2025, ca parte a unui pachet de măsuri fiscale destinat reducerii deficitului bugetar. În acest cadru, solicitarea UDMR intră în contradicție directă cu logica de consolidare bugetară bazată pe majorări de taxe și mută discuția spre alternative (inclusiv atragerea de investiții), fără ca articolul să detalieze măsuri concrete sau un calendar. [...]

Un flux de numerar de peste 1,7 miliarde euro (aprox. 8,5 miliarde lei) a tranzitat repetitiv frontierele României în 2024–2025 , cu tipare care ridică riscuri majore de spălare a banilor și vulnerabilități la controlul vamal, potrivit unui raport al Ministerului Finanțelor citat de Economica . Miza economică și de reglementare este directă: autoritățile indică nevoia de întărire a mecanismelor de analiză de risc și monitorizare la frontieră, după ce volume mari de cash au fost concentrate la un număr mic de persoane și pe rute recurente. Ce arată datele: intrări masive în UE prin România și concentrare pe puține persoane Analiza se bazează pe declarațiile de numerar depuse la punctele de frontieră ale României. În intervalul 01.01.2024–31.12.2025 au fost înregistrate 7.593 de declarații: 5.758 la intrarea în Uniunea Europeană prin România și 1.835 la ieșirea din UE. Valoarea totală declarată a fost: 1,261 miliarde euro la intrare în UE; 511,7 milioane euro la ieșire din UE. Ministerul Finanțelor spune că verificările au evidențiat tipare recurente: utilizarea repetată a acelorași rute și puncte de frontieră și „concentrarea unor volume foarte mari de bani” la un grup restrâns de persoane. Un exemplu din raport: din 1.464 de declarații aferente persoanelor care au intrat în UE din Ucraina, 943 (64%) au fost depuse de doar 21 de persoane . Ucraina, principala sursă a numerarului; rute către Austria și Turcia Potrivit analizelor, Ucraina a fost principala țară de proveniență a fondurilor , urmată de Republica Moldova și Turcia. La destinație, numerarul declarat a mers în principal către Turcia, Austria și România. În perioada 2024–2025, 73% dintre declarațiile depuse la intrarea în UE prin România au avut ca sursă de proveniență Ucraina . Raportul indică și rute folosite frecvent, precum Ucraina – România – Austria și Ucraina – România – Turcia . Vârf în martie–mai 2025 și scădere din iunie, pe fondul controalelor Datele arată o intensificare a fluxurilor în primele luni din 2025, atât la intrare, cât și la ieșire. Vârful a fost între martie și mai 2025, cu valori lunare declarate de aproximativ: 72 milioane euro în martie, 67 milioane euro în aprilie, aproape 100 milioane euro în mai. Din iunie 2025 și în 2026, fluxurile scad „puternic”, iar Ministerul Finanțelor leagă această schimbare de intensificarea măsurilor de control și monitorizare. Măsuri administrative și trimiterea raportului către autorități de anchetă Corpul de control al Ministerului Finanțelor și Autoritatea Vamală Română derulează acțiuni care vizează, între altele, respectarea prevederilor legale privind controlul numerarului la intrarea/ieșirea din UE și modul de gestionare a formularului unic de declarare, pentru perioada 2024–2025. În același timp, Ministerul Finanțelor precizează că niciuna dintre persoanele aflate la conducerea Oficiului Național de Prevenire și Combatere a Spălării Banilor și a birourilor responsabile din Autoritatea Vamală Română în perioada verificată nu mai ocupă funcții de conducere , fiind destituite în ultimele luni. Ministrul Finanțelor, Alexandru Nazare, a declarat: „Reforma Autorității Vamale Române și consolidarea mecanismelor de control reprezintă una dintre marile priorități strategice ale României. Avem nevoie de o capacitate reală de analiză de risc, de instrumente moderne de monitorizare și de o cooperare instituțională eficientă, astfel încât România să poată preveni și combate vulnerabilitățile asociate fluxurilor financiare transfrontaliere”. Raportul detaliat a fost transmis autorităților competente în investigarea infracțiunilor economico-financiare, pentru măsuri legale. Pentru companii și sectorul financiar, semnalul este că zona de control la frontieră și prevenirea spălării banilor rămân în prim-plan, cu așteptări de întărire a verificărilor și a capacității de analiză de risc. [...]

Aproape 2 miliarde de euro în numerar au traversat frontierele României în 2024–2025 , iar concentrarea tranzacțiilor în câteva puncte vamale și la un număr mic de persoane ridică riscuri majore de spălare a banilor, potrivit Agerpres , care citează un raport al Ministerului Finanțelor realizat împreună cu Autoritatea Vamală Română. Ministerul Finanțelor indică existența unor fluxuri transfrontaliere „repetitive și concentrate”, cu sume de peste 1,7 miliarde de euro tranzitate prin România în intervalul analizat, pe baza declarațiilor de numerar depuse la punctele de frontieră. Miza economică și de reglementare este directă: numerarul este greu de urmărit, iar volumele mari, recurente, cresc vulnerabilitatea la spălarea banilor și pun presiune pe capacitatea de control a statului. Ce arată datele: volum mare, intrări dominante și vârf în primăvara lui 2025 În perioada 01.01.2024–31.12.2025, în bazele de date analizate au fost înregistrate 7.593 de declarații de numerar: 5.758 la intrarea în Uniunea Europeană prin România și 1.835 la ieșire. Valoarea totală declarată a fost de 1,261 miliarde euro la intrare și 511,7 milioane euro la ieșire. Analiza Ministerului Finanțelor mai arată că, în primele luni din 2025, fluxurile au crescut semnificativ atât la intrare, cât și la ieșire, cu un vârf între martie și mai 2025. În acea perioadă, valorile lunare declarate au ajuns la aproximativ 72 milioane euro în martie, 67 milioane euro în aprilie și aproape 100 milioane euro în mai. Din iunie 2025 și în 2026, nivelurile scad puternic, ministerul punând diminuarea fenomenului inclusiv pe seama intensificării măsurilor de control și monitorizare. Concentrare geografică: două puncte vamale au cumulat peste 92% din sume Un element operațional cu impact major este concentrarea volumelor în câteva puncte vamale. Biroul Vamal de Frontieră Siret a cumulat declarații de aproximativ 793,9 milioane euro, iar Biroul Vamal de Frontieră Halmeu aproximativ 362,7 milioane euro. Împreună, cele două puncte au concentrat peste 92% din totalul sumelor declarate la nivel național, potrivit comunicatului. Profilul fluxurilor: Ucraina, sursa dominantă, și un număr mic de persoane cu transporturi repetate Potrivit analizelor, Ucraina a fost principala țară de proveniență a fondurilor, urmată de Republica Moldova și Turcia. La destinație, numerarul declarat a mers preponderent către Turcia, Austria și România. Ministerul Finanțelor susține că 73% dintre declarațiile depuse la intrarea în UE prin România au avut ca sursă de proveniență Ucraina și că verificările au identificat un grup restrâns de persoane care a efectuat repetat transporturi de numerar de valori foarte mari. Din 1.464 de declarații aferente persoanelor care au intrat în UE din Ucraina, 943 (64%) au fost depuse de doar 21 de persoane. Ce măsuri sunt în derulare și ce urmează Corpul de control al Ministerului Finanțelor și Autoritatea Vamală Română desfășoară acțiuni de control care vizează, între altele, respectarea prevederilor legale privind numerarul care intră sau iese din UE și modul de gestionare a formularului unic de declarare, pentru perioada 2024–2025. Ministerul mai precizează că niciuna dintre persoanele aflate la conducerea Oficiului Național de Prevenire și Combatere a Spălării Banilor și a structurilor responsabile din Autoritatea Vamală Română în perioada verificată nu mai ocupă funcții de conducere, fiind destituite în ultimele luni. În comunicatul citat, ministrul Finanțelor, Alexandru Nazare, leagă concluziile raportului de agenda de reformă a vămii: „Reforma Autorității Vamale Române și consolidarea mecanismelor de control reprezintă una dintre marile priorități strategice ale României. Avem nevoie de o capacitate reală de analiză de risc, de instrumente moderne de monitorizare și de o cooperare instituțională eficientă, astfel încât România să poată preveni și combate vulnerabilitățile asociate fluxurilor financiare transfrontaliere.” Raportul detaliat a fost transmis autorităților competente în investigarea infracțiunilor economico-financiare, pentru valorificarea informațiilor și dispunerea măsurilor legale, potrivit Ministerului Finanțelor. [...]

Ministerul Finanțelor a atras 780,7 milioane de euro (aprox. 3,9 miliarde lei) de la bănci, peste nivelul planificat în prospect, într-o emisiune de obligațiuni de stat , într-un context în care statul și-a majorat programul de împrumuturi interne pentru luna mai, potrivit Economica . Prospectul emisiunii de miercuri a fost de 200 de milioane de euro, însă băncile au subscris 791,7 milioane de euro, conform informațiilor transmise de Agerpres. Ce arată operațiunea despre nevoia de finanțare din mai Ministerul Finanțelor a planificat pentru luna mai 2026 împrumuturi de la băncile comerciale în valoare de 4,6 miliarde lei, cu posibilitatea suplimentării cu încă 15% din valoarea nominală adjudecată la licitațiile de referință, prin sesiuni suplimentare de oferte necompetitive organizate exclusiv pentru instrumente de tip „benchmark” (emisiuni standard, folosite ca reper în piață). Programul de 4,6 miliarde lei este cu 700 milioane lei peste cel din aprilie 2026, când era prevăzut un nivel de 3,9 miliarde lei. La ce vor fi folosiți banii Suma programată pentru mai, potrivit prospectelor de emisiune pentru certificate de trezorerie cu discont și obligațiuni de stat de tip benchmark, este destinată: refinanțării datoriei publice; rambursării anticipate a datoriei publice; finanțării deficitului bugetului de stat. [...]

România a fost printre puținele excepții negative din UE , fiind – alături de Irlanda – singurul stat membru care a raportat scădere economică în primul trimestru din 2026, într-un context în care PIB-ul a crescut atât în zona euro, cât și la nivelul Uniunii, potrivit G4Media , pe baza datelor Eurostat . Pe comparația anuală (T1 2026 față de T1 2025), Eurostat indică o creștere a PIB de 0,8% în zona euro și de 1% în UE, după avansuri de 1,3% (zona euro) și 1,4% (UE) în perioada de referință anterioară. În același clasament, cele mai mari creșteri anuale au fost în Cipru (3%), Bulgaria (2,9%), Spania (2,7%) și Lituania (2,5%), în timp ce singurele scăderi au fost în Irlanda (minus 6,3%) și România (minus 1,5%). Ce arată dinamica trimestrială: România, din nou pe minus Față de trimestrul anterior (T1 2026 vs. T4 2025), PIB-ul a urcat cu 0,1% în zona euro și cu 0,2% în UE. La nivel de state membre cu date disponibile, cele mai mari creșteri trimestriale au fost în Finlanda (0,9%), Ungaria (0,8%) și Bulgaria (0,7%). În același timp, au existat și scăderi trimestriale, inclusiv în România (minus 0,2%). Pe minus au mai fost Irlanda (minus 2%), Lituania (minus 0,4%) și Suedia (valoare neprecizată în material, dar indicată ca scădere). Confirmarea pe datele INS și diferența față de prognoze În România, Institutul Național de Statistică (INS) a raportat că economia a scăzut în primele trei luni din 2026 cu 1,7% pe seria brută față de același trimestru din 2025 și cu 0,2% față de trimestrul anterior. INS mai indică pentru ianuarie–martie 2026 o scădere de 1,7% pe seria brută și de 1,5% pe seria ajustată sezonier față de T1 2025, iar raportat la T4 2025 o reducere de 0,2%. În paralel, materialul notează că estimările pentru 2026 rămân peste evoluția efectivă din debutul anului: Comisia Europeană a estimat o creștere de 1,1% a PIB-ului României, Banca Mondială și-a revizuit prognoza la 0,5% (de la 1,3% în ianuarie), iar FMI a redus estimarea la 0,7% (de la 1,4% în octombrie), conform raportului „ World Economic Outlook ”. Context: piața muncii în UE, încă în creștere Eurostat mai arată, pe date preliminare, că numărul de angajați a crescut cu 0,1% în zona euro și în UE în T1 2026 față de trimestrul anterior, iar față de T1 2025 creșterea a fost de 0,5% în zona euro și de 0,6% în UE. [...]