Știri

Știri din categoria Petrol și gaze

Importurile de țiței ale României au crescut cu 7,6% în 2025, până la 8,894 milioane tep, potrivit Economica.net. Creșterea înseamnă un plus de 631.200 tep față de 2024, într-un context în care producția internă este pe o traiectorie descendentă.

Conform Prognozei echilibrului energetic publicate de Comisia Națională de Strategie și Prognoză, producția de țiței ar urma să scadă până în 2027 cu un ritm mediu anual de 2,5%. Instituția pune această evoluție pe seama declinului natural al zăcămintelor și a menținerii unităților existente de producție, ceea ce sugerează o presiune în creștere asupra necesarului acoperit din import.

În proiecțiile CNSP, dependența de țiței din import este așteptată să se accentueze în următorii ani, pe măsură ce producția internă se reduce. Estimările instituției indică următoarele repere pentru importuri:

Pe partea de producție, CNSP estima pentru 2025 o cantitate de 2,74 milioane tep (-2,8% față de anul anterior), urmată de 2,68 milioane tep în 2026 (-2,2%) și 2,63 milioane tep în 2027 (-1,9%). În acest tablou, majorarea importurilor din 2025 devine elementul central al echilibrului energetic: pe termen scurt, România își acoperă mai mult din consum prin țiței adus din afara țării, pe fondul declinului structural al producției interne.

Recomandate

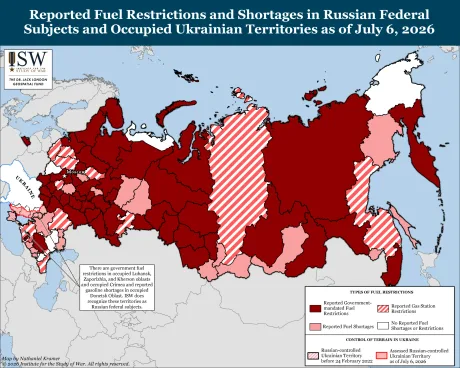

Ajustarea în scădere a producției rusești de petrol și interdicția temporară la exportul de motorină indică presiuni tot mai mari pe piața internă a combustibililor din Rusia , potrivit Agerpres , care citează un raport al Agenției Internaționale pentru Energie (IEA) transmis de Reuters. IEA estimează că producția de petrol a Rusiei va scădea cu aproximativ 3% în 2026, până la 8,9 milioane barili pe zi, pe fondul atacurilor Ucrainei asupra infrastructurii energetice. În raport, organizația explică faptul că atacurile asupra rafinăriilor, facilităților de stocare și infrastructurii de transport au determinat revizuirea în scădere a prognozelor privind livrările rusești: cu 85.000 barili/zi pentru acest an și cu 150.000 barili/zi pentru anul viitor, până la o medie de 8,8 milioane barili/zi în perioada estimată. Măsuri de urgență pe piața internă: stop la exporturile de motorină Pe fondul problemelor de aprovizionare cu benzină și motorină, Rusia a introdus o interdicție a exporturilor de motorină , măsură care include și producătorii de combustibil și este valabilă până la 31 iulie, potrivit guvernului de la Moscova. Vicepremierul Alexander Novak a legat decizia de nevoia de a crește disponibilitatea pe piața internă și a recunoscut că situația rămâne „complexă”, inclusiv prin efectele vizibile la benzinării. „Astăzi a fost introdusă o interdicție a exporturilor de motorină și aceasta va face posibilă majorarea aprovizionării pieței interne.” Totodată, Rusia ar urma să înceapă în iulie importul de combustibil, ca parte a pachetului de măsuri pentru reducerea tensiunilor din lanțul de aprovizionare. Ce arată cifrele IEA despre producție și exporturi IEA se așteaptă ca producția de petrol a Rusiei să ajungă la: 8,9 milioane barili/zi în 2026 ; 8,8 milioane barili/zi în 2027 , după 9,2 milioane barili/zi în 2025 . În iunie, producția de țiței a crescut cu 120.000 barili/zi față de mai, până la 8,86 milioane barili/zi. În același timp, IEA estimează că exporturile totale de țiței au urcat în iunie la 5,8 milioane barili/zi (plus 620.000 barili/zi față de mai), în timp ce exporturile de produse petroliere au scăzut la 1,91 milioane barili/zi (minus 230.000 barili/zi). Rusia nu mai publică din aprilie 2023 date privind producția sa de petrol, iar estimările sunt realizate de organisme internaționale precum IEA. În context, Rusia rămâne al treilea mare producător global de petrol, iar orice perturbare a producției și a fluxurilor de export are potențial de impact asupra pieței regionale a produselor petroliere, inclusiv prin reorientarea volumelor disponibile la export. [...]

Producția de benzină din Rusia a coborât la 65% din cererea sezonieră , după atacuri cu drone ale Ucrainei asupra rafinăriilor, ceea ce amplifică riscul de penurie în plin vârf de consum estival, potrivit Meduza , care citează Reuters. Reuters arată, pe baza a două surse și a propriilor calcule, că deficitul de producție față de volumele necesare în sezonul de vară este de 35%, adică între 40.000 și 45.000 de tone pe zi. În iunie, deficitul zilnic era de 25%, ceea ce indică o deteriorare rapidă a echilibrului dintre producție și consum. Sursele din industrie citate de Reuters estimează că cererea zilnică de benzină în Rusia, în perioada de vârf a consumului de vară, se situează între 115.000 și 120.000 de tone. Rafinării oprite și recunoaștere oficială a deficitului Conform Reuters, avariile provocate de atacurile cu drone au dus la oprirea activității în mai multe rafinării, inclusiv unele dintre cele mai mari – rafinăria din Nijni Novgorod și cea din Omsk. De asemenea, rafinăria din Saratov și-a suspendat producția. Vicepremierul Aleksandr Novak a recunoscut că pe piața rusă a carburanților „există probleme și există deficit”, care a dus la apariția cozilor. El a pus situația pe seama faptului că rafinăriile „ies parțial din funcțiune pentru reparații din cauza loviturilor [dronelor]”. De ce contează: șoc operațional cu efect direct în piața internă Dincolo de impactul militar, scăderea producției la un nivel care acoperă doar 65% din consumul sezonier sugerează un șoc operațional în infrastructura de rafinare, cu efecte imediate asupra disponibilității benzinei în retail și asupra funcționării lanțului de aprovizionare intern. Într-o evaluare citată de Reuters, Financial Times estimează că rafinăriile rusești au pierdut între 20% și 40% din capacități din cauza atacurilor. Aceeași publicație a scris că criza de combustibil afectează direct aproximativ 50 de milioane de persoane, adică 35% din populația Rusiei. [...]

Rusia recunoaște un deficit de carburanți după opriri la rafinării lovite de drone ucrainene , iar efectul imediat este apariția cozilor și funcționarea „instabilă” a unor benzinării, potrivit Meduza , care îl citează pe vicepremierul Aleksandr Novak . Novak a spus jurnaliștilor că deficitul a apărut „din motive ușor de înțeles”, deoarece rafinăriile sunt nevoite să oprească parțial producția și să intre în reparații după „loviturile” (atacurile) cu drone. Oficialul a admis explicit existența problemelor pe piața carburanților și a legat direct lipsurile de ieșirea din funcțiune a unor capacități de rafinare. Criza se extinde în regiuni și lovește inclusiv rafinării departe de graniță Criza carburanților „se desfășoară” în regiunile Rusiei din iunie și se intensifică pe măsură ce dronele ucrainene scot din funcțiune rafinării, notează publicația. Din primele 10 rafinării rusești după capacitatea instalată, toate au fost deja atacate, inclusiv cele din Omsk și Perm, aflate la distanță mare de graniță. Răspunsul autorităților: restricții la export până la final de iulie Pe 8 iulie, Vladimir Putin a convocat o ședință dedicată crizei, în cadrul căreia Novak a anunțat interzicerea exportului de motorină pentru toți participanții la piață, pe lângă interdicțiile deja existente pentru exportul de benzină și kerosen de aviație. Conform informațiilor citate, interdicția este în vigoare până la 31 iulie. În aceeași ședință, Putin a afirmat că Ucraina, prin loviturile asupra rafinăriilor, urmărește să afecteze economia și, în plus, „să creeze o stare de nervozitate în societate”. Indicatori de piață invocați de Meduza Meduza mai arată că a evaluat amploarea crizei pe baza datelor din tranzacțiile bursiere, indicând: prețuri: „cu 40% în sus”; vânzări: „cu 40% în jos”. Publicația nu detaliază în acest material perioada exactă de referință sau tipul de produse pentru care sunt calculate aceste variații, dar le leagă de tensiunile din piața internă pe fondul opririlor la rafinării. [...]

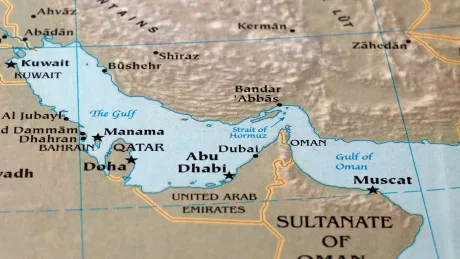

Traficul de petroliere prin Strâmtoarea Ormuz a coborât la minime post-armistițiu , un semnal de risc operațional care poate complica livrările de țiței și produse petroliere din Golf, în condițiile în care navele evită ruta omaneză sau își opresc transponderele, potrivit G4Media . Scăderea s-a accentuat de miercuri, după atacuri care au vizat mai multe nave la începutul săptămânii și un nou schimb de lovituri între Iran și SUA, care a afectat în special ruta maritimă omaneză susținută de ONU. Conform datelor Kpler , doar zece petroliere care transportau materii prime au trecut prin strâmtoare până joi, la ora 14.30 GMT (17.30, ora României), față de 21 miercuri. Deși traficul atinsese cel mai ridicat nivel de la începutul războiului după armistițiul dintre Teheran și Washington de la jumătatea lui iunie, el rămăsese oricum la circa o treime din nivelul obișnuit pe timp de pace. Acum, redresarea „pare să-și piardă suflul”, notează analiza. Navele își schimbă comportamentul: transpondere oprite și rute mutate spre nord O parte importantă a riscului operațional ține de faptul că majoritatea navelor care au traversat strâmtoarea de miercuri fie și-au decuplat transponderul (echipamentul care transmite poziția navei), fie au ales calea de nord, prin apele iraniene, rută care necesită autorizarea Teheranului. În schimb, ruta de sud, prin apele Omanului – folosită în ultimele săptămâni de navele fără legătură cu Iranul – a fost în mare parte abandonată de miercuri. Joi, nicio navă nu a folosit acest itinerariu, potrivit traiectoriilor vizibile pe MarineTraffic, cu mențiunea că platforma vede doar navele cu transponderul activ. Contextul militar și perspectiva de volatilitate până la final de an SUA au lovit din nou Iranul în noaptea de miercuri spre joi, afirmând că au vizat ținte militare, iar Teheranul a ripostat împotriva aliaților Washingtonului în Golf. În acest context, Andrew Wilson, director de cercetare la brokerul maritim BRS, a estimat într-un webinar organizat de revista maritimă Lloyd’s List că volatilitatea ar putea continua până la finalul anului, în lipsa unui acord concret între Teheran și Washington. „Suişuri şi coborâşuri, iată la ce mă aştept, nu numai în timpul verii, ci practic până la sfârşitul anului, până când un acord concret va fi încheiat între Teheran şi Washington.” „Situaţia este cu siguranţă mai bună decât în martie şi aprilie, dar atât timp cât nu vom avea un acord substanţial va rămâne foarte, foarte instabilă.” Indicatori de aglomerare în zonă Potrivit analiștilor AXSMarine, 689 de nave comerciale se aflau joi la vest de Strâmtoarea Ormuz, față de 1.061 la începutul lui martie, un reper care sugerează o reducere a prezenței comerciale în proximitatea coridorului. Singura zi cu trafic mai scăzut de la semnarea armistițiului a fost 28 iunie, cu 19 treceri, a doua zi după atacul asupra unui petrolier lovit în largul Oman. [...]

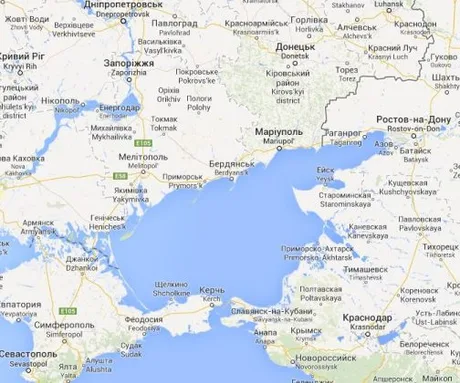

Atacul cu drone asupra a două petroliere în Marea Azov riscă să perturbe logistica de combustibil a Rusiei către Crimeea , un coridor folosit pentru alimentarea trupelor și a peninsulei anexate, potrivit Economica . Guvernatorul regiunii ruse Rostov, Iuri Sliusar , a transmis pe Telegram că echipajele celor două nave au fost evacuate și că, în urma atacului, a izbucnit un incendiu. Pe una dintre nave, focul continua, iar pe cealaltă flăcările au fost stinse complet. De ce contează pentru piața de petrol și gaze Marea Azov este folosită de Rusia pentru transportul de carburanți către trupele sale din Crimeea și pentru aprovizionarea întregii peninsule. În acest context, Interfax-Ukraina notează că forțele de apărare ucrainene încearcă să reducă accesul forțelor ruse la combustibil prin întreruperea logisticii terestre și maritime — ceea ce poate crește presiunea operațională asupra lanțurilor de aprovizionare din zonă. Context: intensificarea atacurilor cu drone În noaptea de miercuri spre joi, sistemele rusești de apărare antiaeriană au doborât 73 de drone ucrainene, potrivit Ministerului Apărării rus, informație preluată de Agerpres . Separat, un depozit de petrol din regiunea rusă Tver (aprox. 180 km nord-vest de Moscova) a luat foc în urma unui atac cu drone ucrainene, a indicat guvernatorul interimar Vitali Koroliov. Acesta a precizat că incendiul a fost stins și că nu au existat răniți. [...]

Scăderea cotațiilor la petrol reduce presiunea imediată pe inflație , după ce piețele financiare s-au calmat, în pofida tensiunilor dintre SUA și Iran, potrivit Mediafax . În același timp, bursele americane au revenit pe creștere: indicele S&P 500 a urcat cu 0,8% și a recuperat pierderea din ziua precedentă, chiar dacă SUA au lansat noi atacuri aeriene împotriva Iranului, iar Iranul a răspuns prin vizarea aliaților SUA din Orientul Mijlociu, conform AP. Pe piața petrolului, cotațiile au șters o parte importantă din avansul anterior. Barilul de țiței Brent (referința internațională) a scăzut cu 2,2%, până la 76,30 dolari (aprox. 351 lei), de la 78,02 dolari cu o zi înainte, dar rămâne peste nivelul de 71,80 dolari de la sfârșitul săptămânii trecute. De ce contează: riscul Ormuz rămâne principalul factor de volatilitate Miza pentru piețe este Strâmtoarea Ormuz , un punct-cheie pentru transporturile de țiței din Golful Persic. Îngrijorarea investitorilor este că o escaladare a conflictului ar putea bloca petrolierele și ar întrerupe livrările către clienți din întreaga lume. Un astfel de scenariu ar putea reaprinde inflația, într-un moment în care economiștii se așteptau ca aceasta să scadă odată cu ieftinirea petrolului. În lanț, o inflație mai ridicată ar putea împinge Rezerva Federală și alte bănci centrale spre majorări ale dobânzilor, cu efect de frânare asupra economiei și de presiune asupra prețurilor activelor financiare. Ce urmează: incertitudine ridicată în jurul conflictului Donald Trump a spus miercuri că ultimele lupte nu vor duce la acțiuni militare „pe termen lung”, însă, potrivit materialului, rămân incertitudini privind evoluția situației. Pentru piața petrolului, asta se traduce printr-o volatilitate care poate reveni rapid dacă riscurile din regiune se intensifică. [...]