Știri

Știri din categoria Companii

HomeRun sărbătorește o creștere cu 44% a veniturilor în România, platforma unde găsești meșteri, psihologi sau chiar fotograful pentru nunta ta

În această dimineață am înfruntat gerul pentru a lua parte la un eveniment de presă tare interesant, cel organizat de HomeRun în București. Recunosc că nu prea știam cu ce se ocupă această companie, doar am auzit ocazional numele său, astfel că evenimentul de azi m-a lămurit cu privire la obiectul de activitate și ce poți găsi aici.

Cine este HomeRun?

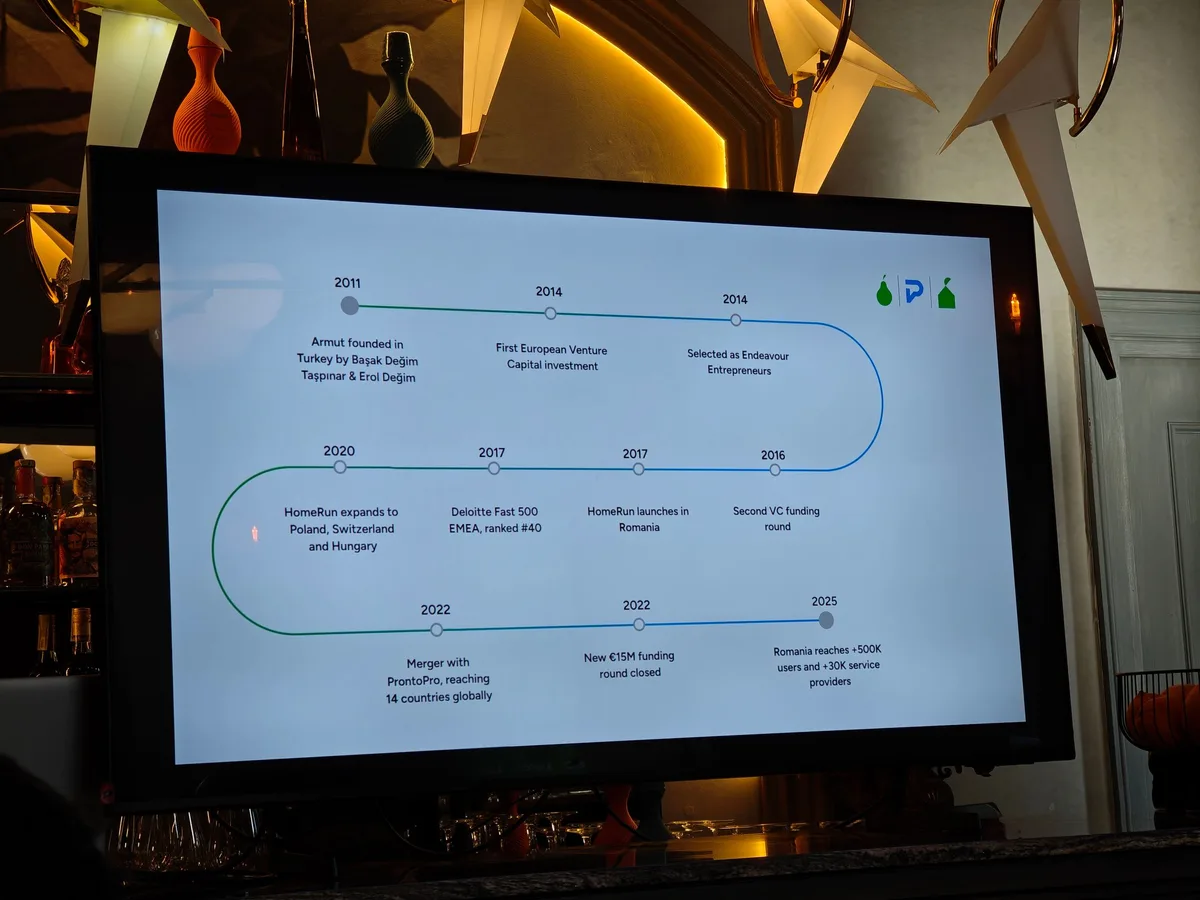

HomeRun este activă în 14 țări sub brandurile Armut, ProntoPro și HomeRun, compania este prezentă în piețe precum Italia, Turcia, Marea Britanie, Germania, Spania și Franța. Este o platformă digitală pentru servicii locale, ce facilitează legătura dintre români și profesioniști de încredere din mii de domenii – de la renovări și curățenie, până la meditații și lecții private.

Are o rețea de 1,9 milioane de experți și peste 26.000 de tipuri de servicii, platforma a sprijinit deja peste 22 de milioane de utilizatori să găsească specialistul ideal. În 2025 a crescut masiv în Spania (+136%), Franța (+170%) și Germania (+248%), ceea ce reflectă adopția accelerată a soluțiilor de servicii digitale în regiune.

Activitatea HomeRun în România în 2025

Am aflat că în 2025, activitatea HomeRun pe plan local a fost influențată de nevoile practice ale gospodăriilor care au căutat soluții mai rapide și mai simple pentru a beneficia de ajutorul unui profesionist. Rapiditatea cu care primesc răspunsuri pentru cererile lor este importantă: în 2025, cea mai rapidă ofertă a anului a fost făcută pentru o solicitare de reparație la sistemul de încălzire, în doar 14 secunde, iar o solicitare de reparație la acoperiș a primit patru oferte în 45 de secunde.

Cele mai căutate servicii au reflectat nevoi frecvente și esențiale pentru confortul și întreținerea locuinței, dar și pentru bunăstarea personală precum: curățenie la domiciliu, montaj aer condiționat, zugrăveli interioare, consiliere psihologică, renovare apartament, reparații acoperișuri.

Extindere și spre orașe mai mici

Cu toate că în 2025, aproape jumătate din toate solicitările de servicii pe HomeRun în România au venit din zona București–Ilfov și Cluj, însă cererea din orașele mai mici și din zonele rurale a continuat să crească de la an la an. Dincolo de serviciile de bază pentru întreținerea locuinței, HomeRun a înregistrat o creștere a interesului și pentru categorii asociate cu îmbunătățirea stilului de viață, locuințe moderne și bunăstare personală.

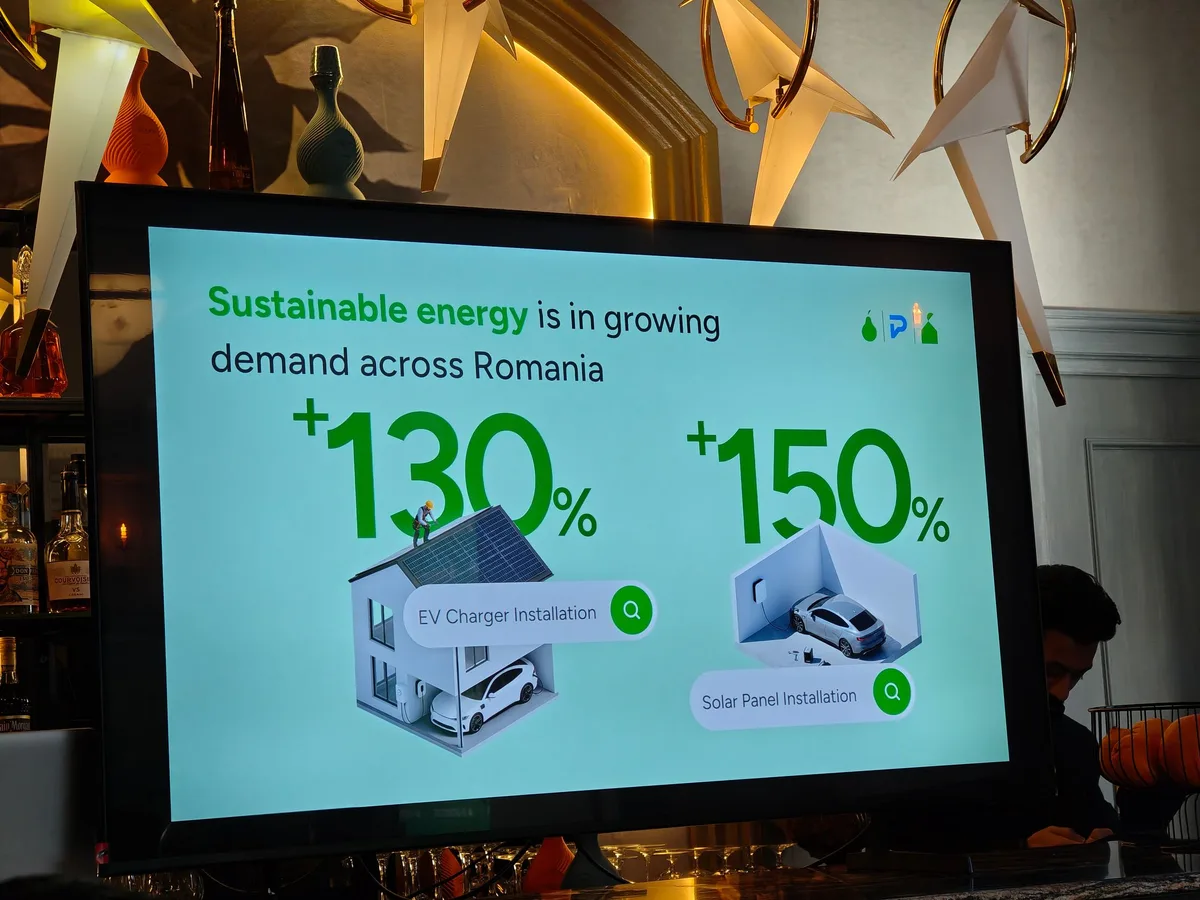

Printre serviciile cu cea mai rapidă creștere se numără: realizare case pe structură metalică, montaj gazon rulou, grădinar, fotograf pentru cununie civilă sau nutriționist. Sunt și cereri în creștere pentru montaje stație de încărcare auto, pentru panouri fotovoltaice și am aflat că sunt și servicii de dog walker, psiholog, foarte multe opțiuni care să acopere cerințele publicului.

Legat de proces, profesioniștii se înscriu în platforma HomeRun și pot debloca lucrări, licita și alege lucrările dorite. Fiecare client primește până la 4 oferte de la profesioniști și vor alege echipa dorită, urmând a fi puși în contact. Aici se termină interacțiunea HomeRun, dar apoi ambele părți sunt invitate să ofere recenzii într-o platformă închisă.

Dacă nu ai avut o lucrare nu poți lăsa recenzii false. Ce am mai aflat este că la mijloc sunt implicați și algoritmi de asociere a profesioniștilor către nevoile tale.

Iată ce a declarat Erol Değim, Co-CEO HomeRun:

„Serviciile pentru locuință sunt necesare în viața de zi cu zi, iar modul în care clienții le accesează se transform. În România, vedem un interes în creștere atât pentru categoriile de bază precum curățenie și reparații, cât și pentru proiecte mai mari de renovare sau în zone noi de servicii, cu creștere rapidă, precum eficiența energetică și încărcarea vehiculelor electrice acasă. Prioritatea noastră este să continuăm să consolidăm nivelul de acoperire națională, dar și rapiditatea cu care platforma răspunde solicitărilor și să ne asigurăm că HomeRun oferă valoare reală — ajutând clienții să găsească profesionistul potrivit, mai repede.”