Știri

Știri din categoria Petrol și gaze

Rafinăria Petromidia și-a reluat activitatea la capacitate maximă, după finalizarea lucrărilor de mentenanță, potrivit Mediafax. Anunțul a fost făcut luni, 6 aprilie 2026, de ministrul Energiei, Bogdan Ivan, într-o postare pe Facebook.

Reluarea funcționării vine după ce, la 27 martie, au fost încheiate lucrările mecanice din cadrul reviziei planificate. Ministrul susține că, odată cu repornirea instalațiilor, alimentarea cu benzină și motorină a continuat „fără disfuncționalități”.

„Rafinăria Petromidia, operată de Rompetrol, și-a reluat activitatea și funcționează la capacitate maximă pentru România! Lucrările de mentenanță au fost realizate în timp record, iar necesarul pentru piață a fost asigurat pe toată durata acestei perioade. Livrările de produse petroliere au fost reluate, iar alimentarea cu benzină și motorină continuă fără disfuncționalități”, a scris Bogdan Ivan.

Potrivit ministrului, Petromidia acoperă aproximativ 27% din consumul intern de benzină și motorină și produce anual 5,78 milioane de tone de produse finite, dintre care 1,66 milioane de tone de benzină și 2,52 milioane de tone de motorină. Ivan mai afirmă că volumele sunt direcționate cu prioritate către rețeaua proprie de stații, iar în situații „punctuale, critice” există capacitatea de a mobiliza rapid cantitățile necesare.

În paralel, au avut loc lucrări de mentenanță și la rafinăria Vega Ploiești, care ar urma să revină la capacitatea optimă în următoarele zile, conform informațiilor citate de Mediafax. Odată cu redeschiderea celor două unități, numărul rafinăriilor aflate în funcțiune în România ar ajunge la trei din patru: Petrobrazi (OMV Petrom) a funcționat în perioada reviziilor, în timp ce Petrotel (Lukoil) rămâne închisă în contextul sancțiunilor internaționale.

Recomandate

Comisia Europeană propune o „perioadă de grație” la amenzi pentru importatorii de energie, ca să reducă riscul de blocaje în aprovizionare , pe fondul tensiunilor din Orientul Mijlociu , potrivit Economedia . Executivul european a prezentat două recomandări legate de aplicarea Regulamentului UE privind reducerea emisiilor de metan în sectorul energetic, într-un context de ofertă limitată și prețuri ridicate. Miza este una de reglementare cu impact direct asupra fluxurilor de import: Comisia spune că lucrează cu statele membre și industria pentru ca implementarea regulilor de metan „să nu submineze, în nicio circumstanță, securitatea aprovizionării Europei”. Ce se schimbă pentru importatorii de petrol, gaze și cărbune Prima recomandare aduce clarificări despre cum pot importatorii să demonstreze că respectă obligațiile din regulament, care vor intra în vigoare la 1 ianuarie 2027. Comisia indică faptul că firmele vor putea folosi mecanisme precum „urmărirea și declararea” sau „certificarea” pentru a arăta conformitatea, fără să fie necesară urmărirea fizică a fiecărei livrări sau încărcături. Suspendarea amenzilor între 2027 și 2029, dar nu a obligațiilor A doua recomandare vizează sancțiunile. Comisia atrage atenția că majoritatea statelor membre nu au stabilit încă sistemele de penalizare pentru nerespectarea regulamentului, ceea ce creează incertitudine pentru importatori. Pentru a evita perturbări ale aprovizionării cu energie, Executivul european recomandă statelor membre să suspende aplicarea amenzilor pentru neconformare în perioada 2027–2029. În același timp, Comisia precizează că o astfel de suspendare nu înseamnă renunțarea la obligațiile din regulament, care rămân în vigoare. Context: o legislație cu efect și asupra importurilor Regulamentul european privind reducerea emisiilor de metan, adoptat în 2024, este prezentat drept prima legislație la nivel mondial care reglementează inclusiv emisiile asociate importurilor de petrol, gaze naturale și cărbune. Aplicarea obligațiilor pentru importuri va fi etapizată, iar cerințele privind monitorizarea emisiilor intră în vigoare de la 1 ianuarie 2027. [...]

Instalarea platformei offshore și a conductei de 160 km pentru gazele din Marea Neagră mută proiectul în faza finală, cu efect direct asupra securității energetice și a prețurilor interne , potrivit Antena 3 , care citează o declarație a premierului interimar Ilie Bolojan . Bolojan a spus că Romgaz și OMV Petrom au finalizat instalarea platformei de producție pentru exploatarea gazelor naturale din Marea Neagră, descrisă drept „cel mai mare proiect de gaze naturale din România”. Structura de susținere a fost montată și fixată pe fundul mării, având o înălțime totală de peste 220 de metri și o greutate de peste 16.000 de tone, iar instalarea s-a făcut cu nave speciale, în ultimele luni. Un element-cheie al proiectului este conducta de 160 km care leagă platforma de țărm. În perioada următoare, lucrările ar urma să continue cu realizarea racordurilor și cu testarea instalațiilor, astfel încât exploatarea gazului „să înceapă din anul viitor”, conform postării citate. Ce impact economic invocă Guvernul Premierul interimar a prezentat proiectul ca fiind strategic pentru energie și a indicat câteva efecte economice directe ale noilor volume de gaz: posibilitatea „relansării industriale”; asigurarea îngrășămintelor pentru agricultură din producția internă, cu referire la combinatul Azomureș; acoperirea consumului de gaze al locuințelor „la un preț stabil în anii următori”. Miza regională și următorul prag În aceeași intervenție, Bolojan a susținut că exploatarea gazelor din Marea Neagră ar transforma România „într-un actor relevant” pentru securitatea energetică regională și „în cel mai mare producător de gaze din Uniunea Europeană”. El a mulțumit echipelor de proiect ale Romgaz și OMV Petrom pentru respectarea programului de lucrări. Din informațiile disponibile în material, următorul reper operațional este finalizarea racordurilor și testarea instalațiilor, înainte de începerea exploatării efective, estimată pentru anul viitor. [...]

Amenințarea houthi cu o „blocadă maritimă” pe ruta Marea Roșie–Suez ridică riscul de întreruperi pentru exporturile saudite de petrol către Europa , într-un moment în care alte puncte-cheie ale transportului energetic din regiune sunt deja sub presiune, potrivit Biziday . Anunțul a fost făcut de purtătorul de cuvânt al grupării, Yahya Saree , într-un discurs televizat, în care a vorbit despre impunerea „unei interdicții maritime împotriva inamicului saudit”. Măsura ar pune în pericol transportul a milioane de barili de petrol pe care Arabia Saudită îi exportă prin Marea Roșie, pe ruta către Canalul Suez, Marea Mediterană și, mai departe, Europa. De ce contează: risc de șoc logistic și volatilitate a prețului Blocada anunțată poate afecta direct exporturile saudite pe una dintre cele mai importante rute maritime pentru produse petroliere. În ziua anunțului, cotația petrolului Brent „a fluctuat puternic”, dar se menține în jurul valorii de 88 de dolari pe baril (aprox. 400 lei), semn că piața începe să includă în preț riscul geopolitic de pe coridoarele de transport. Context: escaladare după încălcarea armistițiului din 2022 Houthi justifică măsura ca răspuns la ceea ce numesc „asediul impus de Arabia Saudită asupra populației din Yemen” de aproape 12 ani, susținând că Riyadh ar fi blocat porturile și aeroporturile aflate sub controlul lor și ar fi exploatat resursele țării. Decizia vine după o intensificare a tensiunilor: Arabia Saudită a atacat săptămâna trecută aeroportul din Sana’a (capitala Yemenului, controlată de houthi), un atac care ar fi încălcat armistițiul în vigoare din martie 2022. Potrivit informațiilor citate, loviturile din ultima săptămână sunt prezentate ca cea mai gravă escaladare între cele două tabere din 2022 până în prezent. Miza regională: Bab el-Mandeb și presiunea cumulată pe rutele petroliere În același context, sunt menționate discuții la nivel iranian privind posibilitatea închiderii strâmtorii Bab el-Mandeb (punctul de acces dintre Marea Roșie și Golful Aden), prin care trece o parte importantă a comerțului mondial și a transporturilor de petrol. Conform unor oficiali citați sub protecția anonimatului, Iranul ar fi cerut houthi să fie pregătiți să blocheze accesul în Marea Roșie și să atace nave comerciale dacă SUA ar bombarda infrastructura energetică iraniană; surse apropiate houthi susțin că gruparea ar fi desfășurat deja rachete și drone în zonă. În ansamblu, anunțul confirmă o escaladare în Marea Roșie, „într-un moment în care traficul prin Strâmtoarea Hormuz este deja grav afectat”, potrivit aceleiași relatări. Sursele citate în material sunt Reuters și Bloomberg . [...]

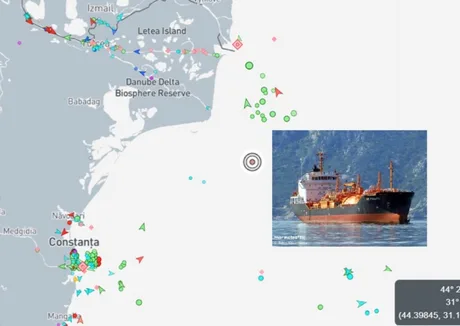

Un petrolier cu peste 3.790 de tone de GPL a fost avariat și a luat foc în Marea Neagră, în Zona Economică Exclusivă a României, iar incidentul ridică riscuri operaționale pentru siguranța navigației în zonă , potrivit Biziday . Nava se afla la circa 20 de mile marine (aprox. 37 km) de țărm, în afara apelor teritoriale românești, iar incendiul de la bord nu era stins la momentul informării. Nava, sub pavilion Liberia, se numește Gas Lisbon și transporta gaz petrolier lichefiat (GPL). Președintele Nicușor Dan a transmis că petrolierul a fost lovit în afara apelor teritoriale românești și că incidentul este „cel mai probabil parte a războiului ilegal de agresiune al Federației Ruse împotriva Ucrainei”, urmând ca instituțiile statului să stabilească „circumstanțele, cauzele și responsabilitățile”. Efect imediat: intervenție de salvare și restricții de navigație în perimetru În urma avariilor, a izbucnit un incendiu pe punte, iar echipajul nu a mai putut folosi propriile mijloace de evacuare. Operațiunea a fost coordonată de Centrul Maritim de Coordonare din Constanța (MRCC), care a mobilizat: o navă de intervenție a Gărzii de Coastă; navele SAR Apollo și SAR Artemis ale Agenției Române de Salvare a Vieții Omenești pe Mare (ARSVOM). Din cauza vremii nefavorabile, un elicopter al Inspectoratului General de Aviație nu a putut interveni. Echipajul SAR Apollo a lansat două plute de salvare și a evacuat toți cei 17 marinari. Starea echipajului și situația navei Toți cei 17 membri ai echipajului au fost salvați, însă trei au fost răniți și au avut nevoie de îngrijiri medicale urgente: doi cu arsuri pe aproximativ 10–15% din suprafața corpului și unul cu răni multiple și hemoragie. Aceștia au fost preluați în apropiere de Sulina și transportați la Unitatea de Primiri Urgențe din Tulcea. Nava este ancorată, în zonă a fost emis un avertisment pentru celelalte nave să evite perimetrul incidentului, iar un remorcher a fost trimis pentru a preveni deriva și posibile riscuri suplimentare pentru siguranța navigației. Incendiul de la bord continua să ardă la momentul comunicării. [...]

Instalarea platformei „Neptun Alpha ” mută proiectul Neptun Deep în faza de conectare și testare, cu ținta de producție în 2027 , după ce structura offshore a fost montată în Marea Neagră, potrivit Economica . Pentru piața locală, miza imediată este operațională: proiectul intră într-o etapă în care integrarea componentelor (sonde, infrastructură subacvatică, conductă până la țărm) devine critică pentru respectarea calendarului. Platforma „Neptun Alpha” este amplasată într-o zonă cu ape de circa 120 de metri adâncime, cântărește 16.500 de tone și are o înălțime totală de peste 225 de metri. Structura de susținere (jacket) și partea superioară (topsides) au fost fabricate de Saipem, pe șantierele din Arbatax (Italia) și Karimun (Indonezia), iar instalarea s-a făcut cu nava-macara Saipem 7000, descrisă ca a treia cea mai mare navă-macara semi-submersibilă din lume. Ce înseamnă operațional „platforma instalată” Rolul platformei este să asigure procesarea gazelor naturale și direcționarea lor către infrastructura de transport care le va aduce la țărm. OMV Petrom precizează că platforma este complet automatizată și poate fi operată de la distanță, fără personal permanent la bord; în paralel, se construiește un vas suport dedicat operării și mentenanței, care va putea găzdui până la 90 de persoane. Cristian Hubati, membru al Directoratului OMV Petrom responsabil pentru Explorare și Producție, descrie complexitatea instalării și elementele tehnice-cheie: „Instalarea unor structuri offshore de aproximativ 16.500 de tone, aproape cât două turnuri Eiffel, este o operațiune foarte complexă și de mare precizie. Structura de susținere a fost fixată pe fundul mării cu 8 piloni, fiecare cu diametrul de peste 2 metri. Platforma este complet automatizată și poate fi operată de la distanță.” Stadiul lucrărilor și pașii următori până la 2027 Potrivit Christinei Verchere, CEO OMV Petrom, proiectul a ajuns la un set de repere care susțin calendarul anunțat pentru începerea producției în 2027: „De asemenea, am finalizat 6 din cele 10 sonde de dezvoltare, precum și instalarea conductei de 160 km care face legătura cu țărmul.” În perioada următoare, proiectul intră într-o etapă concentrată pe conectarea tuturor componentelor sistemului, respectiv: continuarea forajului sondelor de producție; instalarea și integrarea infrastructurii submarine; conectarea instalațiilor offshore la conducta de transport; derularea unui program extins de testare, înainte de punerea în funcțiune. Romgaz, prin directorul general Răzvan Popescu, leagă explicit instalarea platformei de etapa anterioară – conducta de transport gaze – și de obiectivul de punere în funcțiune în 2027: „Operațiunea de instalare a platformei de producție offshore Neptun Alpha s-a efectuat la cele mai ridicate standarde de siguranță și vine în continuarea finalizării etapei de instalare a conductei de transport gaze.” Context: ce include infrastructura de producție Neptun Deep Infrastructura de producție a proiectului Neptun Deep include, conform informațiilor din articol: 10 sonde pe zăcămintele Pelican Sud și Domino; 3 sisteme de producție submarine; conducte colectoare asociate; o platformă offshore; o conductă de gaze naturale către Tuzla; o stație de măsurare a gazelor. Economica mai notează că, pe lângă conducta de 160 km deja instalată, construcția stației de măsurare a gazelor de la Tuzla și a clădirii de control „avansează”, iar următoarea etapă este integrarea completă a sistemului, urmată de testări, pentru pregătirea producției estimate să înceapă în 2027. [...]

Cotațiile petrolului au urcat peste 90 de dolari pe baril , pe fondul riscurilor de întrerupere a livrărilor prin Strâmtoarea Ormuz și al unor stocuri aflate la minimul ultimilor cinci ani, potrivit Antena 3 . Mișcarea pune presiune pe costurile de energie și transport, într-un moment în care piața reacționează rapid la escaladarea tensiunilor din Golf. Brent a crescut cu 2,37% până la 90,19 dolari pe baril (aprox. 414 lei), la ora 2:41 GMT, atingând cel mai ridicat nivel de după 11 iunie. Creșterea vine după un avans de 15,9% săptămâna trecută, cel mai mare câștig săptămânal din aprilie. Și petrolul american WTI a urcat la 84,20 dolari pe baril (aprox. 387 lei), în creștere cu 2,07%, cel mai ridicat nivel de după 12 iunie. Contractele cu livrare în luna următoare au avansat săptămâna trecută cu 15,5%, cea mai mare creștere săptămânală de la începutul lunii martie. Riscul operațional: Strâmtoarea Ormuz, sub presiune Scumpirea este legată de intensificarea confruntărilor dintre Statele Unite și Iran, care ar fi limitat transporturile de petrol prin Strâmtoarea Ormuz, rută prin care trece, în mod obișnuit, aproximativ o cincime din petrolul comercializat la nivel mondial. În weekend, conflictul din Orientul Mijlociu s-a intensificat: SUA au atacat Iranul pentru a noua noapte consecutiv, iar Kuweitul și Bahrainul au anunțat noi lovituri iraniene, potrivit materialului care citează Reuters. Analiștii ING avertizează că, dacă escaladarea nu este oprită, regiunea ar putea reveni la o situație cu atacuri pe scară largă în întregul Golf. Semnal de piață: stocuri la minim pe cinci ani În paralel, riscul de aprovizionare este amplificat de nivelul stocurilor. Amarpreet Singh, analist la Barclays, spune că piața „încă subestimează” posibilele consecințe asupra stocurilor și că acestea sunt acum la cel mai scăzut nivel din ultimii cinci ani. „Zilele și săptămânile următoare” ar urma să ofere o imagine mai clară asupra volumelor de petrol care pot fi exportate constant din regiune, în condițiile blocadelor invocate de ambele părți, mai notează analiza citată. Trafic maritim în scădere și incidente raportate Datele LSEG arată că doar patru nave au traversat duminică Strâmtoarea Ormuz, față de opt cu o zi înainte. În plus, agenția britanică UK Maritime Trade Operations a anunțat luni dimineață că o navă a luat foc la nord-vest de localitatea Kumzar din Oman. Separat, Corpul Gardienilor Revoluției Islamice a transmis că două petroliere au explodat și au rămas imobilizate după ce au încercat să folosească o rută sudică pe care autoritățile iraniene o consideră nesigură. Teheranul susține că navele ar fi fost încurajate de armata americană să traverseze strâmtoarea pe acel traseu. [...]