Știri

Știri din categoria Inflație

BNR a urcat la 5,5% prognoza de inflație pentru finalul lui 2026, pe fondul unui șoc energetic legat de conflictul din Orientul Mijlociu, ceea ce împinge în sus așteptările privind costurile pentru companii și puterea de cumpărare în următoarele trimestre, potrivit Economedia.

BNR estimează că rata anuală a inflației (IPC) va fi de 5,5% la sfârșitul lui 2026, cu 1,6 puncte procentuale peste nivelul de 3,9% anticipat în Raportul asupra inflației din februarie. Banca centrală leagă „întreruperea temporară a dezinflației” de scumpirea energiei, cu efecte care „se vor propaga în economie pe parcursul următoarelor trimestre”.

Conform explicațiilor din raport, peste efectele directe ale energiei încep să se suprapună influențe indirecte, vizibile mai ales în inflația de bază (CORE2 ajustat – indicator care exclude prețurile administrate și pe cele volatile, pentru a surprinde tendința de fond a scumpirilor).

BNR vede presiuni inflaționiste „vizibile” în trimestrul II 2026, iar o scădere mai consistentă a prețurilor este anticipată abia din trimestrul III 2026.

Guvernatorul BNR, Mugur Isărescu, a indicat că din vară ar urma să dispară din calcule efectele de anul trecut ale liberalizării prețului la energie și ale creșterii TVA și accizelor, ceea ce ar reduce mecanic rata anuală a inflației.

„Va crește până prin iulie, nici noi nu știm exact, probabil se va duce până la 11%. (…) Iar în iulie, august, septembrie, să avem deja inflație de 6% și spre sfârșitul anului 5 și ceva”

Isărescu a descris această mișcare drept o „corecție statistică” (efect de bază), dar a argumentat că și menținerea inflației ridicate a avut o componentă similară, legată de comparația cu lunile anterioare.

În scenariul BNR, scăderea din a doua parte a anului ar fi sprijinită de:

Pe termen mai lung, banca centrală a păstrat neschimbată proiecția: inflația ar coborî la 2,9% în decembrie 2027, nivel care ar readuce indicatorul în intervalul țintit de BNR.

Totuși, Isărescu a avertizat că prognoza depinde de ipotezele privind evoluțiile din Orientul Mijlociu și de revenirea la stabilitate politică și guvernamentală („România să aibă Guvern”). În plus, guvernatorul a spus că este posibil ca inflația să crească și în Europa, ceea ce ar putea schimba comparațiile la nivelul UE.

„S-ar putea să nu mai fim în toamnă chiar campioni la inflație, ne dorim acest lucru, nu depinde numai de noi”

Pentru context suplimentar, Economedia a publicat și o relatare din prezentarea guvernatorului BNR a Raportului asupra inflației: Economedia.

Recomandate

Banca centrală a Coreei avertizează că bonusurile uriașe din industria de cipuri pot alimenta inflația , după ce a inclus plățile de performanță acordate de Samsung Electronics și SK Hynix între factorii de risc pentru stabilitatea prețurilor, potrivit IT Home . În raportul privind stabilitatea prețurilor publicat la 17 iunie, banca centrală arată că bonusurile de ordinul „sutelor de mii de dolari” pe angajat pot împinge în sus nivelul general al salariilor din economie. Instituția a constatat că, în primul trimestru, bonusurile speciale din sectorul IT au crescut cu 60,6% față de anul anterior, în timp ce salariile din alte industrii au avansat cu doar 2,1%, diferență care a adus cele două companii în zona de interes pentru politica monetară. De ce contează pentru inflație și dobânzi Banca centrală a menținut în mai rata de politică monetară la 2,50% și estimează o inflație anuală de 2,7%, peste ținta de 2%. Guvernatorul Shin Hyun-song a spus că prețurile de consum vor continua să crească, iar inflația din a doua jumătate a anului ar putea ajunge aproape de 3%. În analiza sa, banca centrală a simulat mecanismul de transmitere al bonusurilor concentrate: dacă ponderea firmelor care plătesc bonusuri mari către top 10% dintre angajați crește cu o treaptă, după aproximativ cinci luni indicele prețurilor de consum ar urca cu 0,05 puncte procentuale. Instituția subliniază că acest efect întârziat este diferit de cel al creșterilor salariale generalizate. Cum se ajunge la bonusuri atât de mari Conform informațiilor citate, SK Hynix a convenit din septembrie anul trecut să aloce 10% din profitul operațional pentru bonusurile angajaților. Samsung, după ce sindicatul a amenințat în mai cu o grevă de 18 zile, a promis 10,5% din profitul operațional al diviziei de semiconductori pentru bonusuri. Pe baza acestor formule, publicația notează estimări care duc bonusurile individuale la sute de milioane de woni și menționează că, în anumite scenarii, veniturile din bonusuri ale angajaților SK Hynix de anul viitor ar putea ajunge aproape de 900.000 de dolari (aprox. 4,1 milioane lei, la un curs orientativ). Efecte în economie: consum și presiune pe salarii Banca centrală indică deja efecte de propagare: organizațiile sindicale folosesc aceste bonusuri ca argument în negocierile pentru salariul minim de anul viitor, iar în provincia Gyeonggi (unde sunt amplasate fabricile celor două companii) creșterea consumului pe carduri ar fi peste media națională, cu avans puternic la vânzările de bunuri de lux. Contextul este „super-ciclul” de cerere pentru cipuri de memorie, alimentat de investițiile în inteligență artificială: cererea de memorie cu lățime mare de bandă (HBM), utilizată în acceleratoare pentru AI, a dus la profituri operaționale record, iar mecanismele de bonusare legate de profit transformă aceste câștiguri în venituri cash mari pentru angajații din diviziile de cipuri. În paralel, un oficial de rang înalt, Kim Yong-beom, a lansat recent pe Facebook ideea unui „dividend pentru toți”, însă guvernul a transmis ulterior că nu există planuri pentru o astfel de politică. [...]

Banca centrală din Coreea de Sud avertizează că bonusurile record din industria cipurilor pot alimenta inflația , într-un moment în care scumpirile sunt deja peste ținta oficială, potrivit HotNews . Îngrijorarea autorităților monetare este că plățile excepționale către angajați pot împinge în sus atât cererea de consum, cât și costurile, dacă presiunea pentru creșteri salariale se extinde și în alte sectoare. Într-un raport publicat pe 17 iunie, banca centrală arată că inflația din acest an a fost alimentată în principal de creșterea prețurilor la energie, pe fondul conflictului dintre Iran și Israel. În același timp, instituția avertizează că presiunile inflaționiste ar putea continua pe măsură ce veniturile populației cresc, iar majorările salariale se propagă în economie. Bonusuri excepționale în companii-cheie din tehnologie Banca centrală indică explicit bonusurile foarte mari plătite în companii precum SK Hynix și Samsung Electronics . Conform informațiilor din presa sud-coreeană citate în articol, SK Hynix a convenit ca 10% din profitul operațional să fie distribuit angajaților sub formă de bonusuri, iar la Samsung lucrătorii din divizia de cipuri ar urma să primească bonusuri speciale echivalente cu 10,5% din profitul operațional al diviziei. Estimările citate de Reuters indică niveluri care depășesc standardele obișnuite ale pieței muncii: un angajat din sectorul memoriilor electronice, cu un salariu anual de bază de aproximativ 80 de milioane de woni (52.400 de dolari), ar putea încasa bonusuri totale de aproximativ 626 de milioane de woni (410.000 de dolari). În cazul SK Hynix, bonusurile ar putea depăși 700 de milioane de woni (aprox. 455.000 de dolari), dacă societatea atinge profitul anual estimat de 250 de trilioane de woni. De ce contează pentru inflație: efect de contagiune salarială și cerere mai mare În mod normal, bonusurile nu sunt considerate o sursă majoră de inflație, deoarece nu sunt venituri permanente. Banca centrală avertizează însă că, atunci când ajung la niveluri „excepționale”, pot declanșa un efect de contagiune: alte industrii pot cere majorări similare, ceea ce ar amplifica atât consumul, cât și costurile de producție. Primele semne: boom pe segmentul de lux și efecte pe bursă Articolul notează că retailerii ar beneficia deja de afluxul de bani. Viceguvernatorul băncii centrale, Lee Jiho, spune că vânzările au crescut semnificativ în orașe precum Suwon și în departamentele de produse de lux ale marilor magazine universale, pe fondul cheltuielilor mai mari pentru genți, bijuterii și ceasuri. În provincia Gyeonggi, unde se află principalele fabrici ale Samsung și SK Hynix, cheltuielile cu cardul au crescut mai rapid decât în alte regiuni. Tendința s-a reflectat și pe bursă: acțiunile Lotte Shopping au urcat cu peste 148% de la începutul anului, Hyundai Department Store a avansat cu 120%, iar Shinsegae a crescut cu aproximativ 190%, pe fondul așteptărilor privind continuarea consumului de lux alimentat de bonusurile din sectorul tehnologic. [...]

Deși IPC a rămas neschimbat în mai, inflația din Bulgaria continuă să redistribuie costurile între sectoare , cu scumpiri în servicii și utilități și ieftiniri la alimente, un mix care complică bugetarea pentru companii și gospodării, potrivit Mediafax . În mai 2026, indicele prețurilor de consum (IPC) a fost stabil față de aprilie, însă inflația anuală a ajuns la 6,9%, menținând un nivel ridicat, dar relativ stabilizat. Publicația notează că inflația cumulată de la începutul anului (mai 2026 raportat la decembrie 2025) s-a situat la 3,8%, iar inflația medie anuală pentru perioada iunie 2025 – mai 2026 a fost de 5%. Stabilitate „la total”, volatilitate în interiorul coșului Datele arată o temperare față de luna anterioară: în aprilie 2026 , inflația lunară a fost de 1,8%, iar cea anuală de 6,8%. Estimările preliminare indicau valori mai ridicate, însă datele finale au confirmat o ajustare în jos, conform materialului citat. În același timp, evoluția anuală din lunile precedente a fost volatilă, cu oscilații între 3,3% și 4,1% (după 3,5% în ianuarie), ceea ce sugerează o stabilizare graduală, dar cu mișcări încă ample de la o lună la alta. Cine împinge prețurile în sus și unde apar ieftiniri Pe componente, semnalele sunt mixte. În mai, au fost consemnate creșteri de prețuri în mai multe zone, inclusiv: restaurante și hoteluri; băuturi alcoolice și tutun; transporturi și comunicații; sănătate; utilități; bunuri de uz casnic și îmbrăcăminte. În sens opus, scăderi de prețuri au fost observate la: divertisment și activități culturale; produse alimentare și băuturi nealcoolice; produse de îngrijire personală. Prețurile din educație și servicii financiare au rămas stabile, potrivit aceleiași surse. La alimente, dinamica a fost împărțită: cartofii, citricele, cafeaua, zahărul și produsele din carne s-au scumpit, în timp ce legumele proaspete, ouăle, carnea de porc, orezul și unele lactate s-au ieftinit. Presiunea acumulată rămâne mare pe termen lung Chiar dacă luna mai a adus o pauză la nivelul indicelui general, presiunea acumulată rămâne semnificativă: inflația cumulată pe ultimii trei ani a ajuns la 13,4%, iar pe cinci ani la 44,3%, arată datele prezentate. Pentru mediul de afaceri, această „moștenire” a scumpirilor se vede în costuri mai greu de readus la nivelurile anterioare, chiar și atunci când inflația lunară încetinește. [...]

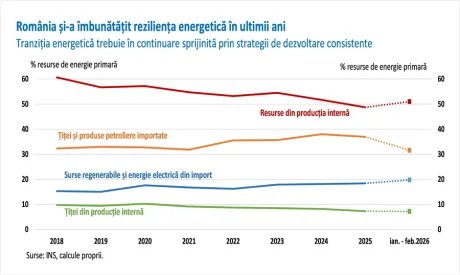

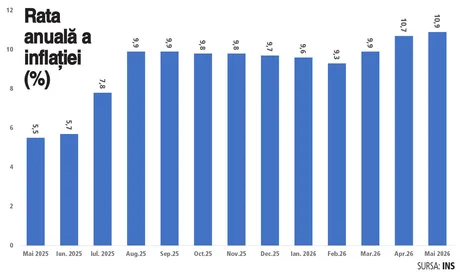

Inflația anuală a urcat la 10,9% în mai 2026, iar scăderea consumului indică o frânare a economiei , pe fondul scumpirilor puternice la energie și carburanți, potrivit Ziarul Financiar , care citează datele Institutului Național de Statistică (INS) . În termeni lunari, indicele prețurilor de consum a crescut cu 0,6% în mai 2026 față de aprilie, în timp ce indicele armonizat al prețurilor de consum (IAPC – indicatorul folosit la nivelul UE pentru comparabilitatea inflației între state) a avansat cu 0,7%. Publicația notează că, în loc să scadă, inflația „crește de la lună la lună”. Pe comparația anuală, inflația s-a dublat față de mai 2025, urcând de la 5,5% la 10,9% în mai 2026. În același timp, ZF arată că inflația a crescut de la 9,7% în decembrie la „aproape 11%” în mai. Scumpirile la utilități și carburanți, presiune directă pe bugete În structura scumpirilor evidențiate, cele mai mari creșteri sunt la energie și combustibili: energia electrică: +55%; benzina: +30%; motorina: +36%. Aceste evoluții se văd deja în cerere: consumul a început să scadă, iar în aprilie este menționată o contracție de 5,4%. Efecte în prognoze și buget: creștere economică revizuită în jos Comisia Națională de Strategie și Prognoză a redus estimarea de creștere economică pentru acest an la 0,1%, de la 1% în decembrie, mai notează ZF. În acest context, publicația indică faptul că rectificarea bugetară din această vară ar urma să fie „cel mai probabil” negativă. Contextul extern invocat este escaladarea tensiunilor din Iran, care a împins în sus inflația la nivel global și a tras în jos previziunile de creștere economică. [...]

Inflația anuală a urcat la 10,9% în mai 2026, împinsă în principal de scumpiri abrupte la energie și locuire , potrivit datelor Institutului Național de Statistică citate de Digi24 . Cele mai mari creșteri de prețuri din ultimul an au fost la energia electrică (55,49%), chirii (43,56%) și motorină (36,85%), ceea ce mută presiunea inflaționistă spre costuri recurente pentru gospodării și companii. INS arată că, față de mai 2025, rata anuală a inflației a fost 10,85%, cu cele mai mari creșteri la servicii (13,53%). Mărfurile nealimentare s-au scumpit cu 12,54%, iar mărfurile alimentare cu 6,78%. Unde s-au concentrat scumpirile: energie, combustibili și chirii În zona mărfurilor nealimentare, energia electrică rămâne principalul factor de presiune, cu o creștere de 55,49%, pe fondul eliminării schemei de sprijin privind plafonarea prețurilor la electricitate. La combustibili, INS indică majorări de 30,55% la benzină și 36,85% la motorină. Energia termică a urcat cu 10,70%, iar gazele au crescut cu 1,53% în intervalul mai 2026 – mai 2025. La servicii, chiriile au avut cea mai mare creștere, de 43,56%. Alte scumpiri importante: apă, canal și salubritate (15,35%), reparații auto (15,31%), servicii de igienă și cosmetică (14,72%), confecționat și reparat încălțăminte și îmbrăcăminte (14,81%), asistență medicală (12,81%). În aceeași categorie, tarifele serviciilor aeriene au scăzut cu 9,92% față de mai 2025 și cu 7,08% față de aprilie 2026. Alimente: creșteri la cafea și ouă, dar și ieftiniri la cartofi și făină La alimente, cele mai mari scumpiri au fost la cafea (21,12%), ouă (14,12%) și carne de bovine (11,58%). INS mai notează creșteri la lapte de vacă (11,98%), pâine (8,18%), fructe proaspete (7,04%) și carne de pasăre (6,88%). În același timp, au existat și ieftiniri față de mai 2025 la cartofi (-11,32%), făină (-4,38%), mălai (-5,27%), fasole boabe și alte leguminoase (-3,08%) și zahăr (-1,32%). Untul a fost mai ieftin cu 0,11%. Context de reglementare și așteptări: BNR a ridicat prognoza pentru finalul lui 2026 INS precizează că, în calculul inflației începând cu august 2025, a fost inclusă încetarea schemei de sprijin pentru plafonarea prețurilor la energia electrică (O.U.G. nr. 6/2025). Pentru gazele naturale, plafonarea prețului pentru consumatorii casnici a încetat de la 1 aprilie și a fost înlocuită cu un nou mecanism de protejare, prevăzut în OUG 12/2026. Pe partea de anticipații, Banca Națională a României a revizuit în creștere prognoza de inflație pentru finalul lui 2026 la 5,5% (de la 3,9% anterior) și estimează 2,9% la sfârșitul lui 2027, conform datelor prezentate în luna mai de guvernatorul Mugur Isărescu. [...]

Creșterea inflației peste 4% în SUA riscă să blocheze scăderea dobânzilor , pe fondul scumpirilor alimentate de războiul cu Iranul și de tensiunile din Strâmtoarea Ormuz , potrivit Digi24 . În acest context, Donald Trump a declarat că „iubește” inflația și a susținut că prețurile vor scădea după încheierea conflictului. Datele guvernului american citate în material arată că inflația la nivelul prețurilor de consum a avut în luna mai cea mai rapidă creștere din ultimii trei ani. Întrebat dacă această evoluție îi poate afecta pe republicani înaintea alegerilor de la jumătatea mandatului din noiembrie, Trump a răspuns: „Iubesc inflația”. Războiul și energia, canalul prin care se transmite presiunea în prețuri Trump a legat scumpirile de războiul cu Iranul și de riscul asupra unei rute maritime esențiale, după ce închiderea de către Teheran a afectat fluxurile și a împins în sus prețurile la benzină, îngrășăminte și alte bunuri, contribuind la inflație. În același timp, liderul de la Casa Albă a spus că a aprobat un plan de tranzitare „în secret” a petrolierelor prin Strâmtoarea Ormuz, în pofida preocupărilor privind costurile și inflația, justificând decizia prin succesul operațiunii. „Când se va termina, veți vedea că prețul petrolului va reveni la nivelul de dinainte. Va scădea. Va cădea ca o piatră.” De ce contează: dobânzile pot rămâne sus, cu efect direct în costul creditării Materialul notează că scumpirile pot împiedica Rezerva Federală a SUA să reducă dobânzile, ceea ce ar menține mai ridicate costurile de împrumut. Trump a cerut reducerea ratelor încă de la revenirea sa la putere anul trecut, în condițiile în care dobânzile mai mici ar diminua costurile de finanțare pentru gospodării și companii. Pe plan politic, republicanii încearcă să-și păstreze controlul asupra Camerei Reprezentanților și Senatului, însă se tem de o reacție negativă a consumatorilor, având în vedere că „costul vieții” rămâne o preocupare majoră pentru alegători. Digi24 mai arată că Trump a câștigat alegerile din 2024 în mare parte pe promisiunea de a reduce inflația, dar popularitatea sa pe această temă a scăzut. Ce urmează: risc de nou șoc petrolier și perturbări prelungite Eforturile de redeschidere a Strâmtorii Ormuz pentru traficul de petroliere sunt, deocamdată, în impas, iar reprezentanți ai industriei și analiști avertizează că în următoarele săptămâni ar putea apărea un nou șoc al prețului petrolului, cu potențial de a afecta piețele financiare în ansamblu. Chiar și în scenariul unui acord rapid între Trump și Teheran, publicația menționează estimări potrivit cărora ar putea dura luni până la normalizarea aprovizionării, iar perturbările ar putea continua până în 2026. În plus, menținerea prețurilor ridicate la energie ar putea afecta cheltuielile de consum pe termen lung. [...]