Știri

Știri din categoria Inflație

BNR avertizează că inflația va urca temporar în martie–iunie 2026, pe fondul scumpirii energiei și combustibililor, chiar dacă rata anuală a coborât la 9,31% în februarie, potrivit Digi24. Mesajul băncii centrale contează pentru companii și populație prin efectul direct asupra costurilor (energie, transport) și prin riscul ca așteptările inflaționiste să rămână ridicate, ceea ce poate prelungi presiunile asupra prețurilor.

Scăderea din februarie (9,31%, de la 9,69% în decembrie 2025) a fost susținută în principal de ieftinirea energiei electrice și a gazelor naturale, însă evoluția a fost parțial contrabalansată de scumpiri la combustibili, produse din tutun, prețuri administrate și unele alimente.

În minuta ședinței de politică monetară din 7 aprilie 2026, BNR arată că perspectiva imediată „s-a deteriorat semnificativ”, în principal din cauza energiei. Conform evaluărilor citate, inflația va depăși în perioada martie–iunie 2026 nivelurile prognozate anterior, pe fondul:

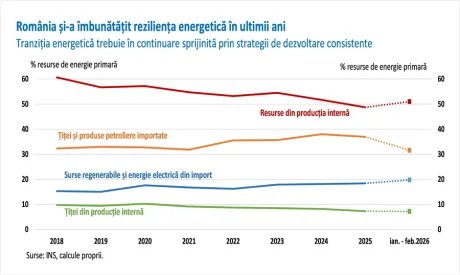

BNR notează că aceste influențe ar urma să depășească efectele favorabile ale noilor mecanisme de stabilire a prețurilor la gaze.

Deși inflația de bază (CORE2 ajustat – indicator care exclude prețurile volatile și cele administrate) și-a oprit ascensiunea și a scăzut ușor la 8,3%, BNR semnalează că așteptările inflaționiste rămân ridicate. După o ușoară scădere la începutul anului, acestea au crescut din nou în martie, iar anticipațiile pe termen mai lung ale analiștilor au revenit aproape de limita superioară a intervalului țintei BNR, ceea ce ridică riscul ca inflația de bază să rămână persistentă.

În același timp, puterea de cumpărare a populației „a continuat să se reducă ușor”, pe fondul inflației încă ridicate și al încetinirii creșterii veniturilor.

Minuta descrie și o economie în răcire: activitatea economică s-a contractat cu 1,9% în trimestrul IV 2025, iar creșterea anuală a PIB a coborât la 0,2%. BNR anticipează o ușoară redresare la începutul lui 2026, dar cu o probabilă nouă scădere a dinamicii anuale a PIB în trimestrul I, pe fondul slăbirii investițiilor și al deteriorării contribuției exportului net.

Pe piețele financiare, banca centrală indică volatilitate mai mare, fluctuații ample ale randamentelor titlurilor de stat și un curs leu/euro care „a crescut moderat și s-a stabilizat la un nivel ușor mai ridicat”. BNR avertizează că riscurile la adresa cursului rămân semnificative, în contextul volatilității globale, al aversiunii la risc și al „deficitelor gemene” ridicate, subliniind importanța consolidării fiscale pentru reducerea costurilor de finanțare.

În acest context, Consiliul de administrație al BNR a decis în unanimitate menținerea dobânzii-cheie la 6,50% pe an. Au fost păstrate și:

Pe termen mediu, BNR indică o traiectorie de scădere a inflației la 3,9% la finalul lui 2026 și la 2,9% în 2027, însă cu o balanță a riscurilor înclinată în sus pe termen scurt, în special din cauza energiei. Minuta integrală este disponibilă pe site-ul BNR: BNR.

Recomandate

BNR intră într-un nou episod inflaționist cu spațiu limitat de manevră , într-un context în care scumpirile reîncep să accelereze în Europa de Est, iar băncile centrale din regiune își pregătesc mesajele și instrumentele pentru o posibilă înăsprire a politicii monetare, potrivit Ziarul Financiar . În aprilie, inflația a urcat în Cehia la 2,1% (de la 1,5% în martie), în Ungaria la 2,6% (de la 2,1%), iar în Polonia la 3,4% (de la 3,2%), conform datelor Eurostat citate de publicație. Riscurile inflaționiste sunt asociate în principal cu scumpirea energiei, pe fondul războiului din Iran. De ce contează: România are inflație mare, dobândă mare și economie în recesiune Pentru România, problema este că pornește dintr-o poziție mai slabă decât vecinii: în aprilie, România avea, potrivit Eurostat, cea mai ridicată inflație din UE, de 9,5%. În același timp, dobânda de referință a BNR este 6,5% – tot cea mai mare din UE – iar economia este în recesiune, notează ZF. În acest cadru, orice nou val de scumpiri, mai ales pe energie, poate pune presiune suplimentară pe costurile de finanțare și pe consum, fără ca banca centrală să aibă mult „spațiu” pentru a reacționa fără efecte economice adverse. Publicația mai arată că BNR a înrăutățit recent prognoza de inflație pentru acest an, un semnal că riscurile sunt în creștere. Cum se poziționează băncile centrale din regiune Băncile centrale din Cehia, Polonia și Ungaria au menținut dobânzile la cele mai recente ședințe de politică monetară, dar au atras atenția asupra riscurilor inflaționiste, mai ales din energie. Nivelurile dobânzilor de referință menționate în articol sunt: Cehia: 3,5% (mai) Polonia: 3,75% (mai) Ungaria: 6,25% (aprilie) În Cehia, guvernatorul Ales Michl a transmis că banca centrală este pregătită să accepte o creștere economică mai lentă dacă inflația riscă să scape de sub control. „Nu ne vom teme să majorăm dobânzile“ dacă apare riscul ca inflaţia ajustată la preţurile energiei să accelereze. „Vom fi duri şi nu vom ceda. Trebuie să fim pregătiţi pentru creştere economică mai lentă deoarece dobânzile vor fi mai mari decât ne-am obişnuit.“ În Polonia, guvernatorul Adam Glapinski a indicat că banca centrală are nevoie de mai multe date pentru a evalua dacă scumpirile la petrol și energie se transformă într-o inflație persistentă. ZF notează că probabilitatea unei înăspriri a politicii monetare a crescut și că banca ar putea majora dobânzile dacă inflația depășește 3,5% (pragul superior al intervalului-țintă) și dacă prognozele indică o tendință de durată. Ulterior, Glapinski a nuanțat, spunând că șocul actual este mai slab decât cel de după invazia Rusiei în Ucraina și că banca nu se grăbește să crească dobânzile. Ce urmează: presiune pe dobânzi, cu costuri economice diferite pe țări Mesajul comun în regiune este că energia poate reaprinde inflația, iar reacția probabilă – dacă scumpirile persistă – rămâne politica monetară mai restrictivă (dobânzi mai mari), cu efect de frânare a creșterii economice. Diferența majoră, în lectura ZF, este punctul de plecare: Polonia și Cehia par să aibă mai multă flexibilitate, în timp ce România intră în acest episod cu inflație ridicată, dobândă deja la vârf în UE și o economie aflată în recesiune. [...]

Comisia Europeană urmează să reducă prognozele de creștere și să urce estimările de inflație , pe fondul unui „șoc stagflaționist” generat de războiul din Iran și de închiderea Strâmtorii Hormuz, potrivit Ziarul Financiar . Pentru România, miza este directă: o încetinire mai pronunțată în UE ar face mai dificilă revenirea economică, în condițiile în care exporturile sunt orientate majoritar către piața europeană. Comisarul european pentru economie, Valdis Dombrovskis , a declarat într-un interviu pentru CNBC că în raportul de primăvară al Comisiei (care urmează să fie publicat „mâine”, conform articolului) „previziunile de creștere sunt în scădere, iar previziunile privind inflația sunt în creștere”, pe fondul prelungirii conflictului și al riscurilor de blocaje în aprovizionare. De ce contează pentru România: exporturi, inflație și spațiu fiscal limitat Economiști citați de ZF spun că România trăiește de „câteva trimestre” o combinație de creștere economică mică și inflație mare, iar degradarea perspectivei la nivelul întregii Uniuni complică ieșirea din acest episod. Profesorul de economie Aurelian Dochia avertizează că, dacă UE rămâne în aceeași situație, „recuperarea economică va fi mai grea” pentru România, tocmai din cauza dependenței de cererea externă europeană. În paralel, articolul notează că inflația „a sărit la 11%” ca urmare a războiului împotriva Iranului, declanșat de Donald Trump. Prognoze: de la creștere modestă la scenarii de recesiune Potrivit informațiilor din articol, Comisia Europeană avea pentru 2026 o prognoză de creștere economică de 1,5% la nivelul UE. Pentru România, estimarea Comisiei era de 1,1%, iar cea a Guvernului de la București de 1%. Între timp, băncile și-au redus prognozele, pe fondul datelor din T1, când economia ar fi rămas în „recesiune tehnică” după o scădere de 1,7% an/an, iar unele analize plasează România într-un scenariu de recesiune ca bază. În exemplul dat, BCR ar vedea o contracție economică de 0,3% pe întreg anul 2026. Ce opțiuni sunt discutate: taxe, productivitate și măsuri țintite Economistul Laurian Lungu spune că ieșirea din stagflație ar avea, în esență, două direcții: reducerea taxelor sau creșterea productivității, indicând reducerea taxelor drept „principala soluție”. Totuși, guvernatorul BNR, Mugur Isărescu, a spus (conform articolului) că „nimeni nu trebuie să se gândească la creșteri de taxe, dar nici la reducerea lor”, cel puțin până la stabilizarea situației. Din perspectiva Comisiei Europene, Dombrovskis susține că spațiul de manevră fiscală este mai mic decât în pandemie și că sprijinul ar trebui să fie „temporar și specific”, fără a încuraja o cerere mai mare de combustibili fosili, mai ales dacă riscurile de aprovizionare persistă. În același context, atât comisarul european, cât și Laurian Lungu indică faptul că această criză ar putea accelera tranziția către energia verde, cu efecte de restructurare în energie și industrie. [...]

Puterea de cumpărare a angajaților s-a erodat din nou în martie, pe fondul unei inflații care a rămas mult peste ritmul de creștere a salariilor , arată datele sintetizate de Ziarul Financiar . În termeni reali (ajustați cu scumpirile), salariile au scăzut, iar diferența dintre dinamica veniturilor și inflație s-a adâncit. În martie 2026, salariul mediu net pe economie a ajuns la 5.938 lei, în creștere cu 6,9% față de februarie 2026 și cu 4,3% față de martie 2025, potrivit datelor Institutului Național de Statistică (INS) citate în articol. În același timp, rata inflației a urcat la 9,87% în martie, ceea ce a împins câștigul salarial real la minus 5,57%, conform calculelor ZF pe baza statisticilor oficiale. De ce contează: consumul și bugetele gospodăriilor rămân sub presiune Când inflația depășește creșterea salariilor, veniturile „nu mai țin pasul” cu scumpirile, iar efectul se vede direct în capacitatea de consum a populației. În acest context, ZF notează că inflația a depășit creșterea salariilor pentru a noua lună consecutiv, semnalând o perioadă prelungită de pierdere de putere de cumpărare. Semnal din piața muncii: temperarea creșterilor salariale și prudență la investiții În același material este citat Bogdan Badea, CEO al platformei de recrutare eJobs , care descrie o schimbare de sentiment în piață, atât din perspectiva angajaților, cât și a companiilor: „Oamenilor le este teamă foarte mult pentru stabilitatea jobului şi pentru salarii în acest moment, pentru că pe zona aceea nu au mai fost creşterile atât de mari ca în anii trecuţi. Se vede o temperare a creşterilor la salarii, iar la nivel de companie este această reticenţă de a investi pentru că nu ştim în ce direcţie vor merge lucrurile”. În ansamblu, combinația dintre inflație ridicată și creșteri salariale mai lente menține presiunea pe nivelul de trai și complică deciziile de bugetare ale gospodăriilor, în timp ce companiile par mai prudente în privința investițiilor, pe fondul incertitudinii. [...]

România rămâne outlierul inflației în UE, cu implicații directe pentru costurile firmelor și puterea de cumpărare , în condițiile în care rata anuală a inflației la nivelul Uniunii a coborât la 2,9% în iunie, dar România a avut din nou cea mai ridicată valoare, de 9,2%, potrivit datelor Eurostat citate de Agerpres . În iunie, cele mai mici rate anuale ale inflației din UE au fost în Suedia (1%), Cehia (1,1%) și Danemarca (1,8%). La polul opus, după România (9,2%), au urmat Lituania (5,4%) și Bulgaria. Față de mai 2026, inflația anuală a scăzut în 22 de state membre (inclusiv în România, de la 9,7% la 9,2%), a rămas stabilă în trei țări și a crescut în două state membre. Diferența față de zona euro și structura presiunilor pe prețuri În zona euro, rata anuală a inflației a scăzut la 2,8% în iunie, de la 3,2% în mai. Contribuțiile principale la inflația anuală din zona euro au venit din: servicii (1,51 puncte procentuale); energie (0,77 puncte procentuale); alimente, alcool și țigări (0,29 puncte procentuale). Ce arată datele INS pentru România: servicii și bunuri nealimentare, în prim-plan Pentru România, Agerpres amintește că datele publicate anterior de Institutul Național de Statistică (INS) indicau o scădere a inflației anuale de la 10,9% în mai la 10,4% în iunie (10,42% față de luna similară a anului precedent, conform analizei INS). INS arată că cele mai mari creșteri de prețuri au fost la: servicii: 13,67%; mărfuri nealimentare: 12,29%; mărfuri alimentare: 5,75%. La alimente, INS menționează scumpiri importante la cafea (19,9%), ouă (13,66%) și lapte de vacă (12,13%), iar pentru grupa „zahăr, produse zaharoase și miere de albine” o creștere de 9,44%. Prognoza BNR și condițiile de risc Banca Națională a României (BNR) a revizuit în creștere prognoza de inflație pentru finalul lui 2026, la 5,5%, de la 3,9% anterior, și anticipează 2,9% la sfârșitul lui 2027. Guvernatorul BNR, Mugur Isărescu , a spus că proiecțiile depind de ipoteze legate de implicațiile conflictului din Orientul Mijlociu și de revenirea la „un minimum de stabilitate politică și guvernamentală”, inclusiv existența unui Guvern. „S-ar putea să nu mai fim în toamnă campioni la inflație. Ne dorim acest lucru, dar nu depinde numai de noi”, a transmis guvernatorul BNR. [...]

Deși IPC a rămas neschimbat în mai, inflația din Bulgaria continuă să redistribuie costurile între sectoare , cu scumpiri în servicii și utilități și ieftiniri la alimente, un mix care complică bugetarea pentru companii și gospodării, potrivit Mediafax . În mai 2026, indicele prețurilor de consum (IPC) a fost stabil față de aprilie, însă inflația anuală a ajuns la 6,9%, menținând un nivel ridicat, dar relativ stabilizat. Publicația notează că inflația cumulată de la începutul anului (mai 2026 raportat la decembrie 2025) s-a situat la 3,8%, iar inflația medie anuală pentru perioada iunie 2025 – mai 2026 a fost de 5%. Stabilitate „la total”, volatilitate în interiorul coșului Datele arată o temperare față de luna anterioară: în aprilie 2026 , inflația lunară a fost de 1,8%, iar cea anuală de 6,8%. Estimările preliminare indicau valori mai ridicate, însă datele finale au confirmat o ajustare în jos, conform materialului citat. În același timp, evoluția anuală din lunile precedente a fost volatilă, cu oscilații între 3,3% și 4,1% (după 3,5% în ianuarie), ceea ce sugerează o stabilizare graduală, dar cu mișcări încă ample de la o lună la alta. Cine împinge prețurile în sus și unde apar ieftiniri Pe componente, semnalele sunt mixte. În mai, au fost consemnate creșteri de prețuri în mai multe zone, inclusiv: restaurante și hoteluri; băuturi alcoolice și tutun; transporturi și comunicații; sănătate; utilități; bunuri de uz casnic și îmbrăcăminte. În sens opus, scăderi de prețuri au fost observate la: divertisment și activități culturale; produse alimentare și băuturi nealcoolice; produse de îngrijire personală. Prețurile din educație și servicii financiare au rămas stabile, potrivit aceleiași surse. La alimente, dinamica a fost împărțită: cartofii, citricele, cafeaua, zahărul și produsele din carne s-au scumpit, în timp ce legumele proaspete, ouăle, carnea de porc, orezul și unele lactate s-au ieftinit. Presiunea acumulată rămâne mare pe termen lung Chiar dacă luna mai a adus o pauză la nivelul indicelui general, presiunea acumulată rămâne semnificativă: inflația cumulată pe ultimii trei ani a ajuns la 13,4%, iar pe cinci ani la 44,3%, arată datele prezentate. Pentru mediul de afaceri, această „moștenire” a scumpirilor se vede în costuri mai greu de readus la nivelurile anterioare, chiar și atunci când inflația lunară încetinește. [...]

Creșterea inflației peste 4% în SUA riscă să blocheze scăderea dobânzilor , pe fondul scumpirilor alimentate de războiul cu Iranul și de tensiunile din Strâmtoarea Ormuz , potrivit Digi24 . În acest context, Donald Trump a declarat că „iubește” inflația și a susținut că prețurile vor scădea după încheierea conflictului. Datele guvernului american citate în material arată că inflația la nivelul prețurilor de consum a avut în luna mai cea mai rapidă creștere din ultimii trei ani. Întrebat dacă această evoluție îi poate afecta pe republicani înaintea alegerilor de la jumătatea mandatului din noiembrie, Trump a răspuns: „Iubesc inflația”. Războiul și energia, canalul prin care se transmite presiunea în prețuri Trump a legat scumpirile de războiul cu Iranul și de riscul asupra unei rute maritime esențiale, după ce închiderea de către Teheran a afectat fluxurile și a împins în sus prețurile la benzină, îngrășăminte și alte bunuri, contribuind la inflație. În același timp, liderul de la Casa Albă a spus că a aprobat un plan de tranzitare „în secret” a petrolierelor prin Strâmtoarea Ormuz, în pofida preocupărilor privind costurile și inflația, justificând decizia prin succesul operațiunii. „Când se va termina, veți vedea că prețul petrolului va reveni la nivelul de dinainte. Va scădea. Va cădea ca o piatră.” De ce contează: dobânzile pot rămâne sus, cu efect direct în costul creditării Materialul notează că scumpirile pot împiedica Rezerva Federală a SUA să reducă dobânzile, ceea ce ar menține mai ridicate costurile de împrumut. Trump a cerut reducerea ratelor încă de la revenirea sa la putere anul trecut, în condițiile în care dobânzile mai mici ar diminua costurile de finanțare pentru gospodării și companii. Pe plan politic, republicanii încearcă să-și păstreze controlul asupra Camerei Reprezentanților și Senatului, însă se tem de o reacție negativă a consumatorilor, având în vedere că „costul vieții” rămâne o preocupare majoră pentru alegători. Digi24 mai arată că Trump a câștigat alegerile din 2024 în mare parte pe promisiunea de a reduce inflația, dar popularitatea sa pe această temă a scăzut. Ce urmează: risc de nou șoc petrolier și perturbări prelungite Eforturile de redeschidere a Strâmtorii Ormuz pentru traficul de petroliere sunt, deocamdată, în impas, iar reprezentanți ai industriei și analiști avertizează că în următoarele săptămâni ar putea apărea un nou șoc al prețului petrolului, cu potențial de a afecta piețele financiare în ansamblu. Chiar și în scenariul unui acord rapid între Trump și Teheran, publicația menționează estimări potrivit cărora ar putea dura luni până la normalizarea aprovizionării, iar perturbările ar putea continua până în 2026. În plus, menținerea prețurilor ridicate la energie ar putea afecta cheltuielile de consum pe termen lung. [...]