Știri

Știri din categoria Imobiliare

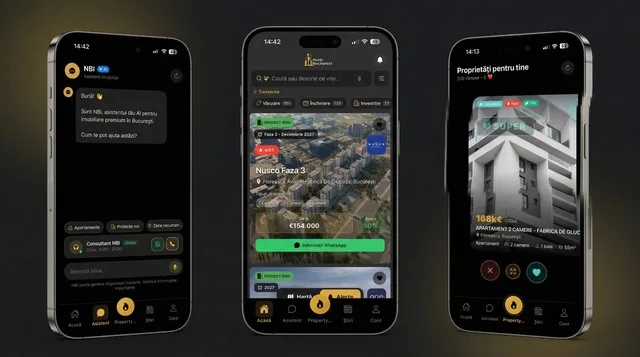

O platformă care agregă peste 100 de proiecte și 1.400 de proprietăți poate schimba modul de vânzare în rezidențialul din nordul Bucureștiului, prin comprimarea căutării și a selecției într-un singur flux digital, cu recomandări automate și acces direct din aplicație, potrivit Profit.

North Bucharest Investments a lansat platforma northbucharest.ro și aplicația mobilă „North Bucharest – Real Estate”, disponibilă în App Store și Google Play, într-un demers pe care compania îl leagă de „digitalizarea reală” a pieței rezidențiale din București.

Din perspectiva operațională, miza este concentrarea ofertei și a instrumentelor de filtrare într-un „ecosistem” unic: proiectul reunește peste 100 de dezvoltări rezidențiale și mai mult de 1.400 de proprietăți disponibile, cu accent pe apartamente și locuințe finalizate, „gata de mutare”. Oferta acoperă tipologii de la studiouri și apartamente la duplexuri, penthouse-uri și vile.

Platforma include funcționalități care urmăresc să reducă timpul de selecție și să crească relevanța ofertelor afișate, prin automatizare și interacțiune directă în aplicație:

Publicația notează că lansarea vine pe fondul schimbării comportamentului cumpărătorilor, care nu mai caută doar listări, ci „experiențe smart”, acces rapid la informație și instrumente care să simplifice decizia. În acest context, agregarea unui volum mare de locuințe finalizate într-o singură interfață poate crește presiunea pe jucătorii tradiționali (agenții, portaluri de anunțuri) să își îmbunătățească instrumentele digitale și modul de prezentare a stocului.

Articolul nu oferă date despre modelul de monetizare, comisioane, venituri sau ținte comerciale, astfel că impactul economic direct nu poate fi cuantificat pe baza informațiilor disponibile.

Recomandate

Prețurile apartamentelor noi pe litoral au trecut de 2.000 euro/mp util în Constanța , iar oferta rămâne limitată, ceea ce menține presiunea pe costurile de achiziție în plin sezon estival, potrivit Libertatea . În Constanța, apartamentele noi au „abia” depășit pragul de 2.000 euro/mp util, în timp ce în zona Mamaia–Năvodari se găsește mai multă ofertă, dar și la prețuri mai ridicate: 2.169 euro/mp util, în medie. Mesajul de fond este unul de piață: cererea sezonieră se întâlnește cu o ofertă descrisă ca fiind „destul de limitată”, ceea ce poate susține niveluri de preț peste pragul psihologic de 2.000 euro/mp. Tranzacții și investiții: semnale de apetit pentru proiecte premium în București Dincolo de litoral, materialul indică și mișcare în segmentul rezidențial premium din București. În Capitală au început lucrările pentru proiectul Centropolitan , lângă București Mall, cu 274 de apartamente. Investiția este estimată la 65 de milioane de euro (aprox. 325 milioane lei), iar finalizarea este indicată pentru 2028. Un element relevant pentru piață este că, înainte de punerea oficială a pietrei de temelie, s-au realizat deja tranzacții de peste 8 milioane de euro (aprox. 40 milioane lei), ceea ce sugerează vânzări timpurii (pre-contractări) într-un proiect aflat la început de execuție. Volumul tranzacțiilor și livrările de locuințe: București-Ilfov domină Pe piața tranzacțiilor, în București s-au vândut „luna trecută” circa 9.600 de imobile, cu cele mai multe tranzacții în Sectorul 1, urmat de Sectorul 3 (cu „mai bine de 2.000” de apartamente, case și terenuri vândute). Datele sunt atribuite Agenției Naționale de Cadastru și Publicitate Imobiliară, iar Sectorul 5 este menționat drept cel mai slab din top. La nivel național, peste 11.800 de locuințe au fost finalizate în România în primele trei luni ale anului, conform INS, cele mai multe în București și județul Ilfov, urmate de regiunea de vest (Timiș, Arad, Caraș-Severin și Hunedoara). De ce contează pentru cumpărători și investitori În ansamblu, datele din material conturează două tendințe cu impact economic: pe litoral, pragul de 2.000 euro/mp util devine un nou reper pentru apartamentele noi, într-un context de ofertă limitată, iar în București continuă investițiile în proiecte premium, susținute de tranzacții încă din faze incipiente. [...]

Creșterea prețurilor la apartamente, în timp ce chiriile stagnează sau scad, începe să erodeze randamentele investiționale și mută treptat puterea de negociere către cumpărător, potrivit datelor și opiniilor prezentate de Newsweek . În martie 2026 față de martie 2025, prețurile apartamentelor au urcat în toate marile orașe, de la +3,6% în Galați până la +12,5% în București, unde nivelul menționat ajunge la 2.009 euro/mp (aprox. 10.045 lei/mp). Cluj-Napoca rămâne cel mai scump oraș (3.104 euro/mp, aprox. 15.520 lei/mp), iar Brașovul a trecut de pragul de 2.100 euro/mp, la 2.171 euro/mp (aprox. 10.855 lei/mp). Chiriile transmit un semnal opus, cu o singură excepție majoră Pe segmentul chiriilor, semnalul este diferit: în multe orașe, chiriile au stagnat sau au scăzut, inclusiv în centre importante, cu reduceri indicate pentru Iași (-12,5%), Constanța (-11,1%), Oradea și Ploiești (-14,3%). Excepția notabilă este Timișoara, unde chiriile au crescut cu +16,7%. Consecința economică directă, subliniată în material, este că prețurile de achiziție cresc mai repede decât veniturile potențiale din închiriere, ceea ce pune presiune pe randamente și pe „logica investițională” a cumpărării de locuințe pentru închiriere. Piața se „maturizează”: decizii mai lente și negocieri mai dure Specialiști consultați de News.ro descriu o piață mai echilibrată în 2026, în care cumpărătorii analizează mai atent prețul, calitatea construcției și istoricul dezvoltatorului. Cătălin Ivan , cofondator al platformei de analiză imobiliară imo360 și al agenției VIB Imobiliare, indică un mix de trei factori care schimbă dinamica: prețuri încă în creștere, chirii care stagnează/scad în unele orașe și o ofertă tot mai mare, ceea ce reduce presiunea și mută negocierea spre cumpărător. Claudia Negru, deținător al agenției The List Estates, afirmă că negocierile sunt mai ample decât în anii trecuți, iar cumpărătorii nu mai acceptă ușor prețurile listate. În același timp, apare mai des practica plății unor experți tehnici pentru verificarea locuinței, pe fondul unei nevoi mai mari de siguranță. TVA mai mare, proiecte regândite și preferință pentru locuințe finalizate Materialul mai arată că majorarea cotei de TVA la 21% s-a reflectat în prețul final, iar dezvoltatorii caută soluții pentru a menține accesibilitatea, inclusiv prin optimizarea spațiului locativ, potrivit Oanei Popescu, Head of Residential, Crosspoint Real Estate . În paralel, se observă o reticență mai mare față de achizițiile „în fază de proiect”, cumpărătorii orientându-se către locuințe deja construite sau aflate într-un stadiu avansat. În ansamblu, combinația dintre scumpirea locuințelor și plafonarea/scăderea chiriilor sugerează o piață în care investițiile bazate strict pe randament din închiriere devin mai greu de justificat, iar tranzacțiile tind să se închidă mai lent, cu mai multă verificare și negociere. [...]

Piața rezidențială intră într-o fază de negociere, pe fondul creșterii ofertei și al încetinirii vânzărilor , deși prețurile apartamentelor continuă să urce în toate marile orașe, arată o analiză citată de Digi24 . Semnalul-cheie pentru cumpărători și investitori este decuplarea dintre prețurile de achiziție (în creștere) și chiriile care, în multe orașe, stagnează sau scad, ceea ce pune presiune pe randamentele din închiriere. Prețuri în creștere peste tot, dar chiriile nu mai țin pasul Potrivit datelor platformei imo360 , în martie 2026 față de martie 2025, prețurile apartamentelor au crescut în toate marile orașe, de la +3,6% în Galați până la +12,5% în București, unde nivelul menționat este de 2.009 euro/mp (aprox. 10.045 lei/mp). Cluj-Napoca rămâne cel mai scump oraș, cu 3.104 euro/mp (aprox. 15.520 lei/mp), iar Brașov a trecut de 2.100 euro/mp, la 2.171 euro/mp (aprox. 10.855 lei/mp). Pe segmentul chiriilor, direcția este diferită: în multe orașe, chiriile au stagnat sau au scăzut, inclusiv în Iași (-12,5%), Constanța (-11,1%) și în Oradea și Ploiești (-14,3%). Excepția notabilă este Timișoara, unde chiriile au crescut cu +16,7%. În termeni practici, creșterea mai rapidă a prețurilor față de veniturile din chirii începe să afecteze „logica investițională”, prin comprimarea randamentelor. Oferta vizibil mai mare, iar deciziile de cumpărare se iau mai greu Specialiștii citați descriu o piață „mai echilibrată”, în care cumpărătorii analizează mai atent prețul, calitatea construcției și istoricul dezvoltatorului, iar negocierile sunt mai ample decât în anii trecuți. Se vede și o reticență mai mare față de achizițiile „în fază de proiect”, cu preferință pentru locuințe deja construite sau aflate într-un stadiu avansat. În București, în martie 2026 au fost listate 17.242 de apartamente noi la vânzare, cu aproximativ 27% peste media din a doua jumătate a lui 2025, potrivit imo360. În același timp, media zilelor petrecute în piață a crescut de la 44 de zile (ianuarie 2025) la 55 de zile (martie 2026), cu un vârf de 93 de zile în ianuarie 2026, un indiciu că proprietățile se vând mai greu, iar cumpărătorii își permit să compare și să aștepte. La nivel național, datele INS citate indică o scădere cu aproape 5% a autorizațiilor de construire pentru clădiri rezidențiale în T1 2026 față de T1 2025, iar livrările totale din 2025 au coborât sub 58.000 de unități, cel mai redus nivel din ultimii opt ani. Concluzia avansată în analiză este că „pipeline-ul” (portofoliul de proiecte care urmează să fie livrate) rămâne limitat pentru următoarele 18–24 de luni, chiar dacă oferta activă pare să crească acum, pe fondul încetinirii vânzărilor și al acumulării de stoc. Ce înseamnă pentru cumpărători și dezvoltatori Pentru cumpărători, combinația dintre ofertă mai mare și timp mai lung de vânzare poate însemna spațiu suplimentar de negociere, într-o piață în care vânzătorii încă au așteptări ridicate, dar presiunea nu mai este exclusiv pe partea cererii. Pentru dezvoltatori, apare o problemă de lichiditate: potrivit Claudiei Negru (The List Estates), avansurile mari plătite de clienți nu mai pot fi presupuse ca în anii trecuți, iar finanțarea prin linii de creditare este „mai lungă și mai costisitoare”, ceea ce poate încetini ritmul pe unele șantiere. În paralel, Oana Popescu (Crosspoint Real Estate) indică faptul că oferta de imobile noi în zona ultracentrală a Bucureștiului este în scădere, în timp ce în restul sectoarelor există autorizații pentru proiecte noi; luând în calcul și Ilfov, estimările menționate indică peste 20.000 de unități care ar urma să fie livrate în acest an. În plus, analiza notează că majorarea cotei de TVA la 21% s-a reflectat în prețul final și a împins dezvoltatorii să caute soluții de „optimizare a spațiului” pentru a menține accesibilitatea, în timp ce o parte dintre potențialii cumpărători amână achiziția, mai ales când aceasta presupune credit. Închirierile, soluție de tranziție, nu schimbare de preferință Deși chiriile nu cresc uniform, activitatea de închiriere este descrisă ca fiind mai dinamică, pe fondul amânării deciziilor de cumpărare. În interpretarea specialiștilor citați, închirierea câștigă teren mai degrabă ca soluție pragmatică de tranziție, până când piața devine mai predictibilă sau apare o oportunitate de achiziție considerată „cu adevărat bună”. Contextul general: prețuri încă în urcare, ofertă mai vizibilă din cauza vânzărilor mai lente și o piață în care negocierea și verificarea atentă a proprietății devin parte standard a procesului de cumpărare. Pentru detalii conexe despre schimbările din piață, Digi24 trimite și la materialul despre faptul că „ cumpărătorii nu mai acceptă ușor orice preț listat ”, disponibil aici . [...]

STRABAG își mută sediul central în QUEENS District , devenind și primul chiriaș-ancoră al proiectului , într-o tranzacție care consolidează din timp gradul de ocupare pentru componenta office a ansamblului dezvoltat de SPEEDWELL, potrivit Economica . Compania a fost aleasă, în același timp, antreprenor general pentru dezvoltarea clădirilor rezidențiale și de birouri din QUEENS District. Conform contractului de închiriere, STRABAG va ocupa aproximativ 4.600 mp pe trei etaje în clădirea A, pe termen lung. Ce înseamnă pentru proiectul office: ocupare timpurie într-o clădire de 22.500 mp Componenta de birouri a QUEENS District este estimată să livreze aproximativ 22.500 mp de spații închiriabile, iar întregul ansamblu mixed-use ar urma să depășească 45.000 mp suprafață construită. În acest context, semnarea unui chiriaș-ancoră pentru circa 4.600 mp reduce riscul comercial al proiectului și poate influența ritmul atragerii altor chiriași. STRABAG își va reloca sediul central din București în cadrul ansamblului, în baza unui contract separat de închiriere pe termen lung, iar conceptul viitorului spațiu de lucru este descris ca orientat spre colaborare, eficiență operațională, flexibilitate și obiective de sustenabilitate. Date-cheie despre QUEENS District: rezidențial, retail și acces Pe lângă birouri, proiectul include: 237 de unități rezidențiale; aproximativ 2.500 mp de spații comerciale și servicii; o curte interioară deschisă publicului și zone verzi; 282 de locuri de parcare subterane (raport indicat: 1 loc la 88 mp), cu infrastructură pentru încărcarea vehiculelor electrice. Ansamblul este amplasat pe Șoseaua Pipera, în zona Floreasca–Barbu Văcărescu. Publicația notează accesul la metrou (Aurel Vlaicu și Pipera, la circa 10–13 minute de mers pe jos) și la liniile de autobuz 112, 135 și 343, cu stații în fața proiectului. Profil tehnic și costuri operaționale: ținte de eficiență energetică QUEENS District Office este prezentat ca fiind proiectat pentru „zero emisii locale de carbon” și ca având certificare BREEAM Excellent încă din faza de proiectare. Clădirea este descrisă ca fiind complet electrificată și alimentată din surse regenerabile, inclusiv prin panouri fotovoltaice, cu pompe de căldură și un sistem de management al clădirii (Building Management). În material sunt menționate și ținte de performanță operațională: consum de energie primară de aproximativ 51 kWh/mp/an și posibilitatea reducerii consumului de energie cu până la 36% prin monitorizare și optimizare. Sunt indicate economii estimate de aproximativ 40% la utilități față de clădiri de birouri convenționale de clasă A și costuri de mentenanță estimate la 3–3,5 euro/mp. Calendar: livrare estimată în 2028, dar și o mențiune pentru 2027 Livrarea ansamblului este estimată pentru primul trimestru din 2028. În același material apare și o mențiune separată potrivit căreia finalizarea complexului mixt QUEENS District este prevăzută pentru primul trimestru din 2027; articolul nu explică diferența dintre cele două repere (de exemplu, fazare sau componente distincte), astfel că termenul exact pentru fiecare parte a proiectului rămâne neclar din informațiile disponibile. [...]

Gala Imobiliare.ro AWARDS 2025 a împărțit trofee-cheie între agenții din mai multe orașe, un semnal despre cum se redistribuie performanța în piața de intermediere imobiliară , potrivit Libertatea . Pe lângă premiile „agenția anului” la nivel național și în București, juriul a acordat distincții separate pentru piețe regionale, piețe emergente, experiența clienților, vânzări și marketing, indicând o competiție tot mai segmentată în industrie. Cine a luat trofeele „agenția anului” și premiile regionale La categoria „Agenția imobiliară a anului 2025 în România” a fost desemnată North Bucharest Investments . Pentru București, trofeul a mers la SudRezidențial . În plan regional, au fost premiate: Apostu Estate – „Agenția imobiliară a anului 2025 în Timișoara” Napoca Imobiliare – Cluj-Napoca RE/MAX Evolution – Brașov Inter Imobiliare – Iași Pentru „piețe emergente”, premiul a fost câștigat de RE/MAX Prime Capital din Oradea, iar „Agenția imobiliară nouă a anului 2025 în România” a fost Investa Imobiliare din Cluj-Napoca. Premii pe specializări: clienți, vânzări, marketing, digital Gala a inclus și categorii care țin de execuție și diferențiere comercială: District Real Estate – „Excelență în experiența clienților în 2025” SudRezidențial – „Performanță în vânzări ansambluri rezidențiale 2025” Impakt Imobiliare – „Campania de marketing a anului 2025” eXp România – „Inovație digitală în imobiliare în 2025” Acceleratorul Imobiliar – „Impact educațional în imobiliare în 2025” Salonul Imobiliar București – „Târgul imobiliar al anului 2025” Totodată, Asociația Profesională a Agenților Imobiliari din România a primit premiul pentru „Impact decisiv în imobiliare” (menționat în contextul galei Imobiliare.ro AWARDS 2026). Distincții pentru persoane și parteneriate, inclusiv banking La capitolul recunoaștere individuală, au fost premiați: Mădălina Angheloiu (Broker/Owner RE/MAX Properties) și Daniel Tudor (CEO The Concept) – „Contribuție continuă în Imobiliare 2025” Beatrice Dumitrașcu (CEO Residential Division One United Properties) – „Personalitatea feminină a anului 2025 în imobiliare” Valentin Morar (CEO Wallberg) – „Antreprenorul anului 2025 în imobiliare” David Grigorescu (fondator Zoom City) – „Agentul imobiliar al anului 2025” În zona de parteneriate, au fost acordate premii legate de colaborările cu Imobiliare.ro Finance . Distincția „Partenerul imobiliar al anului 2025 pentru o experiență integrată” a fost câștigată de New Concept Living, Win Imobiliare, Apostu Estate și Trîmbițașu Estate , iar „Partenerul de banking al anului 2025 în imobiliare” a fost BCR . Context: participare și procesul de jurizare Premiile Imobiliare.ro au ajuns la a XI-a ediție , iar, conform aceleiași surse, aproximativ 260 de lideri ai pieței imobiliare au participat la gală. Distincțiile au fost acordate în urma unui „proces de jurizare riguros”, cu implicarea unor nume din sector și a echipei Imobiliare.ro. [...]

Mega Company investește circa 10 milioane euro (aprox. 50 milioane lei) într-un nou depozit frigorific de 4.500 mp lângă București , într-un moment în care cererea pentru spații de depozitare la temperatură controlată depășește oferta, potrivit Profit . Noua facilitate este poziționată ca răspuns la creșterea structurală a cererii venite din retailul alimentar, comerțul online și distribuția farmaceutică, segmente care au nevoie de lanțuri logistice stabile și eficiente pentru produse sensibile la temperatură. Investiția consolidează rolul companiei ca dezvoltator și operator de infrastructură logistică frigorifică. „Cererea pentru depozitare cu temperatură controlată este în continuă creștere și iar noi dorim să ne asigurăm că afacerile beneficiază de capacitatea necesară pentru a funcționa zilnic în condiții de siguranță și eficiență”, spune Salah Turkmani, CEO, Mega Company. De ce contează: deficit de stoc și presiune pe dezvoltări noi Piața logisticii la temperatură controlată din România este descrisă ca fiind într-un proces accelerat de maturizare, pe fondul unui dezechilibru persistent între cerere și oferta disponibilă. În paralel, stocul total de spații logistice și industriale rămâne sub nivelul altor piețe din regiune: România avea aproximativ 7,1 milioane mp în 2024 (cu o estimare de circa 8 milioane mp în 2025), față de 31 milioane mp în Polonia și 11 milioane mp în Cehia, conform datelor citate. În același timp, creșterea costurilor de construcție și operare împinge dezvoltatorii către proiecte cu eficiență energetică mai bună, iar chiriașii cer tot mai des clădiri „verzi”, cu infrastructură tehnologică avansată. Componenta energetică: fotovoltaice și baterii pentru costuri mai mici Din perspectivă operațională, proiectele care integrează energie regenerabilă pot genera economii estimate de până la 35% din costurile energetice, odată cu instalarea sistemelor fotovoltaice pe acoperișuri. Investiția include și un sistem de stocare cu baterii, menit să optimizeze consumul și să mențină un cost competitiv al energiei în perioadele de vârf. Context: portofoliul Mega Company în România Mega Company este prezentată ca o firmă americană privată de investiții și dezvoltare imobiliară, specializată în depozite frigorifice comerciale, dar activă și în active de birouri și industriale. Portofoliul din România include: patru parcuri logistice industriale; peste 27 de proprietăți comerciale, dintre care peste 10 depozite frigorifice; circa 100.000 mp de spații industriale și 8.300 mp de spații de birouri administrate; producție de energie regenerabilă de peste 2,1 MWh, pentru susținerea unei infrastructuri autosustenabile. [...]