Știri

Știri din categoria Piețe financiare

$64,190.01-0.07%ETH

$64,190.01-0.07%ETH $1,900.55-0.11%AXP

$1,900.55-0.11%AXP $337.57+1.07%MA

$337.57+1.07%MA $577.64+4.58%META

$577.64+4.58%META $539.06-10.30%MSFT

$539.06-10.30%MSFT $451.48+15.69%DIA$521.46+0.33%SPY$741.73+0.58%

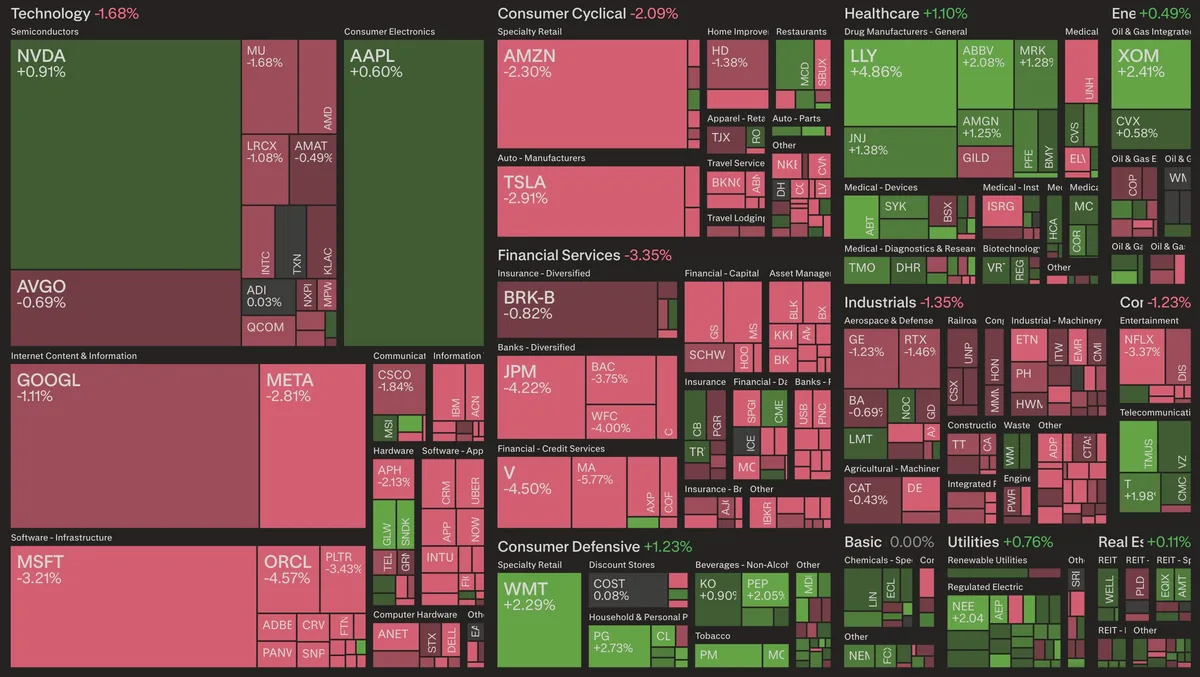

$451.48+15.69%DIA$521.46+0.33%SPY$741.73+0.58%Piețele americane au închis puternic în scădere, după ce noile tarife globale de 15% anunțate de Donald Trump au amplificat incertitudinea și temerile legate de impactul inteligenței artificiale asupra unor sectoare-cheie. La finalul ședinței de luni, Dow Jones a pierdut 1,66%, S&P 500 a coborât cu 1,04%, iar Nasdaq a scăzut cu 1,13%, într-un val amplu de vânzări în tehnologie și servicii financiare.

Decizia președintelui de a majora la 15% tarifele aplicate tuturor partenerilor comerciali, după hotărârea Curții Supreme privind cadrul legal anterior, a alimentat un climat de „risk-off” în rândul investitorilor. Incertitudinea privind evoluția politicii comerciale a lovit în special companiile expuse global.

În tehnologie, IBM a fost una dintre companiile afectate, pe fondul temerilor că noile instrumente de automatizare bazate pe inteligență artificială ar putea reduce cererea pentru serviciile tradiționale de modernizare a sistemelor informatice. În paralel, titluri precum Microsoft și Meta au înregistrat scăderi consistente.

În sectorul financiar, presiunea a fost accentuată de temeri privind lichiditatea și expunerea la credit. Mastercard și American Express au resimțit vânzări pe fondul incertitudinii comerciale, iar Capital One a fost afectată de îngrijorările legate de piața creditului privat.

Marți dimineață, contractele futures pe indicii americani au arătat o revenire moderată, după corecțiile abrupte din ședința precedentă. Investitorii încearcă să evalueze dacă scăderile recente reflectă un risc structural sau o reacție excesivă la șocurile de politică economică.

Pe piața materiilor prime, aurul a corectat cu 0,88%, până la 5.159 dolari uncia, după ce anterior se apropiase de 5.200 dolari. Petrolul a urcat ușor, țițeiul american ajungând la 66,62 dolari pe baril, susținut de tensiunile geopolitice din Orientul Mijlociu.

În zona activelor digitale, Bitcoin a scăzut cu aproximativ 4,7%, iar Ethereum cu aproape 4,9%, semn că apetitul pentru risc rămâne limitat.

Combinația dintre escaladarea tarifelor și îngrijorările privind impactul inteligenței artificiale asupra modelelor tradiționale de afaceri a creat un climat volatil. Deși unele sectoare defensive și utilitățile au rezistat mai bine, tehnologia și serviciile financiare au condus declinul.

Pe termen scurt, direcția pieței va depinde de clarificările privind politica comercială și de modul în care investitorii vor evalua riscurile asociate transformărilor tehnologice accelerate.

Recomandate

Ritmul accelerat al estimărilor de profit pe Wall Street, alimentat de entuziasmul pentru AI, începe să fie văzut ca un risc de corecție. Potrivit Antena 3 , o parte dintre analiști și investitori se tem că „bula câștigurilor” – adică așteptările tot mai mari privind profiturile viitoare – ar putea fi urmată de o ajustare severă a piețelor, pe măsură ce sezonul raportărilor pentru trimestrul al doilea se apropie. În centrul îngrijorărilor sunt revizuirile rapide în sus ale prognozelor: datele Bloomberg citate în material arată că analiștii estimează acum o creștere de 25% a profiturilor companiilor din S&P 500 în următoarele 12 luni, pe fondul rezilienței economiei americane și al expansiunii tehnologiilor de inteligență artificială. De ce contează: așteptările ridicate lasă puțin spațiu pentru dezamăgiri Publicația notează că unii investitori se tem că realitatea ar putea rămâne sub nivelul așteptărilor, din mai multe motive invocate în articol: creșterea costurilor pentru companiile implicate în dezvoltarea AI; o posibilă temperare a cererii pentru această tehnologie; dificultăți în transformarea investițiilor în profituri. Ben Inker, co-director al diviziei de alocare a activelor din cadrul companiei de investiții GMO, spune că previziunile de profit pentru următorii doi ani cresc într-un ritm „excepțional”, rar întâlnit în afara perioadelor de redresare după crize. În exemplul citat, estimările agregate pentru următoarele 12 luni au urcat cu aproape 20% în doar șase luni, cea mai amplă revizuire ascendentă de acest tip din 2021. „Ceea ce urmează pentru piață este momentul în care investitorii vor realiza că aceste estimări nu se vor materializa.” AI împinge în sus evaluările, mai ales în zona de cipuri și cloud Materialul arată că estimările privind profiturile producătorilor de cipuri și ale marilor companii de tehnologie care operează infrastructuri cloud la scară globală („hyperscalers”) au fost trase în sus de explozia cererii pentru puterea de procesare. Capital Economics avertizează că piețele bursiere, susținute de entuziasmul pentru AI, s-ar putea apropia de un punct în care estimările de profit și ipotezele legate de cheltuielile de capital devin greu de susținut, iar o corecție ar putea declanșa o retragere amplă din acțiuni. Michel Lerner, care conduce platforma de analiză investițională HOLT din cadrul UBS, afirmă că acțiunile din întreg lanțul valoric al AI sunt evaluate ca și cum ar urma să mențină profituri excepțional de ridicate, dar consideră că șansele ca asemenea niveluri să fie păstrate pe termen lung sunt „extrem de reduse”. Context de piață: maxime istorice și multipli ridicați În ultimele 12 luni, S&P 500 a avansat cu 20%, iar Nasdaq Composite cu peste 25%, ambele având în trimestrul încheiat în iunie cea mai bună evoluție trimestrială din ultimii șase ani, pe fondul rezultatelor solide raportate de companii. Potrivit Bloomberg, acțiunile companiilor americane se tranzacționează la aproximativ de 20 de ori profiturile estimate pentru următoarele 12 luni. Articolul precizează că acest nivel este sub cel din perioada revenirii de după prăbușirea din 2020 și mult sub evaluările din bula dot-com, dar rămâne suficient de ridicat încât să amplifice sensibilitatea pieței la eventuale surprize negative. Un risc suplimentar: costul finanțării ar putea urca O altă vulnerabilitate menționată este schimbarea așteptărilor privind dobânzile din SUA. Traderii anticipează acum că până la finalul anului dobânzile de referință vor fi majorate cu cel puțin 0,25 puncte procentuale, față de începutul anului, când piețele mizau pe două sau trei reduceri de dobândă. În acest context, Kasper Elmgreen, director de investiții pentru instrumente cu venit fix și acțiuni la Nordea Asset Management, spune că „marja de siguranță” pentru profiturile companiilor este redusă, iar întrebarea devine cât timp vor mai continua surprizele pozitive, în condițiile în care așteptările sunt deja foarte ridicate. [...]

Jamie Dimon spune că, la prețurile actuale, nu ar cumpăra nici acțiuni, nici obligațiuni americane pe termen lung , un semnal de prudență într-o piață care a continuat să urce în pofida riscurilor geopolitice și fiscale, potrivit HotNews . Directorul general al JPMorgan Chase susține că investitorii subestimează o „listă tot mai lungă” de amenințări, de la războaiele din Ucraina și Orientul Mijlociu, până la tensiunile dintre SUA și China și creșterea cheltuielilor militare într-un context de deficite bugetare în creștere. Într-un interviu pentru podcastul lui Wilfred Frost, Dimon a spus că riscurile „sunt probabil mai mari decât estimează majoritatea oamenilor” și că, dincolo de ce e deja inclus în prețuri, rămâne necunoscuta legată de „ceea ce se va întâmpla în realitate”. De ce contează: avertisment pe fondul unor evaluări ridicate Mesajul vine în contrast cu apetitul recent al piețelor pentru risc. În material este menționat că indicele S&P 500, reperul Bursei de la New York, a avut un randament de aproape 10% în acest an, în condițiile în care investitorii au trecut relativ ușor peste războaie, taxe vamale și alte șocuri. Dimon a admis că economia globală a devenit mai rezilientă, inclusiv printr-o dependență mai redusă de energie decât în deceniile anterioare, dar a avertizat că acest lucru nu exclude apariția unui „punct de inflexiune”, care poate fi declanșat de acumularea mai multor șocuri. Ținta de randament pentru titlurile SUA și rezervele față de bursă Întrebat direct dacă ar cumpăra obligațiuni americane pe termen lung, Dimon a răspuns: „Personal, nu”. El a indicat că randamentul obligațiunii americane pe 10 ani „ar trebui probabil să fie între 4% și 4,5%”, chiar și în scenariul în care inflația revine la ținta de 2% a Rezervei Federale. În iunie, randamentul a fost de 3,5%, după 4,2% în luna mai, potrivit datelor citate în articol. În privința acțiunilor, Dimon a spus că ar putea lua în calcul titluri individuale dacă ar fi „o investiție excelentă”, însă nu ar cumpăra piața americană „în ansamblu” la evaluările actuale. Separat, el a reiterat că deficitele bugetare persistente ale SUA vor forța, în timp, o confruntare cu „realitatea”. Context: investițiile în inteligență artificială, comparate cu începuturile internetului Dimon a adoptat un ton mai echilibrat despre inteligența artificială, comparând valul de investiții cu primele etape ale internetului: sumele sunt „uriașe”, iar beneficiile sunt probabile, însă nu e sigur că actualii lideri vor fi și câștigătorii finali, amintind că în „boom”-ul internetului companii precum Yahoo și Netscape au pierdut teren, în timp ce Google și Facebook au dominat mai târziu. Informațiile sunt relatate de CNBC, citată de HotNews, iar interviul integral este disponibil și pe YouTube. [...]

Trump Media monetizează postările lui Trump pentru Wall Street, mizând pe reacțiile rapide ale piețelor , potrivit HotNews , care citează Reuters. Compania lansează un serviciu cu plată ce promite livrarea în „milisecunde” a postărilor de pe conturi-cheie către clienți instituționali, într-o încercare de a crea venituri recurente într-un context de pierderi. Serviciul, denumit Truth API, urmează să fie lansat pe 1 august și va funcționa 24/7. Ținta declarată sunt firmele de pe Wall Street și traderii care au nevoie de acces cât mai rapid la informații cu potențial de a mișca piețele. De ce contează pentru piețe: viteza devine produs vândut Miza comercială este legată de faptul că postările lui Donald Trump pe rețelele sociale pot declanșa mișcări bruște pe piețele globale, mai ales când se referă la comerț și taxe vamale. Pentru participanții la piață, câteva secunde de întârziere pot însemna costuri, iar până acum monitorizarea Truth Social era, în practică, un proces manual pentru bănci și traderi. Noul sistem ar urma să trimită automat postările direct către clienții plătitori, reducând timpul de reacție. Ce spune compania și ce ridică semne de întrebare Directorul interimar al Trump Media, Kevin McGurn, susține că piețele „reacționează deja” la postările de pe Truth Social și că serviciul ar urma să aducă un profit constant. „Piețele reacționează deja la postările de pe Truth Social” În același timp, materialul notează că Trump ar putea beneficia financiar, întrucât familia sa rămâne acționar majoritar al companiei, ceea ce creează o suprapunere neobișnuită între afacerea privată și rolul public de președinte. Fondul care administrează investițiile lui Trump este supravegheat de copiii săi, iar o purtătoare de cuvânt a negat în trecut existența unui conflict de interese. Context: postări care au mișcat indicii bursieri HotNews menționează că Trump a publicat anterior pe Truth Social anunțuri care au „zguduit” piețele, inclusiv pe tema taxelor vamale și a restricțiilor comerciale privind China. Un exemplu dat este 9 aprilie 2025, când principalii indici de pe Wall Street au crescut brusc după o postare în care Trump spunea că va suspenda multe dintre noile taxe pentru 90 de zile. Mark Spiegel, manager de portofoliu la Stanphyl Capital Partners, afirmă că, din câte știe, singurul utilizator de pe Truth Social care influențează piața este chiar Trump și avertizează că firmele care nu plătesc pentru acces rapid ar putea fi dezavantajate dacă ratează postări cu impact. „Din câte știu, singurul utilizator de pe Truth Social care influențează piața este chiar Trump, iar postările sale influențează cu siguranță piața” Tot el adaugă însă că postările lui Trump reprezintă doar o mică parte din totalul factorilor care mișcă piețele. [...]

Piețele intră în noul trimestru cu prudență, pe fondul randamentelor mai mari la obligațiuni și al tensiunilor geopolitice , chiar dacă datele economice din Asia și așteptările de câștiguri din sectorul tehnologic susțin în continuare apetitul pentru risc, potrivit Reuters . În Asia, începutul de trimestru a fost „ezitant”, după creșterile puternice din trimestrul anterior: Nikkei a urcat cu 37%, Kospi cu 68%, iar Taiex cu 45%. Reuters leagă o parte importantă din aceste avansuri de „tranzacția AI” (pariurile pe companii care beneficiază de investițiile în infrastructura pentru inteligență artificială), dar notează că fluxul de date economice oferă și sprijin fundamental. Datele din Asia întăresc povestea „AI”, dar riscul de dobândă rămâne Indicatorii din Japonia au venit peste așteptări: sentimentul marilor producători a ajuns la cel mai ridicat nivel din 2018, iar activitatea de producție a avut cel mai bun trimestru din 2014, pe fondul creșterii comenzilor noi. În Coreea de Sud, cifrele de comerț au ieșit în evidență: exporturile au avut în iunie cea mai rapidă creștere din aproape 50 de ani, iar livrările de semiconductori au urcat cu aproape 200%. Ca efect, Coreea de Sud a devenit a patra țară din lume care atinge o valoare lunară a exporturilor de 100 miliarde dolari (aprox. 460 miliarde lei), după Germania, China și SUA. SUA: sezonul de rezultate și randamentele la obligațiuni trag în direcții diferite Contractele futures pe acțiunile americane au fost ușor pe minus, după o sesiune solidă condusă de companiile tehnologice. Sezonul de raportări financiare ar urma să înceapă din săptămâna de 13 iulie, iar analiștii Goldman Sachs citați de Reuters indică un consens de creștere a profitului pe acțiune (EPS) de 22% față de anul anterior. Acțiunile legate de infrastructura AI ar urma să contribuie cu aproape 60% din creșterea EPS a S&P 500, iar Micron și Nvidia ar reprezenta împreună peste 40% din această contribuție. În paralel, randamentele obligațiunilor americane cresc, ceea ce ridică ștacheta pentru acțiuni: randamentul titlurilor de stat SUA pe 10 ani a urcat cu aproape 9 puncte de bază, într-o mișcare de vânzare târzie fără un catalizator evident. Reuters notează că investitorii ar putea să se poziționeze pentru o surpriză pozitivă în datele de pe piața muncii, ceea ce ar reduce probabilitatea ca Rezerva Federală să mențină dobânzile neschimbate. Valute și geopolitică: dolar/yen la maxim de 40 de ani, negocierile SUA-Iran blocate Pe piața valutară, dolarul a atins un nou maxim al ultimilor 40 de ani față de yen, la 162,82, fără semne de intervenție din partea Japoniei. Reuters remarcă faptul că yenul nu se depreciază la fel de accentuat pe „cross-uri” (raportat la alte valute decât dolarul), ceea ce ar putea sugera că Tokyo preferă să aștepte. În fundal, discuțiile SUA-Iran rămân un factor de risc, în special din cauza disputelor legate de Strâmtoarea Hormuz și a condițiilor de tranzit, un punct sensibil pentru piețele energetice și pentru percepția de risc. Ce poate mișca piețele în Europa azi Evenimentele-cheie urmărite de investitori includ: discursuri la forumul BCE de la Sintra (Kevin Warsh – Fed, Christine Lagarde – BCE, Andrew Bailey – BoE, Tiff Macklem – BoC); inflația (CPI) din UE pentru iunie; indicatori PMI de industrie pentru UE și SUA (iunie); sondajul ISM pentru industria SUA și vânzările auto din iunie. Pentru investitori, combinația dintre „sprijinul” dat de datele economice și de așteptările mari de profit în tehnologie, pe de o parte, și presiunea randamentelor mai ridicate și a riscurilor geopolitice, pe de altă parte, sugerează o intrare în trimestru cu volatilitate mai mare și reacții sensibile la datele macro și la mesajele băncilor centrale. [...]

Piețele par să „prețuiască perfecțiunea” după redeschiderea Strâmtorii Hormuz , iar scăderea petrolului și avansul burselor ar putea fi prea optimiste în raport cu riscurile încă ridicate din regiune, potrivit unei analize CNN . În SUA, țițeiul WTI (referința americană) a închis joi la 76,60 dolari/baril (aprox. 350 lei), în scădere cu aproape 10% pe săptămână. În paralel, benzina a coborât sub 4 dolari/galon (aprox. 0,95 euro/litru, adică aproximativ 4,8 lei/litru) pentru prima dată din martie, iar acțiunile americane sunt aproape de maxime istorice. „Traderii cam prețuiesc perfecțiunea”, a spus David Oxley, economist-șef pentru mărfuri și climă la Capital Economics. „Este ușurarea că strâmtoarea e deschisă – o veste minunată față de scenariul de coșmar în care ar fi fost închisă.” De ce scăderea petrolului poate fi fragilă Potrivit analizei, optimismul vine după semnarea unui acord SUA–Iran care a permis redeschiderea Strâmtorii Hormuz, un punct-cheie pentru transporturile globale de petrol. Totuși, mai mulți analiști avertizează că piața ar putea ignora riscuri care pot perturba din nou fluxurile în lunile următoare. CNN notează câteva vulnerabilități care pot limita revenirea rapidă la normal: traficul prin strâmtoare rămâne „o picătură în ocean” față de nivelurile de dinaintea războiului; costurile de asigurare pentru nave în zonă sunt încă ridicate; persistă întrebări legate de posibile mine în strâmtoare; acordul prevede o perioadă de încetare a focului de 60 de zile, după care strâmtoarea s-ar putea închide din nou; pot apărea blocaje logistice dacă Teheranul cere taxe de tranzit; producătorii din Golf trebuie să își refacă producția și infrastructura afectată de război. „Văd un risc destul de substanțial ca lucrurile să nu se desfășoare atât de optimist pe cât poate că unii includ acum în prețuri”, a declarat Adam Turnquist, strateg tehnic-șef la LPL Financial. Bursele urcă, dar riscul geopolitic rămâne în preț S&P 500 este în creștere cu 9% de la începutul războiului cu Iranul, declanșat la final de februarie, iar piața americană continuă să fie susținută și de entuziasmul din jurul inteligenței artificiale, potrivit CNN. În același timp, acțiunile au scăzut miercuri după ce Rezerva Federală a menținut dobânzile neschimbate, iar traderii iau în calcul posibilitatea unei majorări chiar din septembrie. În acest context, ieftinirea petrolului funcționează ca un sprijin pentru bursă, însă până la o stabilizare durabilă a situației, tensiunile din Orientul Mijlociu rămân o sursă de volatilitate. „Pieței îi place mult vestea că s-a ajuns la un acord și apoi nu se gândește cu adevărat la riscurile din următoarele 60 de zile”, a spus Turnquist. Băncile își taie prognozele, dar „testul” e traficul real prin strâmtoare Pe măsură ce petrolul a coborât de la vârfurile de la final de aprilie, bănci de pe Wall Street și-au redus estimările pentru finalul anului. CNN arată că analiștii Citi au ajustat luni prognoza la 75 dolari/baril (aprox. 345 lei) pentru trimestrul al treilea, de la o estimare anterioară de 110 dolari/baril (aprox. 505 lei). Pentru ca prețurile să rămână jos, investitorii vor avea nevoie să vadă o creștere „semnificativă” a traficului prin Strâmtoarea Hormuz în săptămânile și lunile următoare, pe fondul unor dificultăți logistice de repornire a producției în regiunea Golfului. „Mergem pe o linie foarte fină”, a spus Turnquist. „Piața acum, și mai ales petrolul, presupune că multe lucruri vor merge bine.” [...]

Șocul petrolului împinge randamentele obligațiunilor la maxime multianuale și rescrie așteptările de dobândă , într-o piață în care investitorii tratează din nou inflația energetică drept risc central, potrivit HotNews , care citează o analiză Naftemporiki . Petrolul reaprinde scenariul „dobânzi mai sus, mai mult timp” La trei luni de la începutul războiului din Iran, prețul petrolului este descris ca principalul canal prin care criza geopolitică se transmite în piețe. Cotația a urcat cu aproximativ 40% de la debutul conflictului, iar Brent s-a menținut în jurul a 100 de dolari pe baril (aprox. 460 lei), după ce la începutul lunii aprilie a atins niveluri aproape duble față de perioada de dinaintea războiului. Deși economiile majore au eliberat 400 de milioane de barili din rezervele strategice și au căutat surse alternative, presiunea asupra sistemului energetic global rămâne în creștere. Consecința directă: piețele își ajustează așteptările privind traiectoria ratelor dobânzilor, pe fondul temerilor că inflația ar putea reveni în prim-plan. Obligațiunile guvernamentale, „perdantul” cel mai vizibil Analiza indică obligațiunile guvernamentale drept cei mai clari perdanți ai crizei, pe măsură ce investitorii se tem că băncile centrale vor fi forțate să mențină dobânzile ridicate sau chiar să le majoreze pentru a contracara inflația alimentată de energie. Randamentul obligațiunii americane pe 30 de ani a depășit 5%, cel mai ridicat nivel din 2007, iar randamentele germane sunt la cele mai ridicate niveluri din ultimii peste 15 ani. În acest context, traderii nu mai iau în calcul două majorări ale ratelor dobânzii din partea Băncii Centrale Europene până la finalul anului, potrivit aceleiași surse. Piețe „în două viteze”: acțiuni la record, dolarul se întărește În paralel cu tensiunile din energie și obligațiuni, acțiunile – în special în SUA – continuă să atingă maxime istorice, susținute de frenezia investițională din jurul inteligenței artificiale. S&P 500 și Nasdaq sunt la niveluri record, iar și piețele europene sunt în creștere, deși regiunea este prezentată ca mai vulnerabilă la șocul energetic. Dolarul își consolidează rolul de activ de refugiu: s-a apreciat cu aproximativ 1,5% față de principalii rivali de la începutul războiului, depășind inclusiv francul elvețian și yenul, fiind susținut și de randamentele mai mari ale obligațiunilor americane. Cine resimte cel mai puternic presiunea: Asia și Europa Pe partea de pierzători, analiza plasează multe economii asiatice dependente de petrolul care tranzitează Strâmtoarea Hormuz: rupia indiană, rupia indoneziană și peso-ul filipinez au atins minime istorice față de dolar, iar mai multe bănci centrale sunt împinse spre majorări de dobândă sau intervenții valutare. Sri Lanka este menționată cu o creștere a dobânzii de 100 de puncte de bază. Excepția indicată este yuanul chinezesc, susținut de rezerve energetice interne mari. În Europa, vulnerabilitatea este legată de activitatea economică: în zona euro, aceasta s-a contractat în mai în cel mai rapid ritm din ultimii peste doi ani și jumătate, conform indicatorilor S&P Global PMI, iar BCE a avertizat că războiul accentuează vulnerabilitățile financiare. În Marea Britanie, companiile raportează costuri mai mari cu energia și o încetinire a activității. În SUA, economia este descrisă ca mai rezistentă, pe fondul autosuficienței energetice și al investițiilor în economia bazată pe inteligență artificială, însă efectele nu lipsesc: prețul mediu al benzinei a ajuns la cele mai ridicate niveluri din ultimii patru ani. În ansamblu, concluzia analizei este că, la trei luni de la izbucnirea conflictului, criza nu mai funcționează doar ca „zgomot de fundal”, ci rearanjează concret ierarhiile din piețe – cu impact imediat în costul finanțării prin obligațiuni și în așteptările privind dobânzile. [...]