Știri

Știri din categoria Inflație

BNR anticipează o scădere lentă a inflației în primul trimestru, urmată de o creștere temporară în T2 2026, potrivit Raportului asupra inflației prezentat de guvernatorul Mugur Isărescu, informează AGERPRES. Documentul, aprobat marți de Consiliul de administrație al BNR, încorporează cele mai recente date disponibile și actualizează traiectoria prognozată a prețurilor.

Conform noii proiecții, rata anuală a inflației își va continua scăderea lentă în primul trimestru din 2026, însă în trimestrul al doilea va consemna o creștere, pe fondul efectelor de bază, al evoluției cotațiilor unor mărfuri și al eliminării plafonului pentru adaosul comercial la alimentele de bază. Aceste influențe se suprapun efectelor generate anterior de expirarea schemei de plafonare a prețului la energia electrică și de majorarea cotelor de TVA și a accizelor.

BNR estimează însă o corecție descendentă abruptă în trimestrul al treilea din 2026, odată cu disiparea efectelor directe ale acestor șocuri de ofertă. Ulterior, inflația ar urma să scadă gradual, reintrând în interiorul intervalului țintei de variație de la mijlocul semestrului I 2027.

Banca centrală indică drept factor determinant consolidarea presiunilor dezinflaționiste fundamentale, în special cele generate de deficitul de cerere agregată. Acesta este anticipat să crească până la finalul anului curent, în contextul progresului corecției bugetare, atingând niveluri semnificative, dar mai reduse decât cele estimate anterior.

Raportul prezentat de Mugur Isărescu oferă astfel o imagine a unei traiectorii volatile pe termen scurt, marcată de efecte fiscale și administrative, urmată de o temperare graduală a dinamicii prețurilor începând din a doua parte a anului.

Recomandate

BNR intră într-un nou episod inflaționist cu spațiu limitat de manevră , într-un context în care scumpirile reîncep să accelereze în Europa de Est, iar băncile centrale din regiune își pregătesc mesajele și instrumentele pentru o posibilă înăsprire a politicii monetare, potrivit Ziarul Financiar . În aprilie, inflația a urcat în Cehia la 2,1% (de la 1,5% în martie), în Ungaria la 2,6% (de la 2,1%), iar în Polonia la 3,4% (de la 3,2%), conform datelor Eurostat citate de publicație. Riscurile inflaționiste sunt asociate în principal cu scumpirea energiei, pe fondul războiului din Iran. De ce contează: România are inflație mare, dobândă mare și economie în recesiune Pentru România, problema este că pornește dintr-o poziție mai slabă decât vecinii: în aprilie, România avea, potrivit Eurostat, cea mai ridicată inflație din UE, de 9,5%. În același timp, dobânda de referință a BNR este 6,5% – tot cea mai mare din UE – iar economia este în recesiune, notează ZF. În acest cadru, orice nou val de scumpiri, mai ales pe energie, poate pune presiune suplimentară pe costurile de finanțare și pe consum, fără ca banca centrală să aibă mult „spațiu” pentru a reacționa fără efecte economice adverse. Publicația mai arată că BNR a înrăutățit recent prognoza de inflație pentru acest an, un semnal că riscurile sunt în creștere. Cum se poziționează băncile centrale din regiune Băncile centrale din Cehia, Polonia și Ungaria au menținut dobânzile la cele mai recente ședințe de politică monetară, dar au atras atenția asupra riscurilor inflaționiste, mai ales din energie. Nivelurile dobânzilor de referință menționate în articol sunt: Cehia: 3,5% (mai) Polonia: 3,75% (mai) Ungaria: 6,25% (aprilie) În Cehia, guvernatorul Ales Michl a transmis că banca centrală este pregătită să accepte o creștere economică mai lentă dacă inflația riscă să scape de sub control. „Nu ne vom teme să majorăm dobânzile“ dacă apare riscul ca inflaţia ajustată la preţurile energiei să accelereze. „Vom fi duri şi nu vom ceda. Trebuie să fim pregătiţi pentru creştere economică mai lentă deoarece dobânzile vor fi mai mari decât ne-am obişnuit.“ În Polonia, guvernatorul Adam Glapinski a indicat că banca centrală are nevoie de mai multe date pentru a evalua dacă scumpirile la petrol și energie se transformă într-o inflație persistentă. ZF notează că probabilitatea unei înăspriri a politicii monetare a crescut și că banca ar putea majora dobânzile dacă inflația depășește 3,5% (pragul superior al intervalului-țintă) și dacă prognozele indică o tendință de durată. Ulterior, Glapinski a nuanțat, spunând că șocul actual este mai slab decât cel de după invazia Rusiei în Ucraina și că banca nu se grăbește să crească dobânzile. Ce urmează: presiune pe dobânzi, cu costuri economice diferite pe țări Mesajul comun în regiune este că energia poate reaprinde inflația, iar reacția probabilă – dacă scumpirile persistă – rămâne politica monetară mai restrictivă (dobânzi mai mari), cu efect de frânare a creșterii economice. Diferența majoră, în lectura ZF, este punctul de plecare: Polonia și Cehia par să aibă mai multă flexibilitate, în timp ce România intră în acest episod cu inflație ridicată, dobândă deja la vârf în UE și o economie aflată în recesiune. [...]

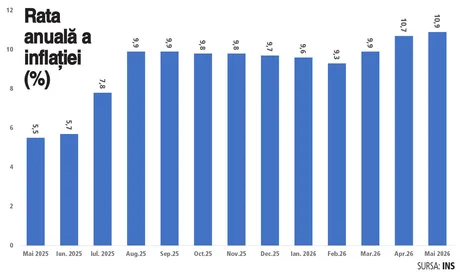

BNR a urcat la 5,5% prognoza de inflație pentru finalul lui 2026, pe fondul unui șoc energetic legat de conflictul din Orientul Mijlociu, ceea ce împinge în sus așteptările privind costurile pentru companii și puterea de cumpărare în următoarele trimestre, potrivit Economedia . BNR estimează că rata anuală a inflației (IPC) va fi de 5,5% la sfârșitul lui 2026, cu 1,6 puncte procentuale peste nivelul de 3,9% anticipat în Raportul asupra inflației din februarie. Banca centrală leagă „întreruperea temporară a dezinflației” de scumpirea energiei, cu efecte care „se vor propaga în economie pe parcursul următoarelor trimestre”. De ce contează revizuirea: energia reaprinde presiunile în economie Conform explicațiilor din raport, peste efectele directe ale energiei încep să se suprapună influențe indirecte, vizibile mai ales în inflația de bază ( CORE2 ajustat – indicator care exclude prețurile administrate și pe cele volatile, pentru a surprinde tendința de fond a scumpirilor). BNR vede presiuni inflaționiste „vizibile” în trimestrul II 2026, iar o scădere mai consistentă a prețurilor este anticipată abia din trimestrul III 2026. Când ar putea apărea „corecția” și ce o susține Guvernatorul BNR, Mugur Isărescu , a indicat că din vară ar urma să dispară din calcule efectele de anul trecut ale liberalizării prețului la energie și ale creșterii TVA și accizelor, ceea ce ar reduce mecanic rata anuală a inflației. „Va crește până prin iulie, nici noi nu știm exact, probabil se va duce până la 11%. (…) Iar în iulie, august, septembrie, să avem deja inflație de 6% și spre sfârșitul anului 5 și ceva” Isărescu a descris această mișcare drept o „corecție statistică” (efect de bază), dar a argumentat că și menținerea inflației ridicate a avut o componentă similară, legată de comparația cu lunile anterioare. În scenariul BNR, scăderea din a doua parte a anului ar fi sprijinită de: efecte de bază favorabile , odată cu ieșirea din calcul a șocurilor din iulie–august 2025 (liberalizarea pieței de electricitate și majorarea impozitelor indirecte); deficit de cerere , pe fondul scăderii consumului intern, influențată de pierderea puterii de cumpărare și de incertitudinile geopolitice. Ținta BNR rămâne pentru 2027, dar cu incertitudini mari Pe termen mai lung, banca centrală a păstrat neschimbată proiecția: inflația ar coborî la 2,9% în decembrie 2027 , nivel care ar readuce indicatorul în intervalul țintit de BNR. Totuși, Isărescu a avertizat că prognoza depinde de ipotezele privind evoluțiile din Orientul Mijlociu și de revenirea la stabilitate politică și guvernamentală („România să aibă Guvern”). În plus, guvernatorul a spus că este posibil ca inflația să crească și în Europa, ceea ce ar putea schimba comparațiile la nivelul UE. „S-ar putea să nu mai fim în toamnă chiar campioni la inflație, ne dorim acest lucru, nu depinde numai de noi” Pentru context suplimentar, Economedia a publicat și o relatare din prezentarea guvernatorului BNR a Raportului asupra inflației: Economedia . [...]

România rămâne outlierul inflației în UE, cu implicații directe pentru costurile firmelor și puterea de cumpărare , în condițiile în care rata anuală a inflației la nivelul Uniunii a coborât la 2,9% în iunie, dar România a avut din nou cea mai ridicată valoare, de 9,2%, potrivit datelor Eurostat citate de Agerpres . În iunie, cele mai mici rate anuale ale inflației din UE au fost în Suedia (1%), Cehia (1,1%) și Danemarca (1,8%). La polul opus, după România (9,2%), au urmat Lituania (5,4%) și Bulgaria. Față de mai 2026, inflația anuală a scăzut în 22 de state membre (inclusiv în România, de la 9,7% la 9,2%), a rămas stabilă în trei țări și a crescut în două state membre. Diferența față de zona euro și structura presiunilor pe prețuri În zona euro, rata anuală a inflației a scăzut la 2,8% în iunie, de la 3,2% în mai. Contribuțiile principale la inflația anuală din zona euro au venit din: servicii (1,51 puncte procentuale); energie (0,77 puncte procentuale); alimente, alcool și țigări (0,29 puncte procentuale). Ce arată datele INS pentru România: servicii și bunuri nealimentare, în prim-plan Pentru România, Agerpres amintește că datele publicate anterior de Institutul Național de Statistică (INS) indicau o scădere a inflației anuale de la 10,9% în mai la 10,4% în iunie (10,42% față de luna similară a anului precedent, conform analizei INS). INS arată că cele mai mari creșteri de prețuri au fost la: servicii: 13,67%; mărfuri nealimentare: 12,29%; mărfuri alimentare: 5,75%. La alimente, INS menționează scumpiri importante la cafea (19,9%), ouă (13,66%) și lapte de vacă (12,13%), iar pentru grupa „zahăr, produse zaharoase și miere de albine” o creștere de 9,44%. Prognoza BNR și condițiile de risc Banca Națională a României (BNR) a revizuit în creștere prognoza de inflație pentru finalul lui 2026, la 5,5%, de la 3,9% anterior, și anticipează 2,9% la sfârșitul lui 2027. Guvernatorul BNR, Mugur Isărescu , a spus că proiecțiile depind de ipoteze legate de implicațiile conflictului din Orientul Mijlociu și de revenirea la „un minimum de stabilitate politică și guvernamentală”, inclusiv existența unui Guvern. „S-ar putea să nu mai fim în toamnă campioni la inflație. Ne dorim acest lucru, dar nu depinde numai de noi”, a transmis guvernatorul BNR. [...]

Deși IPC a rămas neschimbat în mai, inflația din Bulgaria continuă să redistribuie costurile între sectoare , cu scumpiri în servicii și utilități și ieftiniri la alimente, un mix care complică bugetarea pentru companii și gospodării, potrivit Mediafax . În mai 2026, indicele prețurilor de consum (IPC) a fost stabil față de aprilie, însă inflația anuală a ajuns la 6,9%, menținând un nivel ridicat, dar relativ stabilizat. Publicația notează că inflația cumulată de la începutul anului (mai 2026 raportat la decembrie 2025) s-a situat la 3,8%, iar inflația medie anuală pentru perioada iunie 2025 – mai 2026 a fost de 5%. Stabilitate „la total”, volatilitate în interiorul coșului Datele arată o temperare față de luna anterioară: în aprilie 2026 , inflația lunară a fost de 1,8%, iar cea anuală de 6,8%. Estimările preliminare indicau valori mai ridicate, însă datele finale au confirmat o ajustare în jos, conform materialului citat. În același timp, evoluția anuală din lunile precedente a fost volatilă, cu oscilații între 3,3% și 4,1% (după 3,5% în ianuarie), ceea ce sugerează o stabilizare graduală, dar cu mișcări încă ample de la o lună la alta. Cine împinge prețurile în sus și unde apar ieftiniri Pe componente, semnalele sunt mixte. În mai, au fost consemnate creșteri de prețuri în mai multe zone, inclusiv: restaurante și hoteluri; băuturi alcoolice și tutun; transporturi și comunicații; sănătate; utilități; bunuri de uz casnic și îmbrăcăminte. În sens opus, scăderi de prețuri au fost observate la: divertisment și activități culturale; produse alimentare și băuturi nealcoolice; produse de îngrijire personală. Prețurile din educație și servicii financiare au rămas stabile, potrivit aceleiași surse. La alimente, dinamica a fost împărțită: cartofii, citricele, cafeaua, zahărul și produsele din carne s-au scumpit, în timp ce legumele proaspete, ouăle, carnea de porc, orezul și unele lactate s-au ieftinit. Presiunea acumulată rămâne mare pe termen lung Chiar dacă luna mai a adus o pauză la nivelul indicelui general, presiunea acumulată rămâne semnificativă: inflația cumulată pe ultimii trei ani a ajuns la 13,4%, iar pe cinci ani la 44,3%, arată datele prezentate. Pentru mediul de afaceri, această „moștenire” a scumpirilor se vede în costuri mai greu de readus la nivelurile anterioare, chiar și atunci când inflația lunară încetinește. [...]

Inflația anuală a urcat la 10,9% în mai 2026, iar scăderea consumului indică o frânare a economiei , pe fondul scumpirilor puternice la energie și carburanți, potrivit Ziarul Financiar , care citează datele Institutului Național de Statistică (INS) . În termeni lunari, indicele prețurilor de consum a crescut cu 0,6% în mai 2026 față de aprilie, în timp ce indicele armonizat al prețurilor de consum (IAPC – indicatorul folosit la nivelul UE pentru comparabilitatea inflației între state) a avansat cu 0,7%. Publicația notează că, în loc să scadă, inflația „crește de la lună la lună”. Pe comparația anuală, inflația s-a dublat față de mai 2025, urcând de la 5,5% la 10,9% în mai 2026. În același timp, ZF arată că inflația a crescut de la 9,7% în decembrie la „aproape 11%” în mai. Scumpirile la utilități și carburanți, presiune directă pe bugete În structura scumpirilor evidențiate, cele mai mari creșteri sunt la energie și combustibili: energia electrică: +55%; benzina: +30%; motorina: +36%. Aceste evoluții se văd deja în cerere: consumul a început să scadă, iar în aprilie este menționată o contracție de 5,4%. Efecte în prognoze și buget: creștere economică revizuită în jos Comisia Națională de Strategie și Prognoză a redus estimarea de creștere economică pentru acest an la 0,1%, de la 1% în decembrie, mai notează ZF. În acest context, publicația indică faptul că rectificarea bugetară din această vară ar urma să fie „cel mai probabil” negativă. Contextul extern invocat este escaladarea tensiunilor din Iran, care a împins în sus inflația la nivel global și a tras în jos previziunile de creștere economică. [...]

Inflația anuală a urcat la 10,9% în mai 2026, împinsă în principal de scumpiri abrupte la energie și locuire , potrivit datelor Institutului Național de Statistică citate de Digi24 . Cele mai mari creșteri de prețuri din ultimul an au fost la energia electrică (55,49%), chirii (43,56%) și motorină (36,85%), ceea ce mută presiunea inflaționistă spre costuri recurente pentru gospodării și companii. INS arată că, față de mai 2025, rata anuală a inflației a fost 10,85%, cu cele mai mari creșteri la servicii (13,53%). Mărfurile nealimentare s-au scumpit cu 12,54%, iar mărfurile alimentare cu 6,78%. Unde s-au concentrat scumpirile: energie, combustibili și chirii În zona mărfurilor nealimentare, energia electrică rămâne principalul factor de presiune, cu o creștere de 55,49%, pe fondul eliminării schemei de sprijin privind plafonarea prețurilor la electricitate. La combustibili, INS indică majorări de 30,55% la benzină și 36,85% la motorină. Energia termică a urcat cu 10,70%, iar gazele au crescut cu 1,53% în intervalul mai 2026 – mai 2025. La servicii, chiriile au avut cea mai mare creștere, de 43,56%. Alte scumpiri importante: apă, canal și salubritate (15,35%), reparații auto (15,31%), servicii de igienă și cosmetică (14,72%), confecționat și reparat încălțăminte și îmbrăcăminte (14,81%), asistență medicală (12,81%). În aceeași categorie, tarifele serviciilor aeriene au scăzut cu 9,92% față de mai 2025 și cu 7,08% față de aprilie 2026. Alimente: creșteri la cafea și ouă, dar și ieftiniri la cartofi și făină La alimente, cele mai mari scumpiri au fost la cafea (21,12%), ouă (14,12%) și carne de bovine (11,58%). INS mai notează creșteri la lapte de vacă (11,98%), pâine (8,18%), fructe proaspete (7,04%) și carne de pasăre (6,88%). În același timp, au existat și ieftiniri față de mai 2025 la cartofi (-11,32%), făină (-4,38%), mălai (-5,27%), fasole boabe și alte leguminoase (-3,08%) și zahăr (-1,32%). Untul a fost mai ieftin cu 0,11%. Context de reglementare și așteptări: BNR a ridicat prognoza pentru finalul lui 2026 INS precizează că, în calculul inflației începând cu august 2025, a fost inclusă încetarea schemei de sprijin pentru plafonarea prețurilor la energia electrică (O.U.G. nr. 6/2025). Pentru gazele naturale, plafonarea prețului pentru consumatorii casnici a încetat de la 1 aprilie și a fost înlocuită cu un nou mecanism de protejare, prevăzut în OUG 12/2026. Pe partea de anticipații, Banca Națională a României a revizuit în creștere prognoza de inflație pentru finalul lui 2026 la 5,5% (de la 3,9% anterior) și estimează 2,9% la sfârșitul lui 2027, conform datelor prezentate în luna mai de guvernatorul Mugur Isărescu. [...]