Știri

Știri din categoria Inflație

Banca Centrală Europeană anticipează o inflație de până la 3,1% în T2 2026, pe fondul scumpirii energiei în contextul războiului din Orientul Mijlociu, potrivit Economedia, care citează Agerpres și ultimul buletin economic al BCE.

Instituția estimează că, după acest vârf, inflația ar urma să coboare la 2,8% în trimestrul al treilea din 2026, pe măsură ce se diminuează prețurile materiilor prime energetice, evoluție reflectată în cotațiile contractelor futures (instrumente financiare care indică prețuri așteptate pentru livrări viitoare). BCE mai arată că, pe termen scurt, inflația va rămâne peste pragul de 2%.

„Un război prelungit în Orientul Mijlociu ar putea determina o creştere a preţurilor la energie mai mare şi mai de durată decât cea prevăzut în prezent, ceea ce va ridica inflaţia în zona euro”.

Pe partea de politică monetară, BCE a menținut în martie dobânda la facilitatea de depozit la 2%. În interiorul Consiliului de Guvernare, discuțiile au rămas deschise: unii membri au considerat prematură o majorare a dobânzilor la ședința de la finalul lunii aprilie, în timp ce alții au luat în calcul această opțiune.

BCE indică mai multe canale prin care șocul energetic s-ar putea transmite în prețuri: o accelerare a creșterilor salariale ca reacție la scumpirea energiei și posibile întreruperi mai ample ale lanțurilor de aprovizionare. Până acum, banca observă că așteptările de inflație din piețele financiare au urcat semnificativ pe termen scurt, dar pe termen lung rămân aproape de 2%.

În același timp, BCE estimează „un avans modest” al PIB în zona euro în primul trimestru din 2026, pe fondul efectelor războiului asupra piețelor de materii prime, veniturilor reale și încrederii globale. În buletin sunt menționate și tensiunile din energie: prețul țițeiului a crescut cu 84% din 18 decembrie 2025 și a ajuns în jur de 104 dolari/baril după atacurile SUA și Israelului asupra Iranului și represaliile Teheranului; gazele în Europa au urcat cu 98%, într-un context în care stocurile sunt la circa 29% din capacitate.

BCE mai avertizează că zona euro riscă să piardă cote de piață la nivel global, invocând probleme persistente de competitivitate, inclusiv structurale, în condițiile în care exporturile totale au scăzut cu 0,4% în trimestrul al patrulea din 2025.

Recomandate

Un nou șoc energetic riscă să țină inflația ridicată în Europa , chiar și în scenariul în care conflictul din Orientul Mijlociu s-ar încheia rapid, avertizează economistul-șef al Băncii Centrale Europene (BCE), Philip Lane , potrivit Wall-Street . Mesajul este relevant pentru companii și consumatori deoarece indică presiuni prelungite pe costuri, dincolo de scumpirea inițială a energiei. De ce ar putea persista scumpirile, chiar dacă petrolul se corectează Lane spune că, deși istoric prețul petrolului a revenit după episoade de creșteri bruște, de data aceasta costurile cu energia ar putea rămâne ridicate mai mult timp. Motivele invocate țin de refacerea stocurilor și de eforturile țărilor de a-și diversifica „mixul energetic” (combinația de surse de energie folosite). În acest context, oficialul BCE atrage atenția asupra „efectelor de a doua rundă” – adică scumpiri care se propagă din energie către alte bunuri și servicii și care pot rămâne în economie chiar dacă șocul inițial începe să se atenueze. „Chiar dacă șocul energetic inițial începe să se inverseze, efectele de a doua rundă vor persista pentru o vreme.” Implicații pentru dobânzile din zona euro: piețele văd mai multe majorări decât economiștii După creșterea prețurilor pe fondul șocului energetic, piețele financiare pariază pe două majorări ale dobânzilor din partea BCE și estimează la aproximativ 50% șansele unei a treia majorări în următorul an, notează materialul, citând Reuters. În paralel, un sondaj Reuters indică o poziție mai prudentă în rândul economiștilor: aceștia anticipează două majorări, urmate de o reducere a dobânzilor la mijlocul anului 2027. Lecția BCE: recunoașterea șocului, fără reacții exagerate Lane a mai spus că șocurile energetice pot declanșa mecanisme „neliniare” care amplifică scumpirile, dar a subliniat că situația nu este identică cu cea de acum patru ani, când întreruperile de aprovizionare asociate războiului din Ucraina și cererea puternică de după redeschiderea post-Covid au împins inflația în sus. În viziunea sa, băncile centrale trebuie să recunoască șocurile substanțiale și potențialul lor impact asupra inflației, însă să evite reacțiile disproporționate în politica monetară. Un punct cheie rămâne ancorarea așteptărilor: BCE vrea să prevină formarea unei convingeri persistente că inflația va rămâne „prea mare pentru prea mult timp”, ceea ce ar putea influența deciziile de preț și salarii în economie. [...]

BCE avertizează că șocul energetic din războiul din Iran poate împinge inflația în sus și poate frâna creșterea în UE , potrivit Agerpres , care citează raportul de stabilitate financiară publicat miercuri de Banca Centrală Europeană. În evaluarea BCE, majorarea prețurilor la energie afectează atât companiile, cât și creditorii din Uniunea Europeană, punând presiune pe costuri și, implicit, pe dinamica inflației, în timp ce creșterea economică este perturbată. Vicepreședintele BCE, Luis de Guindos , a indicat că actualul șoc de aprovizionare cu energie riscă să ducă la o inflație și mai ridicată și la o creștere economică mai slabă. În același timp, el a avertizat că tensiunile pot alimenta volatilitatea piețelor și pot afecta capacitatea de plată a datoriilor, în contextul unor costuri de finanțare mai mari și al unei economii cu ritm de creștere atenuat. De ce contează pentru inflație și finanțare Raportul BCE leagă direct șocul energetic de riscuri macrofinanciare: scumpirea energiei poate prelungi presiunile inflaționiste, iar combinația dintre inflație, creștere mai slabă și finanțare mai scumpă poate pune presiune pe debitori și pe stabilitatea piețelor. Riscuri suplimentare: incertitudine geoeconomică și creditori nebancari BCE mai arată că „stresul acut geoeconomic” este amplificat de incertitudinile legate de comerțul global și cooperarea internațională și atrage atenția asupra creșterii riscurilor de securitate cibernetică și a amenințărilor hibride la adresa infrastructurii critice. Separat, instituția spune că monitorizează atent practicile de creditare ale creditorilor nebancari, descrise ca fiind adesea „opace”. Deși în zona euro nu sunt semnalate „temeri sistemice”, BCE avertizează că piețele private opace și interconectate necesită supraveghere, inclusiv din cauza riscurilor de contagiune, în special din SUA, și a posibilității unor vânzări forțate de active care ar putea amplifica turbulențele de pe piață. [...]

Banca centrală a Coreei avertizează că bonusurile uriașe din industria de cipuri pot alimenta inflația , după ce a inclus plățile de performanță acordate de Samsung Electronics și SK Hynix între factorii de risc pentru stabilitatea prețurilor, potrivit IT Home . În raportul privind stabilitatea prețurilor publicat la 17 iunie, banca centrală arată că bonusurile de ordinul „sutelor de mii de dolari” pe angajat pot împinge în sus nivelul general al salariilor din economie. Instituția a constatat că, în primul trimestru, bonusurile speciale din sectorul IT au crescut cu 60,6% față de anul anterior, în timp ce salariile din alte industrii au avansat cu doar 2,1%, diferență care a adus cele două companii în zona de interes pentru politica monetară. De ce contează pentru inflație și dobânzi Banca centrală a menținut în mai rata de politică monetară la 2,50% și estimează o inflație anuală de 2,7%, peste ținta de 2%. Guvernatorul Shin Hyun-song a spus că prețurile de consum vor continua să crească, iar inflația din a doua jumătate a anului ar putea ajunge aproape de 3%. În analiza sa, banca centrală a simulat mecanismul de transmitere al bonusurilor concentrate: dacă ponderea firmelor care plătesc bonusuri mari către top 10% dintre angajați crește cu o treaptă, după aproximativ cinci luni indicele prețurilor de consum ar urca cu 0,05 puncte procentuale. Instituția subliniază că acest efect întârziat este diferit de cel al creșterilor salariale generalizate. Cum se ajunge la bonusuri atât de mari Conform informațiilor citate, SK Hynix a convenit din septembrie anul trecut să aloce 10% din profitul operațional pentru bonusurile angajaților. Samsung, după ce sindicatul a amenințat în mai cu o grevă de 18 zile, a promis 10,5% din profitul operațional al diviziei de semiconductori pentru bonusuri. Pe baza acestor formule, publicația notează estimări care duc bonusurile individuale la sute de milioane de woni și menționează că, în anumite scenarii, veniturile din bonusuri ale angajaților SK Hynix de anul viitor ar putea ajunge aproape de 900.000 de dolari (aprox. 4,1 milioane lei, la un curs orientativ). Efecte în economie: consum și presiune pe salarii Banca centrală indică deja efecte de propagare: organizațiile sindicale folosesc aceste bonusuri ca argument în negocierile pentru salariul minim de anul viitor, iar în provincia Gyeonggi (unde sunt amplasate fabricile celor două companii) creșterea consumului pe carduri ar fi peste media națională, cu avans puternic la vânzările de bunuri de lux. Contextul este „super-ciclul” de cerere pentru cipuri de memorie, alimentat de investițiile în inteligență artificială: cererea de memorie cu lățime mare de bandă (HBM), utilizată în acceleratoare pentru AI, a dus la profituri operaționale record, iar mecanismele de bonusare legate de profit transformă aceste câștiguri în venituri cash mari pentru angajații din diviziile de cipuri. În paralel, un oficial de rang înalt, Kim Yong-beom, a lansat recent pe Facebook ideea unui „dividend pentru toți”, însă guvernul a transmis ulterior că nu există planuri pentru o astfel de politică. [...]

Banca centrală din Coreea de Sud avertizează că bonusurile record din industria cipurilor pot alimenta inflația , într-un moment în care scumpirile sunt deja peste ținta oficială, potrivit HotNews . Îngrijorarea autorităților monetare este că plățile excepționale către angajați pot împinge în sus atât cererea de consum, cât și costurile, dacă presiunea pentru creșteri salariale se extinde și în alte sectoare. Într-un raport publicat pe 17 iunie, banca centrală arată că inflația din acest an a fost alimentată în principal de creșterea prețurilor la energie, pe fondul conflictului dintre Iran și Israel. În același timp, instituția avertizează că presiunile inflaționiste ar putea continua pe măsură ce veniturile populației cresc, iar majorările salariale se propagă în economie. Bonusuri excepționale în companii-cheie din tehnologie Banca centrală indică explicit bonusurile foarte mari plătite în companii precum SK Hynix și Samsung Electronics . Conform informațiilor din presa sud-coreeană citate în articol, SK Hynix a convenit ca 10% din profitul operațional să fie distribuit angajaților sub formă de bonusuri, iar la Samsung lucrătorii din divizia de cipuri ar urma să primească bonusuri speciale echivalente cu 10,5% din profitul operațional al diviziei. Estimările citate de Reuters indică niveluri care depășesc standardele obișnuite ale pieței muncii: un angajat din sectorul memoriilor electronice, cu un salariu anual de bază de aproximativ 80 de milioane de woni (52.400 de dolari), ar putea încasa bonusuri totale de aproximativ 626 de milioane de woni (410.000 de dolari). În cazul SK Hynix, bonusurile ar putea depăși 700 de milioane de woni (aprox. 455.000 de dolari), dacă societatea atinge profitul anual estimat de 250 de trilioane de woni. De ce contează pentru inflație: efect de contagiune salarială și cerere mai mare În mod normal, bonusurile nu sunt considerate o sursă majoră de inflație, deoarece nu sunt venituri permanente. Banca centrală avertizează însă că, atunci când ajung la niveluri „excepționale”, pot declanșa un efect de contagiune: alte industrii pot cere majorări similare, ceea ce ar amplifica atât consumul, cât și costurile de producție. Primele semne: boom pe segmentul de lux și efecte pe bursă Articolul notează că retailerii ar beneficia deja de afluxul de bani. Viceguvernatorul băncii centrale, Lee Jiho, spune că vânzările au crescut semnificativ în orașe precum Suwon și în departamentele de produse de lux ale marilor magazine universale, pe fondul cheltuielilor mai mari pentru genți, bijuterii și ceasuri. În provincia Gyeonggi, unde se află principalele fabrici ale Samsung și SK Hynix, cheltuielile cu cardul au crescut mai rapid decât în alte regiuni. Tendința s-a reflectat și pe bursă: acțiunile Lotte Shopping au urcat cu peste 148% de la începutul anului, Hyundai Department Store a avansat cu 120%, iar Shinsegae a crescut cu aproximativ 190%, pe fondul așteptărilor privind continuarea consumului de lux alimentat de bonusurile din sectorul tehnologic. [...]

Deși IPC a rămas neschimbat în mai, inflația din Bulgaria continuă să redistribuie costurile între sectoare , cu scumpiri în servicii și utilități și ieftiniri la alimente, un mix care complică bugetarea pentru companii și gospodării, potrivit Mediafax . În mai 2026, indicele prețurilor de consum (IPC) a fost stabil față de aprilie, însă inflația anuală a ajuns la 6,9%, menținând un nivel ridicat, dar relativ stabilizat. Publicația notează că inflația cumulată de la începutul anului (mai 2026 raportat la decembrie 2025) s-a situat la 3,8%, iar inflația medie anuală pentru perioada iunie 2025 – mai 2026 a fost de 5%. Stabilitate „la total”, volatilitate în interiorul coșului Datele arată o temperare față de luna anterioară: în aprilie 2026 , inflația lunară a fost de 1,8%, iar cea anuală de 6,8%. Estimările preliminare indicau valori mai ridicate, însă datele finale au confirmat o ajustare în jos, conform materialului citat. În același timp, evoluția anuală din lunile precedente a fost volatilă, cu oscilații între 3,3% și 4,1% (după 3,5% în ianuarie), ceea ce sugerează o stabilizare graduală, dar cu mișcări încă ample de la o lună la alta. Cine împinge prețurile în sus și unde apar ieftiniri Pe componente, semnalele sunt mixte. În mai, au fost consemnate creșteri de prețuri în mai multe zone, inclusiv: restaurante și hoteluri; băuturi alcoolice și tutun; transporturi și comunicații; sănătate; utilități; bunuri de uz casnic și îmbrăcăminte. În sens opus, scăderi de prețuri au fost observate la: divertisment și activități culturale; produse alimentare și băuturi nealcoolice; produse de îngrijire personală. Prețurile din educație și servicii financiare au rămas stabile, potrivit aceleiași surse. La alimente, dinamica a fost împărțită: cartofii, citricele, cafeaua, zahărul și produsele din carne s-au scumpit, în timp ce legumele proaspete, ouăle, carnea de porc, orezul și unele lactate s-au ieftinit. Presiunea acumulată rămâne mare pe termen lung Chiar dacă luna mai a adus o pauză la nivelul indicelui general, presiunea acumulată rămâne semnificativă: inflația cumulată pe ultimii trei ani a ajuns la 13,4%, iar pe cinci ani la 44,3%, arată datele prezentate. Pentru mediul de afaceri, această „moștenire” a scumpirilor se vede în costuri mai greu de readus la nivelurile anterioare, chiar și atunci când inflația lunară încetinește. [...]

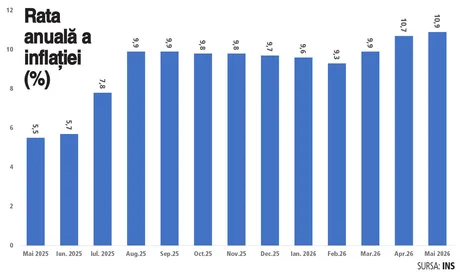

Inflația anuală a urcat la 10,9% în mai 2026, iar scăderea consumului indică o frânare a economiei , pe fondul scumpirilor puternice la energie și carburanți, potrivit Ziarul Financiar , care citează datele Institutului Național de Statistică (INS) . În termeni lunari, indicele prețurilor de consum a crescut cu 0,6% în mai 2026 față de aprilie, în timp ce indicele armonizat al prețurilor de consum (IAPC – indicatorul folosit la nivelul UE pentru comparabilitatea inflației între state) a avansat cu 0,7%. Publicația notează că, în loc să scadă, inflația „crește de la lună la lună”. Pe comparația anuală, inflația s-a dublat față de mai 2025, urcând de la 5,5% la 10,9% în mai 2026. În același timp, ZF arată că inflația a crescut de la 9,7% în decembrie la „aproape 11%” în mai. Scumpirile la utilități și carburanți, presiune directă pe bugete În structura scumpirilor evidențiate, cele mai mari creșteri sunt la energie și combustibili: energia electrică: +55%; benzina: +30%; motorina: +36%. Aceste evoluții se văd deja în cerere: consumul a început să scadă, iar în aprilie este menționată o contracție de 5,4%. Efecte în prognoze și buget: creștere economică revizuită în jos Comisia Națională de Strategie și Prognoză a redus estimarea de creștere economică pentru acest an la 0,1%, de la 1% în decembrie, mai notează ZF. În acest context, publicația indică faptul că rectificarea bugetară din această vară ar urma să fie „cel mai probabil” negativă. Contextul extern invocat este escaladarea tensiunilor din Iran, care a împins în sus inflația la nivel global și a tras în jos previziunile de creștere economică. [...]