Știri

Știri din categoria Companii

Posibila schimbare de strategie la Apple TV ar putea însemna bugete mai mari și mai mult conținut, dacă viitorul CEO al Apple, John Ternus, va încerca să facă serviciul „mai competitiv”, potrivit 9to5Mac.

Miza este relevantă pentru divizia de servicii a Apple: o eventuală accelerare a investițiilor în streaming ar indica o ambiție mai mare într-o piață dominată de jucători cu scară și volume de producție superioare, precum Netflix, Disney+ și HBO Max. În același timp, schimbarea ar veni într-un moment sensibil, pe fondul tranziției de CEO, care poate influența prioritățile companiei inclusiv în zona de servicii.

Publicația notează că Hollywood a pus de mult sub semnul întrebării dacă eforturile Apple în streaming sunt o strategie pe termen lung sau un experiment, iar faptul că Ternus și-a construit cariera în hardware a reaprins aceste întrebări.

În acest context, 9to5Mac citează un raport al Deadline (semnat de Jill Goldsmith), potrivit căruia persoane din interiorul Apple îl descriu pe Ternus drept un utilizator al Apple TV care urmărește conținutul platformei și care ar vrea să o facă „mai competitivă”.

În material sunt menționate câteva elemente care sugerează interes direct pentru zona de conținut:

Deși Apple TV are reputația unui conținut de calitate, publicația o descrie ca pe un jucător de nișă comparativ cu majoritatea competitorilor. Apple nu publică date oficiale despre numărul de abonați, iar serviciul apare rar în statisticile Nielsen privind streamingul.

Un exemplu recent menționat este „Monarch: Legacy of Monsters”, care a intrat în top 10 Nielsen, dar doar pe locul 10.

Apple TV este disponibil la 12,99 dolari pe lună (aprox. 60 lei) sau prin pachetul Apple One, la preț redus, potrivit articolului.

Recomandate

BraveX Aero își dublează „plafonul” de producție printr-un model cu două niveluri și caută 4 milioane de euro (aprox. 20 milioane lei) pentru a finanța extinderea , într-un moment în care cererea din apărare împinge companiile să-și poată crește rapid capacitatea industrială, potrivit Profit . Compania își mărește capacitatea proprie printr-o hală nouă, care va permite fabricarea a până la șapte aeronave pe lună. În paralel, BraveX Aero dezvoltă împreună cu Romaero o „rezervă” industrială externă, care ar urma să ajungă inițial la zece celule de aeronavă pe lună, cu o capacitate planificată de 30 de celule pe lună în 2028. Finanțarea: 4 milioane de euro pentru producție și industrializare BraveX Aero este în procesul unei runde de finanțare de 4 milioane de euro, adresată investitorilor de private equity și fondurilor de investiții. Capitalul atras ar urma să fie direcționat către: extinderea producției; industrializarea noilor platforme; consolidarea poziției pe piața europeană de apărare. CEO-ul BraveX Aero, Răzvan Costea-Bărluțiu, spune că modelul urmărește să combine controlul direct asupra tehnologiei și calității cu posibilitatea de a activa rapid capacitate suplimentară atunci când apar comenzi mari sau cerințe din zona de apărare și securitate. „Construim deliberat un model industrial cu două niveluri. Capacitatea proprie ne oferă control direct asupra tehnologiei, calității și ritmului de dezvoltare, iar colaborarea cu Romaero ne permite să pregătim din timp o rezervă industrială reală.” Noua hală: separarea fluxurilor și creșterea echipei Noua hală, programată să devină complet operațională în august, este dedicată producției de celule compozite și separă acest flux de zona de mecatronică, integrare și testare. Extinderea este susținută de investiții în echipamente, reorganizarea fluxurilor și creșterea echipei de la 23 de membri în prezent la 28 până la finalul anului 2026. Planul companiei vizează aproximativ 50 de angajați până la finalul anului 2028. CTO și fondatorul BraveX Aero, Rareș Racoțean, indică faptul că reorganizarea și echipamentele noi ar trebui să susțină capacitatea de până la șapte aeronave pe lună, menținând controlul asupra proceselor critice și a calității. „Împreună cu noile echipamente și cu extinderea echipei, această organizare ne permite să susținem o capacitate de până la 7 aeronave pe lună, păstrând controlul direct asupra proceselor critice și asupra calității fiecărei platforme.” Parteneriatul cu Romaero: până la 10 celule pe lună, extensibil la 30 în 2028 Colaborarea cu Romaero intră în etapa de pregătire a producției. În septembrie ar urma să fie produsă prima structură de aeronavă pentru BraveX-1, iar în trimestrul IV 2026 cele două companii vor începe pregătirea producției și pentru BraveX-Delta, noua generație de platforme UAV (vehicule aeriene fără pilot) a companiei. În prima fază, Romaero poate adăuga o capacitate de până la zece celule de aeronavă pe lună peste nivelul asigurat de BraveX Aero în unitatea proprie, cu un plan de extindere la 30 de celule pe lună din 2028. După pregătirea operațională, capacitatea suplimentară ar putea fi activată în maximum o săptămână de la apariția unei cerințe ferme de producție. Romaero va asigura și controlul calității pentru operațiunile desfășurate în infrastructura sa, inclusiv prin verificări NDT (testare nedistructivă), pe baza criteriilor și documentației tehnice agreate. „Pregătim o capacitate suplimentară de până la 10 celule pe lună în prima etapă, susținută de procese de control al calității și testare nedistructivă (NDT).” Context: cerere în creștere și programe europene de apărare Strategia este dezvoltată într-un moment în care Uniunea Europeană accelerează investițiile în extinderea capacităților industriale de apărare, inclusiv prin programul SAFE (Security Action for Europe) . BraveX Aero spune că își pregătește capacitățile pentru a putea răspunde viitoarelor programe de achiziții și industrializare la nivel european. În 2026, compania a încheiat campania de validare a platformei Vimana Jet și a început livrările către clienți, menționând și dezvoltarea Vimana Life Saver, precum și continuarea programelor pentru BraveX-Delta și VTOL. BraveX Aero livrează în prezent între 2 și 5 sisteme complete pe lună și colaborează cu peste 15 parteneri din România și din străinătate. [...]

Romaero și BraveX Aero își pregătesc o capacitate industrială „de rezervă” pentru drone, scalabilă până la 30 de celule pe lună din 2028 , într-un parteneriat care pornește cu producția primei structuri de aeronavă fără pilot BraveX-1 din septembrie, potrivit Economica . BraveX Aero își extinde, în paralel, capacitatea proprie printr-o nouă hală care ar urma să permită fabricarea a până la șapte aeronave pe lună, informație relatată de Agerpres . Noua hală este programată să devină complet operațională în august și este dedicată producției de celule compozite, separând acest flux de zona de mecatronică, integrare și testare. Cum se împarte producția între BraveX și Romaero Parteneriatul industrial intră în etapa de pregătire a producției, cu o schemă în două niveluri: producție în facilitățile BraveX și o capacitate externă pregătită din timp la Romaero, activabilă rapid la nevoie. În prima fază, Romaero ar urma să poată adăuga o capacitate de până la zece celule de aeronavă pe lună peste nivelul asigurat de BraveX Aero. Planul prevede extinderea acestei capacități la 30 de celule pe lună începând cu 2028, pe fondul unei cereri „mari” preconizate. După finalizarea pregătirii operaționale, capacitatea suplimentară de la Romaero ar putea fi activată în maximum o săptămână de la apariția unei cerințe ferme de producție, pentru a răspunde atât creșterilor accelerate ale cererii comerciale, cât și unor nevoi de securitate națională. Transfer tehnologic și controlul calității Matrițele necesare ar urma să fie disponibile pentru producția în infrastructura Romaero, iar personalul Romaero va fi instruit de BraveX Aero pe parcursul anului 2026 în procesele și cerințele specifice platformelor. Controlul calității pentru operațiunile desfășurate la Romaero va fi realizat de Romaero, inclusiv prin verificări NDT (testare nedistructivă – metode de control care nu afectează piesa), pe baza criteriilor și documentației tehnice agreate pentru program. „Colaborarea cu BraveX Aero valorifică infrastructura şi competenţele Romaero în producţia şi verificarea celulelor aeronautice. Pregătim o capacitate suplimentară de până la zece celule pe lună în prima etapă, susţinută de procese de control al calităţii şi testare nedistructivă (NDT). Obiectivul comun este ca această capacitate să poată fi activată rapid, pe baza unei planificări industriale clare şi a unui transfer tehnologic bine controlat”, a declarat Speranţa Munteanu, Administrator Special Romaero. Finanțare: rundă de 4 milioane de euro pentru scalare Pentru a susține etapa de dezvoltare, BraveX Aero este în procesul unei runde de finanțare de 4 milioane de euro (aprox. 20 milioane lei), adresată investitorilor de private equity și fondurilor de investiții. Compania spune că banii ar urma să fie direcționați către extinderea producției, industrializarea noilor platforme și consolidarea poziției pe piața europeană de apărare. „Construim deliberat un model industrial cu două niveluri. Capacitatea proprie ne oferă control direct asupra tehnologiei, calităţii şi ritmului de dezvoltare, iar colaborarea cu Romaero ne permite să pregătim din timp o rezervă industrială reală. În sectoarele de apărare şi securitate, capacitatea de a creşte producţia rapid nu trebuie improvizată atunci când apare nevoia; ea trebuie proiectată şi planificată în avans”, a declarat Răzvan Costea-Bărluţiu, CEO BraveX Aero. În trimestrul al patrulea, cele două companii vor începe și pregătirea producției pentru BraveX-Delta, descrisă ca noua generație de platforme UAV (vehicule aeriene fără pilot) dezvoltată de BraveX Aero, cu extinderea treptată a gamei fabricate în parteneriat. Contextul invocat este accelerarea investițiilor UE în capacități industriale de apărare, inclusiv prin programul SAFE (Security Action for Europe). [...]

Aproape 8 din 10 exportatori români vor să se extindă, dar costurile și regulile vamale le pot încetini planurile , potrivit unei analize citate de Economedia . Studiul comandat de FedEx indică o accelerare a ambițiilor de internaționalizare ale IMM-urilor, însă și o presiune tot mai mare din zona logisticii și a reglementărilor. România rămâne puternic ancorată în exporturile intracomunitare: 98% dintre exportatorii români activi vând în Europa. Totuși, apar semnale de diversificare: în afara Europei, cele mai frecvent menționate destinații sunt SUA (20% dintre respondenți) și Asia (15%). Extinderea dincolo de Europa începe să prindă contur Schimbarea se vede și la companiile care se pregătesc să exporte pentru prima dată. Europa rămâne prima opțiune (72%), dar interesul pentru piețe mai îndepărtate crește: 17% dintre potențialii exportatori iau în calcul SUA, iar 13% Asia ca primă destinație. „Pe măsură ce companiile acumulează experiență în comerțul internațional, interesul pentru destinații mai îndepărtate, inclusiv Asia, este în creștere”, spune Jacek Grzeszak, economist senior la Minds&Roses și coautor al studiului. Motivația: diversificarea veniturilor și a bazei de clienți Comparativ cu alte piețe din regiune, antreprenorii români pun mai mult accent pe diversificarea surselor de venit. 32% dintre companiile care exportă deja spun că au intrat pe piețe externe pentru a-și diversifica veniturile, iar în rândul firmelor care analizează acum exportul procentul urcă la 39% (unul dintre cele mai ridicate din regiune, conform studiului). În același timp, percepția asupra beneficiilor este optimistă: 42% cred că extinderea internațională poate aduce creșteri semnificative ale veniturilor și profiturilor; 39% văd o îmbunătățire a stabilității financiare prin diversificare; 42% indică accesul la noi clienți prin platforme și marketplace-uri internaționale; 34% menționează creșterea notorietății brandului și a produselor. Principalele frâne: transportul, taxele vamale și concurența Pe fondul intențiilor de extindere, companiile indică obstacole operaționale și de reglementare. Pentru firmele care analizează intrarea pe piețe externe, 33% spun că costurile transportului internațional sunt un factor-cheie în decizie (peste media regională de 21%). În plus, 34% menționează impactul taxelor vamale și al reglementărilor influențate de schimbări geopolitice, iar 31% semnalează intensificarea concurenței internaționale . În acest context, studiul subliniază importanța accesului la servicii logistice internaționale, inclusiv soluții integrate de transport și expertiză vamală, pentru a reduce complexitatea operațiunilor transfrontaliere. „Pe măsură ce se extind pe piețe mai complexe și mai îndepărtate, accesul la rețele logistice de încredere și la expertiză globală devine esențial”, afirmă Agata Kaim, Head of Marketing Strategy, Eastern Europe, FedEx. Studiul a fost realizat de Minds&Roses pentru FedEx în perioada septembrie–octombrie 2025, pe un eșantion de 826 de IMM-uri din șase țări din Europa Centrală și de Est (România, Polonia, Cehia, Slovacia, Ungaria și Lituania). IMM-urile din România au reprezentat 18,5% din eșantion. [...]

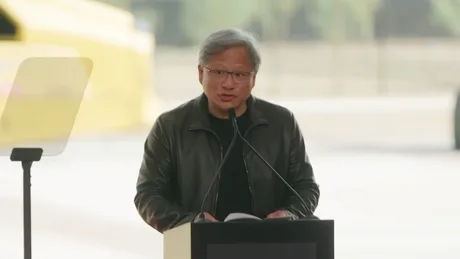

NVIDIA își consolidează poziția în Japonia printr-un acord „mamut” pentru prima „fabrică națională de AI” , mizând nu doar pe tehnologie, ci și pe relația directă cu marii clienți industriali, potrivit Wccftech . În centrul vizitei de la mijlocul lunii iulie a CEO-ului Jensen Huang s-a aflat semnarea unui pachet de livrări descris ca fiind de ordinul „multi-miliardelor de dolari”, destinat să alimenteze prima „fabrică de AI” a Japoniei. Acordul ar include 13.750 de procesoare Vera și 27.500 de GPU-uri Rubin, infrastructura urmând să fie construită în jurul rack-urilor NVIDIA Vera Rubin NVL72 și a rețelisticii Spectrum-X. Ce înseamnă, operațional, acordul pentru „fabrica de AI” Din informațiile prezentate, proiectul ar urma să funcționeze ca o platformă națională de capacitate de calcul pentru aplicații de inteligență artificială, cu implicații directe pentru industria locală. Publicația notează și un angajament al NVIDIA de a susține o inițiativă a Ministerului Economiei, Comerțului și Industriei din Japonia (METI), în care puterea de calcul ar sprijini o tranziție către robotică, pe fondul problemelor demografice ale țării. În același context, sunt menționați „grei” japonezi din auto și robotică industrială care și-ar fi exprimat disponibilitatea de a se alătura demersului, fără ca materialul să ofere nume de companii sau termene de implementare. Miza comercială: relații cu industria și semnale către ecosistem Pe lângă componenta contractuală, articolul insistă pe dimensiunea de „vânzare relațională” într-o piață în care deciziile de investiții sunt puternic influențate de încredere și de contactul direct cu managementul de vârf. Wccftech relatează că președintele Sumitomo Electric, Matsumoto, a spus după întâlnire că Huang are „spiritul unui lider de afaceri japonez din era postbelică”, descriindu-l ca fiind foarte implicat social, inclusiv prin gesturi de curtoazie la masă și prin repetarea aprecierii „delicios!”. În timpul vizitei, Huang ar fi avut și apariții publice informale la Tokyo, inclusiv o sesiune scurtă de întrebări și răspunsuri la un eveniment „Build-a-Claw”, unde ar fi reafirmat că „Vera Rubin” evoluează conform planului și ar fi menționat o posibilă oportunitate viitoare legată de Rapidus , fără detalii suplimentare. În lipsa unor termene, valori exacte ale contractelor sau a unei structuri publice a proiectului, rămâne de urmărit cum va fi transformat acest pachet de livrări într-o capacitate operațională și ce rol concret va avea în programele METI pentru robotică. [...]

Samsung taie peste 800 de posturi în operațiunile de electronice de consum din SUA , într-o mișcare descrisă intern drept o „reducere a forței de muncă la nivel de întreprindere”, pe fondul presiunilor de cost și al unei reorganizări care include relocarea sediului, potrivit Wccftech . Cea mai mare parte a reducerilor vizează Samsung Electronics America (SEA) din Englewood Cliffs, New Jersey , unde compania a eliminat 739 de roluri, în contextul pregătirilor pentru mutarea sediului central în Texas. Înainte de această rundă, biroul avea aproximativ 1.200 de angajați, conform publicației. Separat, Samsung ar fi concediat în jur de 100 de angajați din biroul diviziei Mobile din Plano, Texas . În total, aceste măsuri duc la peste 800 de posturi eliminate în operațiunile din SUA asociate segmentului de electronice de consum. Document intern: „enterprise-wide reduction-in-force” Wccftech notează că un document intern SEA, consultat de Reuters, i-a notificat pe unii angajați la 30 iunie despre o „enterprise-wide reduction-in-force” (reducere de personal la nivelul întregii organizații), menționând un „număr semnificativ de impacturi”. Compania susține că majoritatea angajaților afectați au primit oferte de relocare, însă o parte au fost concediați, potrivit informațiilor prezentate. Context: profituri mari în memorie, presiune pe diviziile orientate către consumatori Analiza plasează aceste tăieri într-un contrast mai larg între performanța diviziei de memorii și dificultățile unităților orientate către consumatori. În SUA, Samsung Electronics avea 11.770 de angajați la finalul lui 2025, inclusiv personalul din divizia de cipuri. În paralel, Samsung Mobile ar urma să fie afectată de costuri ridicate legate de memorie și se pregătește să raporteze, potrivit articolului, prima pierdere operațională din istoria sa. Wccftech citează estimări ale Samsung Securities potrivit cărora divizia Mobile, împreună cu Network Business, ar putea înregistra o pierdere operațională de 5,84 trilioane won (aprox. 19,5 miliarde lei) în 2026, echivalentul a aproape 4 miliarde dolari (aprox. 18,4 miliarde lei). Pentru cititori, miza este că reducerea de personal din SUA sugerează o ajustare operațională mai amplă la Samsung, într-un moment în care diferențele de performanță între divizii și presiunile de cost par să forțeze decizii de reorganizare și reducere a cheltuielilor în segmentele cu marje mai slabe. [...]

Frații Pavăl își întăresc echipa de management la Carrefour România : potrivit HotNews , Carmen Dumitrache a fost recrutată pentru postul de Director Resurse Umane în Carrefour România, într-un pas care indică prioritizarea integrării operaționale după preluarea recentă a lanțului. Numirea vine după ce frații Pavăl, proprietarii Dedeman, au preluat Carrefour România, iar Dumitrache a fost adusă de la rețeaua de magazine de proximitate Froo, deținută de grupul polonez Zabka. Informația este relatată inițial de Profit.ro , citat de HotNews. [...]