Știri

Știri din categoria Fiscalitate

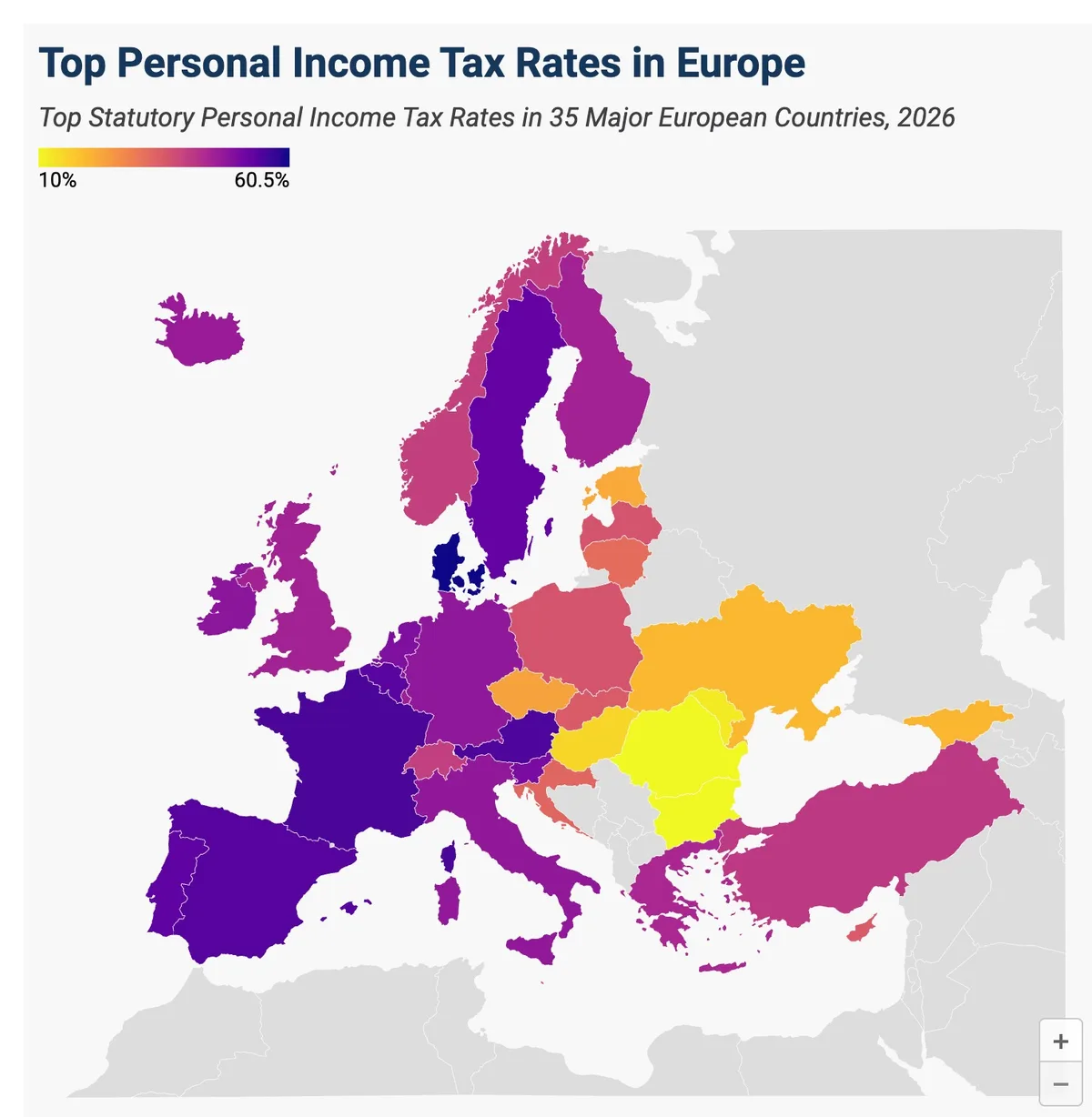

România are printre cele mai mici cote maxime de impozitare a veniturilor din Europa, arată datele publicate de Tax Foundation, analiză invocată de analistul Iancu Guda într-o postare publică. Conform datelor pentru 2026, cota maximă de impozit pe venit în România este de 10%, la același nivel cu Bulgaria și mult sub media țărilor europene din OCDE, care ajunge la 43,4%.

Clasamentul arată diferențe semnificative între state. Cele mai ridicate cote maxime sunt în:

La polul opus, pe lângă România (10%), se află:

Datele includ ratele combinate la nivel central și local, fără contribuțiile sociale. Majoritatea statelor europene aplică un sistem progresiv, unde impozitul crește odată cu venitul, în timp ce România utilizează o cotă unică.

În analiza sa, Iancu Guda subliniază că, deși contribuțiile sociale și de sănătate sunt peste media europeană, alte tipuri de venituri – chirii, dividende, câștiguri bursiere, drepturi de autor sau activități independente – sunt taxate mai redus comparativ cu multe state din Uniunea Europeană. El arată că salariul mediu din România reprezintă circa 55% din media UE, iar PIB pe locuitor aproximativ 72%, însă nivelul mediu ponderat al taxării veniturilor este la circa o treime din media europeană.

În acest context, analistul susține că eventualele ajustări fiscale ar trebui să vizeze reforma sectorului public și reducerea economiei subterane, nu majorări suplimentare pentru mediul privat. El mai invocă date privind migrația, afirmând că România înregistrează de trei ani consecutiv un sold pozitiv de aproximativ 100.000 de persoane, cu mai mulți intrând în țară decât plecând.

Dezbaterea privind nivelul taxării rămâne însă legată de echilibrul dintre competitivitate fiscală, finanțarea serviciilor publice și sustenabilitatea bugetară, într-un moment în care mai multe state europene ajustează sau majorează cotele maxime de impozitare.

Recomandate

Pachetul fiscal al Comisiei Europene ar putea relaxa semnificativ deductibilitatea dobânzilor pentru companiile din România , prin creșterea pragului minim obligatoriu („safe harbour”) de la nivelurile aplicate acum local la 3 milioane de euro (aprox. 15 milioane lei), potrivit unei analize publicate de Economedia , bazată pe evaluarea experților Forvis Mazars . Pachetul de simplificare fiscală, publicat de Comisia Europeană la 24 iunie 2026, vizează reducerea complexității în impozitarea directă și a costurilor de conformare generate de suprapunerea normelor și a obligațiilor de raportare. Propunerile trebuie însă negociate și aprobate de statele membre, iar adoptarea necesită unanimitate, ceea ce face puțin probabilă intrarea în vigoare înainte de 2027. Miza pentru România: deductibilitatea costurilor de finanțare În forma analizată, una dintre cele mai relevante schimbări pentru contribuabilii din România privește limitarea deductibilității costurilor excedentare ale îndatorării (în practică, o parte din dobânzi și costuri de finanțare). În prezent, România aplică reguli mai restrictive decât standardul minim european: costurile excedentare ale îndatorării sunt, în general, deductibile până la un prag de 500.000 de euro pentru finanțările de la persoane afiliate și până la 1 milion de euro pentru totalul finanțărilor (afiliați și terți), la care se adaugă un prag variabil în limita a 30% din EBITDA ajustat. Propunerea Comisiei ar majora pragul minim obligatoriu („safe harbour”) la 3 milioane de euro și l-ar indexa anual. Lucian Dumitru, Tax Partner, Forvis Mazars în România, spune că schimbarea ar însemna o relaxare importantă față de regimul actual și ar permite deducerea anuală a unei părți mai mari din costurile de finanțare, cu efecte potențiale asupra bazei de calcul a impozitului pe profit. „Potrivit propunerii Comisiei Europene, pragul minim obligatoriu de deductibilitate (safe harbour) ar urma să fie majorat la 3 milioane de euro și indexat anual. Această modificare ar reprezenta o relaxare semnificativă a regimului fiscal aplicabil în prezent în România, permițând companiilor să deducă anual o parte mai mare din costurile de finanțare și având, totodată, implicații potențiale asupra bazei de calcul a impozitului pe profit.” Directiva „Omnibus”: ce mai poate schimba în conformare și litigii Pachetul include o propunere de Directivă „Omnibus” care ar modifica, printr-un singur act legislativ, șase directive și cadre fiscale existente. Printre direcțiile menționate în analiză: simplificarea procedurilor privind impozitele cu reținere la sursă în tranzacțiile transfrontaliere; actualizări în Directiva anti-evitare (ATAD), inclusiv pe limitarea deductibilității dobânzilor, societăți străine controlate (CFC) și regula generală antiabuz (GAAR); simplificarea normelor pentru reorganizări și fuziuni transfrontaliere; îmbunătățirea mecanismelor de soluționare a litigiilor fiscale între statele membre. Analiza notează și posibile obligații noi pentru România, precum introducerea „group escape rule” (o regulă de exceptare la nivel de grup) și excluderi obligatorii pentru anumite împrumuturi cu risc redus acordate de terți, pentru proiecte de investiții publice pe termen lung și pentru finanțări din domeniul apărării. Pe zona de litigii, Liviu Gheorghiu, Tax Partner, Forvis Mazars în România, indică o consolidare a cadrului european de soluționare a disputelor, cu proceduri mai clare și mai puține obstacole practice, ceea ce ar putea face mai previzibile și accesibile mecanismele pentru cazuri transfrontaliere (inclusiv dubla impunere și prețuri de transfer). „Obiectivul este ca mecanismele de soluționare a litigiilor fiscale transfrontaliere, inclusiv cele privind dubla impunere și prețurile de transfer în care sunt implicate entități din România, să devină mai previzibile și mai accesibile pentru contribuabili.” Reforma DAC: raportări mai puține, reguli reunite într-un singur act În paralel, Comisia propune o reformă amplă a Directivei privind cooperarea administrativă (DAC), care a devenit un set complex de obligații după extinderile succesive din 2011 încoace (DAC1–DAC9). Direcția generală: reunirea dispozițiilor într-o singură directivă și simplificarea raportărilor, fără reducerea standardelor de transparență. Pentru contribuabilii din România, analiza menționează, între altele: notificare unică la nivel de grup pentru obligațiile din DAC4 și DAC9, reducerea raportărilor în temeiul DAC6 (inclusiv exceptarea grupurilor care intră sub incidența Pilonului II), extinderea termenelor de raportare și îmbunătățirea calității datelor prin instrumente de validare a codurilor de identificare fiscală (TIN). Cine e cel mai expus și ce urmează Propunerile sunt relevante în special pentru companiile cu activități în mai multe state membre, care folosesc finanțări transfrontaliere, au impozite cu reținere la sursă, derulează reorganizări corporative sau au cerințe complexe de raportare. Procesul legislativ abia începe, iar forma finală depinde de negocierile dintre statele membre. În acest context, companiile sunt îndemnate să urmărească evoluțiile și să înceapă evaluarea impactului asupra guvernanței fiscale, raportării și conformării, având în vedere că aplicarea efectivă este puțin probabilă înainte de 2027. [...]

România reține 41,5% din salariul brut prin taxe și contribuții, cel mai mare nivel din UE , potrivit unei analize citate de Mediafax , pe baza datelor Eurostat pentru 2025. Miza economică este directă: ponderea mare a reținerilor reduce venitul net al angajaților și crește costul muncii, cu efecte în consum, recrutare și competitivitate. România, peste media UE și peste toate statele membre În medie, în Uniunea Europeană, taxele și contribuțiile reprezintă 29,1% din salariul brut. România este semnificativ peste acest nivel, cu 41,5% din câștigul brut care ajunge la stat. După România, cele mai ridicate ponderi sunt în: Lituania: 39,1% Belgia: 37,6% Slovenia: 36,9% Germania: 34,8% Danemarca: 34% Ungaria: 33,5% Peste media UE se mai află Luxemburg (32,6%) și Croația (31,5%). La polul opus, Cipru are cele mai mici rețineri (15,1%), urmat de Grecia (17%). Diferențe mari între economiile mari: Germania vs. Spania Dintre cele mai mari patru economii ale UE, Germania are cea mai ridicată pondere a taxelor și contribuțiilor aplicate salariilor (34,8%), în timp ce Spania este la 22,1%. Franța are 26,2%, iar Italia 24,1%. Analiza indică un tipar general: statele din sudul Europei tind să aibă o povară fiscală mai redusă pe salarii, în timp ce în Europa Centrală și de Est nivelurile sunt mai ridicate. Facilitățile pentru familii reduc povara fiscală în UE, dar nu și în România Diferențele devin și mai vizibile la familiile cu copii. Pentru gospodăriile în care un singur părinte lucrează și întreține doi copii, media europeană a taxelor și contribuțiilor scade la 8%. În România, însă, această categorie rămâne cu cea mai mare povară fiscală din UE: 33,4% . În acest segment, Lituania este pe locul al doilea cu 23,8%, la aproape zece puncte procentuale în urma României. Doar Ungaria, Slovenia, Finlanda și Danemarca mai depășesc 20%. În Grecia și Polonia, venitul net poate depăși salariul brut pentru astfel de familii, datorită alocațiilor și facilităților fiscale pentru copii. De ce nu e vorba doar de impozitul pe venit Economistul Alex Mengden, de la Tax Foundation, citat în analiza preluată de Mediafax, susține că taxarea muncii trebuie privită „în ansamblu”, nu doar prin impozitul pe venit, deoarece structura poverii fiscale diferă între state: unele se bazează mai mult pe contribuții sociale, altele pe impozitare directă. Cum au fost făcute calculele Datele provin din statisticile Eurostat pentru 2025, publicate la jumătatea lui 2026 și analizate de Euronews . Comparația pornește de la un angajat singur, fără copii, cu salariul mediu din fiecare stat, și include scenarii pentru alte tipuri de gospodării, pentru a surprinde efectul facilităților fiscale pentru familii. [...]

Premierul Ilie Bolojan susține prelungirea aplicării cotei reduse de TVA pentru persoanele care au semnat antecontracte și nu au putut finaliza tranzacțiile din cauza blocajului de la Agenția Națională de Cadastru și Publicitate Imobiliară (ANCPI) , afectată de un atac cibernetic, potrivit Economedia . Miza este una fiscală: fără o prelungire, o parte dintre cumpărători riscă să piardă accesul la TVA redus din motive administrative, nu comerciale. Bolojan spune că discuțiile din Parlament ar putea viza contractele semnate anul trecut, care „trebuiau închise până la finalul acestei luni”, astfel încât perioada de valabilitate să fie extinsă „cu cel puțin o durată care acoperă zilele de nefuncționare”. „Consider că discuțiile care vor avea loc în Parlament, pentru acordarea unei prelungiri pentru contractele care au fost semnate în cursul anului trecut și care trebuiau închise până la finalul acestei luni, pot fi prelungite ca valabilitate, ca cei care au semnat aceste antecontracte să poată beneficia de TVA redus, cu prelungirea cu cel puțin o durată care acoperă zilele de nefuncționare. Asta vor stabili cei din Parlament.” Ce se întâmplă la ANCPI și când ar putea fi reluată activitatea Premierul afirmă că se lucrează la remediere și că STS, SRI și Directoratul Național de Securitate Cibernetică au transmis că nu au fost afectate datele personale privind proprietățile. În paralel, aplicația care rulează baza de date este transferată în cloudul guvernamental, iar evaluările de securitate sunt programate în perioada imediat următoare. Concret, potrivit declarațiilor sale: transferul aplicației în cloudul guvernamental este „în fază de finalizare”; STS urmează să facă o evaluare de securitate a aplicației; Centrul Național Cyberint va realiza un audit cibernetic pentru a stabili dacă sunt necesare măsuri suplimentare. Bolojan estimează că activitatea ANCPI ar urma să fie reluată „în cursul săptămânii viitoare”, ceea ce ar permite din nou accesarea bazei de date. De ce contează: TVA redus condiționat de termene care nu mai pot fi respectate Din perspectiva fiscalității, problema apare atunci când termenele din antecontracte și condițiile pentru aplicarea TVA redus nu mai pot fi îndeplinite la timp din cauza indisponibilității serviciilor ANCPI. În acest context, prelungirea discutată ar funcționa ca o măsură de „înghețare” a termenelor, astfel încât beneficiul fiscal să nu fie pierdut din cauza zilelor în care instituția nu a funcționat. Premierul a mai arătat că blocajul durează deja de o săptămână și că, până marți, se vor împlini două săptămâni, menționând că o soluție inițială luată în calcul a fost prelungirea programului ANCPI pentru recuperarea zilelor pierdute. [...]

Reducerea TVA la carburanți la 19% și tăierea accizei la motorina standard sunt în centrul unei inițiative legislative depuse în Parlament de fostul ministru al Energiei, Bogdan Ivan , care susține că pachetul ar putea coborî prețurile la pompă, potrivit Mediafax . Ivan afirmă că scumpirea carburanților apasă atât pe consumatori, cât și pe economie, în timp ce statul încasează mai mult din taxele colectate la pompă. În mesajul public, el a legat direct nivelul prețurilor de nivelul veniturilor bugetare, argumentând că „prețuri mai mari” înseamnă „venituri mai mari la buget”. Ce prevede pachetul propus și de ce contează fiscal Proiectul descris de Ivan include mai multe intervenții fiscale și de piață, cu impact direct asupra prețului final: reducerea TVA la carburanți de la 21% la 19%; acciză redusă la motorina standard; reinstituirea „situației de criză pe piață” (formulare folosită de inițiator); plafonarea adaosului comercial pe întreg lanțul valoric; exportul de motorină permis doar cu acordul ministerului de resort. Din perspectiva fiscalității, miza este dublă: pe de o parte, reducerea TVA și a accizei ar diminua încasările unitare ale statului din fiecare litru vândut; pe de altă parte, inițiatorul susține că efectul urmărit este ieftinirea la pompă, cu potențiale efecte în lanț în economie (costuri de transport și distribuție). Calendar politic: când ar putea intra la vot Bogdan Ivan a cerut parlamentarilor să susțină proiectul în viitoarea sesiune extraordinară și a solicitat ca dezbaterea să nu fie transformată într-o confruntare politică. „Nu folosiți această inițiativă pentru răfuieli politice sau ideologice. Am mare încredere că, în absența unui ordin de partid, 99% dintre parlamentari ar vota pentru reducerea prețului carburanților în această formă”, a transmis Ivan. În acest moment, informațiile disponibile se limitează la anunțul depunerii inițiativei și la elementele enumerate de inițiator; articolul nu oferă detalii despre calendarul procedural exact, avize sau un impact bugetar estimat. [...]

ANAF a sesizat Parchetul după ce a identificat o schemă de facturare fictivă în construcții, cu un prejudiciu estimat la circa 4,6 milioane de lei , potrivit Mediafax . Inspectorii Direcției Generale Antifraudă Fiscală (DGAF) spun că mecanismul ar fi fost folosit de mai mulți operatori economici din zona construcțiilor rezidențiale și nerezidențiale. Investigația vizează un „circuit de facturare fictivă” construit prin intermediul mai multor societăți comerciale interpuse, care nu aveau capacitate operațională reală sau prezentau un comportament fiscal considerat inadecvat. În urma verificărilor, ANAF a sesizat autoritățile de urmărire penală specializate. Cum ar fi funcționat mecanismul și ce efecte fiscale are Conform inspectorilor antifraudă, firmele implicate ar fi emis facturi pentru servicii care nu reflectau operațiuni economice reale. Documentele ar fi fost folosite ulterior pentru: înregistrarea unor cheltuieli fictive în contabilitate; deducerea nelegală a TVA, cu scopul reducerii obligațiilor fiscale către stat. ANAF mai arată că, pe parcursul controalelor, inspectorii s-au confruntat cu dificultăți după ce o parte dintre reprezentanții legali ai societăților implicate nu au pus la dispoziție documentele și informațiile solicitate. Impact dincolo de buget: efecte asupra drepturilor sociale Potrivit ANAF, efectele presupusului mecanism nu s-ar fi limitat la prejudicierea bugetului de stat. Instituția susține că persoane care ar fi trebuit să beneficieze de statutul de salariat ar fi fost private de drepturile aferente sistemului public de asigurări sociale , inclusiv de asigurările de sănătate și pensie. Separat, inspectorii afirmă că persoana considerată coordonatorul mecanismului evazionist își afișa pe rețelele sociale un stil de viață opulent, cu bunuri și accesorii de lux, proprietăți exclusiviste, vacanțe în destinații exotice și sume importante de bani în numerar. În acest stadiu, ANAF indică un prejudiciu „estimat” la aproximativ 4,6 milioane de lei, iar cazul a fost trimis către organele de urmărire penală, care urmează să stabilească eventualele responsabilități și încadrarea faptelor. [...]

Un circuit de facturare fictivă din construcții a generat un prejudiciu estimat la 4,6 milioane de lei , iar cazul arată miza fiscală a controalelor ANAF pe lanțuri de firme fără activitate reală și pe deduceri nelegale de TVA, potrivit Economica . Inspectorii ANAF Antifraudă au identificat un mecanism „complex” de fraudă fiscală, construit prin intermediul mai multor societăți comerciale interpuse, descrise ca având fie lipsă de capacitate operațională reală, fie un comportament fiscal inadecvat. Aceste entități au emis în principal facturi pentru prestări de servicii care nu reflectau operațiuni economice reale, arată instituția. Documentele au fost folosite pentru două efecte fiscale directe: înregistrarea în contabilitate a unor cheltuieli fictive și deducerea nelegală a TVA, cu scopul diminuării obligațiilor fiscale către bugetul de stat. În timpul controalelor, o parte dintre reprezentanții legali ai firmelor implicate s-au sustras verificărilor, neprezentând documentele și informațiile solicitate de inspectori. Impactul depășește bugetul: efecte asupra angajaților ANAF indică și o consecință socială a mecanismului: persoanele care ar fi trebuit să beneficieze de statutul de salariat ar fi fost private de protecția sistemului public de asigurări sociale, inclusiv de drepturile privind asigurările sociale de sănătate și pensie. Ce semnal transmite ANAF și ce urmează Instituția spune că își intensifică acțiunile de combatere a fraudelor fiscale complexe, inclusiv prin monitorizarea și corelarea informațiilor din mediul online, și că va continua identificarea persoanelor care folosesc societăți fără activitate economică reală pentru a se sustrage de la plata obligațiilor fiscale. În același caz, investigațiile ANAF menționează că persoana identificată ca având un rol de coordonare își promova în mediul online un stil de viață extravagant, afișând bunuri de lux, proprietăți, vacanțe exotice și sume importante de bani în numerar, în timp ce mecanismul producea prejudiciul estimat. [...]