Știri

Știri din categoria Fiscalitate

Peste 60% dintre români cred că impozitele pe proprietate sunt mai mari decât în UE, potrivit Economedia, care citează un sondaj INSCOP publicat luni. Datele indică o percepție de „impozitare excesivă” la nivelul populației, deși directorul INSCOP Research susține că indicatorii comparativi plasează România între statele cu taxe pe proprietate reduse în Uniunea Europeană.

Sondajul arată că 62,4% dintre respondenți consideră că impozitele pe proprietate din România sunt mai mari decât în alte state membre UE. În același timp, 14,5% cred că sunt mai mici, iar 10,8% spun că sunt aproximativ la fel. Rezultatele conturează o diferență clară între percepția publică și comparațiile fiscale invocate de institut, cu potențial de impact asupra acceptării unor eventuale modificări de taxare la nivel local.

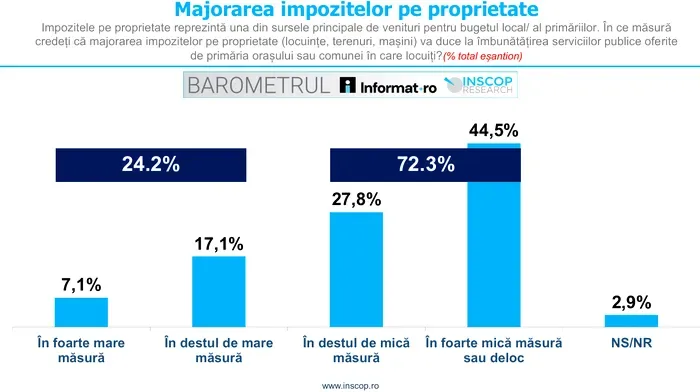

Pe lângă comparația cu UE, cercetarea a testat și așteptările legate de „ce primesc” contribuabilii în schimbul unor impozite mai mari, adică îmbunătățirea serviciilor publice oferite de primărie. Aici, răspunsurile sunt mai degrabă sceptice: 24,2% cred că o majorare ar îmbunătăți serviciile publice în destul de mare și foarte mare măsură, în timp ce 44,5% consideră că efectul ar fi în foarte mică măsură sau deloc.

Remus Ștefureac, directorul INSCOP Research, a explicat că această diferență între percepție și „realitatea fiscală europeană” poate avea mai multe cauze. El a indicat lipsa de informații, posibila dezinformare, dar și o problemă de legitimitate în raportarea la stat, în condițiile în care taxele fixe sunt resimțite mai apăsător de persoanele cu venituri mai mici și costuri ridicate ale vieții.

Principalele repere din sondaj, relevante pentru percepția românilor asupra impozitelor pe proprietate, sunt:

Datele au fost culese în perioada 12–15 ianuarie 2026, prin interviuri telefonice (metoda CATI), pe un eșantion de 1.100 de persoane, reprezentativ pentru populația neinstituționalizată de 18 ani și peste. Eroarea maximă admisă este de ±3%, la un nivel de încredere de 95%.

Recomandate

Interzicerea totală a jocurilor de noroc ar putea tăia cel puțin 5 miliarde lei din veniturile bugetare , prin dispariția taxelor specifice industriei, avertizează analistul financiar Iancu Guda , într-o analiză citată de Agerpres . În scenariul unei interdicții „pe orice canal”, statul ar recupera doar componenta de „impact economic” (aprox. 1,6 miliarde lei), în timp ce taxele dedicate sectorului ar dispărea. Miza fiscală: 6,6 miliarde lei impact total, cu o componentă greu de înlocuit Potrivit calculelor prezentate, impactul fiscal total al industriei jocurilor de noroc ar ajunge la aproape 6,6 miliarde lei, împărțit astfel: aproximativ 5 miliarde lei din taxe specifice (autorizare, licențiere, taxe pentru online sau aparate tip slot-machine, contribuția pentru joc responsabil, impozit reținut la sursă pe câștiguri); aproximativ 1,6 miliarde lei din amprenta economică (impozit pe profit și contribuții salariale). Guda susține că, în cazul unei interdicții complete, banii cheltuiți de jucători s-ar redistribui către alte sectoare, însă statul ar putea recupera doar partea de 1,6 miliarde lei, nu și taxele specifice, ceea ce ar duce la o pierdere bugetară de „cel puțin 5 miliarde lei”. De ce contează pentru fiscalitate: sectorul are o „conversie” fiscală peste media economiei Analiza indică o diferență semnificativă între cât se colectează, în medie, din economie și cât se colectează din jocurile de noroc. Conform lui Guda, „conversia” impactului fiscal ca procent din cifra de afaceri este de 37% în industria jocurilor de noroc (6,6 miliarde lei raportat la 17,7 miliarde lei), față de o medie de 19% la nivel național. În termeni simpli, argumentul este că sectorul aduce la buget, raportat la venituri, aproximativ dublu față de media economiei, ceea ce face dificilă compensarea rapidă a pierderii prin alte activități. Context: creștere accelerată a veniturilor industriei și a bazei de taxare Guda notează că salariul mediu net a crescut cu 320% în ultimii 18 ani, de la 1.309 lei (2008) la 5.551 lei (2025) , iar veniturile raportate de industria jocurilor de noroc (CAEN 9200) au urcat cu 580% , de la 2,6 miliarde lei (2008) la 17,7 miliarde lei (2025) . În același timp, analiza susține că asocierea directă între sărăcie și participarea la jocuri de noroc este „înșelătoare” și că fenomenul ține și de variabile sociale, educaționale și comportamentale, nu doar economice. Riscul de piață neagră: presiune pe colectare și pe controlul fiscal Pe lângă efectul direct asupra veniturilor bugetare, Guda avertizează că interzicerea sălilor de jocuri poate împinge o parte importantă a cererii către zona ilegală, în special online, „nelegitimă” și nefiscalizată, unde protecțiile pentru minori și persoane vulnerabile sunt mai greu de aplicat. În sprijinul acestui argument, el invocă date potrivit cărora peste 6.000 de operatori ilegali de jocuri de noroc online ar viza activ consumatorii din UE, iar statele UE ar fi pierdut aproape 23 de miliarde de euro în taxe din cauza scurgerii sumelor către piața neagră. Ce urmează, în logica analizei: accent pe reglementare și separarea legal/ilegal Concluzia lui Guda este că o interdicție, ca măsură unică, creează așteptarea rezolvării dependenței, dar nu rezolvă problema „pe fond” și poate produce efecte adverse: migrarea către zone ilegale și pierderi fiscale. În schimb, el indică drept prioritate întărirea capacității de a delimita și controla zona legală față de cea ilegală și de a reglementa „clar, eficient și echilibrat”. [...]

Pachetul fiscal al Comisiei Europene ar putea relaxa semnificativ deductibilitatea dobânzilor pentru companiile din România , prin creșterea pragului minim obligatoriu („safe harbour”) de la nivelurile aplicate acum local la 3 milioane de euro (aprox. 15 milioane lei), potrivit unei analize publicate de Economedia , bazată pe evaluarea experților Forvis Mazars . Pachetul de simplificare fiscală, publicat de Comisia Europeană la 24 iunie 2026, vizează reducerea complexității în impozitarea directă și a costurilor de conformare generate de suprapunerea normelor și a obligațiilor de raportare. Propunerile trebuie însă negociate și aprobate de statele membre, iar adoptarea necesită unanimitate, ceea ce face puțin probabilă intrarea în vigoare înainte de 2027. Miza pentru România: deductibilitatea costurilor de finanțare În forma analizată, una dintre cele mai relevante schimbări pentru contribuabilii din România privește limitarea deductibilității costurilor excedentare ale îndatorării (în practică, o parte din dobânzi și costuri de finanțare). În prezent, România aplică reguli mai restrictive decât standardul minim european: costurile excedentare ale îndatorării sunt, în general, deductibile până la un prag de 500.000 de euro pentru finanțările de la persoane afiliate și până la 1 milion de euro pentru totalul finanțărilor (afiliați și terți), la care se adaugă un prag variabil în limita a 30% din EBITDA ajustat. Propunerea Comisiei ar majora pragul minim obligatoriu („safe harbour”) la 3 milioane de euro și l-ar indexa anual. Lucian Dumitru, Tax Partner, Forvis Mazars în România, spune că schimbarea ar însemna o relaxare importantă față de regimul actual și ar permite deducerea anuală a unei părți mai mari din costurile de finanțare, cu efecte potențiale asupra bazei de calcul a impozitului pe profit. „Potrivit propunerii Comisiei Europene, pragul minim obligatoriu de deductibilitate (safe harbour) ar urma să fie majorat la 3 milioane de euro și indexat anual. Această modificare ar reprezenta o relaxare semnificativă a regimului fiscal aplicabil în prezent în România, permițând companiilor să deducă anual o parte mai mare din costurile de finanțare și având, totodată, implicații potențiale asupra bazei de calcul a impozitului pe profit.” Directiva „Omnibus”: ce mai poate schimba în conformare și litigii Pachetul include o propunere de Directivă „Omnibus” care ar modifica, printr-un singur act legislativ, șase directive și cadre fiscale existente. Printre direcțiile menționate în analiză: simplificarea procedurilor privind impozitele cu reținere la sursă în tranzacțiile transfrontaliere; actualizări în Directiva anti-evitare (ATAD), inclusiv pe limitarea deductibilității dobânzilor, societăți străine controlate (CFC) și regula generală antiabuz (GAAR); simplificarea normelor pentru reorganizări și fuziuni transfrontaliere; îmbunătățirea mecanismelor de soluționare a litigiilor fiscale între statele membre. Analiza notează și posibile obligații noi pentru România, precum introducerea „group escape rule” (o regulă de exceptare la nivel de grup) și excluderi obligatorii pentru anumite împrumuturi cu risc redus acordate de terți, pentru proiecte de investiții publice pe termen lung și pentru finanțări din domeniul apărării. Pe zona de litigii, Liviu Gheorghiu, Tax Partner, Forvis Mazars în România, indică o consolidare a cadrului european de soluționare a disputelor, cu proceduri mai clare și mai puține obstacole practice, ceea ce ar putea face mai previzibile și accesibile mecanismele pentru cazuri transfrontaliere (inclusiv dubla impunere și prețuri de transfer). „Obiectivul este ca mecanismele de soluționare a litigiilor fiscale transfrontaliere, inclusiv cele privind dubla impunere și prețurile de transfer în care sunt implicate entități din România, să devină mai previzibile și mai accesibile pentru contribuabili.” Reforma DAC: raportări mai puține, reguli reunite într-un singur act În paralel, Comisia propune o reformă amplă a Directivei privind cooperarea administrativă (DAC), care a devenit un set complex de obligații după extinderile succesive din 2011 încoace (DAC1–DAC9). Direcția generală: reunirea dispozițiilor într-o singură directivă și simplificarea raportărilor, fără reducerea standardelor de transparență. Pentru contribuabilii din România, analiza menționează, între altele: notificare unică la nivel de grup pentru obligațiile din DAC4 și DAC9, reducerea raportărilor în temeiul DAC6 (inclusiv exceptarea grupurilor care intră sub incidența Pilonului II), extinderea termenelor de raportare și îmbunătățirea calității datelor prin instrumente de validare a codurilor de identificare fiscală (TIN). Cine e cel mai expus și ce urmează Propunerile sunt relevante în special pentru companiile cu activități în mai multe state membre, care folosesc finanțări transfrontaliere, au impozite cu reținere la sursă, derulează reorganizări corporative sau au cerințe complexe de raportare. Procesul legislativ abia începe, iar forma finală depinde de negocierile dintre statele membre. În acest context, companiile sunt îndemnate să urmărească evoluțiile și să înceapă evaluarea impactului asupra guvernanței fiscale, raportării și conformării, având în vedere că aplicarea efectivă este puțin probabilă înainte de 2027. [...]

România reține 41,5% din salariul brut prin taxe și contribuții, cel mai mare nivel din UE , potrivit unei analize citate de Mediafax , pe baza datelor Eurostat pentru 2025. Miza economică este directă: ponderea mare a reținerilor reduce venitul net al angajaților și crește costul muncii, cu efecte în consum, recrutare și competitivitate. România, peste media UE și peste toate statele membre În medie, în Uniunea Europeană, taxele și contribuțiile reprezintă 29,1% din salariul brut. România este semnificativ peste acest nivel, cu 41,5% din câștigul brut care ajunge la stat. După România, cele mai ridicate ponderi sunt în: Lituania: 39,1% Belgia: 37,6% Slovenia: 36,9% Germania: 34,8% Danemarca: 34% Ungaria: 33,5% Peste media UE se mai află Luxemburg (32,6%) și Croația (31,5%). La polul opus, Cipru are cele mai mici rețineri (15,1%), urmat de Grecia (17%). Diferențe mari între economiile mari: Germania vs. Spania Dintre cele mai mari patru economii ale UE, Germania are cea mai ridicată pondere a taxelor și contribuțiilor aplicate salariilor (34,8%), în timp ce Spania este la 22,1%. Franța are 26,2%, iar Italia 24,1%. Analiza indică un tipar general: statele din sudul Europei tind să aibă o povară fiscală mai redusă pe salarii, în timp ce în Europa Centrală și de Est nivelurile sunt mai ridicate. Facilitățile pentru familii reduc povara fiscală în UE, dar nu și în România Diferențele devin și mai vizibile la familiile cu copii. Pentru gospodăriile în care un singur părinte lucrează și întreține doi copii, media europeană a taxelor și contribuțiilor scade la 8%. În România, însă, această categorie rămâne cu cea mai mare povară fiscală din UE: 33,4% . În acest segment, Lituania este pe locul al doilea cu 23,8%, la aproape zece puncte procentuale în urma României. Doar Ungaria, Slovenia, Finlanda și Danemarca mai depășesc 20%. În Grecia și Polonia, venitul net poate depăși salariul brut pentru astfel de familii, datorită alocațiilor și facilităților fiscale pentru copii. De ce nu e vorba doar de impozitul pe venit Economistul Alex Mengden, de la Tax Foundation, citat în analiza preluată de Mediafax, susține că taxarea muncii trebuie privită „în ansamblu”, nu doar prin impozitul pe venit, deoarece structura poverii fiscale diferă între state: unele se bazează mai mult pe contribuții sociale, altele pe impozitare directă. Cum au fost făcute calculele Datele provin din statisticile Eurostat pentru 2025, publicate la jumătatea lui 2026 și analizate de Euronews . Comparația pornește de la un angajat singur, fără copii, cu salariul mediu din fiecare stat, și include scenarii pentru alte tipuri de gospodării, pentru a surprinde efectul facilităților fiscale pentru familii. [...]

IMM România avertizează că premierea inspectorilor după sumele colectate poate amplifica presiunea controalelor asupra firmelor , în special asupra întreprinderilor mici și mijlocii, potrivit Economica . Organizația patronală respinge o propunere legislativă care ar introduce un mecanism de recompensare financiară pentru personalul ANAF și al Autorității Vamale Române în funcție de veniturile colectate. IMM România susține că proiectul ar transforma îndeplinirea atribuțiilor din fișa postului într-un motiv de „stimulente” suplimentare, deși angajații sunt deja remunerați pentru aceste sarcini. În plus, organizația consideră că abordarea intră în contradicție cu principiile noii legi a salarizării unitare în sectorul public, care ar urmări eliminarea sporurilor, conform comunicatului citat de Agerpres. Praguri mai mici și reguli neclare, risc de stimulare a controalelor „cu scop predominant fiscal” Un punct central al criticii vizează pragul de la care s-ar acorda stimulentele: proiectul ar propune acordarea lor din sumele efectiv încasate care depășesc un milion de euro (aprox. 5 milioane lei) , în condițiile în care pragul menționat ca fiind „în prezent” este de zece milioane de euro (aprox. 50 milioane lei) . IMM România avertizează că nu este clar dacă pragul de un milion de euro se aplică pe întreg anul sau pentru o singură activitate de control. Organizația mai arată că, deși în expunerea de motive se invocă jalonul 197 din PNRR, acesta „nu prevede” reducerea pragului de la zece milioane de euro la un milion de euro pentru acordarea recompenselor financiare. Cine ar putea primi stimulente: „și o singură zi” de activitate IMM România critică și formularea privind perioada de activitate necesară pentru a beneficia de stimulente. Din redactarea proiectului, organizația înțelege că ar putea avea dreptul la stimulente orice persoană care a lucrat chiar și o singură zi în ANAF sau la Autoritatea Vamală Română, întrucât articolul citat prevede că beneficiază „personalul care a avut raporturi de serviciu sau de muncă active” pe parcursul anului calendaristic anterior. În același timp, organizația consideră că situațiile în care stimulentele nu s-ar acorda sunt „pur teoretice”, deoarece ar trebui îndeplinite cumulativ patru condiții (de la neatingerea indicatorilor-cheie până la abuzuri de etică și integritate), despre care afirmă că ar fi practic imposibil să se regăsească simultan. Efecte anticipate pentru companii, cu impact mai mare asupra IMM-urilor Potrivit președintelui IMM România, Florin Jianu, reducerea pragului ar face ca „ceea ce azi este normal, de mâine devine excepțional”, în sensul extinderii masive a situațiilor în care s-ar acorda recompense. El susține că proiectul ar indica „o scădere a eficacității” instituțiilor de control, iar performanța nu ar trebui măsurată strict în amenzi, ci și în combaterea concurenței neloiale, a firmelor fantomă și a evaziunii fiscale. IMM România enumeră mai multe consecințe ale condiționării stimulentelor de valoarea sumelor colectate din amenzi, între care: creșterea presiunii asupra contribuabililor; stimularea controalelor cu scop predominant fiscal; afectarea relației de colaborare dintre autorități și contribuabili; impact disproporționat asupra IMM-urilor, care au resurse limitate pentru gestionarea controalelor și litigiilor, iar intensificarea controalelor le poate afecta lichiditatea și activitatea. [...]

ANAF a extins o anchetă de fraudă fiscală și a identificat un nou prejudiciu de peste 2,1 milioane de lei , într-un dosar în care inspectorii antifraudă au găsit și transferuri între firme de peste 32 de milioane de lei, respectiv obligații fiscale neachitate de peste 13 milioane de lei, potrivit Adevărul . Cazul ridică o problemă de reglementare și conformare: folosirea fluxurilor financiare intragrup pentru a ocoli plata la timp a taxelor, în special a celor aferente salariilor. Transferuri intragrup în timp ce datoriile la stat se acumulau Investigația este o continuare a verificărilor demarate în noiembrie 2025, când ANAF anunța destructurarea unui mecanism care ar fi produs un prejudiciu estimat la peste 55 de milioane de lei, conform unui comunicat ANAF . În etapa curentă, Direcția Generală Antifraudă Fiscală (DGAF) a stabilit că mai multe societăți afiliate, controlate de același reprezentant legal, au acordat împrumuturi intercompanie de peste 32 de milioane de lei, în condițiile în care firmele aveau capitaluri proprii negative și datorii importante la bugetul de stat. „Entitățile verificate dispuneau de lichiditățile necesare achitării debitelor fiscale restante, însă reprezentantul legal a optat pentru decapitalizarea surselor proprii, prioritizând interesele personale.” Peste 13 milioane de lei din taxe salariale declarate, dar neachitate Inspectorii au constatat că firmele au declarat obligațiile fiscale aferente salariilor (impozitul pe venit și contribuțiile sociale), însă nu le-au achitat în termenul legal. Valoarea totală a restanțelor depășește 13 milioane de lei. În paralel, potrivit ANAF, în timp ce sume mari circulau între companiile din grup, taxele datorate statului pentru plata salariilor au rămas neachitate (context menționat în materialul sursă, cu trimitere la un articol separat despre acest tip de obligații). Facturi fictive și deduceri nelegale de TVA Anchetatorii au identificat și un „circuit documentar fictiv”, prin care ar fi fost înregistrate bunuri fără legătură cu activitatea firmelor, trecute ca „bunuri consumabile”. Mecanismul ar fi fost folosit pentru diminuarea artificială a profitului impozabil și pentru deducerea ilegală a TVA, cu un prejudiciu estimat la peste 1,2 milioane de lei. Separat, societățile ar fi emis facturi de avans pentru livrări viitoare de bunuri și echipamente care, potrivit inspectorilor, nu au avut loc și nu au fost susținute de documente justificative. Prin aceste operațiuni, firmele ar fi obținut deduceri nelegale de TVA de peste 900.000 de lei. Dosarul a ajuns la organele de urmărire penală Pe baza concluziilor, inspectorii antifraudă au sesizat organele de urmărire penală. ANAF spune că investigațiile continuă și vizează atât alte persoane fizice și juridice implicate, cât și activitățile economice derulate de acestea în alte domenii, cu obiectivul de a identifica întregul circuit financiar și toate persoanele implicate. [...]

Patronatul Antreprenorilor din Contabilitate, Taxe și Audit (PACT) cere prelungirea controlată a TVA de 9% la locuințe pentru cumpărătorii prinși în regimul tranzitoriu, după blocajele administrative și atacul cibernetic care au împins livrările dincolo de termenul-limită de 31 iulie 2026, potrivit Economedia . Miza este una fiscală și bugetară: fără o soluție tranzitorie, o parte dintre tranzacții riscă să nu se mai închidă deloc, ceea ce ar însemna venituri zero la buget, indiferent de cota de TVA. Ce propune PACT și pe cine ar acoperi PACT spune că problema vine din întârzieri care nu pot fi imputate cumpărătorilor: blocajul structural al OCPI (30 de zile lucrătoare pentru două operațiuni succesive), agravat din 14 iulie 2026 de incidentul cibernetic asupra sistemelor ANCPI . În acest context, patronatul propune o formulă „hibridă”: termen fix de livrare: 31 decembrie 2026 ; clauză de siguranță plafonată până la 31 ianuarie 2027 . Potrivit analizei PACT, soluția ar acoperi atât cumpărătorii afectați direct de atacul cibernetic, cât și pe cei întârziați din motive structurale, fără a redeschide accesul la TVA de 9% pentru tranzacții noi. Impactul financiar pentru cumpărători și riscul de blocaj în piață Exemplul folosit în analiză indică un impact imediat asupra costului final: pentru o locuință de 600.000 lei , trecerea de la TVA 9% la TVA 21% ar însemna o diferență de 72.000 lei , sumă care, în multe cazuri, nu este inclusă în preț, avans sau finanțare. PACT argumentează că, pentru cumpărătorii cu credit ipotecar aflați aproape de gradul maxim de îndatorare admis de BNR, diferența nu poate fi absorbită prin credit. Dacă nu există surse proprii, dosarul de creditare aprobat poate cădea, iar tranzacția nu se mai finalizează „la nicio cotă”. De ce spune PACT că nu e o „reversare” a reformei fiscale din PNRR Patronatul susține că măsura nu ar contrazice reforma fiscală asumată prin PNRR, invocând faptul că cererea de plată nr. 4 a fost evaluată pozitiv de Comisia Europeană pe 14 mai 2026 și achitată integral pe 23 iunie 2026, când 2,25 miliarde de euro (aprox. 11,25 miliarde lei) au intrat în conturile statului. În logica propunerii: cota standard rămâne 21% ; cota redusă unică rămâne 11% ; TVA de 9% nu se redeschide pentru tranzacții noi , ci ar viza doar „termenul tehnic de livrare” pentru o cohortă deja închisă prin lege ( Legea nr. 141/2025 ). Argumentul bugetar: „impact net, nu brut” PACT afirmă că efectul asupra bugetului trebuie privit „net”: o cotă de 21% aplicată unei tranzacții care ajunge să fie amânată, renegociată sau reziliată ar produce, în final, zero venit bugetar — la fel ca o cotă de 9% care nu mai poate fi aplicată dacă tranzacția nu se închide. În același cadru, vicepreședinta PACT, Oana Luca, a declarat: „Vorbim despre oameni care au făcut totul ca la carte: au semnat la timp, au plătit avansul la timp. Singurul lucru pe care nu îl controlează este calendarul administrativ al statului — iar acum nici statul nu îl mai controlează. A menține un termen imposibil de respectat înseamnă a transforma o măsură de protecție într-o sancțiune.” Ce urmează în dezbaterea legislativă PACT spune că a analizat trei formule legislative aflate în paralel în dezbatere publică și parlamentară și recomandă ca discuția tehnică să se concentreze pe patru elemente: un termen realist, o clauză de siguranță plafonată, demonstrarea faptului că nu se reversează reforma din PNRR și recunoașterea „lacunii” privind intervalul 1 august – data intrării în vigoare. Analiza completă și propunerea de amendament sunt, potrivit organizației, disponibile la cerere. [...]