Știri

Știri din categoria Analize financiare

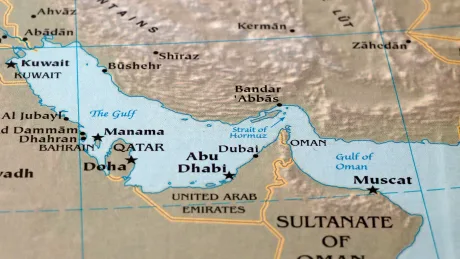

Un raport neoficial sugerează că Iranul a început să monetizeze trecerea prin Strâmtoarea Ormuz, printr-un mecanism de „taxe” care ar putea deveni un cost suplimentar pentru transportul de energie și, implicit, un factor de presiune în lanț asupra prețurilor și riscurilor logistice, potrivit Libertatea.

Miza economică a zonei este majoră: prin Strâmtoarea Ormuz tranzitează aproape o cincime din petrolul și gazele lumii, iar orice schimbare de regim al trecerii – fie blocadă, fie „taxare” informală – poate afecta stabilitatea economică globală. În material se arată că un analist financiar de pe Wall Street, asociat firmei Citrini Research și prezentat sub pseudonimul „Analistul nr. 3”, susține că a mers în zonă cu 15.000 de dolari cash (aprox. 69.000 lei) pentru a verifica „la fața locului” cum funcționează tranzitul.

Conform unei analize publicate pe Substack și citate în articol, „Analistul nr. 3” afirmă că Iranul ar permite trecerea unui număr de petroliere mai mare decât cel raportat oficial, însă în paralel ar funcționa un sistem de „taxe” pentru libertatea de navigație. Informațiile ar fi fost strânse din discuții purtate în porturi și în baruri de lux din Dubai și Oman.

Relatarea include și detalii despre modul în care analistul ar fi încercat să ajungă în strâmtoare: susține că a evitat serviciile de securitate din Oman și a contactat traficanți iranieni pentru a închiria o barcă.

Dincolo de poveste, concluzia economică evidențiată de Citrini Research este că Strâmtoarea Ormuz ar rămâne sub controlul de facto al Iranului și ar funcționa după reguli proprii, ceea ce ar transforma trecerea într-o negociere, nu într-un drept garantat.

În raportul citat, firma susține că, în timp ce Washingtonul ar miza în continuare pe intervenții militare, „restul lumii” – inclusiv aliați precum Franța, Grecia și Japonia – ar fi început să se adapteze și să negocieze condițiile de tranzit.

„Pentru Iran, această situație este un pariu cu șanse mari de reușită, din care iese în câștig în aproape orice scenariu”, se arată în raport.

Articolul notează explicit că veridicitatea istorisirii „Analistului nr. 3” nu este garantată, deși postarea de pe Substack ar fi însoțită de fotografii din călătorie. Totodată, Citrini Research este descrisă ca fiind cunoscută pentru campanii de marketing „ostentative” menite să atragă atenția Wall Street-ului.

În același context, Libertatea menționează că, în urmă cu șase săptămâni, James van Geelen, fondatorul Citrini, ar fi declanșat o prăbușire a pieței în valoare de 200 de milioane de dolari, după o postare amplă pe Substack cu predicții privind efecte economice ale inteligenței artificiale.

Din informațiile prezentate, punctul sensibil pentru companii și piețe nu este doar riscul de blocaj, ci posibilitatea ca „taxarea” tranzitului să se normalizeze ca practică, cu efecte în costurile de transport și în primele de risc asociate rutelor energetice. În același timp, materialul subliniază limitele: relatarea se bazează pe un raport neoficial, iar unele afirmații nu pot fi verificate independent din datele prezentate.

Recomandate

Volatilitatea creată de războiul dintre SUA, Israel și Iran a mutat bani către energie, trading și apărare , iar unele companii au raportat câștiguri de ordinul miliardelor, în timp ce consumatorii și firmele suportă scumpiri, potrivit G4Media . Pe fondul blocajelor din Strâmtoarea Ormuz – rută prin care tranzitează aproximativ o cincime din petrolul și gazele naturale la nivel mondial – creșterea prețurilor la energie a amplificat turbulențele din piețe și a creat condiții favorabile pentru companiile care pot monetiza rapid fluctuațiile de preț. Cine a câștigat din scumpirea energiei Marile companii petroliere au beneficiat de mișcările abrupte ale cotațiilor, în special prin activitățile de tranzacționare (trading): BP și-a dublat profitul în primul trimestru, până la 3,2 miliarde de dolari (aprox. 14,7 miliarde lei ), susținut de divizia de trading. Shell a raportat profituri de aproape 7 miliarde de dolari (aprox. 32,2 miliarde lei ), peste așteptările analiștilor. TotalEnergies a anunțat o creștere de aproape 30% a câștigurilor. În SUA, ExxonMobil și Chevron au fost afectate de întreruperi de aprovizionare din Orientul Mijlociu, dar au depășit estimările pieței și se așteaptă la rezultate mai bune pe parcursul anului, pe fondul menținerii prețului petrolului la niveluri ridicate. Băncile de investiții: profit din tranzacționare pe piețe agitate Volatilitatea a crescut și activitatea de tranzacționare pe piețele financiare, ceea ce a alimentat veniturile băncilor mari de pe Wall Street. Divizia de trading a JPMorgan Chase a generat venituri record de 11,6 miliarde de dolari (aprox. 53,4 miliarde lei ) în primul trimestru din 2026, contribuind la unul dintre cele mai mari profituri trimestriale din istoria băncii. În același val, au beneficiat și Goldman Sachs, Morgan Stanley, Citigroup, Bank of America și Wells Fargo , pe fondul repoziționării investitorilor către active considerate mai sigure sau al încercărilor de a profita de oscilațiile bursiere. Industria de apărare: comenzi mai mari, dar și prudență la evaluări Conflictul a impulsionat și industria de apărare, prin creșterea comenzilor guvernamentale pentru refacerea stocurilor și modernizarea capacităților militare: BAE Systems a indicat perspective solide de creștere, invocând majorarea bugetelor de apărare la nivel global. Contractorii americani Lockheed Martin, Boeing și Northrop Grumman au raportat volume record de comenzi restante. Totuși, analiștii citați în material avertizează că sectorul începe să fie privit cu mai multă prudență, după creșterile puternice din ultimii ani și temerile că evaluările bursiere au devenit prea ridicate. Efect secundar: accelerarea interesului pentru energie regenerabilă Instabilitatea energetică a stimulat și interesul pentru soluții mai puțin dependente de petrol și gaze. NextEra Energy a avut o creștere semnificativă a acțiunilor în acest an, iar Vestas și Ørsted au raportat rezultate financiare în creștere. În Regatul Unit, Octopus Energy a anunțat o explozie a cererii pentru panouri solare și pompe de căldură, iar scumpirea carburanților a accelerat interesul pentru mașini electrice, în special pentru modelele produse de constructorii chinezi. În ansamblu, conflictul „redistribuie” câștigurile în economie: pierderi și costuri mai mari pentru consumatori și numeroase industrii, dar profituri ridicate pentru companiile care capitalizează volatilitatea și schimbarea priorităților strategice ale guvernelor și investitorilor. (În material, G4Media notează că informațiile sunt relatate de BBC.) [...]

UniCredit vede un leu mai slab și dobânzi neschimbate până în 2027 , un mix care poate menține costurile de finanțare ridicate pentru companii și poate prelungi presiunea pe prețurile bunurilor importate, potrivit unei analize citate de Economica . În scenariul băncii, cursul euro/leu ar urma să se stabilizeze în intervalul 5,20–5,30 în a doua jumătate din 2026, iar rata-cheie ar rămâne la 6,50% până în trimestrul IV 2027. Curs: 5,20–5,30 în S2 2026, apoi creștere graduală UniCredit anticipează că euro/leu va rămâne „probabil” în intervalul 5,20–5,30 în semestrul al doilea din 2026, urmat de o creștere graduală de 10 bani pe an în anii următori. În context, banca notează că perechea a fost sub presiune de apreciere a euro pe fondul conflictului din Orientul Mijlociu, însă nivelul de 5,10 a funcționat ca o „rezistență” importantă; pe 3 martie, cursul ar fi urcat brusc până la 5,15. Analiștii condiționează scenariul de bază de absența unei escaladări semnificative în Orientul Mijlociu, care ar putea deteriora sentimentul investitorilor. Totuși, banca avertizează că trecerea în intervalul 5,20–5,30 ar putea veni mai devreme dacă apare o presiune puternică de depreciere pe leu. „Ne așteptăm în continuare la o creștere a perechii în intervalul de tranzacționare 5,20-5,30 în a doua jumătate a anului 2026. Această tranziție ar putea avea loc chiar mai devreme (...), în cazul unei presiuni puternice de depreciere asupra leului românesc.” Dobânda-cheie: 6,50% până în T4 2027 Pe partea de politică monetară, UniCredit estimează că banca centrală va menține „cel mai probabil” rata dobânzii de politică monetară la 6,50% până în trimestrul IV 2027. În paralel, banca vede o preferință pentru condiții monetare mai laxe pentru stimularea activității economice, cu posibilitatea de a folosi și alte instrumente dacă va fi nevoie de ajustări. Context macro: creștere revizuită în jos în 2026, revenire în 2027 Banca și-a revizuit prognoza de creștere economică pentru 2026 la 0,2% (de la 1,0%), invocând un început de an mai slab, efectele ajustării fiscale asupra consumului și sentimentului consumatorilor, precum și o cerere externă „destul de mică”. Pentru 2027, UniCredit a păstrat estimarea de 2,3%, mizând pe un context extern mai bun și pe efectele investițiilor realizate în acest an cu fonduri europene. Pe inflație, banca se așteaptă la un nou salt în trimestrul II 2026, pe fondul unui șoc global al prețurilor la energie, urmat de o scădere accentuată a inflației anuale din iulie 2026 și revenirea în intervalul țintit în 2027. Riscul fiscal și ratingul suveran UniCredit apreciază că ajustarea fiscală este „pe drumul cel bun” pentru atingerea țintei de deficit de 6,2% din PIB în acest an, dar nu exclude riscul unui derapaj în 2027, în funcție de prioritățile viitorului guvern. În același timp, banca spune că nu vede riscuri de retrogradare a ratingului suveran „în această vară”, agențiile urmând cel mai probabil să își reitereze mesajele anterioare, dacă ajustarea fiscală rămâne pe traiectoria dorită și România își păstrează accesul la finanțare. [...]

Europa de Vest concentrează crearea de noi milionari, iar Europa de Est accelerează ca ritm , arată datele citate de HotNews dintr-un raport UBS: în 2025, Franța a adăugat în medie 95 de noi milionari în dolari pe zi, adică aproximativ unul la fiecare 15 minute, în timp ce țări est-europene conduc la capitolul creștere procentuală. La nivel global, aproape un milion de persoane au devenit milionari în dolari în 2025, echivalentul a peste 2.680 pe zi, 112 pe oră sau aproape doi pe minut, potrivit datelor din Global Wealth Report publicat de banca elvețiană UBS și preluate de Euronews.com . Unde se „fabrică” cei mai mulți milionari: avantajul economiilor mari În termeni absoluți, Statele Unite au avut cea mai mare creștere din lume: 441.078 de noi milionari, adică aproape jumătate din totalul global, ceea ce înseamnă o medie de 1.208 pe zi (47 pe oră). În prezent, peste 40% dintre milionarii în dolari trăiesc în SUA – peste 23,6 milioane de persoane dintr-un total global de aproximativ 57,5 milioane. În Europa, contribuția principală vine din economiile mari, unde baza de persoane cu averi ridicate este deja consistentă: Marea Britanie: peste 43.000 de noi milionari în dolari; în medie 118 pe zi; Franța: 32.000 de noi milionari; în medie 95 pe zi (aprox. unul la 15 minute); Spania: 32.000 de noi milionari. Raportul mai arată că Italia și Germania sunt, de asemenea, în top 10 mondial, fiecare cu peste 24.000 de noi milionari. Tradus în ritm zilnic, Italia a adăugat 67 de persoane pe zi, iar Germania 66 pe zi. În ansamblu, Europa de Vest găzduiește puțin sub 15 milioane de milionari în dolari, adică aproximativ 25% din totalul global. De ce Estul crește mai repede: efectul de „prag” și dinamica locală Dacă numărul total de noi milionari e dominat de economiile mari, ritmul de creștere procentuală este mai ridicat în Europa de Est. Primele cinci locuri din topul global al creșterii (dintr-un clasament de 30 de țări) sunt ocupate de state europene, inclusiv membri UE, țări candidate, membri EFTA și Regatul Unit. Conform datelor citate: Lituania: +8% (921 de noi milionari); Turcia: +6,4% (5.650); Letonia: +5,7% (1.131); Ungaria: +5,3% (1.349); Irlanda: +5,2% (9.491). Polonia a avut o rată de creștere de 4%, iar Grecia de 3,5%. Raportul notează că, „într-o anumită măsură”, creșterea numărului de milionari depinde de cât de aproape de pragul de 1 milion de dolari se aflau noii milionari în anul precedent, ceea ce poate amplifica variațiile de la un an la altul. Ce măsoară raportul și ce nu spune despre economie În metodologia UBS, „averea netă” (bogăția) este definită ca valoarea activelor financiare și imobiliare (în principal locuințe) deținute de persoane fizice, minus datoriile acestora. Raportul avertizează că numărul de milionari dintr-o țară nu reflectă automat dimensiunea economiei, puterea economică sau averea medie pe locuitor, fiind influențat și de factori precum deținerea de locuințe, economiile private pentru pensie și stimulentele fiscale pentru economisire și investiții. România nu apare în topul restrâns al primelor 30 de țări din raport, însă analiza menționează că numărul milionarilor în dolari a crescut „peste tot în lume, mai mult ca niciodată”, iar în eșantionul UBS (56 de piețe) nicio țară nu a încheiat 2025 cu mai puțini milionari decât la începutul anului. [...]

UniCredit reduce din nou prognoza de creștere a României, iar economia ar urma să fie cea mai slabă din regiune , pe fondul consolidării fiscale, potrivit HotNews . Estimarea revizuită vine într-un moment în care ajustarea bugetară ( consolidarea fiscală ) apasă asupra ritmului de creștere, iar banca italiană UniCredit Bank indică faptul că România ar urma să aibă „de departe” cea mai redusă dinamică economică din regiune în acest an. În același timp, UniCredit anticipează că leul se va deprecia anul viitor, ceea ce poate însemna presiuni suplimentare pentru companiile și populația cu cheltuieli sau datorii în valută, dar și costuri mai mari pentru importuri. Informațiile sunt preluate de HotNews dintr-un material publicat de Profit.ro, disponibil aici . [...]

Poluarea cu păcură de pe litoralul bulgăresc riscă să lovească direct sezonul turistic , prin costuri de curățare și posibile restricții pe plaje, în condițiile în care autoritățile spun că nu există o sursă activă în larg, iar organizațiile de mediu cer o investigație extinsă, potrivit Economica . Semnalările privind reziduuri negre și lipicioase pe plaje au apărut în jurul datei de 18 iunie, iar o voluntară, Iva Ianceva, a spus că poluarea a fost extinsă pe plajele Silistar și Veleka, în apropierea localității Sinemoreț, și că reapare chiar și după operațiuni de curățare. „Acum două zile făceam curățenie aici, iar noaptea trecută marea a adus din nou păcură la mal”, a declarat ea. Ministerul Mediului și Apelor din Bulgaria a confirmat că a primit zeci de sesizări, iar inspecțiile au identificat bucăți de păcură și alte reziduuri petroliere pe mai multe plaje. Autoritățile locale și concesionarii plajelor au fost instruiți să curețe zonele afectate, ceea ce mută presiunea operațională și financiară către administrarea locală și operatorii de plajă, chiar în plin sezon. Dispută asupra cauzei: „depuneri vechi” versus deversări ilegale Administrația Maritimă susține că nu există, în prezent, o sursă activă de poluare în larg și că materialul ar proveni din „depuneri vechi de produse petroliere și deșeuri”, ridicate de pe fundul mării de valurile puternice și vânt, apoi aduse la țărm. În această logică, autoritățile afirmă că, dacă poluarea nu este recentă, este „obiectiv imposibil” să fie identificat responsabilul. Organizațiile de mediu contestă însă explicația. Hristo Panchev, reprezentant al Greenpeace Bulgaria , a spus presei bulgare că rămân întrebări esențiale fără răspuns. „Dacă poluarea este veche, când s-a produs și de ce nu a fost identificată la timp?”, a întrebat el. Ce verificări cer experții și de ce contează economic Panchev indică drept posibile surse nave care ar deversa ilegal deșeuri în mare, dar și petroliere din așa-numita „flotă din umbră” a Rusiei. Potrivit aceleiași relatări, experții Greenpeace analizează imagini din satelit cu pete întunecate suspecte în Marea Neagră, inclusiv în apropierea petrolierului sancționat Kairos , aflat încă în largul coastelor Bulgariei după ce ar fi fost abandonat la sfârșitul anului 2025. Totuși, el atrage atenția că imaginile din satelit nu sunt suficiente și cere: analize chimice ale reziduurilor; verificarea navelor care operează în zonă. „Dacă aceste proceduri sunt desfășurate rapid și corespunzător, există șanse ca vinovatul să fie identificat și tras la răspundere”, a spus el. Miza imediată pentru litoralul bulgăresc este dublă: pe termen scurt, costurile și logistica de curățare revin concesionarilor și autorităților locale; pe termen mediu, lipsa unui responsabil identificat poate lăsa fără compensații operatorii afectați și poate prelungi incertitudinea într-o perioadă critică pentru încasările din turism. [...]

Plecarea lui Tobias Adrian din conducerea FMI deschide o tranziție într-o zonă-cheie pentru evaluarea riscurilor financiare globale , într-un moment în care instituția își bazează o parte importantă din mesajele către guverne și piețe pe rapoartele de stabilitate financiară . Informația este relatată de Economica , care notează că Adrian va părăsi funcția pe 31 august. Tobias Adrian conduce Departamentul Piețe Monetare al FMI și a coordonat elaborarea rapoartelor de stabilitate financiară ale instituției, axate pe evaluarea riscurilor macrofinanciare (adică riscuri care pot afecta simultan economia reală și sistemul financiar). Potrivit aceleiași surse, el are dublă cetățenie (Germania–SUA) și a ocupat anterior mai multe poziții în cadrul Rezervei Federale din New York. De ce contează pentru piețe și decidenți Rolul departamentului condus de Adrian este relevant deoarece rapoartele și analizele FMI sunt folosite ca reper de guverne, bănci centrale și investitori pentru a înțelege vulnerabilități sistemice și pentru a calibra politici economice. Plecarea sa implică, cel puțin pe termen scurt, o schimbare de leadership într-o zonă care produce analize cu impact asupra percepției de risc. Directorul general al FMI, Kristalina Georgieva, a evidențiat contribuția lui Adrian la activitatea instituției: „Comunitatea FMI a beneficiat semnificativ de pe urma poziţiei de conducere a lui Tobias şi a capacităţii sale de a explica clar analize complexe, de a da sfaturi politice aplicabile”. Ce se știe și ce rămâne neclar Din informațiile disponibile în material nu reiese cine îl va înlocui pe Tobias Adrian și nici motivul plecării. Data menționată pentru încetarea mandatului este 31 august. Sursa foto indicată în articol este Flickr . [...]