Știri

Știri din categoria Politică monetară

Banca Națională a României intră în 2026 cu un mesaj hotărât: inflația scade, dar lent, iar costul dezinflației este o economie care funcționează sub potențial. În Raportul asupra inflației – februarie 2026, instituția confirmă că rata anuală a IPC a încheiat 2025 la 9,69%, ușor sub nivelul din septembrie, însă încă departe de ținta de 2,5% ±1 pp. În același timp, Consiliul de administrație a decis menținerea ratei cheie la 6,50%, semnalând că mixul actual – fiscal restrictiv, monetar prudent – este considerat adecvat în acest stadiu al ciclului.

Inflația: dezinflație tehnică în 2026, revenire în țintă abia în 2027

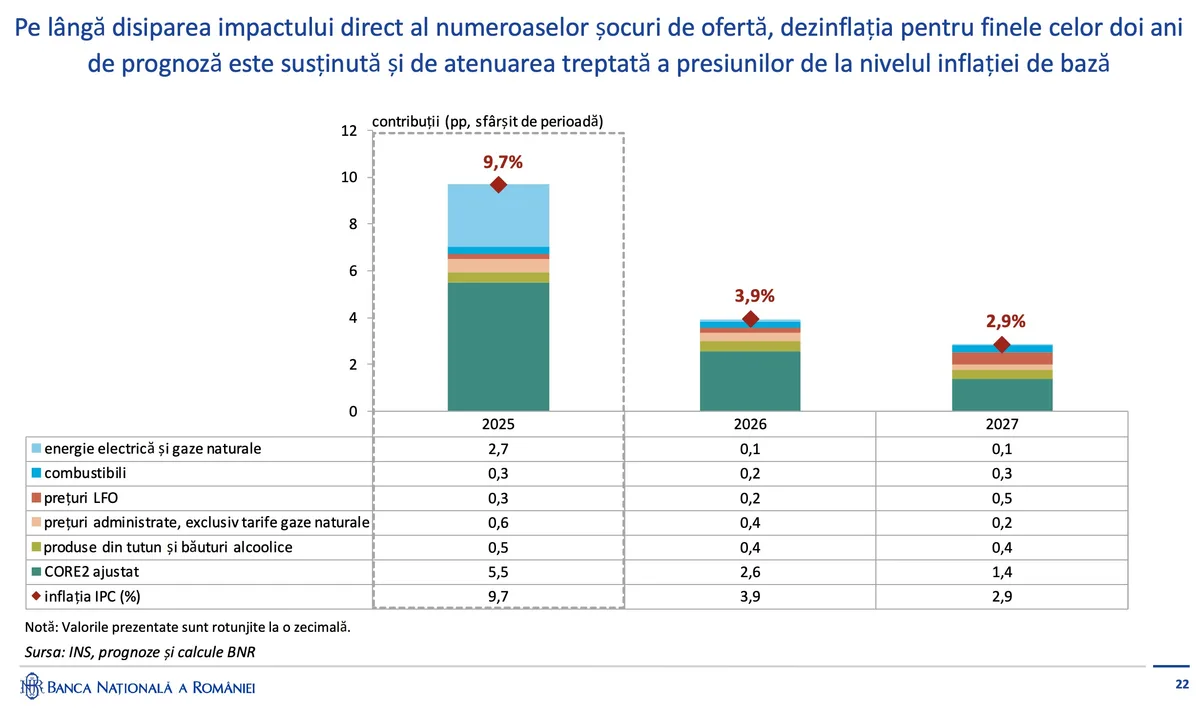

Proiecția centrală indică o traiectorie descendentă cu sincope. BNR anticipează 9,2% în martie 2026, o revenire temporară spre 9,8% în T2 (efecte de bază la energie), urmată de o corecție amplă în T3, când ies din calcul șocurile fiscale și liberalizarea energiei din vara lui 2025. La final de 2026, IPC ar ajunge la 3,9%, iar în decembrie 2027 la 2,9%. Practic, reintrarea în intervalul țintei este împinsă spre T2 2027, ușor mai târziu decât se estima anterior.

Inflația de bază (CORE2 ajustat) rămâne mai încăpățânată: 8,5% în decembrie 2025, cu o scădere graduală spre 4,0% la final de 2026 și 2,1% în 2027. BNR admite că majorarea TVA și accizelor din august 2025 a generat efecte mai ample decât o simplă transmitere contabilă, inclusiv prin rotunjiri de preț și ajustări întârziate în servicii.

Pentru un analist financiar, mesajul e limpede: dezinflația vine în principal din efecte de bază și din cerere slabă, nu dintr-o normalizare rapidă a structurii prețurilor.

Cererea internă, principalul canal de transmisie

Economia a intrat tehnic în contracție în T3 2025 (-0,2% trimestrial), iar deficitul de cerere agregată s-a adâncit. BNR vede stagnare și la început de 2026, pe fondul consolidării fiscale și al erodării venitului real. Consumul privat încetinește, investițiile devin principalul motor – sprijinite de fonduri europene – iar exportul net ar putea avea contribuție marginal pozitivă în 2026.

Deficitul bugetar s-a redus la 7,6% din PIB în 2025, de la 8,7% în 2024. Corecția fiscală este însă explicit recunoscută ca fiind costisitoare în termeni de creștere. În limbaj de piață: BNR și Ministerul Finanțelor joacă un joc coordonat de „hard landing controlat”.

Politica monetară: stabilitate, nu experiment

Rata de politică monetară rămâne la 6,50%, cu facilitățile la 7,50% (Lombard) și 5,50% (depozit). Argumentul central: șocurile din 2025 au fost preponderent de ofertă (energie, taxe), iar o înăsprire suplimentară ar fi comprimat și mai mult activitatea fără efecte rapide asupra inflației.

Dobânzile interbancare au coborât ușor în T4 2025, randamentele titlurilor de stat pe termen lung au atins minimele ultimelor 12-14 luni, iar cursul leu/euro a avut o tendință moderat ascendentă, cu volatilitate controlată. Mesajul pentru investitori: BNR încearcă să evite destabilizarea pieței de titluri, în timp ce menține ancora antiinflaționistă.

Riscuri: energie, fiscal, geopolitic

Raportul subliniază trei zone de risc:

În plus, BNR recunoaște explicit că a subestimat anterior persistența inflației de bază și impactul măsurilor fiscale din 2025. E un exercițiu de transparență rar întâlnit în regiune și relevant pentru credibilitate.

În esență, banca centrală pariază pe faptul că disciplina fiscală și cererea slabă vor face „munca murdară” a dezinflației. Dobânzile nu scad pentru că inflația nu este încă structural rezolvată, dar nici nu cresc pentru că economia deja încetinește vizibil. Pentru 2026, scenariul de bază rămâne unul de dezinflație lentă, creștere modestă și volatilitate gestionată – un echilibru fragil, dar calculat.

Recomandate

BNR a păstrat dobânda-cheie la 6,50% pe an, semnalând prudență în fața unei inflații care a urcat din nou , potrivit Agerpres . Decizia a fost luată în ședința din 8 iulie 2026, pe fondul „incertitudinilor foarte ridicate”, conform comunicatului băncii centrale. Pe lângă dobânda de politică monetară, Consiliul de Administrație al BNR a menținut și coridorul facilităților permanente: dobânda pentru facilitatea de creditare (Lombard) la 7,50% pe an și dobânda la facilitatea de depozit la 5,50% pe an. Totodată, banca centrală a păstrat nivelurile actuale ale rezervelor minime obligatorii pentru pasivele în lei și în valută ale instituțiilor de credit. „Pe baza evaluărilor și a datelor disponibile în acest moment, precum și în condițiile incertitudinilor foarte ridicate, Consiliul de administrație al BNR a hotărât în ședința de astăzi, 8 iulie 2026, menținerea ratei dobânzii de politică monetară la nivelul de 6,50% pe an.” Inflația a accelerat din nou, cu presiuni din energie și prețuri administrate BNR arată că rata anuală a inflației a continuat să crească în primele două luni ale trimestrului II 2026, ajungând la 10,85% în mai, de la 9,87% în martie. Avansul a fost pus în principal pe seama: creșterilor de dinamică la gaze naturale, combustibili și prețuri administrate, pe fondul unor efecte de bază și al urcării cotației petrolului; majorării considerabile a chiriilor pentru locuințele de stat. În același timp, inflația CORE2 ajustat (indicator care exclude unele prețuri volatile și administrate, pentru a surprinde mai bine tendința de fond) și-a întrerupt trendul lent descendent și a urcat la 8,5% în mai 2026, de la 8,2% în martie. BNR leagă această evoluție de efecte indirecte ale scumpirii combustibililor, de creșterea cursului leu/euro și de dinamica prețurilor unor importuri, pe fondul așteptărilor inflaționiste ridicate pe termen scurt. Economie slabă, dar cu semne de redresare; creditarea crește, cu pondere mai mică a împrumuturilor în lei Pe partea de activitate economică, banca centrală notează că economia a stagnat în trimestrul I 2026, după o contracție de 1,9% în trimestrul IV 2025 (variație trimestrială). În termeni anuali, PIB-ul a scăzut cu 1,2% în trimestrul I 2026, după o creștere de 0,2% în trimestrul IV 2025, în condițiile în care consumul gospodăriilor și-a accentuat contracția, iar investițiile (formarea brută de capital fix) și-au încetinit creșterea, dar au rămas „solide”. BNR indică însă o ușoară redresare în trimestrul II 2026 față de trimestrul precedent, cu evoluții neuniforme între sectoare: vânzările cu amănuntul și-au atenuat declinul în aprilie–mai, construcțiile au avut un „amplu salt” în aprilie, în timp ce producția industrială și-a mărit ușor contracția. În zona financiară, banca centrală consemnează că dinamica anuală a creditului acordat sectorului privat a urcat la 7,7% în mai, de la 7,1% în martie, pe fondul creșterii creditului în valută (în special către societăți nefinanciare) și al efectului cursului de schimb. Ponderea creditului în lei în total a coborât la 66,9% în mai, de la 67,8% în martie 2026. Ce urmărește BNR mai departe BNR își justifică deciziile prin obiectivul de stabilitate a prețurilor pe termen mediu, „în condiții de păstrare a stabilității financiare”, și spune că monitorizează atent evoluțiile interne și internaționale, fiind pregătită să folosească instrumentele disponibile. În același timp, Consiliul de Administrație reiterează importanța unui „mix echilibrat” de politici macroeconomice și a reformelor structurale, inclusiv prin utilizarea fondurilor europene, pentru stabilitatea macroeconomică. [...]

BNR este așteptată să păstreze dobânda-cheie la 6,50% și să evite tăieri în 2026 , într-un context în care inflația rămâne ridicată, iar banca centrală își apără credibilitatea antiinflaționistă, potrivit unei analize citate de Economedia . Miza pentru economie și companii este prelungirea perioadei de finanțare scumpă, inclusiv prin menținerea unor condiții monetare „destul de restrictive”. Economiștii chestionați de Bloomberg se așteaptă în unanimitate ca BNR să mențină rata dobânzii de referință neschimbată, la 6,50%, la ședința din 8 iulie. De această dată, banca centrală ar urma să publice doar comunicatul standard, fără indicii detaliate despre pașii următori, însă tonul și evaluarea tendințelor macroeconomice sunt considerate relevante. De ce dobânzile ar putea rămâne sus mai mult timp Erste anticipează că dobânda-cheie va rămâne la 6,50% până în mai 2027, iar majorările sunt văzute ca puțin probabile într-o economie slabă, cu „decalaj de producție negativ” (adică activitatea economică sub potențial). Totuși, banca notează că BNR ar putea înăspri gestionarea lichidității prin licitații de atragere a depozitelor, ceea ce ar putea împinge rata efectivă peste nivelul facilității de depozit (5,50%), dar nu acesta este scenariul de bază și ar reflecta mai degrabă preocupări legate de cursul de schimb decât o reaprindere a inflației. În paralel, Erste mizează pe o dezinflație lentă: banca se așteaptă ca inflația la final de an să fie 5,9% (an/an), față de 10,9% (an/an) în mai, pe fondul unor efecte de bază favorabile în lunile de vară. Evoluțiile recente ale petrolului Brent ar putea aduce o ușurare pe termen scurt prin prețuri globale ale combustibililor mai temperate. Riscuri: cursul leului și inflația de bază Un risc de creștere pentru inflație rămâne deprecierea leului, deși, „deocamdată”, cursul EUR/RON s-a stabilizat într-un nou interval de tranzacționare. Inflația de bază (care exclude, de regulă, componente volatile precum energia și alimentele) a fost 8,5% (an/an) în mai, iar estimarea Erste este că aceasta ar coborî la 5,6% până la finalul anului. În acest context, banca consideră că, în pofida creșterii economice slabe, a încrederii consumatorilor la cel mai scăzut nivel din 2011, a deteriorării condițiilor de pe piața muncii și a scăderii puternice a salariilor reale, BNR va prioritiza menținerea reputației de „luptător împotriva inflației” și va păstra politica monetară restrictivă. 2026: recesiune în scenariul de bază și legătura cu politica fiscală Erste indică drept scenariu de bază o recesiune în 2026, cu riscul de adâncire dacă absorbția Fondului de Redresare și Reziliență (RRF) rămâne sub așteptări. Instabilitatea politică internă este un factor suplimentar de incertitudine. Pe partea fiscală, banca notează că execuția bugetară „solidă” din primele cinci luni, o ipoteză „realistă” pentru bugetul pe 2026 și veniturile mai mari din creșterea PIB-ului nominal alimentată de inflație ar oferi o marjă pentru atingerea țintei de deficit din acest an, de 6,2% din PIB. În consecință, Erste consideră probabil ca ratingurile suverane să rămână neschimbate în 2026. În același timp, traiectoria de consolidare convenită cu Comisia Europeană presupune o înăsprire fiscală suplimentară din 2027, menită să ducă la excedent primar și să inverseze creșterea datoriei publice ca pondere în PIB. Banca avertizează că implementarea cere un angajament politic puternic, care ar putea fi slăbit după căderea guvernului, iar apropierea anului electoral 2028 ar putea reduce șansele unei ajustări fiscale continue — ceea ce, la rândul său, ar putea împinge către condiții monetare mai restrictive. Context extern: BCE și Fed, repere pentru BNR Erste mai arată că deciziile recente din regiune, precum și poziționarea BCE și a Rezervei Federale a SUA (Fed), rămân importante pentru „funcția de reacție” a BNR. În analiza citată, banca notează o înăsprire a tonului atât la BCE, cât și la Fed, însă, „având în vedere profilul diferit al inflației”, consideră că BNR își poate permite să aștepte mai mult înainte de a lua măsuri. [...]

Conducerea BNR avertizează că acuzațiile despre ROBOR pot afecta independența politicii monetare , într-un moment în care Consiliul Concurenței investighează posibile înțelegeri între bănci la stabilirea indicelui, potrivit Economedia . Cristian Popa , membru al Consiliului de administrație al BNR, a susținut că ROBOR s-a poziționat „în ultimii 30 de ani” în jurul ratei-cheie, în interiorul coridorului format de facilitatea de depozit și cea de credit, iar evoluția lui trebuie citită împreună cu contextul macroeconomic și cu lichiditatea din piață. În opinia sa, creșterea ROBOR din 2021–2022 a fost sincronizată cu mișcări similare din regiune (Cehia, Ungaria, Polonia) și cu majorările de dobândă operate de marile bănci centrale, pe fondul inflației. De ce contează: ancheta de concurență riscă să se suprapună peste deciziile de dobândă Oficialul BNR a argumentat că ROBOR a crescut „în mare parte” pentru că banca centrală a crescut dobânda-cheie în lupta cu inflația, în cadrul mandatului de stabilitate a prețurilor. În acest context, căutarea unor „vinovați” pentru creșterea ROBOR ar pune în discuție independența băncii centrale, pe care Popa o descrie drept esențială pentru stabilirea dobânzilor și, implicit, pentru controlul inflației. „Ne afectează pe noi, la Banca Centrală, pentru că se pune în discuţie, până la urmă, independenţa băncii centrale.” Cum descrie BNR mecanismul ROBOR: indice „transparent”, format pe o piață Popa a insistat că ROBOR este un indice calculat zilnic „în mod transparent”, pe baza cotațiilor a 10 contributori, și a comparat formarea prețului cu mecanismele de pe bursă (cotații de cumpărare și vânzare). În aceeași logică, a spus că transparența și schimbul de informații sunt elemente structurale în formarea prețurilor pe piețele financiare și că mecanismele indicilor de referință nu ar trebui, prin ele însele, să ducă la prezumția unei coordonări anticoncurențiale. „Simplul fapt că o instituţie verifică ulterior dacă propriile cotaţii sunt afişate şi accesibile, nu demonstrează existenţa unor practici anticoncurenţiale.” Context: investigația Consiliului Concurenței și pașii următori Investigația Consiliului Concurenței a început în 2022, după controale inopinate la mai multe bănci, pe fondul unor niveluri ale ROBOR considerate neobișnuit de ridicate. Raportul (500 de pagini și 300 de anexe) a fost transmis celor zece bănci vizate pe 6 aprilie; acestea au 30 de zile pentru observații, după care urmează audieri. O decizie finală era așteptată înainte de finele primului semestru, conform informațiilor prezentate. În aprilie, președintele autorității de concurență, Bogdan Chirițoiu, a declarat că investigația nu vizează cadrul de reglementare, ci comportamentul băncilor și că eventualele amenzi ar fi „substanțiale”, având în vedere domeniul și dimensiunea companiilor implicate. În același subiect, guvernatorul BNR, Mugur Isărescu, a transmis recent o poziție critică față de premisele anchetei și a avertizat că orice concluzie care ar trata creșterea ROBOR drept practică neconcurențială ar ajunge, implicit, să vizeze deciziile de politică monetară ale BNR. Pentru context suplimentar, Economedia trimite la articolul „BNR, săgeți către Consiliul Concurenței în ancheta ROBOR. Isărescu: Nu trebuia să ridicăm rata de politică monetară? Nu avem dreptul ăsta? Ne apărăm, cu tărie, piața monetară” . [...]

BNR avertizează că riscurile pentru cursul leu/euro rămân ridicate , pe fondul „deficitelor gemene” încă mari (deficit bugetar și deficit de cont curent) și al incertitudinilor politice interne, într-un context extern volatil marcat de conflictul din Orientul Mijlociu, potrivit Profit . Banca centrală notează, în minuta Consiliului de Administrație, că fluctuația aversiunii globale față de risc și așteptările privind politica monetară a marilor bănci centrale pot amplifica presiunile asupra monedei naționale. În același timp, membrii Consiliului indică drept factor intern major „ deficitele gemene încă mari”, alături de incertitudinile generate de situația politică. „Riscurile la adresa ratei de schimb a leului rămân ridicate”, au susținut membrii Consiliului, invocând atât contextul extern, cât și deficitele și incertitudinile interne. Ce semnale dă BNR despre piața financiară și curs În a doua jumătate a trimestrului II 2026, principalele cotații ale pieței monetare interbancare au rămas relativ constante, iar randamentele titlurilor de stat pe termen mediu și lung au continuat o ajustare descrescătoare, însă „lent” și pe o traiectorie „moderat sinuoasă”, în același context de risc geopolitic și incertitudine internă. Pe piața valutară, cursul leu/euro și-a anulat în mare parte corecția descendentă de la mijlocul trimestrului II și a rămas apoi pe un palier doar ușor inferior celui atins la început de mai. În paralel, raportul leu/dolar a rămas pe o traiectorie general crescătoare, pe fondul aprecierii monedei americane pe piețele internaționale. Miza pentru costurile de finanțare: stabilitate politică și corecție fiscală BNR leagă direct stabilitatea cursului și costurile de finanțare din economie de stabilitatea politică și de continuarea corecției fiscale, în linie cu planul bugetar-structural pe termen mediu convenit cu Comisia Europeană. O astfel de traiectorie ar putea contribui și la ajustarea treptată a deficitului de cont curent, cu efect favorabil asupra primei de risc suveran (costul perceput de investitori pentru a finanța statul), implicit asupra costurilor de finanțare pentru economie. Totodată, membrii Consiliului atrag atenția că rămân incertitudini legate de măsurile care ar putea fi adoptate pentru menținerea deficitului bugetar pe o traiectorie descrescătoare sustenabilă, compatibilă cu planul convenit cu CE și cu procedura de deficit excesiv. Inflația: scădere în T3, dar cu riscuri pe termen scurt Potrivit noilor date și analize discutate în Consiliu, rata anuală a inflației ar urma să scadă ușor în iunie, iar în trimestrul III 2026 să consemneze o scădere „substanțială”, pe fondul epuizării efectelor directe ale eliminării plafonului la energia electrică și ale majorării cotelor de TVA și a accizelor. Față de prognoza din mai 2026, care indica 10,3% în iunie și o coborâre la 5,5% în decembrie 2026 și 2,7% în martie 2028, BNR arată că valorile probabil atinse în perspectiva apropiată ar putea fi „ceva mai ridicate”, influențate recent mai ales de majorarea chiriilor pentru locuințele de stat. În privința riscurilor dinspre ofertă, balanța rămâne înclinată în sens ascendent pe termen scurt, din cauza incertitudinilor privind cotațiile gazelor naturale și ale altor materii prime, în contextul conflictului din Orientul Mijlociu și al șocului energetic global. BNR menționează însă și factori potențial favorabili, precum ajustarea descendentă a cotației petrolului în iunie și indicii privind un an agricol bun. Activitatea economică: redresare ușoară, dar sub așteptările anterioare Noile evaluări indică o redresare ușoară a activității economice în trimestrele II și III 2026, dar mai modestă decât în prognoza precedentă. BNR menționează o posibilă ameliorare în termeni anuali în trimestrul II, susținută în principal de redinamizarea formării brute de capital fix (investiții) și, într-o anumită măsură, de consumul privat, în timp ce contribuția exportului net ar putea scădea ușor. În acest tablou, banca centrală consideră esențială absorbția și utilizarea la maximum a fondurilor europene, în special a celor din PNRR, pentru a contrabalansa parțial efectele consolidării bugetare și ale șocurilor externe și pentru susținerea reformelor structurale. [...]

BNR ar putea amâna până în S2/2027 un ciclu modest de tăieri de dobândă , pe fondul unei inflații încă ridicate și al unei dezinflații așteptate abia după disiparea efectului temporar al șocului prețurilor la energie, potrivit unei analize citate de Ziarul Financiar . Analiștii UniCredit estimează că inflația din România ar putea scădea brusc de la mijlocul lui 2026, iar combinația dintre prețuri la energie în scădere și cererea slabă a consumatorilor ar urma să împingă inflația mai jos și în a doua jumătate a lui 2027. În acest scenariu, politica monetară ar reflecta „atenuarea preconizată a perspectivelor inflației”, după ce trece efectul temporar al șocului energetic. Ce înseamnă pentru costul finanțării în lei Mesajul central al prognozei este că relaxarea monetară ar veni târziu și ar fi „modestă”, ceea ce sugerează o perioadă prelungită cu dobânzi ridicate în lei. În prezent, dobânda-cheie este 6,5% și a rămas la acest nivel de doi ani, în condițiile persistenței inflației, notează publicația. În regiune, comparația scoate în evidență poziția mai restrictivă a României: Ungaria are dobânda-cheie la 6%, Serbia la 5,75%, iar Polonia și Cehia la 3,75%, conform datelor băncilor centrale citate. Context regional: cine taie dobânzile mai devreme În raportul macroeconomic trimestrial pentru T2/2026, UniCredit anticipează că banca centrală a Ungariei va continua probabil să reducă ratele dobânzilor în 2026, în timp ce decidenții din Polonia, România și Serbia ar urma să aștepte până în a doua jumătate a lui 2027 pentru a începe cicluri „modeste” de relaxare. Pentru Cehia, banca ar inversa probabil în 2027 creșterea ratelor dobânzilor din 2026. De ce contează: inflația rămâne constrângerea principală România are, potrivit articolului, cea mai mare inflație din regiune, „de aproape 11%”, după ce inflația „s-a apropiat din nou de 11% în aprilie”. În acest context, o eventuală reducere a dobânzii-cheie este condiționată de o dezinflație mai convingătoare, iar calendarul indicat de UniCredit împinge începutul relaxării spre S2/2027. [...]

Conducerea BNR decide azi dacă schimbă dobânda-cheie , un semnal cu efect direct în costul creditelor și în economie , potrivit HotNews . Cei nouă membri ai boardului se întâlnesc pentru a discuta dacă vor crește dobânda, dacă o vor scădea sau dacă o vor menține la nivelul actual, de 6,5%. Miza este una practică: decizia de politică monetară influențează rata plătită la bancă, cursul euro și, indirect, prețurile alimentelor din supermarket, arată publicația. Ce se decide și cine pregătește analiza Înaintea ședinței, Dorina Antohi, care conduce Direcția de Politică Monetară din BNR, le-a prezentat deja membrilor boardului analiza privind situația economică, conform aceleiași surse. Documentul este baza tehnică pe care se sprijină discuția despre dobânda-cheie. Deocamdată, din informațiile disponibile în material, nu reiese ce opțiune este favorizată în board (majorare, reducere sau menținere), ci doar că toate cele trei variante sunt pe masă. [...]