Știri

Știri din categoria Statistici

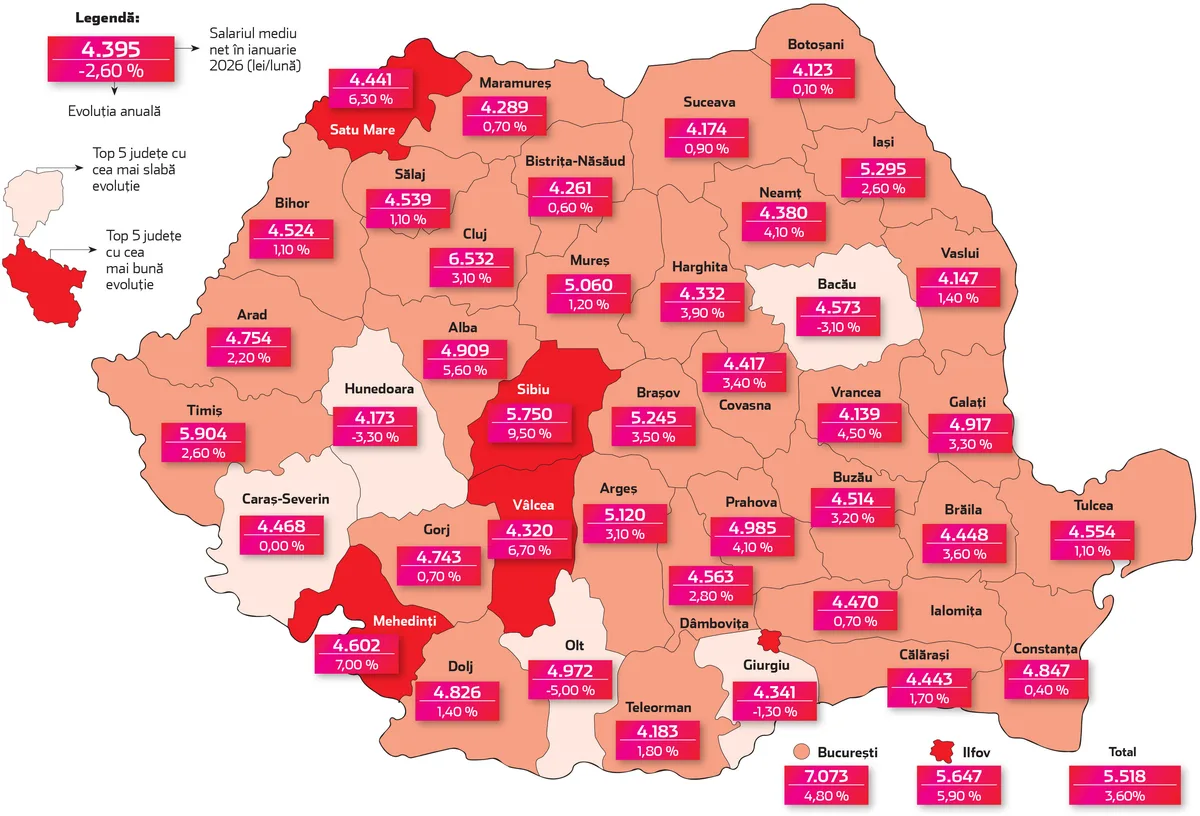

În ianuarie 2026, patru județe au avut salarii medii nete mai mici decât în ianuarie 2025, potrivit Ziarul Financiar, care a centralizat date ale Institutului Național de Statistică (INS).

Scăderile salariale sunt raportate la comparația ianuarie 2026 versus ianuarie 2025 și apar în Giurgiu, Bacău, Hunedoara și Olt, conform informațiilor prezentate de publicație pe baza datelor INS.

Cea mai mare diminuare este în județul Olt, unde salariul mediu net este mai mic cu aproximativ 5% față de anul anterior. În context, județul este menționat și între zonele cu creșteri puternice ale numărului de firme care și-au suspendat activitatea în 2024.

Județele în care INS indică scăderi ale salariului mediu net (ianuarie 2026 față de ianuarie 2025) sunt:

Pentru Olt, ZF notează și o evoluție separată din zona mediului de afaceri: județul se află printre cele cu cele mai mari creșteri ale numărului de firme care și-au suspendat activitatea în 2024, cu un avans de circa 31%, potrivit datelor Oficiului Național al Registrului Comerțului (ONRC) citate de publicație.

Datele semnalate de INS și puse în context de ZF contează deoarece arată că, deși la nivel național salariile au avut în general o tendință de creștere în ultimii ani, există județe unde dinamica se inversează punctual, ceea ce poate indica presiuni locale în economie și pe piața muncii.

Recomandate

Așteptările de scumpiri rămân ridicate în economie, cu cele mai puternice semnale în construcții și retail , potrivit datelor publicate de Economedia , care citează ancheta de conjunctură din iunie a Institutului Național de Statistică (INS) pentru perioada iunie–august 2026. În paralel, managerii indică o activitate în general stabilă în industrie, dar cu semne de răcire în servicii și comerț. Unde se văd cele mai mari presiuni pe prețuri Estimările managerilor arată creșteri de prețuri în toate sectoarele analizate, însă amplitudinea diferă: Construcții: prețurile lucrărilor sunt așteptate să aibă o „dinamică accentuată”, cu sold conjunctural +45% . Comerț cu amănuntul: managerii anticipează creștere accentuată a prețurilor , sold conjunctural +41% . Industria prelucrătoare: prețurile produselor industriale sunt așteptate să crească, sold conjunctural +25% . Servicii: prețurile de vânzare/facturare sunt estimate în creștere, sold conjunctural +16% . Activitatea și cererea: stabilitate în industrie, slăbiciune în servicii Pe partea de volum de activitate, semnalele sunt mixte: Industria prelucrătoare: relativă stabilitate a producției, sold conjunctural +1% . Construcții: tendință de creștere a volumului producției, sold conjunctural +17% . Comerț cu amănuntul: scădere moderată a cifrei de afaceri, sold conjunctural -14% . Servicii: scădere a cererii de servicii, sold conjunctural -24% . Piața muncii: stabilitate în construcții, scăderi în servicii În privința forței de muncă, managerii indică: Industria prelucrătoare: relativă stabilitate a numărului de salariați, sold conjunctural -3% . Construcții: relativă stabilitate, sold conjunctural +2% . Comerț cu amănuntul: scădere moderată a numărului de salariați, sold conjunctural -7% . Servicii: scădere a numărului de salariați, sold conjunctural -29% . Datele sugerează că, pentru următoarele trei luni, companiile se așteaptă la presiuni de cost și prețuri în creștere , chiar și în sectoare unde cererea sau cifra de afaceri sunt anticipate în scădere, ceea ce poate complica deciziile de bugetare și politica de preț în a doua parte a verii. [...]

Consumul de servicii al populației s-a contractat puternic în aprilie , iar scăderea de două cifre indică o frânare a cererii interne care lovește direct HoReCa, divertismentul și serviciile „amânabile”, potrivit HotNews , pe baza datelor Institutului Național de Statistică (INS) . INS arată că volumul cifrei de afaceri din serviciile de piață prestate populației a scăzut cu 10,3% în aprilie 2026 față de aprilie 2025. Ajustat în funcție de numărul de zile lucrătoare și sezonalitate, declinul este de 9,5%. Tendința nu este una izolată: pe primele patru luni din 2026, scăderea cumulată este de 9,8% (date brute), respectiv 7,9% (ajustat). Unde se vede retragerea consumatorului Datele pe sectoare conturează o comprimare a cheltuielilor discreționare (cele care pot fi tăiate rapid din buget): Hoteluri și restaurante: -12,9% față de aprilie 2025 Jocuri de noroc și activități recreative: -19,1% (cel mai mare declin dintre categoriile monitorizate) Coafură și activități de înfrumusețare: -13,7% În definiția statistică, „serviciile de piață prestate populației” includ, între altele, cazare și alimentație publică, turism, reparații, recreere, sănătate, învățământ și alte servicii pentru persoane fizice. Excepția: turismul vândut prin agenții Singura categorie pe plus în aprilie a fost cea a agențiilor turistice și tur-operatorilor , cu o creștere de 23,3% față de aprilie 2025. Interpretarea din articol este că acest tip de consum poate fi mai ușor planificat și uneori finanțat în rate, ceea ce îl face mai rezistent decât cheltuielile curente. De ce contează: scăderea e „reală”, nu doar efect de preț Seria INS este exprimată în termeni reali (deflatată cu indici de preț), ceea ce înseamnă că vorbim despre o reducere efectivă a volumului de servicii consumate , nu doar despre o dinamică nominală influențată de inflație. În contextul descris de HotNews , tabloul macro rămâne dificil: salariile reale sunt prezentate ca stagnante, piața muncii dă semne de răcire, iar politica fiscală este în consolidare. Articolul mai notează și intrarea tehnică în recesiune în primul trimestru, cu două trimestre consecutive de contracție a PIB. Ce semnal dă pentru companii Pentru operatorii din servicii orientate către populație, scăderile de volum se traduc, în practică, în cerere mai slabă și presiune pe utilizarea capacităților (de la mese libere în restaurante până la programări mai rare în servicii personale). În același timp, creșterea agențiilor de turism sugerează o polarizare a consumului , între segmente care își permit cheltuieli planificate și cele care reduc cheltuielile de zi cu zi. [...]

România a avut în aprilie cel mai mare avans lunar al lucrărilor de construcții din UE , un semnal de accelerare a activității din sector după scăderea din martie, potrivit datelor citate de Economica . În aprilie 2026, față de martie 2026, lucrările de construcții au crescut cu 0,6% în zona euro și cu 0,8% în Uniunea Europeană. În rândul statelor membre, cele mai mari creșteri au fost în România (10,3%) și Ungaria (6,9%). Pentru România, avansul de 10,3% vine după o scădere de 0,6% în martie. Cum arată dinamica anuală: România, din nou în top În ritm anual (aprilie 2026 comparativ cu aprilie 2025), lucrările de construcții au urcat cu 0,9% în zona euro și cu 1,5% în UE. Cele mai mari creșteri anuale au fost în Slovenia (31,6%) și România (23,8%). În cazul României, creșterea de 23,8% din aprilie a venit după un avans de 8,3% în martie. Detaliile INS: ce a tras în sus volumul lucrărilor în aprilie Datele prezentate anterior de Institutul Național de Statistică (INS) arată că, în România, în aprilie 2026 față de martie 2026, volumul lucrărilor de construcții a crescut, ca serie brută, cu 14%, cu avansuri pe componente: reparații capitale: +17,3%; întreținere și reparații curente: +17,1%; construcții noi: +12,6%. Pe obiecte de construcții, creșterile au fost: clădiri rezidențiale: +15,8%; construcții inginerești: +13,9%; clădiri nerezidențiale: +12,9%. Ca serie ajustată în funcție de numărul de zile lucrătoare și de sezonalitate, volumul a crescut cu 10,2%, pe fondul: construcții noi: +13,4%; reparații capitale: +12,9%; întreținere și reparații curente: +6,3%. Pe obiecte, seria ajustată indică: clădiri nerezidențiale: +12,8%; construcții inginerești: +12,2%; clădiri rezidențiale: +8,6%. Ce indică datele pe termen mai lung În aprilie 2026 față de aceeași lună a anului trecut, volumul lucrărilor de construcții (serie brută) a crescut, pe total, cu 20,7%. Creșterile au fost vizibile atât pe elemente de structură (construcții noi +24,4%, întreținere și reparații curente +21,2%, reparații capitale +3,9%), cât și pe obiecte (construcții inginerești +27,5%, clădiri nerezidențiale +17%, clădiri rezidențiale +8,8%). În seria ajustată, creșterea anuală totală a fost de 20,3%, cu avansuri la construcții noi (+28%), întreținere și reparații curente (+19,8%) și reparații capitale (+5,9%). Pe obiecte, au crescut construcțiile inginerești (+26,0%), clădirile nerezidențiale (+21,1%) și clădirile rezidențiale (+10,8%). [...]

Revizuirea Eurostat pune zona euro și UE pe minus în T1 2026, iar România rămâne fără creștere trimestrială , potrivit datelor citate de Economedia . Ajustările contează pentru companii și investitori fiindcă schimbă fotografia de ansamblu a cererii și a ciclului economic în Europa, într-un moment în care România apare cu o dinamică mai slabă decât media UE pe termen de un an. Eurostat a revizuit în scădere evoluția PIB-ului în primul trimestru din 2026 față de trimestrul anterior: zona euro a coborât cu 0,2% (de la +0,1% estimat inițial), iar Uniunea Europeană cu 0,1% (de la +0,2% inițial). În ritm anual (T1 2026 față de T1 2025), creșterea a fost de 0,3% în zona euro și 0,7% în UE, ambele sub estimările inițiale (0,8%, respectiv 1%). România: stagnare trimestrială, scădere anuală și minus la ocupare Pentru România, Eurostat indică stagnare în T1 2026 față de trimestrul anterior, după o scădere de 1,9% în T4 2025. În comparație cu aceeași perioadă din 2025, PIB-ul României a scăzut cu 1,1% în T1 2026, după un declin de 1,4% în trimestrul precedent. Pe piața muncii, Eurostat arată că numărul persoanelor ocupate a crescut cu 0,1% în zona euro și a rămas stabil în UE, față de trimestrul anterior. România se află însă între statele cu cele mai mari scăderi ale ocupării, cu minus 1% (alături de Irlanda, minus 0,8%, și Portugalia, minus 0,4%). La nivelul UE, Eurostat estimează 221,2 milioane persoane ocupate, dintre care 176,3 milioane în zona euro. Diferențe mari între statele membre În rândul statelor membre, cele mai puternice creșteri trimestriale ale PIB-ului au fost raportate în Danemarca (1,9%), Estonia (1,1%) și Malta (1,1%). La polul opus, Irlanda a avut o contracție de 12,1%, revizuită semnificativ față de datele inițiale, care indicau un avans de 2%. Context: ce arată datele INS despre T1 2026 Separat de estimările Eurostat, Institutul Național de Statistică a publicat anterior date potrivit cărora economia României a scăzut cu 1,2% pe serie brută în primele trei luni din 2026 față de T1 2025 și cu 1,1% pe serie ajustată sezonier; INS a revizuit în sus estimarea pentru T1 (de la -1,7% la -1,2%). Detalii în materialul Economedia: „Date noi de la INS: Economia a stagnat în trimestrul 1 față de precedentele trei luni și a scăzut cu 1,2% față de T1 2025” . INS mai indică un PIB estimat pentru T1 2026 de 403,915 miliarde de lei (serie brută, prețuri curente) și 497,820 miliarde de lei (date ajustate sezonier, prețuri curente), cu scăderi reale de 1,2% (serie brută) și 1,1% (ajustat sezonier) față de T1 2025, în timp ce față de trimestrul anterior „nu s-a modificat” pe seria ajustată sezonier. [...]

Numărul dosarelor noi de insolvență a sărit în mai la 864, cu un vârf în București , semn că presiunea pe lichiditate rămâne ridicată în unele sectoare și județe, potrivit datelor RisCo.ro citate de Ziarul Financiar . În luna mai au fost deschise 864 de dosare noi de insolvență la nivel național, față de 500 în aprilie. În București, numărul dosarelor noi a ajuns la 215, de la „peste 100” în aprilie, conform aceleiași surse. Unde se văd cele mai mari creșteri pe județe Datele RisCo.ro indică evoluții puternic diferite de la un județ la altul: Bihor : 50 de dosare noi, +28% față de mai 2025. Ilfov : 50 de dosare, peste +50% . Constanța : 42 de insolvențe noi, de la 20 în mai 2025. Hunedoara : 32 de dosare, +191% . Există și județe cu scăderi Pe de altă parte, sunt județe în care insolvențele au scăzut față de anul trecut, inclusiv: Argeș : scădere „cu până la 25%”; Maramureș : -78% , la 10 dosare; Olt (-11%), Ialomița (-22%), Satu Mare (-13%), Harghita (-43%), Vâlcea (-56%). Sectoarele cele mai expuse: construcții, restaurante și retail nespecializat Pe activități economice, cele mai afectate au fost: lucrările de construcții : creștere de aproximativ 27% a dosarelor deschise în mai 2026; restaurantele : +30% ; comerțul cu amănuntul în magazine nespecializate : +93% . RisCo.ro mai arată că „lucrările de instalații electrice și tehnico-sanitare și alte lucrări de instalații pentru construcții” au urcat cu circa 189% , de la 9 dosare în mai 2025 la 26 în mai 2026. Alte creșteri sunt menționate la cultivarea plantelor nepermanente (127%), comerț cu ridicata specializat al altor produse (70%), alte transporturi terestre de călători (25%), respectiv transporturi rutiere de mărfuri și servicii de mutare (4%). [...]

Livrările globale de PC-uri au scăzut cu 4,9% în T2 2026 , însă Mac-urile Apple au crescut cu 10,1% față de anul trecut, într-o piață afectată de scumpiri și de lipsa unor componente-cheie, potrivit IT之家 , care citează date IDC. IDC estimează că în trimestrul 2 din 2026 s-au livrat la nivel global 68,2 milioane de PC-uri, în scădere de la 71,7 milioane în T2 2025. Scăderea pune capăt unei perioade de nouă trimestre consecutive de creștere a livrărilor. De ce se contractă piața: lipsa de DRAM și NAND și creșterea prețurilor IDC indică drept cauză importantă presiunea din lanțul de aprovizionare: deficitul de memorii DRAM și de cipuri de stocare NAND , care a dus la creșteri puternice de preț. În consecință, consumatorii ar fi mai puțin dispuși să își înlocuiască dispozitivele. Directorul de cercetare IDC, Jitesh Ubrani, descrie o „decuplare” între volume și venituri: vânzările scad, dar veniturile cresc, deoarece producătorii majorează prețurile mai repede decât se reduce cererea. IDC mai avertizează că, pe fondul slăbirii mediului macroeconomic, ritmul de creștere din a doua jumătate a lui 2026 ar putea încetini vizibil. Producătorii s-ar pregăti, totodată, pentru noi scumpiri în 2027, iar canalele de distribuție și-ar fi exprimat îngrijorarea privind nivelul stocurilor la prețuri ridicate. Cine câștigă și cine pierde: Apple, singura creștere puternică în top 5 În topul celor mai mari cinci producători, Apple este compania cu cea mai mare creștere anuală a livrărilor în T2 2026, conform IDC: Lenovo : 16,6 milioane unități, cotă 24,4% (livrări -2,1% an/an) HP : 13,0 milioane, cotă 19,1% (-9,0%) Dell : 9,3 milioane, cotă 13,6% (-5,0%) Apple : 6,7 milioane, cotă 9,9% ( +10,1% ) ASUS : 5,0 milioane, cotă 7,4% (+0,2%) Categoria „Others” (alți producători) a totalizat 17,5 milioane de unități, în scădere cu 10,5% an/an, cu o cotă de 25,7%. În acest context, mesajul principal al datelor IDC este că piața intră într-o fază de ajustare condusă de costuri și constrângeri de ofertă, iar creșterea Apple pe Mac iese în evidență tocmai pentru că vine pe fondul unei contracții generalizate a livrărilor. [...]