Știri

Știri din categoria Inflație

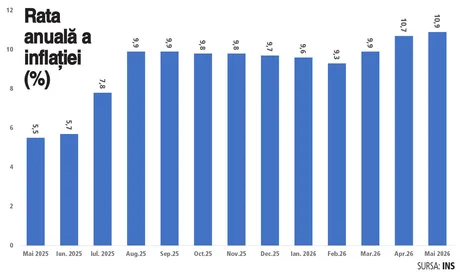

Inflația a încheiat 2025 la 9,7%, al cincilea an consecutiv peste ținta BNR - un nivel dublu față de cel din vară, în ciuda unei ușoare temperări lunare în decembrie, când creșterea prețurilor a fost de doar 0,22%, cea mai redusă din ultimele opt luni. Situația reflectă o combinație de factori: eliminarea plafoanelor de preț la energie, majorări de TVA și accize, dar și o economie în răcire, cu consum stagnant pe final de an, transmite Profit.ro.

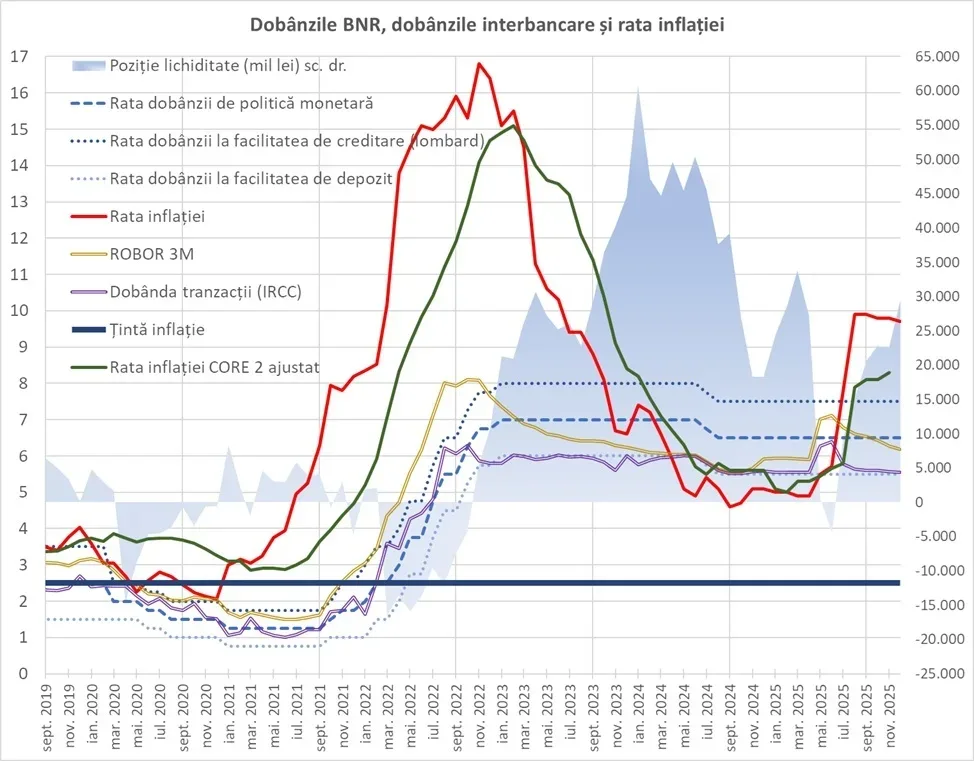

Graficul inflației lunare arată o reducere treptată a ritmului de creștere a prețurilor în a doua parte a anului 2025, dar nivelurile rămân departe de perioada de stabilitate din anii 2015–2019. În paralel, rata dobânzii de politică monetară a fost menținută la 6,5% de BNR din august 2024, un nivel ridicat comparativ cu alte țări din regiune, într-un efort de a ancora inflația.

Conform datelor INS, în 2025, prețurile de consum au crescut, în medie, cu 7,32%, cu diferențe majore între categoriile de produse și servicii:

În continuare, prezentăm o selecție a produselor și serviciilor cu cele mai mari scumpiri și cele mai relevante modificări de preț:

| Categorie | Creștere (%) față de dec. 2024 |

|---|---|

| Energie electrică | +61,57% |

| Bilete avion | +17,99% |

| Cafea | +23,62% |

| Carne de vită | +11,80% |

| Fructe proaspete | +12,99% |

| Restaurante, cafenele, cantine | +14,21% |

| Îngrijire medicală | +13,96% |

| Apă, canal, salubritate | +13,66% |

| Igienă și cosmetică | +17,57% |

| Cazare în hoteluri | +10,58% |

| Lapte de vacă | +11,96% |

| Zahăr | -0,45% |

| Cartofi | -10,99% |

| Fasole, leguminoase | -4,10% |

| Făină și mălai | -0,40% |

| Combustibili | -1,19% |

Scăderile de preț au fost influențate în principal de un an agricol bun, în special la legume și cereale, dar nu au fost suficiente pentru a compensa creșterile majore din zona energiei și a serviciilor.

A doua diagramă relevă clar cum rata inflației a depășit constant ținta BNR (1,5–3,5%) începând cu 2021. Deși banca centrală a reacționat cu majorări de dobândă în 2022 și 2023, inflația nu a putut fi readusă în intervalul țintă, iar în 2025 s-a menținut aproape de 10%. Analiștii speră că în 2026, în contextul unui efect statistic favorabil și al unei cereri mai slabe, presiunile inflaționiste vor scădea, permițând o eventuală relaxare a politicii monetare.

Totuși, persistă riscuri majore: eliminarea plafonului de preț la gazele naturale și posibila renunțare la plafonarea adaosurilor comerciale la alimentele de bază ar putea reaprinde spirala prețurilor.

2025 a fost încă un an dificil pentru stabilitatea prețurilor în România. Deși dinamica lunară a inflației a dat semne de temperare pe final de an, fundamentele rămân fragile, iar BNR pare din nou în situația de a rata ținta pentru al șaselea an consecutiv. Evoluția din 2026 va depinde în mare măsură de politicile fiscale, de comportamentul prețurilor administrate și de relansarea consumului intern.

Recomandate

BNR intră într-un nou episod inflaționist cu spațiu limitat de manevră , într-un context în care scumpirile reîncep să accelereze în Europa de Est, iar băncile centrale din regiune își pregătesc mesajele și instrumentele pentru o posibilă înăsprire a politicii monetare, potrivit Ziarul Financiar . În aprilie, inflația a urcat în Cehia la 2,1% (de la 1,5% în martie), în Ungaria la 2,6% (de la 2,1%), iar în Polonia la 3,4% (de la 3,2%), conform datelor Eurostat citate de publicație. Riscurile inflaționiste sunt asociate în principal cu scumpirea energiei, pe fondul războiului din Iran. De ce contează: România are inflație mare, dobândă mare și economie în recesiune Pentru România, problema este că pornește dintr-o poziție mai slabă decât vecinii: în aprilie, România avea, potrivit Eurostat, cea mai ridicată inflație din UE, de 9,5%. În același timp, dobânda de referință a BNR este 6,5% – tot cea mai mare din UE – iar economia este în recesiune, notează ZF. În acest cadru, orice nou val de scumpiri, mai ales pe energie, poate pune presiune suplimentară pe costurile de finanțare și pe consum, fără ca banca centrală să aibă mult „spațiu” pentru a reacționa fără efecte economice adverse. Publicația mai arată că BNR a înrăutățit recent prognoza de inflație pentru acest an, un semnal că riscurile sunt în creștere. Cum se poziționează băncile centrale din regiune Băncile centrale din Cehia, Polonia și Ungaria au menținut dobânzile la cele mai recente ședințe de politică monetară, dar au atras atenția asupra riscurilor inflaționiste, mai ales din energie. Nivelurile dobânzilor de referință menționate în articol sunt: Cehia: 3,5% (mai) Polonia: 3,75% (mai) Ungaria: 6,25% (aprilie) În Cehia, guvernatorul Ales Michl a transmis că banca centrală este pregătită să accepte o creștere economică mai lentă dacă inflația riscă să scape de sub control. „Nu ne vom teme să majorăm dobânzile“ dacă apare riscul ca inflaţia ajustată la preţurile energiei să accelereze. „Vom fi duri şi nu vom ceda. Trebuie să fim pregătiţi pentru creştere economică mai lentă deoarece dobânzile vor fi mai mari decât ne-am obişnuit.“ În Polonia, guvernatorul Adam Glapinski a indicat că banca centrală are nevoie de mai multe date pentru a evalua dacă scumpirile la petrol și energie se transformă într-o inflație persistentă. ZF notează că probabilitatea unei înăspriri a politicii monetare a crescut și că banca ar putea majora dobânzile dacă inflația depășește 3,5% (pragul superior al intervalului-țintă) și dacă prognozele indică o tendință de durată. Ulterior, Glapinski a nuanțat, spunând că șocul actual este mai slab decât cel de după invazia Rusiei în Ucraina și că banca nu se grăbește să crească dobânzile. Ce urmează: presiune pe dobânzi, cu costuri economice diferite pe țări Mesajul comun în regiune este că energia poate reaprinde inflația, iar reacția probabilă – dacă scumpirile persistă – rămâne politica monetară mai restrictivă (dobânzi mai mari), cu efect de frânare a creșterii economice. Diferența majoră, în lectura ZF, este punctul de plecare: Polonia și Cehia par să aibă mai multă flexibilitate, în timp ce România intră în acest episod cu inflație ridicată, dobândă deja la vârf în UE și o economie aflată în recesiune. [...]

România rămâne outlierul inflației în UE, cu implicații directe pentru costurile firmelor și puterea de cumpărare , în condițiile în care rata anuală a inflației la nivelul Uniunii a coborât la 2,9% în iunie, dar România a avut din nou cea mai ridicată valoare, de 9,2%, potrivit datelor Eurostat citate de Agerpres . În iunie, cele mai mici rate anuale ale inflației din UE au fost în Suedia (1%), Cehia (1,1%) și Danemarca (1,8%). La polul opus, după România (9,2%), au urmat Lituania (5,4%) și Bulgaria. Față de mai 2026, inflația anuală a scăzut în 22 de state membre (inclusiv în România, de la 9,7% la 9,2%), a rămas stabilă în trei țări și a crescut în două state membre. Diferența față de zona euro și structura presiunilor pe prețuri În zona euro, rata anuală a inflației a scăzut la 2,8% în iunie, de la 3,2% în mai. Contribuțiile principale la inflația anuală din zona euro au venit din: servicii (1,51 puncte procentuale); energie (0,77 puncte procentuale); alimente, alcool și țigări (0,29 puncte procentuale). Ce arată datele INS pentru România: servicii și bunuri nealimentare, în prim-plan Pentru România, Agerpres amintește că datele publicate anterior de Institutul Național de Statistică (INS) indicau o scădere a inflației anuale de la 10,9% în mai la 10,4% în iunie (10,42% față de luna similară a anului precedent, conform analizei INS). INS arată că cele mai mari creșteri de prețuri au fost la: servicii: 13,67%; mărfuri nealimentare: 12,29%; mărfuri alimentare: 5,75%. La alimente, INS menționează scumpiri importante la cafea (19,9%), ouă (13,66%) și lapte de vacă (12,13%), iar pentru grupa „zahăr, produse zaharoase și miere de albine” o creștere de 9,44%. Prognoza BNR și condițiile de risc Banca Națională a României (BNR) a revizuit în creștere prognoza de inflație pentru finalul lui 2026, la 5,5%, de la 3,9% anterior, și anticipează 2,9% la sfârșitul lui 2027. Guvernatorul BNR, Mugur Isărescu , a spus că proiecțiile depind de ipoteze legate de implicațiile conflictului din Orientul Mijlociu și de revenirea la „un minimum de stabilitate politică și guvernamentală”, inclusiv existența unui Guvern. „S-ar putea să nu mai fim în toamnă campioni la inflație. Ne dorim acest lucru, dar nu depinde numai de noi”, a transmis guvernatorul BNR. [...]

Inflația anuală a urcat la 10,9% în mai 2026, iar scăderea consumului indică o frânare a economiei , pe fondul scumpirilor puternice la energie și carburanți, potrivit Ziarul Financiar , care citează datele Institutului Național de Statistică (INS) . În termeni lunari, indicele prețurilor de consum a crescut cu 0,6% în mai 2026 față de aprilie, în timp ce indicele armonizat al prețurilor de consum (IAPC – indicatorul folosit la nivelul UE pentru comparabilitatea inflației între state) a avansat cu 0,7%. Publicația notează că, în loc să scadă, inflația „crește de la lună la lună”. Pe comparația anuală, inflația s-a dublat față de mai 2025, urcând de la 5,5% la 10,9% în mai 2026. În același timp, ZF arată că inflația a crescut de la 9,7% în decembrie la „aproape 11%” în mai. Scumpirile la utilități și carburanți, presiune directă pe bugete În structura scumpirilor evidențiate, cele mai mari creșteri sunt la energie și combustibili: energia electrică: +55%; benzina: +30%; motorina: +36%. Aceste evoluții se văd deja în cerere: consumul a început să scadă, iar în aprilie este menționată o contracție de 5,4%. Efecte în prognoze și buget: creștere economică revizuită în jos Comisia Națională de Strategie și Prognoză a redus estimarea de creștere economică pentru acest an la 0,1%, de la 1% în decembrie, mai notează ZF. În acest context, publicația indică faptul că rectificarea bugetară din această vară ar urma să fie „cel mai probabil” negativă. Contextul extern invocat este escaladarea tensiunilor din Iran, care a împins în sus inflația la nivel global și a tras în jos previziunile de creștere economică. [...]

Inflația anuală a urcat la 10,9% în mai 2026, împinsă în principal de scumpiri abrupte la energie și locuire , potrivit datelor Institutului Național de Statistică citate de Digi24 . Cele mai mari creșteri de prețuri din ultimul an au fost la energia electrică (55,49%), chirii (43,56%) și motorină (36,85%), ceea ce mută presiunea inflaționistă spre costuri recurente pentru gospodării și companii. INS arată că, față de mai 2025, rata anuală a inflației a fost 10,85%, cu cele mai mari creșteri la servicii (13,53%). Mărfurile nealimentare s-au scumpit cu 12,54%, iar mărfurile alimentare cu 6,78%. Unde s-au concentrat scumpirile: energie, combustibili și chirii În zona mărfurilor nealimentare, energia electrică rămâne principalul factor de presiune, cu o creștere de 55,49%, pe fondul eliminării schemei de sprijin privind plafonarea prețurilor la electricitate. La combustibili, INS indică majorări de 30,55% la benzină și 36,85% la motorină. Energia termică a urcat cu 10,70%, iar gazele au crescut cu 1,53% în intervalul mai 2026 – mai 2025. La servicii, chiriile au avut cea mai mare creștere, de 43,56%. Alte scumpiri importante: apă, canal și salubritate (15,35%), reparații auto (15,31%), servicii de igienă și cosmetică (14,72%), confecționat și reparat încălțăminte și îmbrăcăminte (14,81%), asistență medicală (12,81%). În aceeași categorie, tarifele serviciilor aeriene au scăzut cu 9,92% față de mai 2025 și cu 7,08% față de aprilie 2026. Alimente: creșteri la cafea și ouă, dar și ieftiniri la cartofi și făină La alimente, cele mai mari scumpiri au fost la cafea (21,12%), ouă (14,12%) și carne de bovine (11,58%). INS mai notează creșteri la lapte de vacă (11,98%), pâine (8,18%), fructe proaspete (7,04%) și carne de pasăre (6,88%). În același timp, au existat și ieftiniri față de mai 2025 la cartofi (-11,32%), făină (-4,38%), mălai (-5,27%), fasole boabe și alte leguminoase (-3,08%) și zahăr (-1,32%). Untul a fost mai ieftin cu 0,11%. Context de reglementare și așteptări: BNR a ridicat prognoza pentru finalul lui 2026 INS precizează că, în calculul inflației începând cu august 2025, a fost inclusă încetarea schemei de sprijin pentru plafonarea prețurilor la energia electrică (O.U.G. nr. 6/2025). Pentru gazele naturale, plafonarea prețului pentru consumatorii casnici a încetat de la 1 aprilie și a fost înlocuită cu un nou mecanism de protejare, prevăzut în OUG 12/2026. Pe partea de anticipații, Banca Națională a României a revizuit în creștere prognoza de inflație pentru finalul lui 2026 la 5,5% (de la 3,9% anterior) și estimează 2,9% la sfârșitul lui 2027, conform datelor prezentate în luna mai de guvernatorul Mugur Isărescu. [...]

BNR vede inflația la 10,3% la mijlocul lui 2026, iar asta menține presiunea pe costurile de finanțare și pe curs. În minuta ședinței de politică monetară din 15 mai, citată de Digi24 , banca centrală arată că noua traiectorie a inflației este mai ridicată decât în prognoza anterioară și avertizează că riscurile pentru leu/euro rămân „ridicate”, pe fondul deficitelor mari și al incertitudinilor interne și externe. BNR estimează că rata anuală a inflației va urca la 10,3% la jumătatea anului curent și va coborî la 5,5% în decembrie 2026 , față de proiecția precedentă de 9,8%, respectiv 3,9%. În plus, banca centrală indică reintrarea în intervalul țintei abia în trimestrul III 2027 , cu un trimestru mai târziu decât anticipa anterior. De ce contează: cursul și finanțarea economiei rămân vulnerabile Consiliul de Administrație al BNR leagă riscurile pentru curs de mai mulți factori, între care fluctuațiile aversiunii globale față de risc în contextul conflictului din Orientul Mijlociu , „deficitele gemene încă mari” și situația politică internă. În acest cadru, banca centrală pune accent pe stabilitatea politică și pe continuarea corecției fiscale, în linie cu Planul bugetar-structural pe termen mediu convenit cu Comisia Europeană, cu efecte așteptate inclusiv asupra primei de risc suveran și, implicit, asupra costurilor de finanțare din economie. „Riscurile la adresa ratei de schimb a leului rămân ridicate (...). Din această perspectivă, a fost subliniată în mod repetat importanţa stabilităţii politice şi guvernamentale, precum şi necesitatea continuării corecţiei fiscale (...), cu implicaţii favorabile asupra primei de risc suveran, implicit asupra costurilor de finanţare a economiei.” Ce a împins inflația peste așteptări În discuțiile privind evoluția recentă, BNR notează că inflația a crescut în martie, iar datele pentru aprilie arată o accelerare la 10,71% , în principal pe fondul scumpirilor la: gaze naturale și combustibili; prețuri administrate; chirii pentru locuințele de stat (menționate ca majorare considerabilă). În același timp, inflația de bază (CORE2 ajustat – indicator care exclude prețurile volatile și pe cele administrate) a coborât lent la 8,2% în martie 2026 , de la 8,5% în decembrie 2025, aproape exclusiv pe seama alimentelor procesate. Context macro: economie în scădere, piața muncii se „detensionează” Minuta consemnează o dinamică economică slabă: după contracția din trimestrul IV 2025, datele preliminare indică o scădere minoră în termeni trimestriali în trimestrul I 2026 (minus 0,2%) și o comprimare de 1,7% față de aceeași perioadă a anului trecut, în principal din cauza consumului privat. Pe piața muncii, BNR observă reducerea efectivului de salariați și o temperare a intențiilor de angajare, dar avertizează că evoluția viitoare a costurilor cu forța de muncă rămâne incertă, inclusiv în contextul majorării salariului minim de la 1 iulie 2026 și al unor dezechilibre între cerere și ofertă în anumite sectoare. La ce să se uite companiile și consumatorii în perioada următoare BNR indică drept surse principale ale deteriorării perspectivei inflației scumpirea combustibililor, pe fondul creșterilor ample ale prețului petrolului și gazelor naturale în contextul conflictului din Orientul Mijlociu, peste care se suprapun efecte de bază nefavorabile pe segmentul energie. În același timp, banca centrală menționează și factori interni care pot alimenta presiunile pe termen scurt, inclusiv liberalizarea pieței gazelor naturale pentru consumatorii non-casnici și eliminarea la mijlocul anului a plafonului pentru adaosul comercial la alimente de bază , în timp ce măsurile temporare de protecție energetică ar urma să ofere doar o contrapondere limitată. [...]

Comisia Europeană urmează să reducă prognozele de creștere și să urce estimările de inflație , pe fondul unui „șoc stagflaționist” generat de războiul din Iran și de închiderea Strâmtorii Hormuz, potrivit Ziarul Financiar . Pentru România, miza este directă: o încetinire mai pronunțată în UE ar face mai dificilă revenirea economică, în condițiile în care exporturile sunt orientate majoritar către piața europeană. Comisarul european pentru economie, Valdis Dombrovskis , a declarat într-un interviu pentru CNBC că în raportul de primăvară al Comisiei (care urmează să fie publicat „mâine”, conform articolului) „previziunile de creștere sunt în scădere, iar previziunile privind inflația sunt în creștere”, pe fondul prelungirii conflictului și al riscurilor de blocaje în aprovizionare. De ce contează pentru România: exporturi, inflație și spațiu fiscal limitat Economiști citați de ZF spun că România trăiește de „câteva trimestre” o combinație de creștere economică mică și inflație mare, iar degradarea perspectivei la nivelul întregii Uniuni complică ieșirea din acest episod. Profesorul de economie Aurelian Dochia avertizează că, dacă UE rămâne în aceeași situație, „recuperarea economică va fi mai grea” pentru România, tocmai din cauza dependenței de cererea externă europeană. În paralel, articolul notează că inflația „a sărit la 11%” ca urmare a războiului împotriva Iranului, declanșat de Donald Trump. Prognoze: de la creștere modestă la scenarii de recesiune Potrivit informațiilor din articol, Comisia Europeană avea pentru 2026 o prognoză de creștere economică de 1,5% la nivelul UE. Pentru România, estimarea Comisiei era de 1,1%, iar cea a Guvernului de la București de 1%. Între timp, băncile și-au redus prognozele, pe fondul datelor din T1, când economia ar fi rămas în „recesiune tehnică” după o scădere de 1,7% an/an, iar unele analize plasează România într-un scenariu de recesiune ca bază. În exemplul dat, BCR ar vedea o contracție economică de 0,3% pe întreg anul 2026. Ce opțiuni sunt discutate: taxe, productivitate și măsuri țintite Economistul Laurian Lungu spune că ieșirea din stagflație ar avea, în esență, două direcții: reducerea taxelor sau creșterea productivității, indicând reducerea taxelor drept „principala soluție”. Totuși, guvernatorul BNR, Mugur Isărescu, a spus (conform articolului) că „nimeni nu trebuie să se gândească la creșteri de taxe, dar nici la reducerea lor”, cel puțin până la stabilizarea situației. Din perspectiva Comisiei Europene, Dombrovskis susține că spațiul de manevră fiscală este mai mic decât în pandemie și că sprijinul ar trebui să fie „temporar și specific”, fără a încuraja o cerere mai mare de combustibili fosili, mai ales dacă riscurile de aprovizionare persistă. În același context, atât comisarul european, cât și Laurian Lungu indică faptul că această criză ar putea accelera tranziția către energia verde, cu efecte de restructurare în energie și industrie. [...]