Știri

Știri din categoria Depozite și economisire

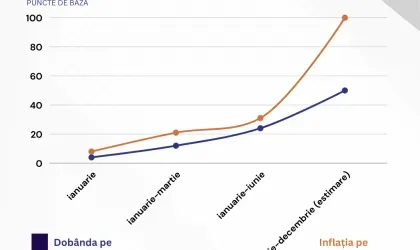

În 2025, românii care și-au ținut economiile în depozite bancare în lei au pierdut bani în termeni reali, deoarece inflația medie de 9,7% a depășit semnificativ dobânzile plătite de bănci, care au stagnat în jur de 5%, informează Economica.net. Diferența de aproape 5 puncte procentuale a erodat puterea de cumpărare a economiilor, mai ales în cazul depozitelor cu scadențe populare de 3, 6 sau 12 luni.

Conform datelor publicate de BNR pentru luna noiembrie 2025, românii care au constituit depozite bancare în ianuarie au înregistrat pierderi reale, după cum reiese din comparația directă între dobândă și inflație. Situația se prezintă astfel:

| Scadență depozit | Dobândă medie | Inflație medie | Pierdere reală estimată |

|---|---|---|---|

| 1 lună | 5% | 9,7% | -4,7% |

| 3 luni | 5,1% | 9,7% | -4,6% |

| 6 luni | 5,2% | 9,7% | -4,5% |

| 12 luni | 5,3% | 9,7% | -4,4% |

Aceste scadențe sunt cele mai frecvent utilizate de români, astfel că majoritatea economiilor bancare au fost afectate.

Prin contrast, titlurile de stat emise în cadrul programelor Tezaur și Fidelis au oferit în 2025 dobânzi semnificativ mai mari. Cele mai recente ediții Tezaur, din octombrie și noiembrie, au avut un randament mediu de 7,43%, iar statul a atras în doar nouă luni peste 18 miliarde de lei, aproape dublu față de întreg anul 2023.

Avantajele titlurilor de stat:

Dobânda se virează anual în contul investitorului și nu se capitalizează. La scadență, titularul primește valoarea nominală și ultima tranșă de dobândă.

Creșterea inflației și menținerea unor dobânzi bancare relativ scăzute au făcut ca randamentele nete din depozite să fie negative. În același timp, statul s-a văzut nevoit să ofere dobânzi mai atractive pentru a finanța deficitele bugetare tot mai mari, ceea ce a transformat titlurile de stat într-o alternativă mult mai rentabilă.

Analiștii semnalează că băncile românești nu pot concura eficient cu statul, mai ales pe scadențe mai mari de un an, unde ofertele sunt rare și puțin avantajoase. În plus, încrederea populației în titlurile guvernamentale a crescut, datorită simplității procesului și a garantării sumelor.

În 2025, diferențele dintre randamentele depozitelor bancare și dobânzile titlurilor de stat s-au accentuat, iar alegerea între cele două opțiuni de economisire a devenit tot mai clară. În timp ce cei care au mizat pe bănci au pierdut bani în termeni reali, investitorii în titluri de stat au obținut câștiguri, ceea ce explică migrarea masivă a economiilor populației către aceste instrumente guvernamentale.

Recomandate

Pentru economisiri pe termen scurt, unele bănci ajung la 7% pe an, peste Tezaur la un an (6,30%) , ceea ce schimbă comparația clasică „depozit vs. titluri de stat” atunci când nu vrei să blochezi banii 3–6 ani, potrivit Economica . Ministerul Finanțelor oferă dobânzi neimpozabile de peste 7,4% la emisiuni pentru populație, însă la scadențe lungi: 5 ani la Tezaur (7,40%) și 6 ani la Fidelis în lei (7,50%). Pentru maturități mai scurte, randamentele sunt mai mici: Tezaur la un an are 6,30%, iar Fidelis în lei pe doi ani are 6,40% (7,40% pentru donatorii de sânge), conform aceleiași analize. Depozite care urcă la 7% sub un an: unde apare diferența față de stat Două bănci sunt indicate cu oferte de până la 7% pe an pentru depozite în lei cu maturități sub un an, însă cu condiții (campanii promoționale, „fonduri noi”, pachete de cont curent): Exim Banca Românească : dobânzi „de până la 7,00% pe an” prin campanii promoționale pentru Depozitul PLUS și Depozitul PLUS START . Depozitul PLUS (7 luni): dobândă fixă 6,70% pe an, sumă minimă 500 lei, fonduri noi. Depozitul PLUS START (7 luni): până la 7,00% pe an pentru clienții care deschid cont curent într-un pachet. Bonus pentru sume mari: pentru depozite de peste 100.000 lei, bonus automat de dobândă (de la +0,15%) peste rata standard. Alte elemente menționate: dobândă fixă pe toată perioada, comision zero de retragere numerar la scadență pentru maturități peste 180 de zile, administrare prin Internet/Mobile Banking. tbi Bank : dobânzi „de până la 7% pe an” la depozite în lei, cu niveluri diferite în funcție de maturitate: 6,5% (1 lună), 6,7% (3 luni), 6,9% (5 luni), 7% (6, 9 și 12 luni). Banca are și o campanie promoțională valabilă până la finalul lui iulie 2026, în care clienții care retrag banii înainte de scadență păstrează 50% din dobânda acumulată până atunci. În exemplul din analiză, la 50.000 lei depuși pe 12 luni la 7%, dobânda brută la scadență ar fi 3.500 lei; dacă depozitul e lichidat după 10 luni, clientul ar păstra aproximativ 1.458 lei dobândă brută. Context: titluri de stat cu lichiditate vs. depozite cu impozit pe dobândă Analiza notează că titlurile Fidelis au „lichiditate imediată” datorită listării la Bursa de Valori București , în timp ce depozitele bancare au dobânzi impozabile (10% din dobânda acumulată până la scadență). Cu toate acestea, pentru cine urmărește strict randamentul pe 6–12 luni, diferența de dobândă nominală poate înclina balanța către depozite, dacă sunt îndeplinite condițiile promoționale. Tot în piață, Economica menționează și alte oferte peste 6,50% pe an, de regulă cu condiții (online, sume noi, direcționarea salariului), inclusiv: ProCredit Bank (până la 6,60% pe an la 6 luni), Libra Bank (dobândă totală 6,60%, echivalent 6,10% p.a., la 1 an și 1 lună) și Banca Transilvania (până la 6,75% p.a. în anumite campanii, cu maturități mai lungi). De ce contează: miza e uriașă în economiile populației Depozitele totale ale gospodăriilor populației la bănci au ajuns la un sold cumulat de aproximativ 673 miliarde lei la finalul lunii martie 2026, potrivit datelor BNR citate în analiză. Din acestea, depozitele în lei erau de aproximativ 269,2 miliarde lei (dinamică anuală +6,2%), iar cele în valută (exprimate în lei) de aproximativ 144,4 miliarde lei (creștere de 1,2% față de luna precedentă). În acest context, mici diferențe de dobândă pe termen scurt pot muta rapid preferințele între bănci și titlurile de stat, mai ales în perioade cu oferte promoționale. [...]

Ministerul Finanțelor ridică miza finanțării directe din economiile populației printr-o nouă ediție TEZAUR, cu dobânzi de până la 7,4% pe an, într-un context de presiune pe buget și costuri încă ridicate ale banilor, potrivit Ziarul Financiar . Emisiunea este disponibilă în perioada 11 mai – 5 iunie 2026 și include titluri de stat pentru populație cu maturități de 1, 3 și 5 ani , la dobânzi anuale de 6,30% , 6,90% și 7,40% . Ce înseamnă pentru economisitori: randament neimpozabil și flexibilitate la ieșire Titlurile de stat TEZAUR sunt neimpozabile , au valoare nominală de 1 leu și sunt emise în formă dematerializată (adică fără suport fizic, evidențiate electronic). Dobânda este anuală și se plătește conform calendarului din prospectul de emisiune. Ministerul Finanțelor precizează că titlurile sunt transferabile și pot fi răscumpărate anticipat , ceea ce le face mai flexibile decât o parte dintre produsele clasice de economisire. Cum se pot cumpăra titlurile și care sunt termenele-limită Românii pot subscrie prin mai multe canale, cu calendare diferite: Ghișeul.ro : 11 mai – 3 iunie Spațiul Privat Virtual (SPV) : până pe 4 iunie, pentru persoanele fizice deja înregistrate în sistem Trezoreria Statului : 11 mai – 5 iunie Poșta Română : până pe 4 iunie în mediul urban și până pe 3 iunie în mediul rural Programul este destinat persoanelor fizice care au împlinit 18 ani la data subscrierii. Investitorii pot face una sau mai multe subscrieri în cadrul aceleiași emisiuni și pot anula subscrierile în perioada de ofertă. De ce contează pentru finanțele publice Ministerul amintește că, din martie 2025 , persoanele cu cont pe Ghișeul.ro și card de debit pot cumpăra online titluri de stat, măsură menită să simplifice accesul populației la astfel de investiții. În același timp, statul continuă să atragă finanțare direct de la populație pentru acoperirea deficitului bugetar și refinanțarea datoriei publice , într-o perioadă caracterizată de dobânzi ridicate și presiuni asupra finanțelor publice, conform informațiilor din articol. [...]

Românii își mută economiile din lei în euro, în ciuda dobânzilor mai mari la moneda națională , arată datele publicate marți de Banca Națională a României, potrivit HotNews.ro , care citează cele mai recente informații ale BNR . Tendința indică o preferință tot mai clară pentru protecția valutară, chiar cu prețul unui câștig imediat mai mic. Datele aferente lunii ianuarie 2026 arată că depozitele populației în lei au scăzut ușor față de luna precedentă, cu 0,1%. Raportat la aceeași perioadă din 2025, acestea sunt mai mari cu 5,8%, însă ajustate cu inflația rezultă o scădere reală de 3,5%. Cu alte cuvinte, în conturi sunt mai mulți lei, dar puterea lor de cumpărare este mai mică. În paralel, economiile în valută au crescut mai rapid. Depozitele în valută ale populației au avansat cu 11,1% în echivalent lei și cu 8,5% raportat strict la euro. Chiar dacă față de decembrie 2025 se observă o ușoară scădere, de aproximativ 1%, dinamica anuală indică o migrare constantă spre euro. Cum arată diferențele pe scurt Depozite în lei variație lunară: -0,1% variație anuală nominală: +5,8% variație anuală reală: -3,5% Depozite în valută variație lunară: aproximativ -1% variație anuală (în lei): +11,1% variație anuală (în euro): +8,5% Deși dobânzile la lei rămân superioare celor la euro, diferența este erodată de inflație și de evoluția cursului valutar. După episoadele de volatilitate din 2025, când euro a depășit 5,10 lei, o parte dintre deponenți par să fi ales siguranța cursului în locul randamentului nominal mai ridicat. Analiza publicată de HotNews arată că, într-un scenariu ipotetic în care euro se apreciază până la 5,20–5,25 lei la final de 2026, câștigul obținut din diferența de curs poate compensa dobânda mai mică la depozitele în valută. Astfel, decizia nu mai ține strict de procentul afișat de bancă, ci de anticipațiile privind evoluția leului. Concluzia care se desprinde din datele BNR este că economisirea rămâne solidă, însă încrederea deplină în stabilitatea monedei naționale este fragilă. Pentru sumele necesare pe termen scurt, leul rămâne opțiunea practică. Pentru economii pe termen mediu și lung, tot mai mulți români aleg euro ca instrument de protecție, chiar dacă asta înseamnă sacrificarea profitului imediat. [...]

Economisirea populației se mută spre valută , în condițiile în care depozitele în valută au crescut în aprilie, iar cele în lei au scăzut ușor, pe fondul unei creditări care continuă să urce, potrivit Economedia , pe baza datelor BNR. În ansamblu, depozitele rezidenților clienți neguvernamentali au scăzut în aprilie 2026 cu 0,1% față de luna anterioară, dar au fost cu 6,9% peste nivelul din aprilie 2025. Depozitele în lei: scădere lunară, creștere anuală Depozitele în lei (68,2% din totalul depozitelor clienților neguvernamentali) au scăzut cu 0,5% față de martie 2026, însă au crescut cu 4,4% în ritm anual. La populație, depozitele în lei au coborât la 269.093,9 milioane lei, dar rămân mai mari cu 4,7% față de aprilie 2025. Depozitele în valută: avans mai rapid la populație Depozitele în valută ale populației, exprimate în lei, au urcat cu 1,6% față de luna anterioară, până la 146.737,2 milioane lei, ceea ce înseamnă un avans anual de 13,1%. În schimb, la nivelul altor sectoare (societăți nefinanciare și instituții financiare nemonetare), depozitele în valută au scăzut ușor, cu 0,3% față de martie. Creditarea continuă să crească BNR mai arată că soldul creditului neguvernamental a crescut în aprilie cu 0,9% față de luna precedentă, până la 457.920 milioane lei: creditul în lei a urcat cu 0,9%, iar creditul în valută cu 1%. Pe segmentul guvernamental, soldul creditului a scăzut cu 0,4% față de martie, la 278.677,4 milioane lei, însă este cu 10,7% peste nivelul din urmă cu un an. În material sunt citate informații preluate de Economedia din Mediafax , fără ca articolul să detalieze cauzele acestor evoluții. [...]

Creșterea depozitelor în valută sugerează o preferință mai mare pentru economisirea în monede străine , în condițiile în care depozitele în lei ale populației au scăzut doar marginal în aprilie, potrivit datelor BNR prezentate de Mediafax . La nivel agregat, depozitele rezidenților clienți neguvernamentali au scăzut în aprilie 2026 cu 0,1% față de luna anterioară, dar au fost cu 6,9% peste nivelul din aprilie 2025. Depozitele în lei: recul lunar, creștere anuală Depozitele în lei ale rezidenților (68,2% din total) au scăzut cu 0,5% față de martie 2026, iar față de aprilie 2025 au crescut cu 4,4%. Pentru populație, depozitele în lei au coborât „nesemnificativ” față de luna anterioară, până la 269.093,9 milioane lei, dar au rămas pe plus în dinamică anuală, cu o creștere de 4,7% față de aprilie 2025. În același timp, depozitele în lei ale altor sectoare (societăți nefinanciare și instituții financiare nemonetare) au scăzut cu 1,2% față de luna precedentă și au crescut cu 4% față de aprilie 2025. Depozitele în valută: avans lunar, salt anual la populație Depozitele în valută ale rezidenților, exprimate în lei (31,8% din total), au crescut cu 1% față de martie 2026, până la 213.676,2 milioane lei. Pentru gospodăriile populației, depozitele în valută (exprimate în lei) au urcat cu 1,6% față de luna anterioară, până la 146.737,2 milioane lei. În raport cu aprilie 2025, creșterea anuală a acestui indicator a fost de 13,1%. Depozitele în valută ale altor sectoare, exprimate în lei, au scăzut cu 0,3% față de martie 2026. Context: creditarea a continuat să crească în aprilie BNR mai arată că soldul creditului neguvernamental acordat de instituțiile de credit a crescut în aprilie 2026 cu 0,9% față de martie, până la 457.920 milioane lei. Creditul în lei (67,7% din total) a avansat cu 0,9%, iar creditul în valută exprimat în lei (32,3% din total) a crescut cu 1%. În cazul creditului guvernamental, soldul a scăzut cu 0,4% față de martie 2026, până la 278.677,4 milioane lei, dar a fost cu 10,7% peste nivelul din aprilie 2025. [...]

Deși PEPP are facilități fiscale din martie 2026, România nu are încă un produs funcțional pe piață , iar accesul rămâne mai degrabă „teoretic”, în lipsa furnizorilor și a sub-conturilor naționale operaționalizate, potrivit unei analize publicate de Mediafax . Produsul paneuropean de pensii personale (PEPP) este gândit ca o soluție de economisire voluntară, portabilă în UE, dar adoptarea este redusă la nivel european, iar oferta este limitată. Ce aduce PEPP pentru economisire și de ce contează fiscalitatea PEPP este un produs de economisire pentru pensie standardizat la nivelul Uniunii Europene, reglementat prin Regulamentul (UE) 2019/1238, aplicabil din 22 martie 2022. Miza practică este portabilitatea: persoana poate continua să economisească pentru pensie chiar dacă se mută și lucrează în alt stat membru, printr-un mecanism de sub-conturi naționale adaptate regulilor fiscale și juridice locale. În România, regimul fiscal favorabil a fost introdus prin modificări ale Codului fiscal prin OUG nr. 8/2026 , aplicabile de la 1 martie 2026. Concret, analiza menționează: deductibilitatea contribuțiilor în limita echivalentului în lei a 400 euro/an/persoană (aprox. 2.000 lei ); neimpozitarea anumitor venituri aferente PEPP în același plafon anual. Cadrul de reglementare: cine supraveghează și ce poate (și nu poate) face ASF România a creat cadrul juridic de aplicare prin Legea nr. 65/2023, care stabilește competențele autorităților și mecanismele de supraveghere pentru furnizori și distribuitori. În arhitectura de supraveghere: produsele PEPP sunt înregistrate la nivel european de EIOPA (Autoritatea Europeană de Asigurări și Pensii Ocupaționale), care administrează registrul central; ASF este autoritatea națională competentă pentru entitățile din aria sa (asigurători, administratori de pensii private, societăți de administrare a investițiilor, administratori de fonduri de investiții alternative); BNR are competențe pentru instituțiile de credit. Analiza subliniază că PEPP este guvernat direct de regulamentul UE, iar detaliile tehnice (inclusiv plafonul de costuri de 1%, criteriile de investiții și documentația standard de informare) sunt stabilite prin acte europene. În consecință, ASF nu are competența de a adăuga cerințe suplimentare prin norme naționale, iar pentru entitățile străine se aplică procedura europeană de notificare transfrontalieră. De ce accesul e „teoretic”: piața locală, fără produs românesc și fără sub-conturi Deși obligațiile de implementare instituțională au fost îndeplinite, piața locală este descrisă ca fiind „într-o etapă incipientă”: nu există, la momentul analizei, un produs PEPP cu origine română înregistrat la EIOPA și nici sub-conturi naționale românești operaționalizate de furnizori europeni. La nivelul Uniunii, adoptarea rămâne redusă, iar numărul furnizorilor activi este limitat. Potrivit registrului central menționat în analiză, principalul furnizor activ este Finax (Slovacia), care distribuie produsul în unele state din Europa Centrală și de Est (Slovacia, Cehia, Croația, Polonia și Ungaria). Pentru verificarea produselor înregistrate, analiza indică registrul public european: PEPP Register . Pentru informații despre piața PEPP, este menționată și platforma European PEPP Market . Ce urmează: revizuirea regulamentului european, cu impact asupra costurilor și opțiunilor Comisia Europeană a lansat în noiembrie 2025 un proces de revizuire a Regulamentului PEPP, cu obiectivul de a crește atractivitatea produsului pentru furnizori și participanți. Discuțiile vizează, între altele, flexibilizarea opțiunilor de investiții, reconsiderarea plafonului de costuri și simplificarea mecanismului sub-conturilor naționale. În acest context, România participă la negocieri prin autoritățile competente, inclusiv ASF, cu obiectivul declarat de a găsi un echilibru între dezvoltarea pieței și protecția participanților. Cum ar funcționa pentru clienți, în linii mari Regulamentul prevede că furnizorii pot oferi până la șase opțiuni de investiții, iar opțiunea implicită trebuie să fie „PEPP de bază”. Acesta garantează capitalul investit fie printr-o garanție clasică, fie prin tehnici de diminuare a riscurilor (de exemplu, strategii conservatoare sau adaptate ciclului de viață). La maturitate, participanții au „opțiuni variate” pentru etapa de decumulare (utilizarea sumelor acumulate), fără ca analiza să detalieze aceste opțiuni. În concluzie, România are cadrul legal și stimulentul fiscal pentru PEPP, însă disponibilitatea efectivă pentru populație depinde de apariția furnizorilor și de rezultatul revizuirii europene aflate în curs. [...]