Știri

Știri din categoria Bursă

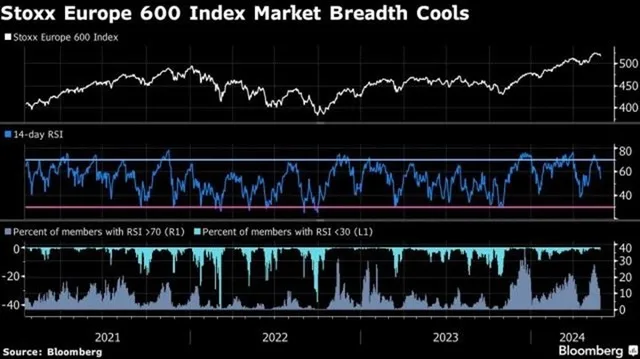

Scăderea burselor europene a fost amplificată de creșterea costurilor de împrumut ale Marii Britanii, pe fondul temerilor privind o relaxare a disciplinei fiscale în contextul crizei politice de la Londra, potrivit news.ro. În același timp, investitorii au reacționat la semnale de revenire a presiunilor inflaționiste în SUA și la scumpirea petrolului.

Indicele paneuropean STOXX 600 a închis cu un minus de aproape 1,5%, iar principalele piețe au consemnat corecții mai ample: DAX (Germania) a scăzut cu peste 2%, FTSE 100 (Londra) cu 1,7%, iar bursele din Paris și Milano au pierdut aproximativ 1,6%–1,9%.

Presiunile asupra premierului britanic Keir Starmer s-au intensificat după ce laburistul Andy Burnham a primit o cale de acces către Parlament, ceea ce deschide posibilitatea unei provocări la conducerea partidului. Investitorii se tem că un eventual lider laburist mai orientat spre stânga ar putea relaxa disciplina fiscală și ar crește cheltuielile publice, ceea ce a împins în sus costurile de finanțare ale statului.

Randamentul obligațiunilor britanice pe 10 ani a urcat cu peste 19 puncte de bază, până la aproximativ 5,19%, iar lira sterlină a bifat a cincea ședință consecutivă de depreciere față de dolar.

Sectorul minier a fost printre cele mai afectate, pe fondul scăderii prețului aurului și al volatilității din piețele de materii prime. Acțiunile Antofagasta și Fresnillo au închis cu pierderi de aproximativ 10%.

În sens opus, Magnum Ice Cream Company (listată la Amsterdam după separarea de Unilever) a urcat cu peste 8%, după informații potrivit cărora fondurile Blackstone și CD&R analizează o posibilă ofertă de preluare.

Piețele europene au fost influențate și de evoluțiile din SUA și Asia, după ce datele privind inflația americană au depășit așteptările. Inflația anuală din SUA a ajuns la 3,8% în aprilie, iar indicele prețurilor producătorilor a consemnat cea mai mare creștere lunară din ultimii patru ani.

Investitorii urmăresc, de asemenea, efectele conflictului din Orientul Mijlociu asupra prețurilor energiei și rezultatele summitului dintre Donald Trump și Xi Jinping, încheiat fără progrese majore vizibile.

Recomandate

Bursa de Valori București a început ședința de marți pe plus, cu excepții punctuale, pe fondul unui rulaj de 6,9 milioane de lei în primele 30 de minute , potrivit Agerpres . Mișcarea indicilor sugerează un debut de sesiune predominant pozitiv, dar cu presiune pe segmentul SIF-urilor. Cum au evoluat principalii indici după primele 30 de minute Indicele BET , care urmărește cele mai lichide 20 de companii, urca cu 0,41%, iar BET-Plus (43 de acțiuni lichide) avansa cu 0,39%. Pe segmentul extins, BET-XT (25 de titluri) câștiga 0,35%, în timp ce BET-BK, reper pentru randamentul fondurilor de investiții, creștea cu 0,18%. În contrast, BET-FI (SIF-uri) scădea cu 0,28%. BET-NG, indicele companiilor din energie și utilități, urca cu 0,37%, iar BETAeRO se aprecia cu 0,32%. Cele mai mari variații la nivel de acțiuni Conform datelor BVB citate de Agerpres, cele mai mari creșteri erau consemnate de: SIF Hoteluri: +11,76% STK Emergent: +2,50% Sinteza: +2,26% Cele mai mari scăderi erau înregistrate de: Șantierul Naval Orșova: -12,04% Longshield Investment Group: -2,23% Christian 76 Tour: -1,76% [...]

Lichiditatea s-a apropiat de 119 milioane de lei, iar indicii BVB au închis pe plus , semn că interesul la cumpărare a rămas prezent în ședința de luni, chiar dacă avansurile au fost moderate, potrivit Economica . Indicele principal BET , care urmărește cele mai tranzacționate 20 de companii de pe Piața Reglementată, a urcat cu 0,34%, până la 31.967,34 de puncte. BET-Plus, indicator al celor mai lichide acțiuni de la BVB, a închis în creștere cu 0,31%. Pe segmente, BET-BK (reper pentru fondurile de investiții) a câștigat 0,25%, iar BET-NG, care reflectă companiile din energie și utilități, a avansat cu 0,16%. BET-XT (blue-chip extins) a crescut cu 0,30%, în timp ce BET-FI (SIF-uri) a închis cu +0,29%. BET AeRO, care include 20 de companii reprezentative de pe piața AeRO, a urcat marginal, cu 0,01%. Unde s-au concentrat tranzacțiile Cele mai lichide titluri de pe Piața Reglementată au fost: Banca Transilvania : tranzacții de aproape 10,2 milioane de lei; Digi: 4,8 milioane de lei; Fondul Deschis de Investiții BT Index Romania ETF BET TR: 4,7 milioane de lei. Cele mai mari variații ale prețurilor Cele mai bune evoluții au fost consemnate de: Șantierul Naval Orșova: +12,50%; Uztel: +11,49%; Bermas: +9,43%. Cele mai importante scăderi au fost la: SIF Hoteluri: -13,27%; Biofarm: -8,03%; Prefab: -4,35%. [...]

Digi Spain pregătește un IPO de circa 150 mil. euro (aprox. 786 mil. lei), cu o evaluare „pre-money” de maximum 1,7 mld. euro (aprox. 8,9 mld. lei), într-o mișcare care ar putea aduce capital pentru accelerarea investițiilor în rețele și, în același timp, ar menține controlul la nivelul grupului, potrivit Ziarul Financiar . Digi Spain Telecom, filiala spaniolă a grupului de telecomunicații controlat de DIGI Communications N.V. (companie listată la Bursa de Valori București), a anunțat intenția de a realiza o ofertă publică inițială la bursele din Madrid, Barcelona, Bilbao și Valencia, în contextul creșterii accelerate a operațiunilor din Spania. Structura ofertei și condiția de evaluare Oferta ar urma să includă: acțiuni nou-emise de aproximativ 150 milioane de euro , plus o componentă secundară , prin vânzarea unor acțiuni de către Digi Romania S.A., acționarul unic al filialei spaniole. Un investitor instituțional spaniol, Global Portfolio Investments, S.L. , a oferit un angajament ferm de 100 milioane de euro (aprox. 524 mil. lei) , condiționat de o evaluare pre-money de maximum 1,7 miliarde de euro . După finalizarea tranzacției, inclusiv în cazul exercitării integrale a opțiunii de suprascriere de 15%, Digi Romania ar urma să păstreze cel puțin 75% din Digi Spain. La ce vor fi folosiți banii și ce spune managementul Veniturile nete din oferta primară sunt estimate la circa 136 milioane de euro (aprox. 713 mil. lei) și ar urma să meargă în principal către extinderea rețelei de fibră optică și a infrastructurii mobile , cu menținerea unui „grad prudent” de îndatorare. „Un IPO reprezintă o evoluţie firească pentru a spori flexibilitatea financiară a DIGI Spain, în vederea susţinerii următoarei sale faze de creştere şi investiţii, în timp ce Grupul rămâne ferm angajat să păstreze controlul şi să continue să creeze valoare pe termen lung.” Marius Vărzaru, CEO Digi Spain, a indicat că listarea ar aduce „opțiuni suplimentare de finanțare” și ar consolida flexibilitatea bilanțului pentru investiții organice. Dimensiunea operațiunilor și țintele de creștere La 31 martie 2026, Digi Spain deservea 11,4 milioane de unități generatoare de venit , dintre care: 7,6 milioane mobile, 2,8 milioane broadband fix, 0,9 milioane telefonie fixă, 0,2 milioane televiziune cu plată. Compania operează o rețea proprie de fibră optică ce acoperă 14,2 milioane de unități de clădiri , cu obiectivul de a ajunge la 21 de milioane pe termen mediu. Din punct de vedere financiar, în 2025 Digi Spain a raportat venituri de 929 milioane de euro și un EBITDA ajustat (fără leasinguri operaționale) de 175 milioane de euro , echivalentul unei marje de circa 19%. Pentru 2026, compania vizează venituri între 1.040 și 1.085 milioane de euro și o marjă EBITDA în intervalul inferior al categoriei de 20%. Reglementare și calendar: prospectul, la CNMV Prospectul este în curs de aprobare la CNMV , autoritatea spaniolă de supraveghere a piețelor de capital, iar decizia definitivă de continuare a ofertei depinde de condițiile de piață și de finalizarea acestui proces. Coordonatorii globali ai ofertei sunt Barclays , UBS Europe și Banco Santander , alături de BNP Paribas și Citigroup ca principali co-deținători ai registrului de subscrieri. Consultantul financiar independent este Rothschild & Co España . [...]

Rheinmetall a pierdut circa 10 miliarde euro (aprox. 50 miliarde lei) din capitalizare după ce a ratat un contract major , iar analiștii citați de Focus susțin că reacția bursei depășește impactul economic direct al proiectului pierdut. Acțiunea Rheinmetall a fost puternic penalizată miercuri, cu o scădere de aproximativ o cincime, ceea ce a redus valoarea de piață a grupului la circa 44 miliarde euro (aprox. 220 miliarde lei). Declanșatorul a fost pierderea surprinzătoare a contractului de amploare pentru fregatele F-126 , considerat un recul important pentru ambițiile companiei în zona navală. De ce contează: bursa „taie” mai mult decât proiectul pierdut Potrivit calculelor DZ Bank , profitul operațional ratat din contractul F-126 s-ar fi ridicat la aproximativ 1,5 miliarde euro (aprox. 7,5 miliarde lei), distribuit pe mai mulți ani. În acest context, analiștii argumentează că scăderea de capitalizare de circa 10 miliarde euro reflectă o penalizare mai severă decât valoarea actualizată (barwert) a proiectului pierdut. Concluzia lor: lovitura este relevantă pentru segmentul naval, dar nu schimbă fundamental stabilitatea pe termen lung a companiei, fiind tratată mai degrabă ca o presiune temporară într-un model de afaceri descris drept robust. Ajustări de evaluare, dar recomandarea rămâne „cumpărare” DZ Bank a reacționat prin reducerea „valorii corecte” (fair value) pentru acțiunea Rheinmetall la 1.705 euro, de la 2.188 euro anterior. Chiar și după această tăiere, banca și-a menținut recomandarea de cumpărare, semnalând că vede în continuare argumente pe termen lung, în pofida șocului de moment din piață. Context de piață: volatilitate ridicată și decuplare de DAX Materialul mai notează că, în ultimele 12 luni, acțiunea a avut o evoluție negativă accentuată, cu un declin de 46% la nivel anual, în timp ce indicele DAX a avansat moderat în aceeași perioadă. În analiza tehnică prezentată, cotația este indicată la 931 euro, sub media mobilă de 200 de zile (1.584 euro), ceea ce este interpretat ca semn de presiune de vânzare și trend descendent încă activ. Pentru următoarele patru săptămâni, este menționat un interval estimat larg, între 655 euro și 1.241 euro, ceea ce sugerează incertitudine ridicată și fluctuații mari. [...]

Companiile listate la bursă ar urma să primească o deducere fiscală suplimentară de 50% , măsură prezentată ca parte a unui „pachet de relansare” menit să facă finanțarea prin piața de capital o opțiune mai atractivă pentru firmele românești, potrivit Economedia . Unghiul principal al anunțului este unul de politică fiscală cu impact asupra pieței de capital : statul ar folosi un stimulent fiscal pentru a încuraja listările și, implicit, creșterea transparenței și a accesului la finanțare al companiilor. Alexandru Nazare susține că România nu poate corecta dezechilibrele doar prin disciplină bugetară, iar „managementul responsabil al finanțelor publice” trebuie completat de măsuri care să „pună economia în mișcare”, prin investiții, capital privat și „finanțare modernă”. În argumentația sa, listarea la bursă este prezentată ca având efecte care depășesc interesul strict al unei companii, prin: creșterea transparenței; îmbunătățirea guvernanței corporative (reguli și practici de conducere și control în companie); acces mai bun la investitori; acces la capital pentru dezvoltare. Sursa nu oferă detalii despre mecanismul concret al deducerii (baza de calcul, condiții de eligibilitate, perioada de aplicare) sau despre calendarul implementării; în lipsa acestor informații, rămâne de văzut cum va fi transpusă măsura în reglementări și ce tip de companii va acoperi efectiv. [...]

DIGI ia în calcul accelerarea listării filialei din Spania, într-o fereastră de piață cu volatilitate mai mică, iar un IPO ar putea atrage cel puțin 300 milioane de euro (aprox. 1,5 miliarde lei) , potrivit Economedia , care citează Bloomberg și surse familiare cu subiectul. Sursele citate se așteaptă la o decizie „în zilele următoare”. Dacă grupul merge mai departe, oferta publică inițială (IPO) ar putea intra în faza oficială de promovare chiar de săptămâna viitoare. Totuși, nu există o decizie finală, iar calendarul și dimensiunea ofertei pot fi modificate, potrivit acelorași surse. Un reprezentant al DIGI a refuzat să comenteze. De ce contează: finanțare și evaluare pentru operațiunile din Spania O eventuală listare a filialei spaniole ar putea aduce capital proaspăt și ar oferi o referință de evaluare separată pentru una dintre cele mai mari piețe ale grupului, într-un moment în care compania încearcă să profite de un context de piață mai stabil. DIGI se pregătea să demareze procesul în aprilie, potrivit unor relatări ale presei locale de la acel moment, însă ulterior a spus public că listarea nu este iminentă, invocând instabilitatea pieței. Context operațional: dimensiunea afacerii din Spania Conform raportului anual pentru 2025, filiala din Spania: avea peste 10,8 milioane de clienți la finalul lui 2025; a generat venituri de 926 milioane de euro în 2025. În paralel, sursa notează că, după un acord de principiu între SUA și Iran pentru reducerea tensiunilor, mai multe companii europene și-au anunțat planuri de listare, ceea ce poate indica o redeschidere a apetitului pentru IPO-uri pe piețele europene. [...]