Știri

Știri din categoria Educație financiară

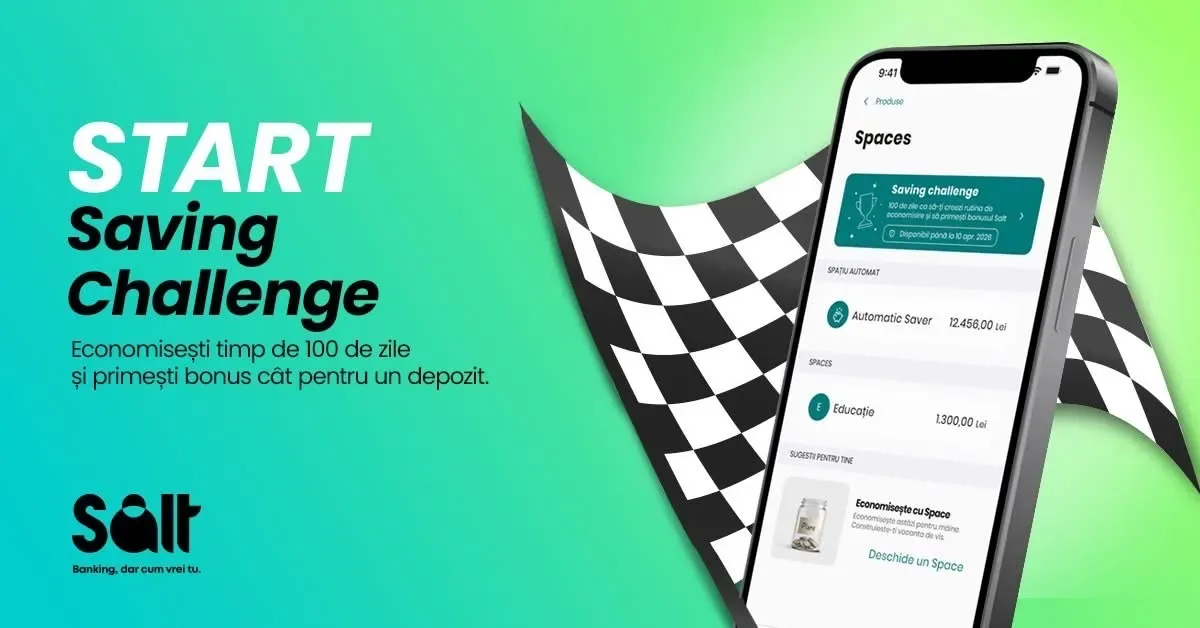

Salt Bank lansează „Saving Challenge”, un program de economisire zilnică pe 100 de zile. Inițiativa este construită pe ideea de consecvență și pe formarea unui obicei, nu pe economisirea unor sume mari dintr-o dată, banca invocând principii din psihologia comportamentală (declanșator, acțiune, recompensă).

Mecanismul este unul automatizat: clientul alege o sumă fixă pe zi, iar aplicația mută banii într-un „Space” dedicat (un spațiu separat în aplicație pentru a pune bani deoparte), timp de 100 de zile. Progresul este afișat într-un calendar din aplicație, iar consecvența este stimulată printr-un bonus echivalent cu două zile de economisire, conform comunicatului citat de publicație.

Înscrierea se face din aplicație, în secțiunea „Spaces” din meniul „Produse”, în intervalul 4–14 aprilie 2026, iar mutările automate încep din 15 aprilie. Sumele disponibile în program sunt prestabilite, la alegerea clientului:

Regulile de continuitate sunt gândite astfel încât să nu elimine imediat participanții care au zile fără fonduri suficiente. Dacă lipsa fondurilor se repetă de trei ori, participantul pierde bonusul, însă provocarea continuă, conform explicațiilor băncii. La finalul celor 100 de zile, „Space”-ul se închide automat, iar suma economisită este transferată înapoi în contul curent; bonusul, pentru cei care finalizează cu succes, este acordat în maximum 15 zile lucrătoare de la încheiere, se mai arată în comunicat.

„Te înscrii direct din aplicaţie, în secţiunea Spaces din meniul „Produse”, în perioada 4-14 aprilie 2026. Ai la dispoziţie doar 10 zile pentru înscriere, iar dacă ratezi intervalul, nu mai poţi intra în challenge.”

Saving Challenge este disponibil doar pentru clienții Salt Bank care au cont principal în lei, mai notează sursa. În comunicat, CEO-ul Salt Bank, Robert Anghel, spune că banca vrea să treacă de la simplificarea economisirii la sprijinirea formării unui obicei, inclusiv prin elemente de „gamification” (mecanici inspirate din jocuri, folosite pentru a crește implicarea utilizatorilor).

Recomandate

Plățile „invizibile” nu sunt, în sine, cauza cheltuielilor mai mari , iar miza reală este educația financiară, nu forma banilor, potrivit unei declarații a CEO-ului BCR, Sergiu Manea , într-un interviu pentru Wall-Street . Mesajul vine în contextul extinderii rapide a plăților cu cardul, telefonul sau ceasul, care pot face actul plății mai puțin „tangibil” pentru consumatori. În material este invocat și un argument din economia comportamentală: plățile fără numerar (cashless) pot reduce ceea ce economiștii numesc „durerea plății” – senzația concretă de pierdere a banilor în momentul tranzacției. Investopedia este citată cu ideea că plata digitală poate face cheltuiala mai abstractă, mai rapidă și mai ușor de ignorat. „Canalul” de plată versus decizia financiară Sergiu Manea susține că instrumentul de plată este doar un canal, iar controlul cheltuielilor ține de felul în care oamenii înțeleg banii și își construiesc deciziile pe termen lung. În interviul acordat publicației, el respinge ideea că numerarul ar ajuta automat la conștientizarea cheltuielilor. „Eu nu cred că forma fizică a banilor te ajută să conștientizezi cât cheltuiești, ci cunoștințele despre bani. (…) Decizia unui om despre propriii bani vine din cum îi face, cum îi cheltuiește, cum își vede viața în viitor și care sunt perspectivele pe termen lung asupra vieții financiare.” De ce contează: generațiile tinere pornesc direct în „contactless” Un alt punct al discuției este schimbarea de comportament la nivel generațional: pentru tineri, banii sunt tot mai puțin un obiect fizic și tot mai mult un sold într-o aplicație, o notificare sau un abonament recurent. În acest context, Manea spune că ideea „controlului” prin bancnote trebuie privită cu prudență, pentru că mulți tineri nici nu mai sunt obișnuiți cu interacțiunea fizică cu banii. Educația financiară, problema structurală În România, dezbaterea despre cash versus digital se suprapune peste un nivel redus de educație financiară, iar CEO-ul BCR argumentează că tema ar trebui urcată pe agenda publică, mai ales în perioade de tensiune economică și socială. În viziunea sa, educația financiară nu înseamnă doar buget lunar, ci și înțelegerea unor concepte și riscuri de bază: ce este inflația; ce presupune o investiție; cum recunoști o escrocherie financiară; cum evaluezi riscurile și iei decizii consecvente. Ce indică „ Școala de Bani ”, programul BCR Manea leagă nevoia de educație financiară și de rezultatele programului „Școala de Bani”, despre care spune că a ajuns la aproximativ un milion de oameni. Potrivit acestuia, după participare, „două treimi” și-ar fi schimbat comportamentul sau ar fi decis să se raporteze diferit la propria viață financiară. În același context, el afirmă că România este „constant și continuu pe ultimul loc la cunoștințe financiare” și că, deși accesul la servicii bancare este „ok”, produsele și deciziile asociate unei vieți financiare trebuie înțelese mai bine pentru a progresa. [...]

Educația financiară devine o miză de securitate economică într-un context de dezinformare care poate împinge atât oamenii, cât și decidenții, spre alegeri cu efecte negative asupra economiei, a spus președintele Nicușor Dan , luni, la Academia de Studii Economice din București, potrivit Adevărul . Șeful statului a legat direct nivelul de educație financiară de calitatea deciziilor individuale și de direcția politicilor publice, avertizând că lipsa de cunoștințe poate conduce la „decizii nesănătoase” pentru economia românească și pentru „prosperitatea colectivă”. În același timp, a susținut că există o corelație între prosperitatea unei țări și nivelul de educație financiară, corelație pe care a spus că studiile o confirmă, fără a indica însă ce studii anume. Ce înseamnă, concret, educație financiară în viziunea președintelui Nicușor Dan a descris educația financiară ca un set de abilități de bază necesare într-o societate modernă, de la înțelegerea „ecosistemului financiar” până la decizii uzuale precum creditarea sau investițiile. „E important ca un tânăr care iese din școală, un om adult, să cunoască ecosistemul financiar care-l înconjoară. Cum se ia un credit, cum se compară, cum se poate investi...” De ce contează pentru economie: politici publice, antreprenoriat și capital Președintele a argumentat că o populație mai informată financiar influențează și comportamentul politicienilor, pentru că aceștia își calibrează politicile în funcție de așteptările electoratului. În acest cadru, a avertizat că o societate cu un nivel scăzut de educație financiară poate împinge decidenții spre măsuri cu efecte negative asupra economiei. Totodată, el a legat educația financiară de dezvoltarea mediului privat, afirmând că o societate „cu o educație financiară sănătoasă” ar avea mai mult antreprenoriat și un apetit mai mare de a direcționa capitalul către zona privată, unde „este nevoie de acel capital”. „Războiul informațional” și riscul fraudelor financiare În final, Nicușor Dan a încadrat dezinformarea într-un „război informațional” care produce incertitudine și a dat ca exemplu reclame false pe internet, inclusiv unele care ar folosi imaginea guvernatorului pentru a promite câștiguri nerealiste. „Cine are o educație financiară va ști că nu există profit de 300%.” El a susținut că efectele dezinformării depășesc zona economică și pot afecta încrederea în democrație, împingând oamenii către „modele autoritare”. În același material este menționat și un eveniment intern al PSD, programat luni de la ora 17:00 la Palatul Parlamentului , în care aproximativ 5.000 de membri ar urma să voteze dacă partidul își retrage sau nu sprijinul politic pentru premierul Ilie Bolojan, „conform surselor politice” citate de publicație. [...]

O retrogradare a ratingului României în „junk” ar scumpi finanțarea pentru stat și companii , pentru că ar îngreuna accesul pe piețele internaționale și ar crește costurile de împrumut, explică un consilier al guvernatorului BNR într-o analiză citată de Adevărul . Miza este cu atât mai mare cu cât România se află deja la limita inferioară a categoriei recomandate pentru investiții. Cristian Bichi arată că autoritățile „fac o adevărată echilibristică” pentru a evita intrarea în categoria „junk” (investiții speculative), subliniind efectul de propagare: dacă statul se împrumută mai scump, și firmele românești vor ajunge să se finanțeze în condiții mai costisitoare. Ce este ratingul și de ce contează în finanțare Potrivit explicațiilor din analiză, o agenție de rating este o entitate independentă care acordă, profesional, calificative de credit (note) ce evaluează prospectiv riscul de credit al emitenților sau al obligațiilor financiare. În esență, rolul ratingurilor este să reducă „asimetria informațională” dintre emitent și investitori, oferind o evaluare asupra: capacității de plată (dacă debitorul poate plăti); voinței de plată (dacă debitorul își onorează obligațiile la timp). Bichi mai punctează că importanța ratingurilor nu ține doar de informația transmisă, ci și de utilizarea lor în tranzacții și în cadrul reglementărilor financiare. Piața este, totodată, concentrată în jurul celor trei mari jucători globali: S&P, Moody’s și FitchRatings. „Investment grade” vs. „junk”: unde este România Conform clasificării prezentate, ratingurile de la BBB- (sau Baaa3 ) în sus sunt considerate „investment grade” (recomandate pentru investiții), iar sub acest prag intră în „junk”, categorie asociată cu risc mai ridicat. Analiza se referă și la evaluarea S&P din 3 aprilie 2026: România are ratingurile confirmate „BBB-/A-3” , cu perspectivă negativă . Bichi explică faptul că BBB- este ultima treaptă înainte de „junk” , ceea ce face ca o eventuală deteriorare să aibă consecințe directe asupra costului finanțării. Ce înseamnă „perspectivă negativă” și ce ar putea schimba direcția Perspectiva negativă indică sensul unei posibile înrăutățiri a ratingului într-un orizont de doi ani , fără să însemne automat că retrogradarea se va produce. Potrivit explicațiilor citate, perspectiva ar putea deveni „stabilă” dacă deficitul extern și cel fiscal se îngustează substanțial , pe fondul unei relansări a creșterii economice. În ceea ce privește ratingul pe termen scurt, A-3 semnalează o capacitate adecvată de plată, dar sensibilă la schimbări economice: condiții adverse sau circumstanțe în schimbare pot afecta mai probabil capacitatea debitorului de a-și onora obligațiile. [...]

Regula celor 30 de zile poate reduce cheltuielile impulsive la gadgeturi scumpe , oferind timp pentru a verifica dacă achiziția e cu adevărat necesară și pentru a prinde eventuale reduceri, potrivit BGR . Tehnica vizează în primul rând controlul bugetului și evitarea „regretului cumpărătorului”, mai ales când tentația vine din lansări noi, teama de a rata ceva (FOMO) sau influența socială. Regula este simplă: când apare dorința de a cumpăra un gadget nou (de la telefon sau consolă până la electrocasnice mari ori chiar o mașină), amâni decizia 30 de zile. În acest interval, ideea este să recunoști impulsul, să notezi produsul, să faci puțină documentare și să îți construiești o listă cu argumente pro și contra. După o lună, reevaluezi dacă îl mai vrei, ce valoare îți aduce și dacă poți trăi fără el sau ai deja ceva similar. De ce contează pentru buget: decizia mai lentă reduce risipa BGR susține că așteptarea are două efecte directe: limitează cheltuielile „din impuls” care pot deraia un buget planificat și îți dă timp să pui bani deoparte pentru o achiziție mare. În plus, perioada de așteptare poate coincide cu apariția unor promoții sau discounturi, ceea ce scade costul final fără să te grăbești. Regula nu este, de fapt, „despre gadgeturi”, ci o metodă financiară folosită pentru a controla cheltuielile impulsive în general — inclusiv mâncatul în oraș, upgrade-urile frecvente de tehnologie și alte cheltuieli recurente. Beneficii specifice pentru tehnologie: „ taxa de early adopter ” și mai multă informație Pentru produse tech, amânarea poate reduce riscul de a plăti „taxa de early adopter” (costul suplimentar și neplăcerile asociate cumpărării imediat după lansare). BGR notează că, la scurt timp după lansare, multe dispozitive primesc actualizări software pentru securitate și remedieri de erori; cumpărarea mai târziu poate însemna o experiență mai stabilă. Un alt avantaj este că, după 30 de zile, există de regulă mai multe recenzii și experiențe ale utilizatorilor, care te ajută să evaluezi mai realist dacă produsul merită banii. Limite și riscuri: prețuri în creștere și stocuri epuizate BGR atrage atenția că așteptarea nu garantează un preț mai mic. Există situații în care prețurile pot crește, mai ales în contextul penuriilor de componente (precum RAM, plăci grafice și hard disk-uri), ceea ce poate împinge în sus costul unor gadgeturi. În plus, produsul poate ieși din stoc și, în scenariul nefavorabil, poate deveni indisponibil o perioadă lungă. Publicația punctează însă contraargumentul: cheltuielile esențiale și disciplina bugetară pot conta mai mult decât cumpărăturile neplanificate, chiar dacă asta înseamnă să ratezi un produs. Când e prea mult: alternativa de 72 de ore pentru sume mici Pentru achiziții mai mici, BGR spune că regula de 30 de zile poate fi excesivă, sugerând în schimb o „regulă de 72 de ore” ca timp suficient pentru a evita o decizie impulsivă. Iar dacă bugetul este comun (cu soț/soție sau partener), o discuție înainte de cumpărare poate adăuga un filtru suplimentar de raționalitate. [...]

Dragoș Anastasiu cere ca statul să-și respecte termenele și datoriile către firme potrivit Agerpres , avertizând că fără respectarea legilor și fără debirocratizare nu poate fi recâștigată încrederea mediului de afaceri, indiferent cine va fi la guvernare. Fostul vicepremier a vorbit la Buzău, la semifinala județeană a „Maratonului pentru Educație Antreprenorială” (ediția a IV-a), organizat de Confederația Națională pentru Antreprenoriat Feminin (CONAF) , eveniment dedicat elevilor, profesorilor și antreprenorilor. De ce contează: încrederea firmelor depinde de comportamentul statului Anastasiu a susținut că statul transmite „un semnal de neîncredere” atunci când nu își respectă propriile obligații în relația cu antreprenorii, inclusiv termenele pentru autorizații, și când are datorii semnificative către companii. În același context, el a spus că, după o perioadă în care România „a trăit peste puterile” sale, urmează un moment de corecție care ar putea însemna inclusiv o posibilă recesiune, dar pe care îl consideră necesar. Ce măsuri pune pe listă: reguli, simplificare, fără ajutoare „pe banii antreprenorilor” În viziunea sa, statul ar trebui să se concentreze pe câteva direcții, aplicabile indiferent de schimbările politice: respectarea legilor și a angajamentelor față de mediul de afaceri; simplificare și debirocratizare, pe motiv că România ar fi „superbirocratizată”, peste nivelul deja ridicat de birocrație din Europa; evitarea schemelor de ajutor de stat finanțate, în esență, „pe banii antreprenorilor”, în condițiile în care statul nu își onorează la timp obligațiile față de companii. Context: antreprenoriatul a crescut, dar are nevoie de reguli previzibile Anastasiu a apreciat că economia României a făcut progrese în ultimii ani și a descris-o drept una „emergentă”, în curs de consolidare. El a legat evoluția antreprenoriatului de educația antreprenorială și de programele dedicate elevilor, argumentând că o economie puternică este condiția pentru un stat puternic. [...]

Raiffeisen Bank a testat educația financiară „la plecare”, în Gara de Nord , printr-o activare care a vizat decizii rapide de bugetare într-un moment tipic de cheltuieli impulsive, potrivit Economedia . Înainte de mini-vacanța de 1 Mai, mii de călători au trecut pe la „ Peronul Financiar ”, unde au primit recomandări despre cum să-și gestioneze banii în vacanță. Inițiativa a fost construită ca o experiență interactivă de câteva minute, gândită să fie parcursă înainte de urcarea în tren. Mesajul central a fost că relaxarea și planificarea financiară pot coexista, într-un context în care, de regulă, atenția se mută de la buget pe consum. „Ne-am dorit să fim prezenți cu un mesaj simplu: distracția și planificarea financiară pot merge mână în mână. Peronul Financiar a marcat, astfel, atât începutul mini-vacanței de 1 Mai, cât și un moment bun pentru decizii financiare mai conștiente. Prin această inițiativă, ne-am propus să aducem discuțiile despre bani într-un context în care, de obicei, ne gândim mai mult la relaxare și mai puțin la alegerile financiare.” – Laura Mihăilă, Director Marketing, Comunicare & CX, Raiffeisen Bank România. Ce au făcut concret participanții Călătorii au completat un quiz financiar, pe un ecran interactiv, cu trei întrebări despre comportamentul de consum în vacanță, inclusiv: dacă pleacă la drum cu un plan sau „merg pe intuiție”; cum aleg ce cumpără la destinație; care este „mantra” lor când vine vorba de cheltuieli. Pe baza răspunsurilor, participanții au primit o încadrare într-un tipar de comportament (de exemplu, „Cheltuitorul Express” versus „Cheltuitorul de Ocazie”), plus un sfat personalizat și un „kit de relaxare financiară”, conform descrierii din material. De ce contează: bugetul de vacanță e adesea „din mers” Contextul invocat este unul de presiune pe buget în escapadele scurte, când cheltuielile tind să fie mai puțin controlate. Economedia citează un studiu Raiffeisen Bank, potrivit căruia peste 4 din 10 români alocă bugetul de vacanță direct din venitul lunar disponibil, ceea ce crește importanța planificării cheltuielilor chiar și pe termen scurt (detalii în studiul băncii: Raiffeisen Bank ). Dincolo de componenta educativă, spațiul a funcționat și ca zonă de pauză în gară (șezlonguri, zone foto, suveniruri), iar organizatorii susțin că obiectivul a fost ca oamenii să plece la drum cu „un plan mai clar” pentru cheltuielile din vacanță. [...]