Știri

Știri din categoria Economie

Contribuabilii cu datorii către stat trebuie să se conformeze noilor reguli aplicabile din 1 ianuarie 2026, conform Profit.ro. ANAF a explicat cum se aplică modificările aduse Codului de procedură fiscală privind eșalonările la plată, atât în forma simplificată, cât și în forma clasică. Măsurile vizează întărirea disciplinei fiscale și prevenirea utilizării abuzive a acestor mecanisme de către contribuabilii care evitau sistematic plata obligațiilor bugetare.

În forma simplificată, eșalonarea este accesibilă contribuabililor care au datorii reduse – până la 100.000 lei pentru persoane fizice și până la 400.000 lei pentru firme. Se aplică doar dacă datoriile nu sunt mai vechi de 12 luni, iar entitatea juridică este înființată de cel puțin un an. Avantajul major al acestei forme este că nu presupune garanții sau contract de fideiusiune. Cererea se depune simplu, la ANAF, iar perioada maximă a eșalonării este de 12 luni.

| Tip eșalonare | Condiții principale | Valabil pentru | Perioadă maximă | Garanții necesare |

|---|---|---|---|---|

| Simplificată | Datorii recente, entitate cu vechime >12 luni | Persoane fizice (<100.000 lei), juridice (<400.000 lei) | 12 luni | Nu |

| Clasică | Dificultate financiară demonstrabilă | Orice contribuabil | 5 ani | Da |

Pe de altă parte, eșalonarea clasică se acordă pe o perioadă mai lungă, de până la 5 ani, și este destinată inclusiv celor cu datorii semnificative. Pentru accesarea acestei forme, contribuabilii trebuie să constituie garanții sau să prezinte contract de fideiusiune. ANAF va accepta această formă doar dacă se constată posibilitatea reală de plată în rate a datoriei.

Contractul de fideiusiune devine obligatoriu în mai multe situații, cum ar fi:

Este important de menționat că ANAF execută aceste garanții doar dacă debitorul nu respectă calendarul de plată stabilit.

Modificările legislative vizează descurajarea tacticilor abuzive practicate în trecut de contribuabilii care acumulau datorii mari, mizând pe eșalonări repetate și apoi pe proceduri de insolvență. Practic, statul se afla în imposibilitatea de a recupera sume considerabile, în timp ce firmele respective își continuau activitatea fără a-și onora obligațiile bugetare.

Noile măsuri nu penalizează contribuabilii de bună credință, ci îi sprijină să-și onoreze datoriile într-un mod sustenabil. Eșalonările rămân o soluție viabilă pentru cei care demonstrează intenția clară de a plăti. ANAF subliniază că nu aplică automat aceste reglementări – ele funcționează doar în cadrul procedurilor legale, pe bază de cerere și analiză individuală.

În plus, prevederile privind răspunderea solidară rămân neschimbate: contribuabilii care își declară corect și plătesc obligațiile fiscale nu răspund solidar pentru datoriile altora.

Prin clarificarea și diferențierea celor două forme de eșalonare, autoritățile fiscale își propun să întărească încrederea în sistem, să recupereze mai eficient veniturile bugetare și să elimine practicile de evitare fiscală. Reforma eșalonărilor nu interzice accesul la facilitate, dar îl condiționează de seriozitate și transparență din partea contribuabililor.

Recomandate

Suprataxarea băncilor riscă să frâneze creditarea și competitivitatea economiei , avertizează CEO-ul Băncii Transilvania, Ömer Tetik , într-un interviu preluat de Banca Transilvania . Mesajul central: pe măsură ce costurile fiscale suplimentare cresc, scade capacitatea băncilor de a transforma capitalul în finanțare pentru companii și populație, cu efecte care se propagă dincolo de sectorul financiar. În viziunea lui Tetik, discuția despre „linia roșie” a taxării nu poate fi redusă la un prag unic, pentru că mecanismul este gradual: mai multe taxe și contribuții înseamnă mai puține resurse pentru investiții, digitalizare, consolidarea capitalului și, în timp, pentru creșterea portofoliilor de credite. În plus, predictibilitatea fiscală devine critică, deoarece mediul de afaceri și investitorii își calibrează deciziile în funcție de stabilitatea regulilor. De ce contează: finanțarea economiei depinde de capital și încredere CEO-ul BT susține că efectul unei taxări mai ridicate nu se oprește la nivelul profitabilității băncilor, ci poate afecta capacitatea întregii economii de a susține proiecte mari și investiții pe termen lung. În acest cadru, el punctează că băncile „nu finanțează din profituri, ci din capital și din încredere”, însă profiturile rămân importante pentru acumularea de capital, care stă la baza creditării. Pe fondul incertitudinilor interne și externe, Tetik pune accent și pe componenta de încredere: în perioade de instabilitate, aceasta devine „o resursă economică la fel de importantă ca finanțarea”, iar România ar traversa și „o criză de încredere”, vizibilă printr-un comportament mai conservator al populației și companiilor. Competitivitatea regională: investițiile pot ocoli România În comparația cu alte piețe din regiune, Tetik spune că investitorii evaluează „întregul sistem” — stabilitate legislativă, predictibilitate fiscală, costul capitalului și accesul la finanțare. Dacă aceste elemente devin mai puțin atractive decât în țările vecine, există riscul ca investițiile să fie redirecționate către piețe considerate mai competitive. În acest context, el afirmă că impozitarea crescută a sistemului bancar „deja reduce competitivitatea economiei” și leagă direct capacitatea României de a construi companii mari de capacitatea de finanțare, care, la rândul ei, presupune bănci puternice. Context macro: vulnerabilitățile interne apasă mai mult decât șocurile externe Pe tabloul general, Tetik descrie o economie influențată simultan de factori externi (războiul din Ucraina, tensiunile din Orientul Mijlociu, volatilitatea piețelor energetice) și interni (consolidare fiscală, stabilitate politică). Deși România este expusă la șocuri externe, el indică drept principale provocări cele interne, menționând creșterea datoriei publice și nivelul dobânzilor plătite de stat. În privința unei posibile recesiuni, Tetik evită o predicție și susține că prioritatea ar trebui să fie menținerea investițiilor și accelerarea proiectelor cu impact economic major, de la infrastructură și energie la digitalizare, educație și susținerea antreprenoriatului. În același timp, spune că România are „șanse bune să evite o recesiune severă”, fără a exclude riscurile. Ce propune pentru convergența cu Vestul: mutarea accentului de la consum la investiții Pentru reducerea decalajelor față de economiile dezvoltate, Tetik argumentează că România trebuie să mute accentul de la consum către investiții și productivitate, cu investiții constante în infrastructură, tehnologie și educație. El insistă și pe rolul investițiilor private, pe nevoia de predictibilitate legislativă și pe valorificarea capitalului local, inclusiv prin economisire, investiții și dezvoltarea pieței de capital, la care menționează aportul pensiilor private. Interviul integral este publicat de Financial Intelligence, potrivit materialului BT, iar pozițiile prezentate reflectă opinia CEO-ului Băncii Transilvania în acest cadru. [...]

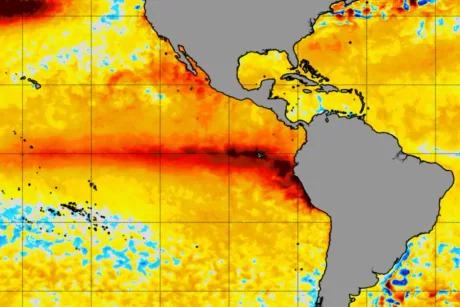

Modelele climatice indică un El Niño excepțional, iar miza economică ar putea ajunge la pierderi de 10.000 de miliarde de dolari până în 2032 , dacă scenariile se confirmă, potrivit Gizmodo . Proiecțiile descrise în material sugerează că episodul din 2026–2027 ar putea depăși cu mult recordurile istorice, cu efecte în lanț asupra vremii extreme și, implicit, asupra costurilor pentru economii și companii. De ce contează pentru economie: un risc de pierderi „de ordinul trilioanelor” Publicația citează o estimare prezentată de Nature News potrivit căreia, dacă prognozele sunt „cât de cât corecte”, El Niño din 2026–2027 ar putea provoca pierderi economice de 10 trilioane de dolari (aprox. 45.000 de miliarde de lei ) până în 2032. Declarația îi aparține lui Justin Mankin , profesor și cercetător în domeniul climei la Dartmouth College, și este legată de intensificarea fenomenelor meteo extreme asociate unui El Niño foarte puternic. În termeni practici, un astfel de șoc climatic se traduce, de regulă, în costuri mai mari pentru asigurări, întreruperi de activitate, presiune pe lanțuri logistice și volatilitate pe piețele de energie și materii prime, pe fondul valurilor de căldură, secetei, inundațiilor și incendiilor de vegetație. Cât de „mare” ar putea fi acest El Niño, potrivit modelelor Zeke Hausfather, cercetător la organizația non-profit Berkeley Earth, a analizat prognoze din iulie provenite din 667 de membri de ansamblu (simulări) din 14 modele sezoniere . Concluzia: temperatura de vârf în Pacificul tropical ar putea urca la circa 3,6°C peste medie , adică cu 0,8°C peste precedentul record din „super” El Niño 2015–2016. Hausfather pune diferența în context: ecartul dintre cel mai puternic și al cincilea cel mai puternic El Niño din ultimii 150 de ani ar fi de numai 0,5°C , ceea ce ar face ca actualele proiecții să iasă „din plaja” evenimentelor observate până acum. Calendarul de impact: vârful la final de an, efectul global mai puternic în 2027 NOAA (Administrația Națională Oceanică și Atmosferică a SUA) a declarat oficial instalarea El Niño în iunie. Materialul notează că vârful temperaturilor la suprafața mării apare, de obicei, între noiembrie și februarie , iar impactul maxim asupra temperaturii medii globale se vede adesea în anul următor formării. Într-un briefing Berkeley Earth citat de Nature News , Hausfather a spus că nu este exclus ca efectul combinat al acestui El Niño și al încălzirii globale să împingă temperatura medie globală până la 1,7°C peste nivelul preindustrial în 2027 , peste pragul de 1,5°C asociat angajamentelor din Acordul de la Paris. Textul precizează însă că astfel de depășiri lunare sau anuale nu echivalează automat cu ratarea țintei pe termen lung (măsurată pe decenii), dar sunt semnale de apropiere periculoasă de limită. Limita prognozelor: modelele nu au fost „testate” pe un astfel de teritoriu Deși există o convergență a modelelor, Hausfather avertizează că sistemele de prognoză sezonieră au performanțe demonstrate pentru evenimente „obișnuite”, însă nu au mai prognozat și apoi verificat un El Niño de 3,6°C peste medie , pentru că un asemenea eveniment nu s-a produs în epoca observațiilor moderne. Concluzia materialului: riscul este suficient de mare încât climatologii urmăresc atent evoluția în lunile următoare, dar nimic nu este încă cert . [...]

Ministerul Finanțelor pregătește măsuri pentru un cadru fiscal „predictibil și competitiv” dedicat industriei festivalurilor , pe fondul argumentului că marile evenimente de muzică aduc consum, turiști și venituri suplimentare la buget, potrivit Mediafax . Ministrul interimar al Finanțelor, Alexandru Nazare , susține că cele mai mari festivaluri din România reunesc anual peste un milion de participanți, atrag zeci de mii de turiști străini și generează un impact economic de milioane de euro. În viziunea sa, efectele se văd în lanțul de servicii locale – de la cazare și restaurante la transport, cumpărături și alte servicii – cu venituri pentru antreprenori, locuri de muncă și încasări suplimentare atât la bugetele locale, cât și la bugetul de stat. „Fiecare turist care participă la un festival înseamnă nopți de cazare, consum la restaurante, transport, cumpărături și servicii locale. Înseamnă venituri pentru antreprenori, locuri de muncă, încasări suplimentare la bugetele locale și la bugetul de stat.” De ce contează: fiscalitatea devine un factor de investiții în „turismul de evenimente” Nazare afirmă că beneficiile depășesc impactul economic direct, prin promovarea imaginii României în străinătate și prin poziționarea țării ca destinație europeană pentru evenimente mari, cu efect asupra interesului investitorilor și al organizatorilor internaționali. „O țară care demonstrează că poate găzdui în condiții excelente sute de mii de participanți transmite un semnal puternic despre capacitatea de organizare și despre potențialul său economic.” Ce urmează: grupuri de lucru și „echitate fiscală” pentru sector Ministrul spune că Ministerul Finanțelor lucrează la măsuri pentru a asigura un cadru fiscal „predictibil și competitiv” pentru investițiile private din domeniu și că, în ultimul an, au fost demarate grupuri de lucru „pentru a aduce mai multă echitate fiscală” acestui sector. În evaluarea sa, România ar putea deveni una dintre principalele destinații europene pentru turismul de evenimente, însă obiectivul depinde de stabilitatea și predictibilitatea mediului fiscal, care să încurajeze investițiile pe termen lung. (Aceeași informație este relatată și de Adevărul.) [...]

Creșterea rapidă a numerarului în Rusia începe să submineze colectarea taxelor , pe fondul întreruperilor de internet mobil care blochează plățile cu cardul și împing populația și micile afaceri spre cash, potrivit HotNews , care citează o analiză BBC. Doar de la începutul acestui an, volumul numerarului în circulație în Rusia a crescut cu echivalentul în ruble a 20 de miliarde de dolari (aprox. 92 miliarde lei), cea mai mare creștere în afara anului declanșării pandemiei de Covid-19, conform datelor Băncii Centrale a Rusiei. Vârful acestei creșteri a coincis cu intensificarea atacurilor cu drone ale Ucrainei, perioadă în care Kremlinul a recurs la blocarea internetului mobil în zone extinse pentru a îngreuna ghidarea dronelor. Efectul secundar a fost unul economic imediat: mulți ruși s-au trezit fără posibilitatea de a plăti cu cardul, ceea ce a alimentat retragerile de numerar și preferința pentru „ banii la saltea ”. „Să ai bani cash îți dă un oarecare sentiment de control și siguranță. Dacă apare o urgență în oraș, știu că tot voi putea cumpăra bunuri de bază, chiar și dacă rețeaua mobilă cade.” Presiune fiscală mai mare, economie mai lentă, plăți „la plic” Trecerea spre numerar complică și mai mult capacitatea statului de a colecta taxe într-un moment în care deficitul bugetar crește din cauza costurilor războiului. În ianuarie, guvernul de la Moscova a majorat TVA de la 20% la 22% și a coborât pragul de la care micile afaceri trebuie să plătească această taxă, măsuri care, potrivit materialului, au împins multe IMM-uri spre faliment. În acest context, afaceri precum farmacii, restaurante, saloane de cosmetică sau mici magazine îi îndeamnă pe clienți să plătească în numerar, pentru a putea ascunde o parte mai mare din venituri. Fenomenul se vede și în piața muncii: Taras Skvorțov, director financiar operațional la Sberbank, a avertizat în iunie că există „semne foarte serioase” că mai multe firme își plătesc angajații „la plic”. „Este un moment foarte îngrijorător. Nu vedem banii lichizi că se întorc în sistemul bancar. Rămân în mâinile oamenilor.” O asociație patronală, Opora Russia, indică faptul că aproximativ 6% dintre antreprenori recunosc folosirea unor „scheme gri” pentru a face față poverii fiscale. Plățile cash îi ajută să rămână sub pragul de TVA, iar salariile „la plic” pot reduce plata contribuțiilor sociale. De ce contează: statul pierde vizibilitate, băncile pierd resurse Pe termen scurt, întreruperile de internet împing consumul și plățile spre numerar, iar pe termen mai lung cresc riscurile pentru buget: o parte mai mare din economie se mută în zona greu de urmărit fiscal. În paralel, băncile se confruntă cu o problemă operațională: numerarul retras nu se mai întoarce în sistem, chiar dacă dobânzile la depozite au ajuns la două cifre, în condițiile în care banca centrală menține dobânzile ridicate pentru a combate inflația alimentată de război, potrivit aceleiași analize. [...]

Criza politică și lipsa unui guvern funcțional costă economia României circa 63,8 milioane de euro pe zi (aprox. 319 milioane lei) , potrivit declarațiilor făcute de președintele IMM România , Florin Jianu , într-o intervenție citată de HotNews . Mesajul vine în contextul unei întâlniri cu președintele PSD, Sorin Grindeanu, la care au participat și reprezentanți ai Confederației Concordia. Costul economic invocat și blocajul de decizie Jianu a susținut că pierderea zilnică este legată direct de absența unui executiv „în funcție” și de blocajul negocierilor politice, pe care l-a descris drept aproape imposibil de depășit din cauza „condiționalităților” dintre partide. „Uităm că pierdem, așa cum ați menționat, 63,8 milioane de euro în fiecare zi fără un guvern în funcție”, a declarat Florin Jianu. În același context, el a cerut ca forțele politice, mediul de afaceri și mediul universitar să discute împreună și să ajungă la un „pact social și economic”. Problemele semnalate de IMM-uri: concurență neloială și lipsă de numerar La lansarea unei noi ediții a „Cartei Albe a IMM-urilor din România”, Jianu a indicat drept principală dificultate pentru firmele mici și mijlocii „concurența neloială”, pe care a legat-o de economia gri și de munca la negru, dar și de presiunea fiscală și de întârzieri la plata arieratelor statului către companii. În lista problemelor menționate apar și: lipsa de numerar („lipsește cash-ul din economie”); neplata facturilor de către terți, despre care spune că „blochează economia”. Piața muncii: mai mulți pleacă decât se angajează Șeful IMM România a afirmat că piața muncii traversează o situație „fără precedent” în ultimii aproape 20 de ani, iar IMM-urile ajung să reducă personalul. El a descris un „spor negativ” al angajărilor în sectorul IMM, comparând situația cu perioada 2008–2010. „Avem, în medie, trei oameni care se angajează și aproape patru care pleacă.” Jianu a legat această tendință și de creșterea ratei oficiale a șomajului publicată de INS, conform declarațiilor sale. Ce sectoare mai susțin economia Întrebat despre domeniile cele mai afectate, Jianu a spus că singurul sector care mai susține în prezent economia este cel al construcțiilor. Declarațiile au fost făcute la Digi24 , după întâlnirea cu liderul PSD, în condițiile în care mediul de afaceri reclamă efecte directe ale incertitudinii politice asupra finanțării, plăților și deciziilor de angajare. [...]

Încetinirea PIB-ului Chinei în T2 pune presiune pe Beijing să compenseze slăbiciunea internă , într-un moment în care exporturile – deși încă puternice – sunt expuse la șocuri externe precum scumpirea petrolului pe fondul războiului din Iran , potrivit HotNews , care citează BBC. Economia Chinei a crescut cu 4,3% în trimestrul al doilea, sub obiectivul anual al autorităților de la Beijing. Datele oficiale vin pe fondul unei cereri interne slabe și al efectelor indirecte ale conflictului din Iran asupra prețurilor petrolului, care ar fi slăbit contribuția exporturilor la avansul economic. Contrastul: PIB sub țintă, exporturi în creștere Anunțul privind încetinirea creșterii economice a venit la o zi după publicarea unor date guvernamentale care arată că exporturile Chinei au crescut cu 27% în iunie, față de aceeași lună a anului trecut. În martie, Beijingul a redus ținta de creștere la un interval de 4,5%–5%, cel mai mic obiectiv de expansiune economică din 1991, o decizie pe care unii analiști o interpretează ca pe o încercare de a câștiga flexibilitate în administrarea economiei. Problemele interne: imobiliare în scădere și consum anemic Datele publicate miercuri indică dificultăți persistente pe plan intern, inclusiv o scădere prelungită a pieței imobiliare și un consum slab. Prețurile locuințelor noi au continuat să se contracte, iar vânzările cu amănuntul au crescut cu doar 1% în iunie. Ce susține exporturile: tehnologie, IA și vehicule electrice Pe partea externă, exporturile de tehnologie au fost sprijinite de cererea globală în creștere pentru semiconductori utilizați în centre de date pentru inteligență artificială (IA). În paralel, cererea pentru vehicule electrice chinezești a impulsionat exporturile, iar livrările lunare de automobile au depășit pentru prima dată pragul de un milion. În ansamblu, tabloul sugerează o economie care se bazează tot mai mult pe motoare externe și pe segmente tehnologice, în timp ce slăbiciunea consumului și a imobiliarelor rămâne un risc major pentru atingerea țintei anuale. [...]