Știri

Știri din categoria Bursă

Bursa japoneză a atins un nou record, dar raliul e tot mai concentrat pe AI. Potrivit Reuters, indicele Nikkei a trecut pentru prima dată de pragul de 67.000 de puncte, împins în principal de acțiunile legate de inteligența artificială, în timp ce SoftBank a depășit Toyota și a devenit cea mai valoroasă companie listată din Japonia.

Nikkei a urcat intraday cu până la 1,4%, până la 67.231,28 puncte, înainte să închidă ședința de luni în creștere cu 0,9%, la 66.934,33 puncte. Mișcarea a fost însă mult mai puțin „generalizată” decât sugerează recordul: doar 70 din cele 225 de componente ale indicelui au crescut, în timp ce 155 au scăzut.

SoftBank a fost, de departe, principalul motor al avansului Nikkei, cu un salt de 14% într-o singură ședință. Reuters notează că titlul a contribuit cu 845 de puncte la raliu, mai mult decât creșterea netă a indicelui, de 605 puncte.

În urma aprecierii, capitalizarea SoftBank a urcat la aproximativ 48,8 trilioane yeni (circa 306,0 miliarde dolari, aproximativ 1.408 miliarde lei), în timp ce capitalizarea Toyota a coborât la aproximativ 45,9 trilioane yeni, după ce acțiunile producătorului auto au scăzut cu 4,5% luni.

Contextul imediat pentru SoftBank: compania a anunțat în weekend un angajament de circa 75 miliarde euro (aprox. 378 miliarde lei) pe cinci ani pentru dezvoltarea infrastructurii de inteligență artificială în Franța.

Diferența dintre acțiunile de tehnologie și restul pieței s-a văzut în evoluția Topix, indice mai larg, care a scăzut cu 0,4% în aceeași zi.

Strategii Jefferies au arătat, într-o notă de cercetare citată de Reuters, că tema AI rămâne susținută de rezultate financiare puternice, în pofida riscurilor de concentrare și a volatilității în creștere.

În paralel, tensiunile din Orientul Mijlociu au continuat să apese pe sentimentul de piață. Maki Sawada, strateg la Nomura Securities, a spus că incertitudinea pare să se intensifice și că aceasta cântărește asupra pieței mai largi, pe fondul unor preocupări persistente privind supraevaluarea.

La nivel de sectoare pe Bursa din Tokyo, doar 7 din 33 de grupe industriale au crescut, conduse de un avans de 5,6% al companiilor IT. Acțiunile auto au fost printre cele mai slabe, cu o scădere de 3,8%.

Interesul investitorilor s-a extins și către unele acțiuni legate de AI care rămăseseră în urmă, inclusiv Murata Manufacturing, care a urcat cu 9%, potrivit aceleiași surse. Totuși, nu toate titlurile din zona semiconductorilor au performat: Advantest a scăzut cu 1,9%, iar Fujikura a pierdut 2%.

În ansamblu, știrea de luni indică un record al indicelui, dar și o piață tot mai dependentă de un număr mic de acțiuni „AI”, într-un context în care restul sectoarelor rămân sub presiune.

Recomandate

Vânzările masive din sectorul cipurilor au tras în jos bursele asiatice , pe fondul unei reevaluări bruște a pariurilor pe creșterile alimentate de inteligența artificială, potrivit HotNews . Mișcarea a declanșat o fugă de risc în regiune și a generat pierderi și pe piețele din Europa și SUA, pe măsură ce investitorii au început să pună sub semnul întrebării sustenabilitatea raliului din acțiunile legate de AI. Cât de amplă a fost corecția în Asia Presiunea la vânzare s-a văzut în principalii indici regionali: Indicele MSCI Asia-Pacific (fără Japonia) a scăzut cu 2,7% . Nikkei a intrat într-o corecție de peste 5% , ajungând la peste 13% sub maximul recent. Taiwan a fost cea mai lovită piață, cu o scădere de peste 6% . Indicele blue-chip din China a coborât cu 4% . În Hong Kong , Hang Seng a scăzut cu 2,5% , iar Hang Seng Tech cu 5% (cea mai abruptă scădere din aprilie 2025). De ce contează: „deleveraging” pe AI și efect de contagiune Un element important în dinamica scăderilor este expunerea investitorilor de retail pe tranzacții cu efect de levier (împrumut pentru a cumpăra acțiuni), care poate amplifica mișcările atunci când pozițiile sunt lichidate forțat, potrivit analistului Fabien Yip (IG). „Investitorii de retail au contractat împrumuturi pentru a tranzacționa în cadrul acestor raliuri cu adevărat impresionante din sectorul AI, așa că eu cred că lichidarea pozițiilor cu efect de levier va exagera cu siguranță și declinul.” Aceeași sursă avertizează că, dacă vânzările continuă și în sesiunea din SUA, redeschiderea pieței din Coreea de Sud ar putea fi puternic afectată. Semnal de reglementare: Coreea de Sud încearcă să reducă volatilitatea pe ETF-uri tech Coreea de Sud a avut bursa închisă vineri (sărbătoare), însă autoritățile au anunțat cu o zi înainte măsuri care țintesc direct volatilitatea din produsele legate de tehnologie: interzicerea temporară a listării de noi ETF-uri (fonduri tranzacționate la bursă) legate de anumite companii mari din tech și majorarea depozitelor minime necesare pentru ca investitorii de retail să poată investi în astfel de produse. Context: scăderi în ciuda unor rezultate solide în industrie Corecția a venit chiar dacă au existat vești pozitive în sector: TSMC a raportat un profit pe trimestrul al doilea peste așteptări, iar ASML și-a revizuit în creștere previziunile de vânzări pentru 2026. În paralel, unii analiști indică și factori macro: un manager de portofoliu din Tokyo (Neuberger Berman) a spus că un posibil declanșator a fost legat de percepția asupra politicii Rezervei Federale a SUA (Fed), care ar fi alimentat un „efect în cascadă” al retragerii investițiilor. Ce urmează: testul sesiunii din SUA și stabilizarea acțiunilor tech din China Mai mulți experți citați în material vorbesc despre o combinație de marcări de profit pe acțiuni din zona AI și îndoieli recurente privind o posibilă bulă speculativă . În China, volatilitatea ar fi amplificată și de ponderea fondurilor cantitative (strategii automatizate), iar stabilizarea ar putea dura, potrivit unui manager de active din Shanghai. [...]

Randamentul total al acțiunilor Hidroelectrica a urcat la circa 141% în trei ani , susținut de creșterea prețului și de dividende, iar efectul s-a văzut și în piață: compania a devenit un motor de lichiditate și și-a dublat capitalizarea, potrivit Economedia . Într-un comunicat al companiei, Hidroelectrica arată că performanța post-listare a fost de 111,5% la un maxim istoric recent, la care se adaugă dividende cumulate de 30,3 lei/acțiune, echivalentul unui randament suplimentar de 29,2%, ceea ce duce randamentul agregat la aproximativ 141%. Compania leagă evoluția de „investiții în creștere continuă până la niveluri-record în 2025” și de programarea unor investiții record în 2026. Efectul în piață: lichiditate mai mare și capitalizare dublată Listarea din 12 iulie 2023 a contribuit la dezvoltarea pieței de capital din România și la creșterea vizibilității Bursei de Valori București în rândul investitorilor instituționali internaționali, potrivit sursei citate. Acțiunea H2O a avut o evoluție puternică de la debut, iar la 3 iulie 2026 a atins un maxim istoric de 220 lei. În același interval, Hidroelectrica a devenit unul dintre principalii generatori de lichiditate ai BVB, iar capitalizarea bursieră s-a dublat, de la 46,7 miliarde lei la listare la 98,9 miliarde lei la începutul lunii iulie 2026. Numărul acționarilor a ajuns la aproximativ 57.000, în creștere cu 39% față de momentul listării. Investiții în accelerare și buget record în 2026 Pe zona operațională, compania indică drept pas strategic achiziția UCM Reșița, menită să dezvolte capabilitățile interne de mentenanță și inovare tehnologică, cu impact în eficiența operațională a grupului. Investițiile au crescut de la 206 milioane lei în 2023 și 591 milioane lei în 2024, la 781 milioane lei în 2025. Hidroelectrica precizează că banii au mers către: modernizarea și retehnologizarea activelor existente; continuarea proiectelor hidroenergetice; dezvoltarea capacităților de stocare; digitalizarea proceselor operaționale; pregătirea unor investiții în energie regenerabilă și soluții de flexibilitate. Pentru 2026, compania a alocat un buget de investiții de 1,4 miliarde lei, cu 82% peste nivelul investițiilor realizate în anul precedent. Hidroelectrica este deținută majoritar de statul român, prin Ministerul Energiei (80,05% din acțiuni), restul fiind împărțit între persoane fizice (3,71%) și persoane juridice (16,23%). [...]

Graffiti Plus va debuta pe piața AeRO a Bursei de Valori București pe 16 iulie 2026 , un pas rar pentru industria locală de comunicare și un test de apetit al investitorilor pentru companii din zona serviciilor creative, potrivit Pagină de Media . Compania va tranzacționa sub simbolul bursier GRF. Listarea vine după un parcurs care include și sprijin printr-un program finanțat din Planul Național de Redresare și Reziliență (PNRR) , destinat susținerii listării întreprinderilor la bursă. Graffiti Plus este prezentată ca prima companie din industria locală de comunicare care parcurge acest proces. Ce etape a parcurs compania înainte de admiterea la tranzacționare Înaintea debutului pe AeRO, GRF+ a trecut prin mai multe etape, conform informațiilor publicate: plasament privat derulat în ianuarie 2026, închis anticipat, cu subscriere de 110%; finalizarea documentației necesare instituțiilor pieței de capital; aprobarea Bursei de Valori București pentru admiterea la tranzacționare, primită pe 8 iulie. Context operațional: extinderea liniilor de business și integrarea inteligenței artificiale În paralel cu listarea, compania indică o consolidare a indicatorilor financiari și operaționali, pe fondul unei „creșteri susținute” și al transformării modelului de business. În ultimii cinci ani, agenția spune că și-a dublat cifra de afaceri și a dezvoltat trei zone de business: influencer marketing, sports & sponsorship (MATCHPLAN) și pharma & healthcare communication. Graffiti Plus menționează și un „ecosistem” de companii specializate în servicii complementare, care include New Moon (digital marketing), MOCAPP (influencer marketing), Kamrad (expoziții, târguri internaționale și evenimente) și SyZyGy (corporate communications & investor relations). Pe zona de tehnologie, compania își structurează integrarea inteligenței artificiale pe trei direcții: AI pentru productivitate, AI instituțional (automatizarea proceselor și fluxurilor de lucru) și „AI-enhanced advisory” (produse și servicii native AI). Rezultate financiare raportate pentru 2025 Pentru 2025, compania a raportat: venituri totale de 64,7 milioane de lei, în creștere cu 36% față de anul precedent; rezultat brut de 3,4 milioane de lei (+20%); profit net de 2,8 milioane de lei (+14%); EBITDA de 3,6 milioane de lei. Într-o declarație citată de publicație, Bogdan Tomoiagă , președintele Consiliului de Administrație GRF+, leagă listarea de un angajament pe termen lung privind transparența și disciplina. „Pe 16 iulie, GRF+ intră într-o nouă etapă de dezvoltare, odată cu debutul la Bursa de Valori Bucureşti. Pentru noi, listarea înseamnă un angajament pe termen lung faţă de transparenţă, disciplină şi crearea de valoare, dar şi un semnal că industriile creative pot deveni o categorie relevantă pentru piaţa de capital din România. Aşteptăm cu entuziasm prima zi de tranzacţionare.” [...]

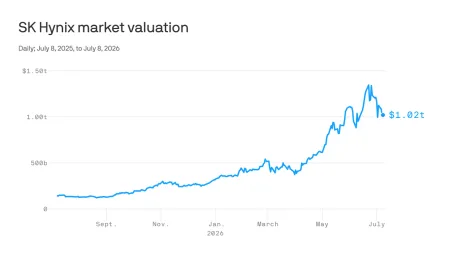

SK Hynix testează apetitul investitorilor pentru acțiunile din semiconductori printr-o ofertă de circa 28 mld. dolari (aprox. 128 mld. lei) în SUA, într-un moment în care volatilitatea lovește puternic sectorul, potrivit Axios . Miza tranzacției este dacă entuziasmul pentru producătorii de memorii – alimentat de cererea legată de inteligența artificială – mai poate susține evaluări care au crescut exploziv în ultimul an. Publicația notează că oferta vine la doar o lună după ce piața a absorbit o listare SpaceX de mari dimensiuni. De ce contează pentru bursă SK Hynix este unul dintre marii producători de memorii, alături de Samsung Electronics, Micron Technology și Kioxia (Japonia), ale căror evaluări au urcat puternic pe fondul cererii asociate AI. Conform datelor citate, acțiunile SK Hynix au crescut cu peste 700% în ultimul an în termeni de won sud-coreean, iar compania a depășit o capitalizare de piață de 1.000 mld. dolari. În acest context, o ofertă de 28 mld. dolari devine un barometru pentru cât de mult capital nou mai este dispusă piața americană să absoarbă în zona „memory chips”, mai ales pe fond de oscilații accentuate ale cotațiilor din sector. Cum arată oferta și ce se știe până acum Bloomberg , citat de Axios, relatează că investitorii de pe Wall Street încearcă să obțină alocări din aproximativ 178 milioane de „ American depositary receipts ” (ADR) – certificate care reprezintă acțiuni ale unei companii străine și se tranzacționează în SUA, în dolari, în timpul programului bursier american. Detaliile-cheie prezentate în material: pachetul vizat: aproximativ 178 milioane ADR; valoarea totală: aproximativ 28 mld. dolari (aprox. 128 mld. lei); echivalență: fiecare ADR ar urma să reprezinte a zecea parte dintr-o acțiune obișnuită. Ce urmează Oferta este așteptată să fie stabilită ca preț joi seară (ora SUA), înainte de deschiderea ședinței de tranzacționare de vineri, conform aceleiași surse. [...]

Intrarea SpaceX în Nasdaq 100 reaprinde pariurile extreme pe evaluare și risc , cu o țintă de 10,5 trilioane de dolari (aprox. 48,3 trilioane lei) din partea unui analist și, în oglindă, un avertisment de „prăbușire” cu probabilitate de 90%, potrivit The Next Web . Miza pentru investitori nu este doar includerea în indice, ci schimbarea narațiunii despre ce „este” SpaceX: companie de rachete și sateliți sau viitor furnizor de putere de calcul pentru inteligență artificială (IA). Diferența de interpretare produce evaluări care se bat cap în cap și poate amplifica volatilitatea, inclusiv într-un moment în care fondurile de indici sunt, prin definiție, cumpărători forțați. Ținta de 10,5 trilioane dolari: pariul pe IA, nu pe rachete Analistul Brian Gesuale (Raymond James) a inițiat acoperirea cu o țintă de preț de 800 de dolari, conform Bloomberg , nivel care ar fi cu circa 430% peste prețul de marți menționat în material. La acel prag, SpaceX ar ajunge la o evaluare de aproximativ 10,5 trilioane de dolari (aprox. 48,3 trilioane lei), în timp ce compania „se tranzacționează sub 2 trilioane de dolari” în prezent, notează publicația. Elementul central al scenariului este pivotarea către vânzarea de putere de calcul pentru IA: mai întâi prin centre de date la sol, apoi prin „servere pe orbită”. În proiecția lui Gesuale, IA ar deveni cea mai mare linie de business până în 2027 și ar ajunge la circa 94% din venituri în 2035. În același cadru, SpaceX ar fi avut venituri de 19 miliarde de dolari anul trecut (aprox. 87,4 miliarde lei), iar proiecția pentru 2035 urcă la 5,2 trilioane de dolari (aprox. 23,9 trilioane lei), cu contribuție „aproape deloc” din rachete sau Starlink, potrivit articolului. Contra-pariul: „probabilitate de 90%” pentru o prăbușire Pe cealaltă parte, investitorul Jeremy Grantham , cofondator GMO, a spus pentru Morningstar că un „crash” SpaceX pare probabil în proporție de 90%, potrivit Business Insider . El a numit părți din poveste „complet de neconceput” și a susținut că zona de IA ar arăta „de mâna a treia” în comparație cu OpenAI și Anthropic, conform relatării. Grantham a respins și ideile legate de minerit de asteroizi și colonizarea planetei Marte și a pus sub semnul întrebării câștigurile de productivitate pe care le presupune scenariul. În plus, materialul menționează că SpaceX a pierdut aproape 6 miliarde de dolari anul trecut (aprox. 27,6 miliarde lei). Ce înseamnă pentru bursă: volatilitate și o „definiție” încă nesettată a companiei Chiar și analistul optimist indică un risc operațional cu efect direct în preț: o serie de eșecuri la lansări ar putea coborî acțiunea la 125 de dolari, sub prețul de listare („float price”) de 135 de dolari, ceea ce ar lovi și pariurile pe IA orbitală și Starlink Mobile, potrivit articolului. Reacția inițială a pieței a fost, însă, moderată: acțiunile SpaceX au scăzut cu circa 5% marți, spre 151 de dolari, chiar în ziua intrării în Nasdaq 100, deși fondurile de indici „se aliniază să cumpere”, potrivit The Information . În esență, conflictul de evaluare se reduce la o întrebare cu impact direct asupra prețului: cât din viitorul SpaceX va fi justificat de afacerile tradiționale (lansări, Starlink) și cât de mult de o extindere agresivă în infrastructura de calcul pentru IA. Piața, notează materialul, are „ani” la dispoziție să tranșeze. [...]

Interesul investitorilor pentru titlurile de stat Fidelis a coborât la un minim istoric în iulie , în timp ce tranzacțiile cu ETF-uri (fonduri tranzacționate la bursă) de la Bursa de Valori București accelerează, semnalând o posibilă repoziționare a unei părți din economisire către piața de acțiuni, potrivit Ziarul Financiar . Ministerul Finanțelor a atras în iulie 660 mil. lei prin programul Fidelis , cel mai slab rezultat de la lansarea din vara lui 2020. Ediția încheiată vinerea trecută a strâns 660 mil. lei, sub recordul negativ din mai, de circa 714 mil. lei. ETF-urile câștigă teren în rulaj și în numărul de investitori La polul opus, tranzacțiile cu ETF-uri listate la BVB au totalizat 865 mil. lei în primul semestru din 2026, prin cele nouă fonduri disponibile, dublul rulajului din întregul an 2025 (421 mil. lei). Ca pondere în rulajul pieței principale, ETF-urile au urcat la 3,6% în 2026, de la 1% în 2025, un maxim istoric. De ce contează: semnal despre direcția banilor din economisire Puse cap la cap, cele două evoluții alimentează întrebarea dacă piața vede o migrare mai durabilă a banilor dinspre dobânda fixă a statului către un „coș” de acțiuni, sau dacă este doar o pauză de sezon, în contextul maximelor istorice la bursă și al unei inflații încă de două cifre, notează publicația. Un posibil factor invocat de brokeri este „suprasaturarea” programului Fidelis, care are frecvență lunară, pe fondul unor dobânzi ușor în scădere. TradeVille, prin Radu Dăscălescu (director adjunct, finanțe corporative), spune că o astfel de evoluție era de așteptat: „Ne aşteptam ca mai devreme sau mai târziu să vină această suprasaturare. Din moment ce programul Fidelis este lunar, el şi-a atins maximul pentru perioada aceasta, mai ales că dobânzile au fost uşor în scădere, deci era cumva de aşteptat.” [...]