Știri

Știri din categoria Bursă

Graffiti Plus va debuta pe piața AeRO a Bursei de Valori București pe 16 iulie 2026, un pas rar pentru industria locală de comunicare și un test de apetit al investitorilor pentru companii din zona serviciilor creative, potrivit Pagină de Media. Compania va tranzacționa sub simbolul bursier GRF.

Listarea vine după un parcurs care include și sprijin printr-un program finanțat din Planul Național de Redresare și Reziliență (PNRR), destinat susținerii listării întreprinderilor la bursă. Graffiti Plus este prezentată ca prima companie din industria locală de comunicare care parcurge acest proces.

Înaintea debutului pe AeRO, GRF+ a trecut prin mai multe etape, conform informațiilor publicate:

În paralel cu listarea, compania indică o consolidare a indicatorilor financiari și operaționali, pe fondul unei „creșteri susținute” și al transformării modelului de business. În ultimii cinci ani, agenția spune că și-a dublat cifra de afaceri și a dezvoltat trei zone de business: influencer marketing, sports & sponsorship (MATCHPLAN) și pharma & healthcare communication.

Graffiti Plus menționează și un „ecosistem” de companii specializate în servicii complementare, care include New Moon (digital marketing), MOCAPP (influencer marketing), Kamrad (expoziții, târguri internaționale și evenimente) și SyZyGy (corporate communications & investor relations).

Pe zona de tehnologie, compania își structurează integrarea inteligenței artificiale pe trei direcții: AI pentru productivitate, AI instituțional (automatizarea proceselor și fluxurilor de lucru) și „AI-enhanced advisory” (produse și servicii native AI).

Pentru 2025, compania a raportat:

Într-o declarație citată de publicație, Bogdan Tomoiagă, președintele Consiliului de Administrație GRF+, leagă listarea de un angajament pe termen lung privind transparența și disciplina.

„Pe 16 iulie, GRF+ intră într-o nouă etapă de dezvoltare, odată cu debutul la Bursa de Valori Bucureşti. Pentru noi, listarea înseamnă un angajament pe termen lung faţă de transparenţă, disciplină şi crearea de valoare, dar şi un semnal că industriile creative pot deveni o categorie relevantă pentru piaţa de capital din România. Aşteptăm cu entuziasm prima zi de tranzacţionare.”

Recomandate

Participarea la cea mai recentă emisiune Fidelis a coborât la un minim al ultimilor ani , cu subscrieri totale de 126,31 milioane euro, potrivit Profit . La închiderea perioadei de subscriere, în sistemul Bursei de Valori București s-au cumulat aproximativ 8.500 de ordine. Nivelul este cu 8,20% sub ediția din luna mai (137,60 milioane euro) și cu 29,76% mai mic față de exercițiul precedent, din iunie, când participarea a fost de 179,82 milioane euro. Din perspectivă de piață, scăderea semnalează o temperare a apetitului investitorilor de retail pentru finanțarea statului prin titluri listate, într-un moment în care Ministerul Finanțelor mizează pe acest canal pentru atragerea economisirii interne. Euro domină subscrierile, iar scadența lungă atrage cel mai mult Față de ofertele anterioare, când distribuția între monede era mai echilibrată, această ediție a fost dominată de titlurile denominate în euro, care au reprezentat 69,34% din valoarea totală a plasamentelor. Cel mai mare interes s-a concentrat pe emisiunea în euro cu scadența cea mai lungă, iulie 2036 (R3607AE), unde valoarea ordinelor a ajuns la 63,95 milioane euro, pe fondul unei dobânzi anuale de 6,20%. Pentru celelalte două emisiuni în euro, interesul a fost mai redus: iulie 2029 (R2907CE), cu cupon anual de 3,90%: plasamente de 12,55 milioane lei (aprox. 62,1 milioane lei) – în textul sursei apare această valoare în lei, deși instrumentul este descris ca fiind în euro; 2031 (R3107AE), cu dobândă anuală de 4,80%: peste 600 de ordine, în valoare de 11,09 milioane euro. La lei, investitorii au preferat scadențele mai scurte În cazul titlurilor denominate în lei, preferințele au mers „clar către scadențele scurte”, conform datelor din piață citate de Profit. Subscrierile pe emisiunile în lei au fost: iulie 2028 (R2807A), dobândă anuală 6,30%: 100,81 milioane lei (19,27 milioane euro); iulie 2028 pentru donatorii de sânge, cu cupon anual 7,30%: 44,56 milioane lei (8,51 milioane euro); iulie 2030 (R3007A), cupon anual 6,85%: aproximativ 500 de ordine, 26,26 milioane lei (5,02 milioane euro); iulie 2036 (R3607A), dobândă anuală 7,55%: 30,97 milioane lei (5,92 milioane euro). Context pe piața de capital În paralel, pe Bursa de Valori București sunt în derulare și alte operațiuni corporative, într-un climat descris de Profit ca fiind unul cu interes mai slab pentru unele oferte, inclusiv în cazul unor tranzacții și programe de răscumpărare (detalii în articolele conexe ale publicației). [...]

O tranzacție de 414 milioane de lei cu acțiuni TLV ar putea declanșa raportări obligatorii la BVB în zilele următoare, dacă vânzarea a împins un acționar sub unul dintre pragurile legale de deținere, potrivit Mediafax . Pachetul tranzacționat echivalează cu aproximativ 1% din capitalul Băncii Transilvania (simbol TLV), iar miza imediată pentru piață este identificarea vânzătorului. Tranzacția a fost realizată miercuri, la Bursa de Valori București , și se numără printre cele mai importante operațiuni recente cu acțiuni ale unei companii românești, având o valoare de 414 milioane de lei (peste 80 de milioane de euro, conform sursei). În același timp, un astfel de pachet nu schimbă controlul asupra băncii, având în vedere acționariatul fragmentat al Băncii Transilvania. De ce contează: pragurile de raportare pot scoate la iveală vânzătorul Brokeri consultați de Ziarul Financiar indică două scenarii principale pentru identitatea vânzătorului, fără confirmare oficială: o reducere a participației BERD sau o repoziționare în portofoliile marilor fonduri de pensii private (Pilonul II). În scenariul BERD, implicația de piață este una de reglementare și transparență: la 31 martie 2026, BERD avea 5,16% din capitalul băncii, iar o vânzare apropiată de 1% ar coborî participația sub pragul de 5%, ceea ce ar declanșa obligația unei notificări publice. Legislația pieței de capital prevede raportări atunci când deținerea atinge, depășește sau scade sub praguri precum 5%, 10%, 15%, 20%, 25%, 33%, 50% sau 75%, iar notificarea trebuie transmisă prompt, dar nu mai târziu de patru zile de tranzacționare din momentul în care investitorul află sau ar fi trebuit să afle despre operațiune. Ipoteza BERD și contextul unei ieșiri recente din Polonia Suspiciunile privind o posibilă reducere a participației BERD sunt alimentate, potrivit sursei, de o tranzacție recentă din Polonia: pe 19 iunie 2026, instituția și-a vândut întreaga participație rămasă la BNP Paribas Bank Polska (2,9% din capital), printr-un plasament accelerat la Bursa de la Varșovia. BERD începuse să-și diminueze participația încă din iulie 2025, când vânduse un pachet de 1,6%, iar instituția a explicat că vânzarea contribuie la creșterea lichidității acțiunilor pe piața secundară. Totuși, ieșirea din Polonia nu dovedește că BERD își reduce și participația din România, rămânând doar un element de context pentru ipoteza discutată în piață. A doua variantă: ajustări în portofoliile fondurilor de pensii private Alternativ, tranzacția ar putea proveni din reașezarea portofoliilor fondurilor de pensii private din Pilonul II, care sunt, cumulat, cei mai importanți investitori locali la Bursa de Valori București. O vânzare nu ar indica neapărat o perspectivă negativă asupra băncii, deoarece fondurile își ajustează periodic expunerile pentru limite interne, marcarea profiturilor sau realocări către alte investiții. La finalul primului trimestru, NN Group și fondurile administrate de acesta aveau împreună 9,37% din Banca Transilvania , potrivit datelor citate. Structura acționariatului, la 31 martie 2026 Conform situațiilor financiare aferente primelor trei luni din 2026, acționariatul Băncii Transilvania era: NN Group și fondurile de pensii și asigurări administrate de acesta: 9,37% BERD: 5,16% Persoane juridice române: 45,56% Persoane fizice române: 25,15% Persoane juridice străine: 13,59% Persoane fizice străine: 1,17% Ce urmează și ce impact are Pentru clienții băncii, tranzacția nu produce efecte directe asupra conturilor, depozitelor, creditelor sau serviciilor, fiind vorba despre un transfer de acțiuni între investitori. Pentru piață, următorul reper este apariția (sau nu) a unui raport către Bursa de Valori București, dacă tranzacția a dus un investitor peste ori sub unul dintre pragurile legale de raportare. În acest caz, identitatea investitorului și noua participație ar deveni publice. [...]

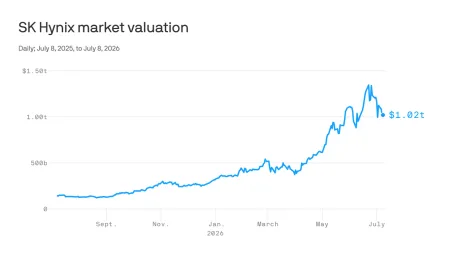

SK Hynix testează apetitul investitorilor pentru acțiunile din semiconductori printr-o ofertă de circa 28 mld. dolari (aprox. 128 mld. lei) în SUA, într-un moment în care volatilitatea lovește puternic sectorul, potrivit Axios . Miza tranzacției este dacă entuziasmul pentru producătorii de memorii – alimentat de cererea legată de inteligența artificială – mai poate susține evaluări care au crescut exploziv în ultimul an. Publicația notează că oferta vine la doar o lună după ce piața a absorbit o listare SpaceX de mari dimensiuni. De ce contează pentru bursă SK Hynix este unul dintre marii producători de memorii, alături de Samsung Electronics, Micron Technology și Kioxia (Japonia), ale căror evaluări au urcat puternic pe fondul cererii asociate AI. Conform datelor citate, acțiunile SK Hynix au crescut cu peste 700% în ultimul an în termeni de won sud-coreean, iar compania a depășit o capitalizare de piață de 1.000 mld. dolari. În acest context, o ofertă de 28 mld. dolari devine un barometru pentru cât de mult capital nou mai este dispusă piața americană să absoarbă în zona „memory chips”, mai ales pe fond de oscilații accentuate ale cotațiilor din sector. Cum arată oferta și ce se știe până acum Bloomberg , citat de Axios, relatează că investitorii de pe Wall Street încearcă să obțină alocări din aproximativ 178 milioane de „ American depositary receipts ” (ADR) – certificate care reprezintă acțiuni ale unei companii străine și se tranzacționează în SUA, în dolari, în timpul programului bursier american. Detaliile-cheie prezentate în material: pachetul vizat: aproximativ 178 milioane ADR; valoarea totală: aproximativ 28 mld. dolari (aprox. 128 mld. lei); echivalență: fiecare ADR ar urma să reprezinte a zecea parte dintr-o acțiune obișnuită. Ce urmează Oferta este așteptată să fie stabilită ca preț joi seară (ora SUA), înainte de deschiderea ședinței de tranzacționare de vineri, conform aceleiași surse. [...]

Intrarea SpaceX în Nasdaq 100 reaprinde pariurile extreme pe evaluare și risc , cu o țintă de 10,5 trilioane de dolari (aprox. 48,3 trilioane lei) din partea unui analist și, în oglindă, un avertisment de „prăbușire” cu probabilitate de 90%, potrivit The Next Web . Miza pentru investitori nu este doar includerea în indice, ci schimbarea narațiunii despre ce „este” SpaceX: companie de rachete și sateliți sau viitor furnizor de putere de calcul pentru inteligență artificială (IA). Diferența de interpretare produce evaluări care se bat cap în cap și poate amplifica volatilitatea, inclusiv într-un moment în care fondurile de indici sunt, prin definiție, cumpărători forțați. Ținta de 10,5 trilioane dolari: pariul pe IA, nu pe rachete Analistul Brian Gesuale (Raymond James) a inițiat acoperirea cu o țintă de preț de 800 de dolari, conform Bloomberg , nivel care ar fi cu circa 430% peste prețul de marți menționat în material. La acel prag, SpaceX ar ajunge la o evaluare de aproximativ 10,5 trilioane de dolari (aprox. 48,3 trilioane lei), în timp ce compania „se tranzacționează sub 2 trilioane de dolari” în prezent, notează publicația. Elementul central al scenariului este pivotarea către vânzarea de putere de calcul pentru IA: mai întâi prin centre de date la sol, apoi prin „servere pe orbită”. În proiecția lui Gesuale, IA ar deveni cea mai mare linie de business până în 2027 și ar ajunge la circa 94% din venituri în 2035. În același cadru, SpaceX ar fi avut venituri de 19 miliarde de dolari anul trecut (aprox. 87,4 miliarde lei), iar proiecția pentru 2035 urcă la 5,2 trilioane de dolari (aprox. 23,9 trilioane lei), cu contribuție „aproape deloc” din rachete sau Starlink, potrivit articolului. Contra-pariul: „probabilitate de 90%” pentru o prăbușire Pe cealaltă parte, investitorul Jeremy Grantham , cofondator GMO, a spus pentru Morningstar că un „crash” SpaceX pare probabil în proporție de 90%, potrivit Business Insider . El a numit părți din poveste „complet de neconceput” și a susținut că zona de IA ar arăta „de mâna a treia” în comparație cu OpenAI și Anthropic, conform relatării. Grantham a respins și ideile legate de minerit de asteroizi și colonizarea planetei Marte și a pus sub semnul întrebării câștigurile de productivitate pe care le presupune scenariul. În plus, materialul menționează că SpaceX a pierdut aproape 6 miliarde de dolari anul trecut (aprox. 27,6 miliarde lei). Ce înseamnă pentru bursă: volatilitate și o „definiție” încă nesettată a companiei Chiar și analistul optimist indică un risc operațional cu efect direct în preț: o serie de eșecuri la lansări ar putea coborî acțiunea la 125 de dolari, sub prețul de listare („float price”) de 135 de dolari, ceea ce ar lovi și pariurile pe IA orbitală și Starlink Mobile, potrivit articolului. Reacția inițială a pieței a fost, însă, moderată: acțiunile SpaceX au scăzut cu circa 5% marți, spre 151 de dolari, chiar în ziua intrării în Nasdaq 100, deși fondurile de indici „se aliniază să cumpere”, potrivit The Information . În esență, conflictul de evaluare se reduce la o întrebare cu impact direct asupra prețului: cât din viitorul SpaceX va fi justificat de afacerile tradiționale (lansări, Starlink) și cât de mult de o extindere agresivă în infrastructura de calcul pentru IA. Piața, notează materialul, are „ani” la dispoziție să tranșeze. [...]

IPO-ul Novarion DMX riscă să nu atingă pragul minim de reușită , după ce subscrierile au ajuns la aproape 24% din ofertă la finalul ultimei zile în care investitorii de retail au beneficiat de discount, potrivit Ziarul Financiar . Oferta se încheie pe 9 iulie, iar pentru a fi considerată un succes trebuie depășit un nivel de 56% din total. Până marți, 7 iulie, investitorii de la Bursa de Valori București au plasat ordine pentru 236.878 de acțiuni ale companiei de construcții Novarion DMX Construction din Sibiu. La prețul standard de 17 lei pe acțiune, suma atrasă până acum este de puțin peste 4 milioane de lei. Oferta publică vizează listarea pe piața AeRO și este intermediată de TradeVille. Compania urmărește să strângă maximum 17 milioane de lei prin emiterea unui milion de acțiuni noi. Ce trebuie să se întâmple până pe 9 iulie Pentru ca operațiunea să fie considerată reușită, investitorii trebuie să subscrie minimum 560.000 de acțiuni, adică 56% din ofertă, până la data-limită de 9 iulie. Condițiile de subscriere menționate sunt: subscriere minimă: 100 de acțiuni; subscriere maximă: 500.000 de acțiuni pe subscriere. Cine controlează emitentul Novarion DMX Construction este controlată indirect de omul de afaceri Raul Țărnaru, prin Novarion Holding, care deține 80% din acțiuni. [...]

Bursa de Valori București a urcat la un nou maxim, pe fondul unei lichidități peste media verii , într-o ședință de joi care a împins indicele BET cu 2,6% până la 33.945 de puncte, potrivit Ziarul Financiar . Mișcarea contează prin combinația dintre avansul rapid al indicelui (12,8% în ultima lună) și rulajul de 187 mil. lei, într-o perioadă în care, de regulă, activitatea scade. Ce a tras piața în sus În ședința de joi, BET a atins un nou maxim, iar dinamica a fost susținută de creșteri puternice în mai multe acțiuni din piața principală. În topul aprecierilor s-au aflat: Cris-Tim Family Holding : +12,7% MedLife: +5,8% TeraPlast: +4,9% BRD SocGen: +4,8% Transport Trade Services: +4,4% Hidroelectrica, din nou la record: 207,5 lei/acțiune Hidroelectrica a urcat cu 4,4% și a atins un nou record de 207,5 lei pe acțiune. Compania s-a listat în iulie 2023 la 104 lei/acțiune (100,88 lei pentru subscrierile cu discount de 3%), iar ZF notează că, de atunci, valoarea de piață a societății – pornită de la o evaluare de 46,7 mld. lei – s-a dublat în trei ani de tranzacționare. Lichiditate ridicată și un raliu care se consolidează Rulajul total al pieței a ajuns la 187 mil. lei, din care: 141 mil. lei pe acțiuni 15,5 mil. lei pe obligațiuni 25,8 mil. lei pe ETF-uri (fonduri tranzacționate la bursă) Pe indici, mișcările au fost cuprinse între +1,1% pentru BET-FI (fostele SIF-uri și Fondul Proprietatea) și +2,9% pentru BET-NG (energie și utilități). Pe termen scurt și mediu, BET a bifat creșteri în 15 din ultimele 20 de ședințe, cu +12,8% în ultima lună și +39% de la începutul anului. Pe ultimele 12 luni, aprecierea indicelui este de 83%, conform aceleiași surse. Context extern: semnal din SUA privind dobânzile ZF plasează evoluția într-un context mai larg, arătând că pe Wall Street acțiunile americane au crescut în deschiderea de joi după date sub așteptări despre piața muncii (57.000 de locuri de muncă create în iunie). Interpretarea este că temperarea angajărilor reduce presiunea asupra Rezervei Federale de a majora dobânzile pe termen scurt, ceea ce, în general, sprijină companiile listate. [...]