Știri

Știri din categoria Bursă

Digi Spain vizează până la 330 mil. euro (aprox. 1,65 mld. lei) din IPO pentru a accelera investițiile în rețele, într-o listare la Bursa din Madrid care evaluează subsidiara la circa 1,66 mld. euro (aprox. 8,3 mld. lei), potrivit Economedia. Debutul la tranzacționare este programat pentru 16 iulie, iar banii ar urma să meargă în extinderea fibrei optice și a rețelei mobile.

Prospectul ofertei a fost aprobat de autoritatea spaniolă de supraveghere a pieței de capital (CNMV). Prețul a fost stabilit la 5,60 euro/acțiune, ceea ce implică o capitalizare bursieră de aproximativ 1,662 mld. euro după majorarea de capital.

Oferta are o valoare inițială de aproximativ 287 mil. euro (aprox. 1,44 mld. lei) și include 51,3 milioane de acțiuni. Din suma totală:

Operațiunea include o opțiune de supra-alocare („greenshoe”) de până la 7,69 milioane de acțiuni (15% din oferta inițială). Dacă este exercitată integral, valoarea totală a IPO-ului urcă la 330 mil. euro (aprox. 1,65 mld. lei).

Subscrierea este programată între 10 și 14 iulie, alocarea pe 15 iulie, iar acțiunile vor începe să fie tranzacționate pe 16 iulie, sub simbolul DIGIS, pe bursele din Madrid, Barcelona, Bilbao și Valencia.

După listare, Digi Communications rămâne acționar majoritar, cu cel puțin 75% din capital (respectiv aproximativ 80% dacă opțiunea de supra-alocare nu este exercitată). Oferta este destinată exclusiv investitorilor instituționali.

Printre investitorii menționați se află Global Portfolio Investments, vehicul investițional al familiei Domínguez de la Maza (Grupul Mayoral), care s-a angajat să investească 100 mil. euro (aprox. 500 mil. lei) ca investitor ancoră.

Compania estimează că va obține între 134 și 136 mil. euro net (aprox. 670–680 mil. lei) din emisiunea de acțiuni noi. Fondurile sunt direcționate către:

Directorul general al Digi Spain, Marius Varzaru, a spus că listarea este „pasul firesc” și aduce resurse pentru investiții, fără schimbarea modelului de afaceri din Spania.

Un element important pentru investitori: potrivit prospectului, Digi Spain nu intenționează să distribuie dividende înainte de 2030, preferând reinvestirea profiturilor pentru creștere.

Consiliul de administrație va fi condus de Serghei Bulgac, iar Marius Varzaru va fi vicepreședinte executiv; din board mai fac parte Cătălin Neagoe, Mariana Mihaela Toroman și doi administratori independenți.

Compania și acționarul majoritar s-au angajat să nu vândă acțiuni suplimentare timp de 180 de zile după listare, iar conducerea executivă are o restricție de 360 de zile.

În documentația pentru investitori, Digi Spain indică drept riscuri concurența intensă și consolidarea pieței telecom din Spania, precum și volatilitatea economică și tensiunile geopolitice internaționale, menționând că nu are operațiuni în Rusia, Ucraina sau Orientul Mijlociu.

Listarea este coordonată de Barclays, UBS și Santander, alături de BNP Paribas, Citi, BBVA, CaixaBank și ING, iar Rothschild & Co este consultantul financiar independent al tranzacției.

Recomandate

Digi Spain pregătește un IPO de circa 150 mil. euro (aprox. 786 mil. lei), cu o evaluare „pre-money” de maximum 1,7 mld. euro (aprox. 8,9 mld. lei), într-o mișcare care ar putea aduce capital pentru accelerarea investițiilor în rețele și, în același timp, ar menține controlul la nivelul grupului, potrivit Ziarul Financiar . Digi Spain Telecom, filiala spaniolă a grupului de telecomunicații controlat de DIGI Communications N.V. (companie listată la Bursa de Valori București), a anunțat intenția de a realiza o ofertă publică inițială la bursele din Madrid, Barcelona, Bilbao și Valencia, în contextul creșterii accelerate a operațiunilor din Spania. Structura ofertei și condiția de evaluare Oferta ar urma să includă: acțiuni nou-emise de aproximativ 150 milioane de euro , plus o componentă secundară , prin vânzarea unor acțiuni de către Digi Romania S.A., acționarul unic al filialei spaniole. Un investitor instituțional spaniol, Global Portfolio Investments, S.L. , a oferit un angajament ferm de 100 milioane de euro (aprox. 524 mil. lei) , condiționat de o evaluare pre-money de maximum 1,7 miliarde de euro . După finalizarea tranzacției, inclusiv în cazul exercitării integrale a opțiunii de suprascriere de 15%, Digi Romania ar urma să păstreze cel puțin 75% din Digi Spain. La ce vor fi folosiți banii și ce spune managementul Veniturile nete din oferta primară sunt estimate la circa 136 milioane de euro (aprox. 713 mil. lei) și ar urma să meargă în principal către extinderea rețelei de fibră optică și a infrastructurii mobile , cu menținerea unui „grad prudent” de îndatorare. „Un IPO reprezintă o evoluţie firească pentru a spori flexibilitatea financiară a DIGI Spain, în vederea susţinerii următoarei sale faze de creştere şi investiţii, în timp ce Grupul rămâne ferm angajat să păstreze controlul şi să continue să creeze valoare pe termen lung.” Marius Vărzaru, CEO Digi Spain, a indicat că listarea ar aduce „opțiuni suplimentare de finanțare” și ar consolida flexibilitatea bilanțului pentru investiții organice. Dimensiunea operațiunilor și țintele de creștere La 31 martie 2026, Digi Spain deservea 11,4 milioane de unități generatoare de venit , dintre care: 7,6 milioane mobile, 2,8 milioane broadband fix, 0,9 milioane telefonie fixă, 0,2 milioane televiziune cu plată. Compania operează o rețea proprie de fibră optică ce acoperă 14,2 milioane de unități de clădiri , cu obiectivul de a ajunge la 21 de milioane pe termen mediu. Din punct de vedere financiar, în 2025 Digi Spain a raportat venituri de 929 milioane de euro și un EBITDA ajustat (fără leasinguri operaționale) de 175 milioane de euro , echivalentul unei marje de circa 19%. Pentru 2026, compania vizează venituri între 1.040 și 1.085 milioane de euro și o marjă EBITDA în intervalul inferior al categoriei de 20%. Reglementare și calendar: prospectul, la CNMV Prospectul este în curs de aprobare la CNMV , autoritatea spaniolă de supraveghere a piețelor de capital, iar decizia definitivă de continuare a ofertei depinde de condițiile de piață și de finalizarea acestui proces. Coordonatorii globali ai ofertei sunt Barclays , UBS Europe și Banco Santander , alături de BNP Paribas și Citigroup ca principali co-deținători ai registrului de subscrieri. Consultantul financiar independent este Rothschild & Co España . [...]

Listarea record a SpaceX a creat mii de milionari pe hârtie, dar volatilitatea și perioadele de blocaj întârzie câștigul efectiv , potrivit The Next Web , care relatează declarațiile lui Elon Musk despre efectul IPO-ului asupra angajaților. Musk a spus, într-o apariție la „ The Sean Hannity Show ”, că listarea SpaceX „probabil” a făcut „câteva mii” de angajați milionari, invocând exemplul unui fost sudor ale cărui acțiuni ar fi depășit 1 milion de dolari (aprox. 4,6 milioane lei). El a susținut că nu este un caz izolat, ci rezultatul unei politici deliberate de a acorda acțiuni astfel încât personalul „să participe la creștere”, inclusiv pentru „alinierea stimulentelor”. Estimările citate de publicație indică o amploare semnificativă: înaintea listării din 12 iunie, o platformă de tranzacționare pre-IPO a evaluat că oferta ar fi putut „crea” circa 4.400 de noi milionari și peste 400 de „centimilionari” (persoane cu averi de peste 100 milioane de dolari), în rândul angajaților, de la muncitori calificați până la executivi. SpaceX nu a răspuns imediat unei solicitări de comentariu, notează articolul. Cum s-a format „averea” angajaților Mecanismul descris se bazează pe ani de compensare în acțiuni (equity): un fost angajat a relatat că primea opțiuni la angajare, la evaluările anuale și la promovări, iar compania organiza de două ori pe an evenimente de lichiditate care permiteau vânzarea unei părți din dețineri chiar și înainte de listare. De ce banii nu sunt încă bani în cont Publicația atrage atenția că o deținere de acțiuni nu echivalează automat cu numerar disponibil. După IPO, SpaceX a fost evaluată inițial la 135 de dolari/acțiune, a urcat peste 200 de dolari în primele zile după debutul pe Nasdaq , apoi a coborât sub 148 de dolari la mijlocul săptămânii, ilustrând volatilitatea imediat după listare. În plus, perioadele de „lock-up” (blocaj la vânzare) eșalonează momentul în care angajații pot vinde efectiv, astfel că o parte importantă a câștigurilor rămâne, deocamdată, „pe hârtie”. Context financiar și control: câștig pentru angajați, putere la vârf The Next Web notează și riscurile din spatele evaluării: SpaceX a pierdut 4,94 miliarde de dolari în 2025, iar Starlink este descris ca singura linie de business „fiabil profitabilă”, ceea ce face ca evaluarea de aproximativ 2.000 de miliarde de dolari să depindă puternic de așteptări viitoare. În paralel, structura cu două clase de acțiuni menține controlul la vârf: Musk ar comanda aproximativ 82% din drepturile de vot, deși ar deține circa 42% din capital, ceea ce înseamnă că angajații pot obține câștiguri financiare fără a câștiga influență proporțională în guvernanța companiei. [...]

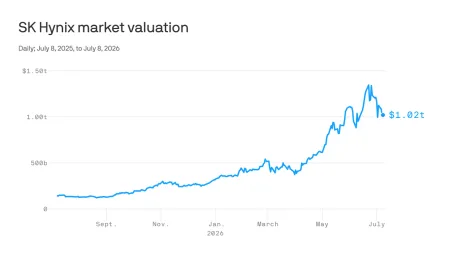

SK Hynix testează apetitul investitorilor pentru acțiunile din semiconductori printr-o ofertă de circa 28 mld. dolari (aprox. 128 mld. lei) în SUA, într-un moment în care volatilitatea lovește puternic sectorul, potrivit Axios . Miza tranzacției este dacă entuziasmul pentru producătorii de memorii – alimentat de cererea legată de inteligența artificială – mai poate susține evaluări care au crescut exploziv în ultimul an. Publicația notează că oferta vine la doar o lună după ce piața a absorbit o listare SpaceX de mari dimensiuni. De ce contează pentru bursă SK Hynix este unul dintre marii producători de memorii, alături de Samsung Electronics, Micron Technology și Kioxia (Japonia), ale căror evaluări au urcat puternic pe fondul cererii asociate AI. Conform datelor citate, acțiunile SK Hynix au crescut cu peste 700% în ultimul an în termeni de won sud-coreean, iar compania a depășit o capitalizare de piață de 1.000 mld. dolari. În acest context, o ofertă de 28 mld. dolari devine un barometru pentru cât de mult capital nou mai este dispusă piața americană să absoarbă în zona „memory chips”, mai ales pe fond de oscilații accentuate ale cotațiilor din sector. Cum arată oferta și ce se știe până acum Bloomberg , citat de Axios, relatează că investitorii de pe Wall Street încearcă să obțină alocări din aproximativ 178 milioane de „ American depositary receipts ” (ADR) – certificate care reprezintă acțiuni ale unei companii străine și se tranzacționează în SUA, în dolari, în timpul programului bursier american. Detaliile-cheie prezentate în material: pachetul vizat: aproximativ 178 milioane ADR; valoarea totală: aproximativ 28 mld. dolari (aprox. 128 mld. lei); echivalență: fiecare ADR ar urma să reprezinte a zecea parte dintr-o acțiune obișnuită. Ce urmează Oferta este așteptată să fie stabilită ca preț joi seară (ora SUA), înainte de deschiderea ședinței de tranzacționare de vineri, conform aceleiași surse. [...]

Intrarea SpaceX în Nasdaq 100 reaprinde pariurile extreme pe evaluare și risc , cu o țintă de 10,5 trilioane de dolari (aprox. 48,3 trilioane lei) din partea unui analist și, în oglindă, un avertisment de „prăbușire” cu probabilitate de 90%, potrivit The Next Web . Miza pentru investitori nu este doar includerea în indice, ci schimbarea narațiunii despre ce „este” SpaceX: companie de rachete și sateliți sau viitor furnizor de putere de calcul pentru inteligență artificială (IA). Diferența de interpretare produce evaluări care se bat cap în cap și poate amplifica volatilitatea, inclusiv într-un moment în care fondurile de indici sunt, prin definiție, cumpărători forțați. Ținta de 10,5 trilioane dolari: pariul pe IA, nu pe rachete Analistul Brian Gesuale (Raymond James) a inițiat acoperirea cu o țintă de preț de 800 de dolari, conform Bloomberg , nivel care ar fi cu circa 430% peste prețul de marți menționat în material. La acel prag, SpaceX ar ajunge la o evaluare de aproximativ 10,5 trilioane de dolari (aprox. 48,3 trilioane lei), în timp ce compania „se tranzacționează sub 2 trilioane de dolari” în prezent, notează publicația. Elementul central al scenariului este pivotarea către vânzarea de putere de calcul pentru IA: mai întâi prin centre de date la sol, apoi prin „servere pe orbită”. În proiecția lui Gesuale, IA ar deveni cea mai mare linie de business până în 2027 și ar ajunge la circa 94% din venituri în 2035. În același cadru, SpaceX ar fi avut venituri de 19 miliarde de dolari anul trecut (aprox. 87,4 miliarde lei), iar proiecția pentru 2035 urcă la 5,2 trilioane de dolari (aprox. 23,9 trilioane lei), cu contribuție „aproape deloc” din rachete sau Starlink, potrivit articolului. Contra-pariul: „probabilitate de 90%” pentru o prăbușire Pe cealaltă parte, investitorul Jeremy Grantham , cofondator GMO, a spus pentru Morningstar că un „crash” SpaceX pare probabil în proporție de 90%, potrivit Business Insider . El a numit părți din poveste „complet de neconceput” și a susținut că zona de IA ar arăta „de mâna a treia” în comparație cu OpenAI și Anthropic, conform relatării. Grantham a respins și ideile legate de minerit de asteroizi și colonizarea planetei Marte și a pus sub semnul întrebării câștigurile de productivitate pe care le presupune scenariul. În plus, materialul menționează că SpaceX a pierdut aproape 6 miliarde de dolari anul trecut (aprox. 27,6 miliarde lei). Ce înseamnă pentru bursă: volatilitate și o „definiție” încă nesettată a companiei Chiar și analistul optimist indică un risc operațional cu efect direct în preț: o serie de eșecuri la lansări ar putea coborî acțiunea la 125 de dolari, sub prețul de listare („float price”) de 135 de dolari, ceea ce ar lovi și pariurile pe IA orbitală și Starlink Mobile, potrivit articolului. Reacția inițială a pieței a fost, însă, moderată: acțiunile SpaceX au scăzut cu circa 5% marți, spre 151 de dolari, chiar în ziua intrării în Nasdaq 100, deși fondurile de indici „se aliniază să cumpere”, potrivit The Information . În esență, conflictul de evaluare se reduce la o întrebare cu impact direct asupra prețului: cât din viitorul SpaceX va fi justificat de afacerile tradiționale (lansări, Starlink) și cât de mult de o extindere agresivă în infrastructura de calcul pentru IA. Piața, notează materialul, are „ani” la dispoziție să tranșeze. [...]

IPO-ul Novarion DMX riscă să nu atingă pragul minim de reușită , după ce subscrierile au ajuns la aproape 24% din ofertă la finalul ultimei zile în care investitorii de retail au beneficiat de discount, potrivit Ziarul Financiar . Oferta se încheie pe 9 iulie, iar pentru a fi considerată un succes trebuie depășit un nivel de 56% din total. Până marți, 7 iulie, investitorii de la Bursa de Valori București au plasat ordine pentru 236.878 de acțiuni ale companiei de construcții Novarion DMX Construction din Sibiu. La prețul standard de 17 lei pe acțiune, suma atrasă până acum este de puțin peste 4 milioane de lei. Oferta publică vizează listarea pe piața AeRO și este intermediată de TradeVille. Compania urmărește să strângă maximum 17 milioane de lei prin emiterea unui milion de acțiuni noi. Ce trebuie să se întâmple până pe 9 iulie Pentru ca operațiunea să fie considerată reușită, investitorii trebuie să subscrie minimum 560.000 de acțiuni, adică 56% din ofertă, până la data-limită de 9 iulie. Condițiile de subscriere menționate sunt: subscriere minimă: 100 de acțiuni; subscriere maximă: 500.000 de acțiuni pe subscriere. Cine controlează emitentul Novarion DMX Construction este controlată indirect de omul de afaceri Raul Țărnaru, prin Novarion Holding, care deține 80% din acțiuni. [...]

Averea lui Wang Guanran a sărit la cel puțin 1,2 miliarde de dolari (aprox. 5,5 miliarde lei) în principal din aprecierea acțiunilor Lingbao Gold , după ce participația de 31% primită de la tatăl său într-un producător chinez de aur a beneficiat de boomul metalului prețios, potrivit Business Magazin , care citează Bloomberg Billionaires Index . Miza pentru investitori: un raliu bursier de tip „mărfuri” poate crea rapid miliardari, dar concentrează riscul în câteva active și în ciclul prețului aurului. În 2020, Wang Guanran a intrat în afacerea familiei după ce și-a întrerupt studiile la George Washington University, iar tatăl său i-a transferat o participație semnificativă în Lingbao Gold Group, companie listată și activă în exploatarea aurului. Cinci ani mai târziu, creșterea de peste 400% a acțiunilor în ultimele 12 luni a transformat pachetul de 31% în principalul motor al averii sale, fără ca ascensiunea să fie legată de investiții personale majore sau de inițiative antreprenoriale proprii. Ce a împins acțiunile Lingbao Gold Publicația leagă raliul de contextul macro și geopolitic: creșterea prețului aurului și tensiunile globale au împins investitorii către active de refugiu, precum aurul. Sunt menționate, ca exemple, conflictul din Iran și instabilitatea din Venezuela. În paralel, compania și-a accelerat expansiunea internațională, inclusiv prin: achiziția, în decembrie 2025, a 50% din St Barbara Mining , pentru acces la mina Simberi din Papua Noua Guinee; preluarea a 9,9% din Titan Minerals, cu expunere la proiectul Dynasty Gold din Ecuador. Cât de „solidă” este averea: concentrarea pe un singur pariu bursier Cea mai mare parte a averii lui Wang, aproximativ 1 miliard de dolari (aprox. 4,6 miliarde lei), este legată direct de deținerile în Lingbao Gold, la care se adaugă participația într-o companie listată la Shenzhen, Zhejiang Yueling (producător de roți din aliaj de aluminiu). În același timp, Wang ocupă poziții de conducere în structurile de business ale familiei: este președinte și director general al Shenzhen Jiesi Weiye Holding încă de la 20 de ani și co-CEO al Londian Wason Group din 2023. Context de industrie: private vs. companii de stat Ascensiunea are loc într-un sector dominat tradițional de companii de stat, precum Zijin Mining, care produce anual circa 90 de tone de aur, față de sub 10 tone în cazul Lingbao Gold. Totuși, un avantaj al jucătorilor privați ar putea fi disciplina costurilor și viteza decizională, potrivit lui Joshua Rotbart, fondatorul J. Rotbart & Co. „Producătorii privaţi pot depăşi performanţa în acest mediu deoarece sunt mai aproape de metalul fizic. De regulă, au o disciplină mai strictă a costurilor şi o capacitate mai rapidă de decizie.” Rotbart temperează însă ideea unei schimbări de fond în industrie: „Nu aş numi acest fenomen o schimbare structurală totală. Companiile de stat gestionează în continuare cea mai mare parte a rezervelor Chinei.” Ce urmează, implicit, pentru investitori Cazul evidențiază două realități ale pieței: transferul intergenerațional de capital poate amplifica rapid averea atunci când activele sunt listate și intră într-un ciclu favorabil, iar expunerea dominantă pe o singură companie și pe prețul aurului face ca evoluția averii să rămână strâns legată de volatilitatea mărfurilor și de sentimentul de „refugiu” din piețe. [...]