Știri

Știri din categoria Bursă

Acțiunile Amazon au scăzut nouă ședințe consecutive, iar compania a pierdut circa 450 de miliarde de dolari din capitalizare, pe fondul îngrijorărilor legate de planul masiv de investiții în inteligență artificială, potrivit relatărilor din presa financiară internațională.

Declinul, cel mai lung din iulie 2006, a început pe 5 februarie 2026, după ce directorul general Andy Jassy a anunțat investiții de 200 de miliarde de dolari în cheltuieli de capital pentru acest an, peste estimarea Wall Street de aproximativ 150 de miliarde de dolari. În timpul acestei perioade, titlurile au scăzut cu aproximativ 18%, iar de la începutul anului pierd aproape 14%.

Investitorii se tem că expansiunea agresivă a infrastructurii pentru inteligență artificială va pune presiune pe marje și pe fluxul de numerar în următorii ani. Suma anunțată va fi direcționată în principal către:

Reacția negativă a pieței a venit în pofida unor rezultate solide în trimestrul al patrulea din 2025: venituri totale de 213,4 miliarde de dolari, în creștere cu 14% față de anul anterior.

Divizia Amazon Web Services a raportat venituri de 35,6 miliarde de dolari în trimestrul patru, cu un avans anual de 24%, cel mai rapid ritm din ultimii trei ani. Portofoliul de comenzi viitoare a urcat cu 40%, la 244 de miliarde de dolari.

Cu toate acestea, analiștii avertizează că randamentul investițiilor ar putea întârzia, iar presiunea asupra fluxului de numerar liber ar putea fi semnificativă dacă planurile de cheltuieli vor fi implementate integral.

Pentru a susține extinderea, Amazon a semnat un acord multianual cu STMicroelectronics pentru furnizarea de semiconductori destinați centrelor de date. Compania ar lucra și la o platformă prin care editorii să poată licenția conținut către firmele de inteligență artificială pentru antrenarea modelelor.

În timp ce majoritatea analiștilor mențin recomandări de cumpărare pentru acțiuni, mulți și-au redus țintele de preț, anticipând presiuni pe marje în 2026.

După ani de creștere constantă, Amazon se află într-un moment de cotitură: investește agresiv pentru a domina infrastructura globală de inteligență artificială, însă piața cere dovezi rapide că pariul de 200 de miliarde de dolari va genera profituri pe măsură.

Recomandate

Graffiti Plus va debuta pe piața AeRO a Bursei de Valori București pe 16 iulie 2026 , un pas rar pentru industria locală de comunicare și un test de apetit al investitorilor pentru companii din zona serviciilor creative, potrivit Pagină de Media . Compania va tranzacționa sub simbolul bursier GRF. Listarea vine după un parcurs care include și sprijin printr-un program finanțat din Planul Național de Redresare și Reziliență (PNRR) , destinat susținerii listării întreprinderilor la bursă. Graffiti Plus este prezentată ca prima companie din industria locală de comunicare care parcurge acest proces. Ce etape a parcurs compania înainte de admiterea la tranzacționare Înaintea debutului pe AeRO, GRF+ a trecut prin mai multe etape, conform informațiilor publicate: plasament privat derulat în ianuarie 2026, închis anticipat, cu subscriere de 110%; finalizarea documentației necesare instituțiilor pieței de capital; aprobarea Bursei de Valori București pentru admiterea la tranzacționare, primită pe 8 iulie. Context operațional: extinderea liniilor de business și integrarea inteligenței artificiale În paralel cu listarea, compania indică o consolidare a indicatorilor financiari și operaționali, pe fondul unei „creșteri susținute” și al transformării modelului de business. În ultimii cinci ani, agenția spune că și-a dublat cifra de afaceri și a dezvoltat trei zone de business: influencer marketing, sports & sponsorship (MATCHPLAN) și pharma & healthcare communication. Graffiti Plus menționează și un „ecosistem” de companii specializate în servicii complementare, care include New Moon (digital marketing), MOCAPP (influencer marketing), Kamrad (expoziții, târguri internaționale și evenimente) și SyZyGy (corporate communications & investor relations). Pe zona de tehnologie, compania își structurează integrarea inteligenței artificiale pe trei direcții: AI pentru productivitate, AI instituțional (automatizarea proceselor și fluxurilor de lucru) și „AI-enhanced advisory” (produse și servicii native AI). Rezultate financiare raportate pentru 2025 Pentru 2025, compania a raportat: venituri totale de 64,7 milioane de lei, în creștere cu 36% față de anul precedent; rezultat brut de 3,4 milioane de lei (+20%); profit net de 2,8 milioane de lei (+14%); EBITDA de 3,6 milioane de lei. Într-o declarație citată de publicație, Bogdan Tomoiagă , președintele Consiliului de Administrație GRF+, leagă listarea de un angajament pe termen lung privind transparența și disciplina. „Pe 16 iulie, GRF+ intră într-o nouă etapă de dezvoltare, odată cu debutul la Bursa de Valori Bucureşti. Pentru noi, listarea înseamnă un angajament pe termen lung faţă de transparenţă, disciplină şi crearea de valoare, dar şi un semnal că industriile creative pot deveni o categorie relevantă pentru piaţa de capital din România. Aşteptăm cu entuziasm prima zi de tranzacţionare.” [...]

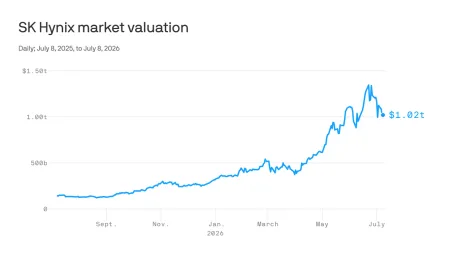

SK Hynix testează apetitul investitorilor pentru acțiunile din semiconductori printr-o ofertă de circa 28 mld. dolari (aprox. 128 mld. lei) în SUA, într-un moment în care volatilitatea lovește puternic sectorul, potrivit Axios . Miza tranzacției este dacă entuziasmul pentru producătorii de memorii – alimentat de cererea legată de inteligența artificială – mai poate susține evaluări care au crescut exploziv în ultimul an. Publicația notează că oferta vine la doar o lună după ce piața a absorbit o listare SpaceX de mari dimensiuni. De ce contează pentru bursă SK Hynix este unul dintre marii producători de memorii, alături de Samsung Electronics, Micron Technology și Kioxia (Japonia), ale căror evaluări au urcat puternic pe fondul cererii asociate AI. Conform datelor citate, acțiunile SK Hynix au crescut cu peste 700% în ultimul an în termeni de won sud-coreean, iar compania a depășit o capitalizare de piață de 1.000 mld. dolari. În acest context, o ofertă de 28 mld. dolari devine un barometru pentru cât de mult capital nou mai este dispusă piața americană să absoarbă în zona „memory chips”, mai ales pe fond de oscilații accentuate ale cotațiilor din sector. Cum arată oferta și ce se știe până acum Bloomberg , citat de Axios, relatează că investitorii de pe Wall Street încearcă să obțină alocări din aproximativ 178 milioane de „ American depositary receipts ” (ADR) – certificate care reprezintă acțiuni ale unei companii străine și se tranzacționează în SUA, în dolari, în timpul programului bursier american. Detaliile-cheie prezentate în material: pachetul vizat: aproximativ 178 milioane ADR; valoarea totală: aproximativ 28 mld. dolari (aprox. 128 mld. lei); echivalență: fiecare ADR ar urma să reprezinte a zecea parte dintr-o acțiune obișnuită. Ce urmează Oferta este așteptată să fie stabilită ca preț joi seară (ora SUA), înainte de deschiderea ședinței de tranzacționare de vineri, conform aceleiași surse. [...]

Intrarea SpaceX în Nasdaq 100 reaprinde pariurile extreme pe evaluare și risc , cu o țintă de 10,5 trilioane de dolari (aprox. 48,3 trilioane lei) din partea unui analist și, în oglindă, un avertisment de „prăbușire” cu probabilitate de 90%, potrivit The Next Web . Miza pentru investitori nu este doar includerea în indice, ci schimbarea narațiunii despre ce „este” SpaceX: companie de rachete și sateliți sau viitor furnizor de putere de calcul pentru inteligență artificială (IA). Diferența de interpretare produce evaluări care se bat cap în cap și poate amplifica volatilitatea, inclusiv într-un moment în care fondurile de indici sunt, prin definiție, cumpărători forțați. Ținta de 10,5 trilioane dolari: pariul pe IA, nu pe rachete Analistul Brian Gesuale (Raymond James) a inițiat acoperirea cu o țintă de preț de 800 de dolari, conform Bloomberg , nivel care ar fi cu circa 430% peste prețul de marți menționat în material. La acel prag, SpaceX ar ajunge la o evaluare de aproximativ 10,5 trilioane de dolari (aprox. 48,3 trilioane lei), în timp ce compania „se tranzacționează sub 2 trilioane de dolari” în prezent, notează publicația. Elementul central al scenariului este pivotarea către vânzarea de putere de calcul pentru IA: mai întâi prin centre de date la sol, apoi prin „servere pe orbită”. În proiecția lui Gesuale, IA ar deveni cea mai mare linie de business până în 2027 și ar ajunge la circa 94% din venituri în 2035. În același cadru, SpaceX ar fi avut venituri de 19 miliarde de dolari anul trecut (aprox. 87,4 miliarde lei), iar proiecția pentru 2035 urcă la 5,2 trilioane de dolari (aprox. 23,9 trilioane lei), cu contribuție „aproape deloc” din rachete sau Starlink, potrivit articolului. Contra-pariul: „probabilitate de 90%” pentru o prăbușire Pe cealaltă parte, investitorul Jeremy Grantham , cofondator GMO, a spus pentru Morningstar că un „crash” SpaceX pare probabil în proporție de 90%, potrivit Business Insider . El a numit părți din poveste „complet de neconceput” și a susținut că zona de IA ar arăta „de mâna a treia” în comparație cu OpenAI și Anthropic, conform relatării. Grantham a respins și ideile legate de minerit de asteroizi și colonizarea planetei Marte și a pus sub semnul întrebării câștigurile de productivitate pe care le presupune scenariul. În plus, materialul menționează că SpaceX a pierdut aproape 6 miliarde de dolari anul trecut (aprox. 27,6 miliarde lei). Ce înseamnă pentru bursă: volatilitate și o „definiție” încă nesettată a companiei Chiar și analistul optimist indică un risc operațional cu efect direct în preț: o serie de eșecuri la lansări ar putea coborî acțiunea la 125 de dolari, sub prețul de listare („float price”) de 135 de dolari, ceea ce ar lovi și pariurile pe IA orbitală și Starlink Mobile, potrivit articolului. Reacția inițială a pieței a fost, însă, moderată: acțiunile SpaceX au scăzut cu circa 5% marți, spre 151 de dolari, chiar în ziua intrării în Nasdaq 100, deși fondurile de indici „se aliniază să cumpere”, potrivit The Information . În esență, conflictul de evaluare se reduce la o întrebare cu impact direct asupra prețului: cât din viitorul SpaceX va fi justificat de afacerile tradiționale (lansări, Starlink) și cât de mult de o extindere agresivă în infrastructura de calcul pentru IA. Piața, notează materialul, are „ani” la dispoziție să tranșeze. [...]

Diferența de randament dintre SUA și Europa a fost dată, în S1/2026, de ponderea tehnologiei și de așteptările privind dobânzile. Într-o sinteză publicată de Ziarul Financiar , primele șase luni din 2026 au adus creșteri consistente pe indicii americani, în timp ce bursele din vestul Europei au avansat mai moderat. În Statele Unite, principalii indici au încheiat semestrul pe plus, de la 9% pentru S&P 500 la 20% pentru NASDAQ 100 , indice dominat de marile companii tehnologice. Evoluția a fost susținută, între altele, de profitabilitatea companiilor: potrivit Reuters, rezultatele din primul trimestru au depășit estimările inițiale în circa 85% din cazuri, oferind sprijin pentru trimestrul al doilea. Volatilitatea din primăvară: petrolul și riscul de inflație Parcursul nu a fost liniar. În primăvară, tensiunile geopolitice din Orientul Mijlociu au împins temporar cotațiile petrolului la maxime multianuale, ceea ce a alimentat temeri privind persistența inflației și a declanșat corecții de scurtă durată pe Wall Street. Ulterior, detensionarea situației și revenirea țițeiului spre 70 de dolari (aprox. 322 lei) au readus stabilitatea, deși au rămas în atenție riscurile de securitate și incertitudinile privind tranzitul prin strâmtoarea Ormuz, notează Reuters. Motorul din SUA: investițiile în infrastructura de inteligență artificială Un alt factor de sprijin a venit din investițiile planificate pentru dezvoltarea infrastructurii de inteligență artificială, estimate la peste 700 de miliarde de dolari (aprox. 3.221 mld. lei) la nivelul marilor grupuri tehnologice. Aceste bugete au alimentat direct veniturile producătorilor de semiconductori și ale companiilor de echipamente hardware. În același timp, investitorii au rămas prudenți, pe fondul evaluărilor ridicate din sectorul de creștere și al incertitudinilor privind politica monetară. Analiștii JP Morgan arată că Rezerva Federală se confruntă cu costuri ridicate de finanțare și cu o datorie publică în creștere, ceea ce ar limita flexibilitatea dobânzilor de referință, în contextul conducerii noului președinte, Kevin Warsh. Europa: creșteri mai temperate, cu tehnologia mai puțin prezentă în indici În vestul Europei, avansul a fost mai moderat, pe fondul unei ponderi mai mici a sectorului tehnologic în indicii regionali. Stoxx 600 a încheiat primul semestru cu un randament de 8,4%, FTSE 100 (Londra) a urcat cu 5,7% — evoluție limitată de preocupările legate de deficitul fiscal al Marii Britanii — iar CAC 40 (Franța) a crescut cu 3,1%. Finalul semestrului a mutat atenția către forumul bancherilor centrali de la Sintra (Portugalia), unde oficialii Băncii Centrale Europene și ai Rezervei Federale au menținut o linie precaută, reconfirmând că traiectoria dobânzilor va depinde de datele macroeconomice și de evoluția inflației în a doua jumătate a anului, potrivit Bloomberg. [...]

O tranzacție de 414 mil. lei cu 1% din Banca Transilvania poate declanșa o notificare publică privind acționariatul , pe fondul pragurilor de raportare și al structurii deținerilor, potrivit Ziarul Financiar . Brokerii citați de publicație spun că, având în vedere mărimea pachetului și cine sunt acționarii relevanți, piața se așteaptă la o informare „cât de curând”. Tranzacția – realizată miercuri la Bursa de Valori București – a vizat un pachet de 1% din capitalul Băncii Transilvania (simbol TLV) și „iese în evidență” prin valoare, depășind rulajul cumulat al pieței principale de acțiuni din precedentele trei zile de tranzacționare de la BVB, conform aceleiași surse. De ce contează: pragul de 5% și obligațiile de raportare La finalul primului trimestru din 2026, acționariatul celei mai mari bănci românești era dominat de investitori instituționali, cu 45,56% din capitalul social. În acest context, Ziarul Financiar notează că NN Group avea 9,37%, iar Banca Europeană pentru Reconstrucție și Dezvoltare (BERD) figura cu o participație de 5,16%. Publicația punctează că orice reducere a deținerii BERD ar trebui raportată public la scurt timp după procesarea tranzacției , în condițiile în care o scădere sub pragul de 5% activează cerințe de transparență pentru investitorii semnificativi. Ce urmează pe piață În lipsa unei confirmări oficiale privind identitatea vânzătorului și a cumpărătorului, indiciul urmărit de investitori rămâne o eventuală notificare publică, pe care brokerii o consideră probabilă „cât de curând”, având în vedere dimensiunea pachetului și structura acționariatului. [...]

Participarea la cea mai recentă emisiune Fidelis a coborât la un minim al ultimilor ani , cu subscrieri totale de 126,31 milioane euro, potrivit Profit . La închiderea perioadei de subscriere, în sistemul Bursei de Valori București s-au cumulat aproximativ 8.500 de ordine. Nivelul este cu 8,20% sub ediția din luna mai (137,60 milioane euro) și cu 29,76% mai mic față de exercițiul precedent, din iunie, când participarea a fost de 179,82 milioane euro. Din perspectivă de piață, scăderea semnalează o temperare a apetitului investitorilor de retail pentru finanțarea statului prin titluri listate, într-un moment în care Ministerul Finanțelor mizează pe acest canal pentru atragerea economisirii interne. Euro domină subscrierile, iar scadența lungă atrage cel mai mult Față de ofertele anterioare, când distribuția între monede era mai echilibrată, această ediție a fost dominată de titlurile denominate în euro, care au reprezentat 69,34% din valoarea totală a plasamentelor. Cel mai mare interes s-a concentrat pe emisiunea în euro cu scadența cea mai lungă, iulie 2036 (R3607AE), unde valoarea ordinelor a ajuns la 63,95 milioane euro, pe fondul unei dobânzi anuale de 6,20%. Pentru celelalte două emisiuni în euro, interesul a fost mai redus: iulie 2029 (R2907CE), cu cupon anual de 3,90%: plasamente de 12,55 milioane lei (aprox. 62,1 milioane lei) – în textul sursei apare această valoare în lei, deși instrumentul este descris ca fiind în euro; 2031 (R3107AE), cu dobândă anuală de 4,80%: peste 600 de ordine, în valoare de 11,09 milioane euro. La lei, investitorii au preferat scadențele mai scurte În cazul titlurilor denominate în lei, preferințele au mers „clar către scadențele scurte”, conform datelor din piață citate de Profit. Subscrierile pe emisiunile în lei au fost: iulie 2028 (R2807A), dobândă anuală 6,30%: 100,81 milioane lei (19,27 milioane euro); iulie 2028 pentru donatorii de sânge, cu cupon anual 7,30%: 44,56 milioane lei (8,51 milioane euro); iulie 2030 (R3007A), cupon anual 6,85%: aproximativ 500 de ordine, 26,26 milioane lei (5,02 milioane euro); iulie 2036 (R3607A), dobândă anuală 7,55%: 30,97 milioane lei (5,92 milioane euro). Context pe piața de capital În paralel, pe Bursa de Valori București sunt în derulare și alte operațiuni corporative, într-un climat descris de Profit ca fiind unul cu interes mai slab pentru unele oferte, inclusiv în cazul unor tranzacții și programe de răscumpărare (detalii în articolele conexe ale publicației). [...]