Știri

Știri din categoria Bănci

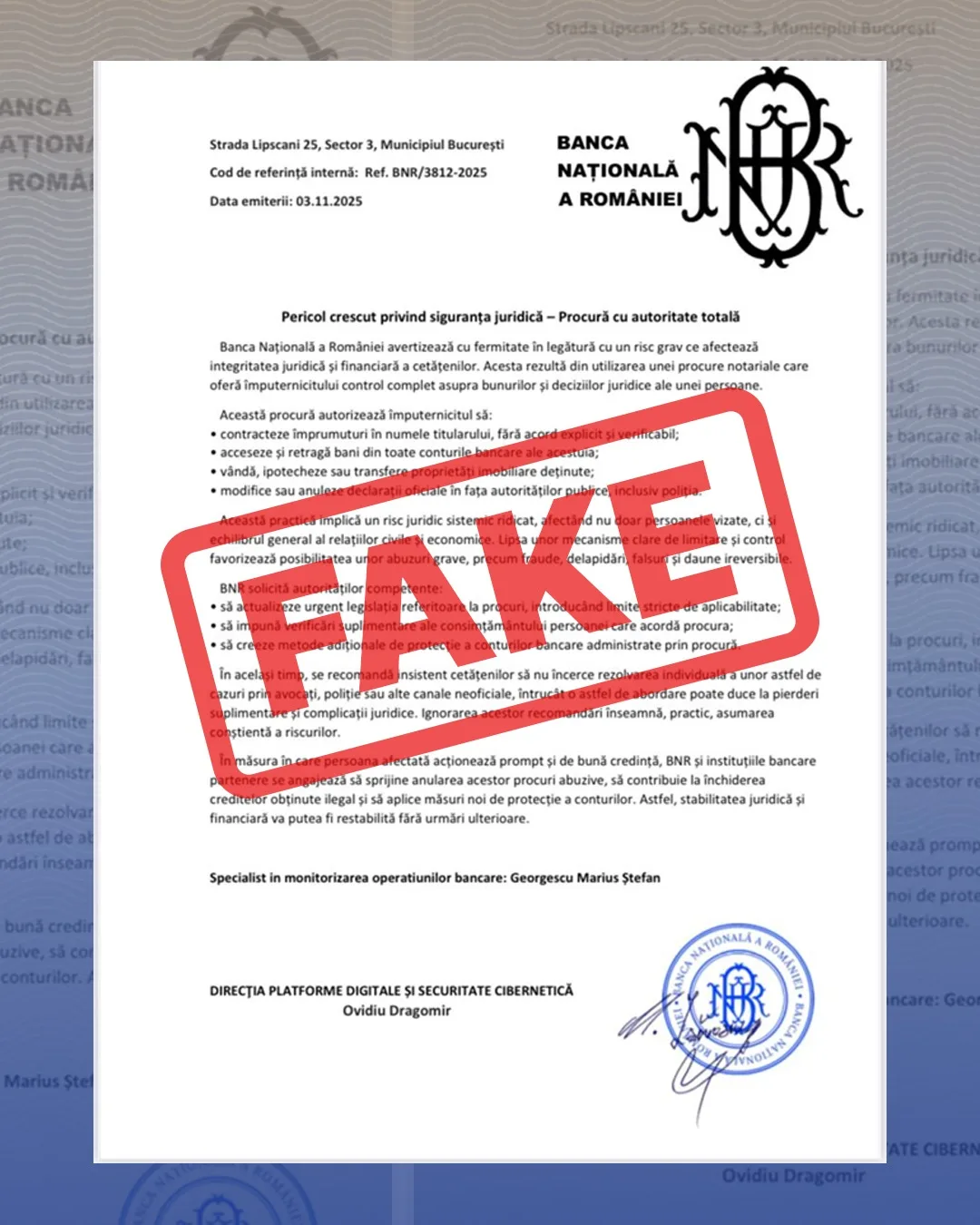

BNR avertizează că un document care îi poartă sigla și data de 04.02.2026 este fals. Banca centrală precizează că în spațiul online circulă materialul intitulat „Pericol crescut privind siguranța juridică – Procură cu autoritate totală”, prezentat ca fiind emis de instituție, însă acesta nu are nicio legătură cu BNR.

Instituția subliniază că nu a emis, semnat sau aprobat documentul și că, în plus, nu are atribuții legale pentru emiterea de avertismente referitoare la acte notariale sau procuri. În comunicat, BNR arată că falsul folosește elemente care pot crea aparența de autenticitate, inclusiv funcții și nume reale din cadrul băncii centrale (este menționat Leonardo Badea, prim-viceguvernator BNR), precum și sigla, antetul și date de contact reale, utilizate fără acordul instituției pentru a induce publicul în eroare.

BNR respinge „categoric” conținutul materialului și reamintește că informările oficiale sunt publicate exclusiv pe site-ul instituției și pe canalele sale oficiale de comunicare (X, YouTube, LinkedIn, Instagram, Bluesky). Orice document atribuit băncii centrale care circulă în afara acestor canale ar trebui tratat cu maximă prudență, mai ales când invocă teme sensibile sau solicită acțiuni imediate.

Banca centrală cere publicului să nu dea curs, să nu semneze și să nu redistribuie documentul fals și atrage atenția că transmiterea, reproducerea sau distribuirea unor astfel de materiale intră în sfera infracțiunilor de fals și uz de fals, sancționate de Codul penal. Detalii suplimentare sunt disponibile în comunicatul publicat de instituție, notează BNR.

Recomandate

BNR avertizează că litigiile pe ROBOR pot genera pierderi pentru bănci mai mari decât amenzile și că efectul s-ar putea vedea inclusiv în veniturile bugetare și în costul de finanțare al statului, potrivit Economica , care citează un raport al băncii centrale. În evaluarea BNR, pe lângă riscurile deja cunoscute pentru stabilitatea sectorului bancar (deteriorarea calității activelor, ponderea ridicată a creditării în valută la companiile nefinanciare, precum și riscuri emergente legate de digitalizare, atacuri cibernetice, schimbări climatice și context geopolitic), se adaugă acum costuri asociate unor riscuri juridice și reputaționale legate de cazul ROBOR. Contextul imediat este decizia Consiliului Concurenței din iunie 2026, când instituția a sancționat 10 bănci cu amenzi totale de 3,73 miliarde lei (710 milioane euro, aprox. 3,55 miliarde lei) pentru încălcarea normelor de concurență, prin coordonarea comportamentului în cadrul procedurii de stabilire a ROBOR, conform raportului citat. De ce contează: riscul de „efect în lanț” dincolo de amenzi BNR susține că amenda poate declanșa litigii inițiate de clienții care au avut credite cu dobândă indexată la ROBOR. În funcție de modul de calcul al prejudiciului invocat de debitori, banca centrală avertizează că pierderile rezultate din procese ar putea depăși semnificativ cuantumul amenzilor. În raport, BNR leagă acest risc de o posibilă acumulare de șocuri, care ar însemna cheltuieli importante pentru bănci și ar putea avea efecte mai largi în economie, inclusiv: scăderea încasărilor statului din impozitul pe profitul bancar; deteriorarea percepției externe asupra stabilității sectorului bancar, cu potențiale efecte asupra ratingului suveran; creșterea costurilor asociate refinanțării datoriei publice; efecte reputaționale interne și externe asupra sectorului bancar românesc. Ce clarificări cere BNR înainte de publicarea deciziei Potrivit raportului, înainte de publicarea deciziei Consiliului Concurenței, BNR a solicitat clarificări pentru a evita „confuzii suplimentare, așteptări nerealiste sau acuze nefondate” cu efecte asupra stabilității financiare. Banca centrală indică trei puncte care ar trebui explicate „coerent”: ce prevederi legale au fost încălcate, cum poate fi considerat anticoncurențial un schimb de informații într-un cadru cu reguli de transparență și cum se poate determina un nivel „corect” al ROBOR față de cel publicat. Pentru detalii despre sancțiuni, Economica trimite la articolul despre momentul în care Consiliul Concurenței a sancționat cele 10 bănci. [...]

Amenzile de 3,73 miliarde de lei pentru 10 bănci, decise în 2026, pun din nou sub lupă modul în care se formează ROBOR , un indicator care influențează dobânzile la unele credite, după ce BNR avertiza încă din 2022 că „băncile au cam sărit calul”, potrivit Adevărul . În august 2022, Mugur Isărescu, guvernatorul BNR, spunea că de „4-5 luni s-a decuplat ROBOR-ul”, acuzând o creștere a indicelui „mult mai mult decât rata de politică monetară”. Declarația a fost făcută la conferința de prezentare a raportului trimestrial asupra inflației. „De mai bine de 4-5 luni s-a decuplat ROBOR-ul. Băncile au cam sărit calul cu ROBOR-ul, s-a dus în sus, mult mai mult decât rata de politică monetară.” Guvernatorul a pus atunci evoluția pe seama unei „suprareacții” la riscuri economice și geopolitice și a transmis băncilor să urmărească mai atent semnalele BNR, astfel încât ROBOR la 3 luni „cel mai sensibil” să se apropie de rata de politică monetară. Investigația Consiliului Concurenței și sancțiunile din 2026 La câteva luni după declarațiile din 2022, Consiliul Concurenței a declanșat o investigație privind posibile încălcări ale regulilor de concurență în procesul de stabilire a ROBOR. Ancheta s-a încheiat în 2026, iar pe 7 iunie 2026 instituția a anunțat sancționarea a 10 bănci cu amenzi totale de 3,73 miliarde lei (aproximativ 710 milioane euro), conform materialului citat. „Consiliul Concurenței a sancționat 10 bănci cu amenzi în valoare totală de 3,73 miliarde lei (aproximativ 710 milioane euro) pentru încălcarea normelor de concurență, respectiv Legea concurenței și Tratatul privind Funcționarea Uniunii Europene, prin coordonarea comportamentului în cadrul procedurii de stabilire a ROBOR.” Ce a reținut autoritatea: schimb de informații și coordonare la cotații Consiliul Concurenței a concluzionat că băncile participante la stabilirea ROBOR și-ar fi coordonat comportamentul prin schimb de informații confidențiale despre cotațiile transmise în procedura de fixing (mecanismul prin care se stabilesc cotațiile de referință). Potrivit autorității, în loc să acționeze independent, băncile și-ar fi ajustat cotațiile în funcție de cele ale concurenților, influențând astfel nivelul indicelui folosit la calculul dobânzilor pentru unele credite. Instituția susține că are un ansamblu de probe și avertizează că inclusiv variații foarte mici ale ROBOR pot produce efecte financiare semnificative pentru debitori. Pentru detalii despre decizia din 2026, materialul face trimitere la ancheta finalizată cu sancționarea celor zece bănci, publicată tot de Adevărul . [...]

ING Bank România a ajuns la 2 milioane de clienți activi, iar creșterea este împinsă de migrarea accelerată către canalele digitale , cu o pondere tot mai mare a creditelor accesate direct din aplicație și cu utilizare intensă a serviciilor de plăți, potrivit Economica . CEO-ul băncii, Mihaela Bîtu, leagă pragul atins de încrederea construită în cei 32 de ani de prezență pe piața locală și de recomandările clienților. „Atingerea pragului de 2 milioane de clienți activi este o bornă importantă pentru ING (…) Avem 2 milioane de motive să continuăm să inovăm și să fim mai buni, în fiecare zi.” Home’Bank, principalul „front office” al băncii Aplicația Home’Bank a evoluat de la o soluție disponibilă în 2006 doar pe desktop, cu funcționalități limitate, la principalul punct de contact dintre clienți și bancă. În prezent, peste 130 de produse și servicii sunt disponibile direct în aplicație. Intensitatea utilizării este ridicată: Home’Bank este accesată de aproximativ 1,5 milioane de ori pe zi, iar în fiecare minut peste 1.000 de utilizatori fac operațiuni în aplicație. Unul din patru utilizatori intră între 6:00 și 7:00, iar intervalul 11:00–14:00 este cel mai activ, cu peste trei logări per utilizator. Credite și plăți: mutarea în digital se vede în indicatori Digitalizarea se reflectă direct în distribuția produselor. În 2026, șapte din zece credite acordate de ING au fost accesate din aplicație, în creștere de la șase din zece în anul anterior. Pe zona de plăți, 1,5 milioane de clienți sunt înrolați în RoPay , iar jumătate dintre aceștia au trimis bani prietenilor folosind doar numărul de telefon. Adopția plăților cu telefonul mobil se extinde și dincolo de segmentul tânăr: la clienții de 18–24 de ani, 60% din valoarea cumpărăturilor este plătită cu telefonul, iar în primele cinci luni din 2026 valoarea plăților cu dispozitive mobile a crescut cu peste 20% atât pentru clienții între 40 și 60 de ani, cât și pentru cei peste 60 de ani, față de aceeași perioadă a anului trecut. Recomandările și IMM-urile, canale cu impact în achiziție și utilizare În perioada ianuarie–mai 2026, 43% dintre clienții noi au venit prin programul „Bring a Friend”, iar jumătate dintre aceștia au sub 24 de ani, conform datelor citate. În segmentul IMM, banca indică un nivel foarte ridicat de activitate: 98% dintre clienții ING Business Banking sunt activi. Operațional, deschiderea unui cont de companie poate fi făcută în aproximativ 15 minute, iar un cont suplimentar în unu–două minute. Totodată, 87% dintre produsele pentru companii sunt disponibile online, 80% dintre logările în ING Business se fac de pe mobil, iar 99% dintre utilizatori au avut cel puțin o autentificare în ultimele trei luni. Pentru piață, pragul de 2 milioane de clienți devine relevant nu doar ca dimensiune, ci ca semnal că distribuția produselor bancare se mută decisiv în aplicații, inclusiv pentru credite și pentru segmentul de antreprenori. [...]

Banca Transilvania își prelungește continuitatea la vârf până în 2030 , după ce mandatul directorului general Ömer Tetik a fost reînnoit pentru încă patru ani, potrivit Banca Transilvania . Decizia vine într-un moment în care banca își consolidează poziția de lider, iar mesajul principal pentru investitori și piață este de stabilitate managerială într-o perioadă de creștere. Pe lângă prelungirea mandatului lui Ömer Tetik, în prima jumătate a anului au fost reînnoite mandatele altor trei membri din echipa executivă: George Călinescu (director general adjunct financiar), Oana Ilaș (director general adjunct retail) și Leontin Toderici (director general adjunct operațiuni). Echipa a fost completată și prin promovarea lui Cosmin Călin în funcția de director general adjunct large corporate. Contractele de mandat aflate deja în derulare pentru alți membri ai Comitetului Conducătorilor rămân neschimbate, respectiv pentru Cătălin Caragea (risc), Andrzej Dominiak (tehnologie), Tiberiu Moisă (midcorporate & IMM) și Bogdan Pleșuvescu (legal). „Unul dintre punctele forte ale Băncii Transilvania a fost încă de la început echipa sa unită și stabilă. Consiliul de Administrație apreciază la colegii din Comitetul Conducătorilor profesionalismul, loialitatea și angajamentul față de ceea ce construim la bancă și în Grupul Banca Transilvania.” — Horia Ciorcilă, președintele Consiliului de Administrație De ce contează: semnal de stabilitate într-o bancă aflată în expansiune Reînnoirea mandatelor este plasată de bancă în contextul unor „rezultate solide” și al consolidării poziției de lider. În ultimii ani, BT spune că a avut creșteri peste media pieței la active, profitabilitate, volume operaționale și număr de clienți. În intervalul 2021–2025, cota de piață a băncii în funcție de active a crescut de la 19,5% la 22%, iar la finalul primului trimestru activele au ajuns la 212,9 miliarde lei, conform comunicatului. Un alt element invocat este interesul investitorilor: banca menționează că volumele de tranzacționare au plasat-o între cei mai tranzacționați emitenți listați la Bursa de Valori București , ca indicator al încrederii în bancă și în conducerea sa. Ce urmează Mandatul lui Ömer Tetik este prelungit „până în 2030”, iar restul mandatelor aflate în curs rămân în vigoare, fără modificări, ceea ce conturează o structură de conducere stabilă pe termen mediu. Pentru detalii despre echipa executivă, banca indică pagina de conducerea executivă . [...]

BCE refuză să relaxeze cerințele de capital ale băncilor , susținând că nivelurile actuale sunt necesare pentru siguranța sistemului și nu limitează creditarea, potrivit Economedia , care citează Reuters via Agerpres. Mesajul vine în contextul în care industria bancară europeană cere o abordare mai permisivă, pe fondul tendințelor de dereglementare din alte jurisdicții. Băncile europene au solicitat BCE – care supervizează peste 100 dintre cele mai mari bănci din zona euro – să reducă cerințele de capital pentru a menține „condiții de concurență echitabile”, pe fondul retragerii unor măsuri introduse după criza financiară globală. De ce spune BCE că nu e nevoie de capital mai mic Claudia Buch , președintele Consiliului de supraveghere al BCE, a respins ideea că cerințele de capital ar afecta competitivitatea sau creditarea, afirmând că temerile nu sunt confirmate și că nivelurile mai ridicate introduse după criză nu au diminuat capacitatea băncilor de a acorda împrumuturi. Într-o audiere în Parlamentul European, Buch a susținut că nu există indicii că oferta de credite ar fi constrânsă de cerințele de capital și a invocat faptul că băncile ar avea o marjă de manevră suficient de mare încât să poată menține o rată de plată a dividendelor de 50%. Relaxare pe proceduri, nu pe capital: ce schimbă BCE în supraveghere Deși respinge reducerea nivelului capitalului, Buch a indicat că ar putea fi simplificat modul de calcul al cerințelor, iar numărul diferitelor „amortizoare” (straturi suplimentare de capital cerute pentru acoperirea riscurilor) ar putea fi redus. Separat, BCE a anunțat recent că va retrage o serie de recomandări și orientări pentru bănci și va atenua așteptările privind buna guvernanță, parțial ca răspuns la criticile industriei. Frank Elderson , membru al Comitetului executiv al BCE, a explicat într-o postare pe blog că obiectivul este ca îndrumările de supraveghere să rămână „clare, coerente și adaptate cerințelor” într-un mediu de risc mai complex. În acest cadru, BCE va renunța la aproximativ 40 de documente de supervizare considerate depășite, de la interzicerea dividendelor până la așteptări privind colectarea și raportarea datelor. Totodată, instituția va reduce cerințele legate de guvernanță și asumarea riscurilor, care vizează mecanisme interne precum remunerația, angajamentele de timp ale consiliilor de administrație și protecția avertizorilor de integritate. [...]

Rezervele valutare ale BNR au scăzut în iunie, pe fondul unor ieșiri mai mari decât intrările , ceea ce menține în prim-plan nevoia de finanțare externă și calendarul plăților de datorie publică din lunile următoare, potrivit Ziarul Financiar . La 30 iunie 2026, rezervele valutare ale Băncii Naționale a României au ajuns la 63,4 miliarde de euro, în scădere de la 64 miliarde de euro la final de mai. În același timp, rezervele internaționale totale (valute plus aur) s-au redus la 75,2 miliarde de euro, de la 77 miliarde de euro în luna precedentă. Ce a împins în jos rezervele în iunie În cursul lunii, intrările în conturile BNR au totalizat 4,02 miliarde de euro. Suma a inclus: modificarea rezervelor minime obligatorii (RMO) în valută ale băncilor; alimentarea conturilor Ministerului Finanțelor; o tranșă de aproximativ 2,25 miliarde de euro din împrumutul acordat de Comisia Europeană în cadrul PNRR . În paralel, ieșirile au fost de 4,58 miliarde de euro, reprezentând în principal: modificarea RMO; plăți de rate și dobânzi aferente datoriei publice denominate în valută. Aurul a rămas constant, dar evaluarea depinde de preț Rezerva de aur a rămas la 103,6 tone, fiind evaluată la 11,7 miliarde de euro la sfârșitul lunii iunie. În acest tablou, scăderea rezervelor internaționale totale a venit din componenta valutară, nu din cantitatea de aur. Ce urmează: plăți programate în iulie BNR indică faptul că în luna iulie sunt programate plăți în contul datoriei publice externe, directe sau garantate de Ministerul Finanțelor, de aproximativ 697 milioane de euro (aprox. 3,65 miliarde lei). Acest calendar rămâne relevant pentru dinamica rezervelor, în măsura în care nu este compensat de intrări noi în valută. [...]