Știri

Știri din categoria Rezultate financiare

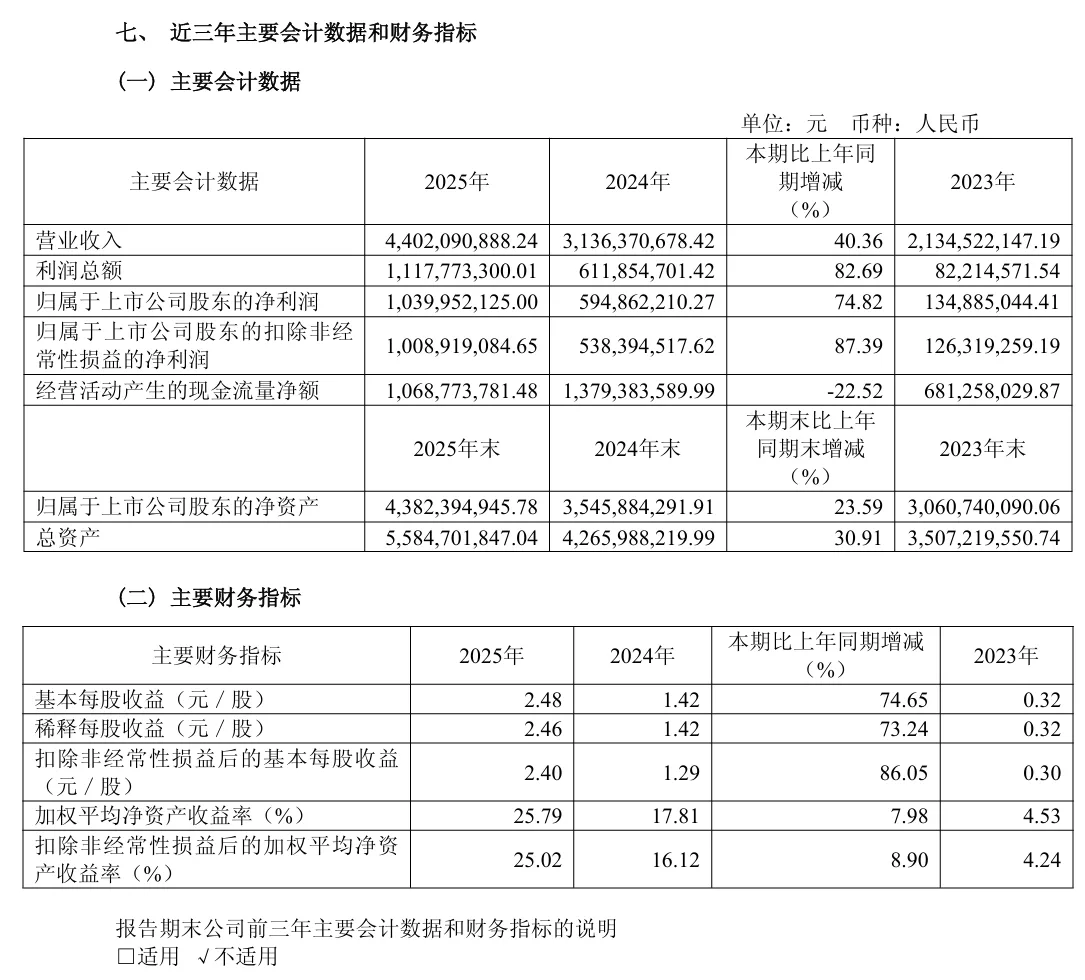

Rockchip a raportat pentru 2025 o accelerare a profitabilității, cu un profit net în creștere cu 74,82%, pe fondul unui avans solid al veniturilor, dar și al unei scăderi a fluxului de numerar din activități operaționale, potrivit IT Home, care citează raportul anual publicat de companie pe 14 aprilie.

În 2025, Rockchip (瑞芯微) a înregistrat venituri de 4,402 miliarde yuani (RMB), în creștere cu 40,36% față de anul anterior. Profitul net atribuibil acționarilor a urcat la 1,04 miliarde RMB, +74,82% an/an, iar profitul net ajustat (după excluderea elementelor nerecurente) a fost de 1,009 miliarde RMB, în creștere cu 87,39%.

Un element care iese în evidență în raport este evoluția numerarului din exploatare: fluxul net de numerar din activitățile operaționale a fost de 1,069 miliarde RMB, în scădere cu 22,52% față de anul precedent. Materialul nu detaliază cauzele acestei scăderi.

Rockchip indică drept produse principale cipurile de procesoare pentru aplicații inteligente, cipurile mixte analog-digital și alte cipuri. În 2025, cipurile de procesoare pentru aplicații inteligente au generat venituri de 3,927 miliarde RMB, reprezentând 89,21% din total.

Cheltuielile de cercetare-dezvoltare (R&D) au fost de 684 milioane RMB în 2025. Compania menționează lansarea coprocesorului RK182X, descris ca „primul coprocesor cu arhitectură 3D la nivel global”, precum și a unor produse precum RV1126B și RK2116. Totodată, Rockchip ar fi avansat dezvoltarea unor proiecte precum RK1860, RK3572, RK3668 și RK3688.

La 31 decembrie 2025, Rockchip avea 1.029 de angajați, dintre care 799 în cercetare-dezvoltare (77,65%). Compania mai raportează că 958 de angajați aveau studii universitare sau peste (93,10%), iar 805 erau în vârstă de 40 de ani sau mai puțin (78,23%).