Știri

Știri din categoria Rezultate financiare

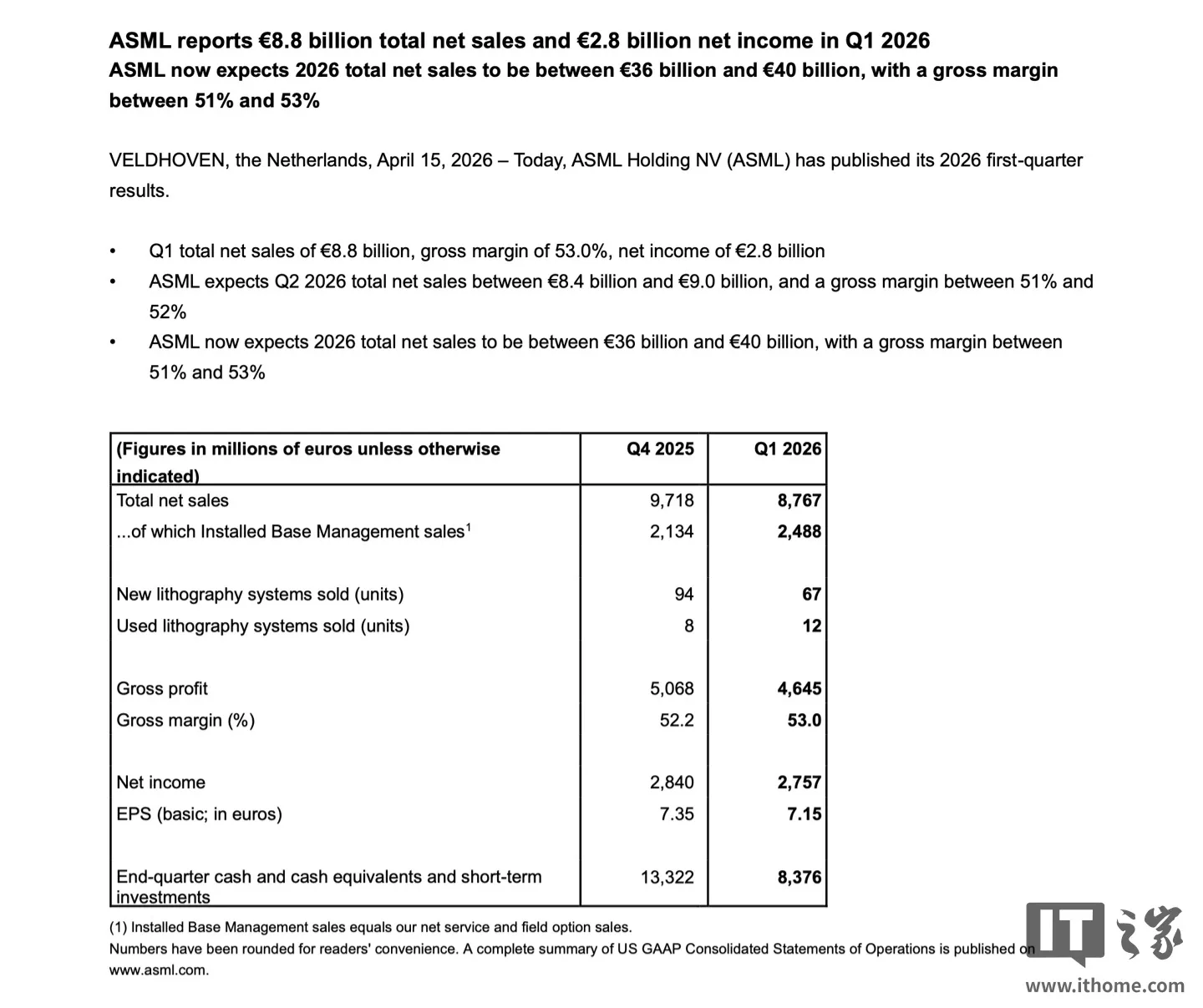

ASML a raportat un profit net de 2,757 miliarde euro în T1 2026, în creștere cu 17,07%, dar a livrat mai puține sisteme noi de litografie, un semnal relevant pentru ritmul operațional al industriei de echipamente pentru semiconductori, potrivit IT Home.

În primul trimestru din 2026, compania a avut venituri de 8,767 miliarde euro (aprox. 43,8 miliarde lei), în urcare cu 13,24% față de aceeași perioadă a anului trecut. Marja brută a fost de 53,0%, în scădere de la 54,0% în T1 2025.

ASML a vândut 67 de sisteme noi de litografie în trimestru, față de 73 în perioada similară din 2025. În contextul în care compania este un furnizor-cheie pentru producătorii de cipuri, această dinamică a livrărilor este un indicator urmărit de piață pentru a evalua intensitatea investițiilor în capacități de fabricație.

Pentru trimestrul al doilea din 2026, ASML estimează:

Pentru întreg anul 2026, compania anticipează:

Datele vin după ce, într-un material anterior, publicația a amintit că ASML a raportat pentru 2025 venituri de 32,7 miliarde euro și un profit net de 9,6 miliarde euro.

Recomandate

ASML și-a majorat semnificativ țintele pentru 2026, după un T2 peste așteptări , cu vânzări nete de 9,326 miliarde euro (aprox. 46,6 miliarde lei) și o marjă brută de 54%, potrivit iThome . Compania spune că rezultatele au depășit propriul ghidaj, în principal pe fondul veniturilor mai mari decât anticipa din activitățile legate de baza instalată (servicii, upgrade-uri), ceea ce întărește perspectiva de cerere pe termen mai lung. În T2 2026, profitul net a fost de 2,918 miliarde euro (aprox. 14,6 miliarde lei), iar câștigul pe acțiune a urcat la 7,59 euro. Comparativ, în T2 2025 ASML raportase vânzări nete de 7,692 miliarde euro, marjă brută de 41,30% și profit net de 2,290 miliarde euro; pe această bază, vânzările nete din T2 2026 au crescut cu 21,24% în ritm anual. Ce a împins rezultatele: servicii și livrări mai multe de echipamente Un element-cheie în trimestru a fost creșterea segmentului de „management al bazei instalate” (venituri din servicii și modernizări pentru echipamentele deja livrate), care a ajuns la 2,762 miliarde euro, de la 2,488 miliarde euro în T1 2026. Operațional, ASML a livrat în T2: 86 de mașini noi de litografie (față de 67 în T1); 5 mașini second-hand (față de 12 în T1). La final de trimestru, numerarul, echivalentele de numerar și investițiile pe termen scurt totalizau 7,582 miliarde euro (aprox. 37,9 miliarde lei), în scădere față de 8,376 miliarde euro la finalul T1. Ghidaj ridicat pentru 2026 și pentru T3: vânzări de până la 45 mld. euro ASML a „ridicat semnificativ” așteptările pentru întreg anul 2026, estimând acum: vânzări nete totale de 43–45 miliarde euro; marjă brută de 54%–56%. Pentru T3 2026, compania indică: vânzări nete de 11–12 miliarde euro; marjă brută de 55%–57%; cheltuieli de cercetare-dezvoltare de circa 1,2 miliarde euro; cheltuieli de vânzări și administrative de circa 0,4 miliarde euro. În declarația citată de publicație, CEO-ul Christophe Fouquet leagă dinamica de investițiile asociate inteligenței artificiale, care ar alimenta cererea pentru cipuri avansate (logică și memorie) și ar accelera planurile de extindere a capacităților la clienți. Implicații pentru capacitate: planuri de creștere a producției în 2027–2028 Pe baza comenzilor puternice din prima jumătate a anului, ASML spune că intenționează să crească în 2027 capacitatea de producție pentru: EUV „low-NA” (apertură numerică mai mică) cu 30% față de nivelul de circa 65 de unități estimat pentru 2026, și analizează încă un plus de 30% până în 2028; litografie DUV imersiune cu 30% față de circa 130 de unități în 2026, cu o analiză pentru încă 30% până în 2028. Context tehnologic: Intel anunță producție pe High NA EUV pentru Panther Lake Separat de cifrele financiare, ASML a comunicat că Intel Foundry ar fi început producția de volum pentru unele procesoare Core Ultra Series 3 („Panther Lake”) pe nodul Intel 18A folosind litografie High NA EUV (EUV cu apertură numerică mare), Intel fiind descrisă drept prima companie care ajunge la livrări de volum pentru cipuri logice cu această tehnologie. Potrivit informațiilor citate, anumite straturi de proces ar fi trecut o „dublă certificare” High NA EUV, iar randamentul (yield) ar fi ajuns la nivelul platformei NXE EUV existente. Returnarea de capital: răscumpărări și dividend interimar În T2, ASML a răscumpărat acțiuni de aproximativ 1,1 miliarde euro în cadrul programului de buyback 2026–2028 . Compania a mai anunțat un dividend interimar pentru 2026 de 1,88 euro/acțiune, cu plată programată la 5 august 2026. [...]

Promateris și-a majorat de peste patru ori profitul net în T1 2026 , pe fondul creșterii vânzărilor și al unei structuri de costuri mai favorabile, într-un moment în care exporturile – în special către vestul Europei – au ajuns să conteze decisiv în modelul de business, potrivit Profit . Compania (simbol bursier PPL) a raportat în primul trimestru venituri din vânzări de 32,93 milioane lei, în creștere cu 28,29% față de 28,29 milioane lei în perioada similară din 2025. În același interval, rezultatul net a urcat la 1,54 milioane lei, de peste patru ori mai mare decât cel de aproape 354.000 lei din T1 2025. Pe întreg anul 2025, profitul net a fost de 1,79 milioane lei. Ce a împins rezultatul: vânzări mai mari, presiune mai mică pe costurile cu personalul Pe partea de cheltuieli, Promateris a consemnat o creștere a costurilor cu materiile prime de 10,02%, la 16,14 milioane lei (de la 14,67 milioane lei), în timp ce cheltuielile cu personalul s-au redus cu 4,50%, la 4,24 milioane lei (de la 4,44 milioane lei). Combinația dintre avansul vânzărilor și dinamica acestor costuri a susținut saltul profitabilității în trimestru. În raportarea trimestrială, compania indică și extinderea portofoliului de clienți, atât în România, cât și în Europa, în contextul poziționării pe piața ambalajelor sustenabile. Exporturile au trecut de 60% din vânzări, după finalizarea investițiilor din 2025 Un element central pentru 2026 este ponderea exporturilor, care „reprezintă în prezent peste 60% din vânzări”, cu accent pe piețele din vestul Europei. Emitentul leagă această evoluție de finalizarea, în T4 2025, a investițiilor aferente etapei curente de dezvoltare și afirmă că acestea „susțin premisele unei evoluții favorabile pe parcursul anului 2026, în linie cu bugetul aprobat de acționari”. Directorul general Tudor Georgescu descrie direcția strategică astfel: „Avem planul de a transforma Promateris din lider regional în lider european.” Bilanț: active ușor în scădere, datorii în coborâre La 31 martie, activele totale erau de 199,90 milioane lei, în scădere cu 0,21% față de 200,32 milioane lei la finalul anului trecut. Datoriile totale au coborât cu 1,08%, la 99,60 milioane lei, de la 100,69 milioane lei. Context de acționariat și tranzacționare la BVB Promateris (fosta Prodplast) este controlată de persoane și vehicule financiare ale familiei Florin Pogonaru, însă cu o „diluare semnificativă” după intrarea în acționariat a Pavăl Holding – vehiculul de investiții al fondatorilor Dedeman, Dragoș și Adrian Pavăl – care a cumpărat în 2022 un pachet de 24,03% din capital. Pachetul a permis noului acționar să o aducă în board pe Karina Pavăl, fiica lui Dragoș Pavăl. La Bursa de Valori București , acțiunile companiei se tranzacționează pe volume foarte mici, iar la ultimul preț de închidere menționat, de 7,5000 lei/acțiune, capitalizarea bursieră este de 215,23 milioane lei (40,98 milioane euro). [...]

Tesla a intrat pe flux de numerar liber negativ după ce a accelerat investițiile în AI și robotică , iar presiunea se vede tocmai în businessul care finanțează aceste pariuri: vânzarea de mașini, potrivit HotNews , care citează o analiză Reuters pe baza rezultatelor din trimestrul al doilea. Tesla nu a atins estimările analiștilor privind profitul în perioada aprilie–iunie și a raportat, pentru prima dată în peste doi ani, un flux de numerar liber negativ, pe fondul creșterii cheltuielilor pentru infrastructura necesară ambițiilor din inteligență artificială și robotică. Acțiunile au scăzut cu aproximativ 4% în tranzacțiile de după închiderea bursei. Investiții mai mari, presiune mai mare pe finanțarea din auto Compania a raportat cheltuieli de capital de 5,8 miliarde de dolari (aprox. 26,7 miliarde lei) în trimestrul al doilea, de peste două ori mai mari decât în aceeași perioadă a anului trecut și decât în primul trimestru. În acest context, fluxul de numerar liber a coborât la minus 1,1 miliarde de dolari (aprox. 5,1 miliarde lei), în timp ce analiștii se așteptau la un consum de numerar de 3,3 miliarde de dolari (aprox. 15,2 miliarde lei). În conferința cu analiștii, Elon Musk a susținut că investițiile vor aduce randamente ridicate: „Acesta este un an cu investiții de capital uriașe, dar sunt convins că toate lucrurile în care investim vor genera randamente extraordinare.” Livrări record, dar profitabilitate în scădere Deși Tesla a raportat un număr record de livrări, semnele de presiune asupra activității de bază au rămas vizibile. Venitul mediu obținut pentru fiecare mașină vândută a scăzut la 42.730 de dolari (aprox. 196.600 lei), de la 45.345 de dolari (aprox. 208.600 lei), pe fondul unor prețuri medii de vânzare mai mici și al unei concurențe mai puternice pe piețele principale. În plus, veniturile din SUA din creditele de reglementare privind emisiile de carbon au scăzut cu aproximativ două treimi față de aceeași perioadă a anului trecut, până la 146 milioane de dolari (aprox. 672 milioane lei), după modificări de politici. La nivel de rezultate, Tesla a livrat 480.126 de vehicule în trimestrul al doilea, peste așteptările Wall Street și în creștere față de 384.122 în perioada similară a anului trecut. Veniturile au fost de 28,24 miliarde de dolari (aprox. 130 miliarde lei), peste estimarea medie de 25,71 miliarde de dolari (aprox. 118 miliarde lei), însă profitul ajustat a fost de 33 de cenți pe acțiune, sub estimarea medie de 51 de cenți, potrivit datelor LSEG. Marja brută a diviziei auto a fost de 16,3%, sub nivelul de 18,04% anticipat de analiști, conform Visible Alpha. Pariul pe software și aprobările din Europa Pentru a-și îmbunătăți profitabilitatea, Tesla mizează pe software-ul de asistență la condus „ Full Self-Driving Supervised ” (FSD). Compania a anunțat că a încheiat trimestrul cu aproximativ 1,5 milioane de abonamente FSD active, în creștere cu 56% față de anul precedent. Un element favorabil a venit din Europa: Tesla a primit în aprilie aprobarea pentru implementarea FSD în Olanda, iar alte țări europene au autorizat tehnologia ulterior. Compania urmărește aprobarea și în China. În evaluarea pieței, miza rămâne transformarea investițiilor în venituri recurente și marje mai mari. Ryan Lee, vicepreședinte senior pentru produs și strategie la Direxion, a rezumat preocuparea investitorilor pentru Reuters: „Monetizarea rămâne principala preocupare după rezultatele financiare sub așteptări. Întrebarea este cât de repede vor începe aceste investiții să susțină evaluarea companiei.” Energie și stocare, un „amortizor” pentru volatilitatea din auto Divizia de producție și stocare a energiei a devenit un factor de echilibrare pentru businessul auto, susținută de cererea pentru baterii de mari dimensiuni destinate rețelelor electrice. Tesla a instalat produse de stocare a energiei cu o capacitate totală de 13,5 GWh în trimestru, față de 8,8 GWh în primul trimestru și 9,6 GWh în aceeași perioadă a anului trecut. Chiar și cu scăderi de peste 15% ale acțiunilor de la începutul anului, Tesla rămâne cel mai valoros producător auto din lume, cu o capitalizare bursieră de aproximativ 1.400 de miliarde de dolari (aprox. 6.440 miliarde lei), mult peste Toyota, la 213 miliarde de dolari (aprox. 980 miliarde lei). [...]

Alphabet a livrat un trimestru 2 peste așteptări, dar piața a penalizat acțiunea , în condițiile în care grupul își accelerează investițiile în infrastructura pentru inteligență artificială, potrivit Mediafax . Veniturile au urcat cu 24% față de aceeași perioadă a anului trecut, la 119,8 miliarde de dolari (aprox. 551 mld. lei), peste estimarea medie a analiștilor, de 117 miliarde de dolari (aprox. 538 mld. lei), conform raportului publicat de companie. Profitul net a crescut de aproape patru ori, la 112,1 miliarde de dolari (aprox. 516 mld. lei), iar profitul pe acțiune a fost de 9,11 dolari (aprox. 42 lei). Rezultatul a fost susținut și de un câștig de aproximativ 99 de miliarde de dolari (aprox. 455 mld. lei) din investițiile în acțiuni, inclusiv participațiile la Anthropic și SpaceX. Motorul operațional: Cloud și publicitatea YouTube Divizia Google Cloud a raportat o creștere anuală de 82% a veniturilor, până la 24,8 miliarde de dolari (aprox. 114 mld. lei), peste așteptările pieței. Profitul operațional al diviziei s-a triplat, la 8,8 miliarde de dolari (aprox. 40 mld. lei), pe fondul cererii ridicate pentru infrastructură și soluții bazate pe inteligență artificială. În paralel, veniturile din publicitate ale YouTube au crescut cu 12,6% în ritm anual, la 11,06 miliarde de dolari (aprox. 51 mld. lei). Suma nu include veniturile din abonamente; în 2025, veniturile totale ale YouTube au depășit 60 de miliarde de dolari (aprox. 276 mld. lei). AI: Gemini urcă la 950 de milioane de utilizatori, investițiile cresc Directorul general Sundar Pichai a spus că Gemini are 950 de milioane de utilizatori activi lunar, față de 750 de milioane la finalul anului 2025, adică un plus de 200 de milioane. Tot pe zona de produse bazate pe inteligență artificială, Pichai a evidențiat funcția „Ask YouTube”, care permite întrebări despre videoclipuri, rezumate și navigare rapidă la momente specifice; în iunie, peste 140 de milioane de utilizatori au folosit această funcție. Separat, el a menționat că peste 1,7 miliarde de utilizatori unici au urmărit conținut legat de Cupa Mondială de fotbal din 2026 pe YouTube. Alphabet și-a dublat cheltuielile de capital în primul semestru, până la 44,9 miliarde de dolari (aprox. 207 mld. lei), continuând investițiile în infrastructura necesară dezvoltării aplicațiilor de inteligență artificială. Reacția pieței În pofida rezultatelor peste așteptări, acțiunile Alphabet au scăzut cu aproximativ 3% în tranzacțiile de după publicarea raportului financiar. Sursa citată nu detaliază motivul exact al scăderii, dar în contextul datelor raportate, nivelul ridicat al investițiilor rămâne un element urmărit de investitori. [...]

Prognoza Netflix pentru T3 a tras acțiunea în jos, în ciuda unui T2 peste așteptări , iar reacția pieței arată cât de mult s-a mutat miza de la „ce a fost” la „ce urmează”, potrivit The Next Web . Netflix a raportat pentru trimestrul al doilea venituri de 12,56 mld. dolari (aprox. 57,8 mld. lei), în creștere cu 13% față de anul trecut, și un câștig de 0,80 dolari/acțiune, cu un cent peste estimarea de 0,79 dolari. Totuși, compania a venit cu o prognoză mai slabă pentru trimestrul al treilea, iar acțiunile au scăzut cu circa 9% în tranzacțiile după închidere. De ce a penalizat piața ghidajul pentru trimestrul al treilea Pentru T3, Netflix estimează venituri de 12,86 mld. dolari (aprox. 59,2 mld. lei), adică o creștere de aproximativ 12%, dar sub așteptările Wall Street de 13 mld. dolari (aprox. 59,8 mld. lei), conform unei relatări Reuters . Câștigul prognozat este de 0,82 dolari/acțiune, sub consensul de 0,84 dolari/acțiune. Publicația notează că reacția a fost amplificată și de faptul că titlul urcase înainte de raportare, lăsând puțin spațiu pentru o prognoză care „doar” confirmă ritmul curent, fără să-l depășească. Ritmul de creștere încetinește, iar publicitatea rămâne variabila-cheie O creștere de 12% ar fi cea mai lentă din ultimii circa trei ani, în contextul în care Netflix își bazează următorul „motor” pe abonamentul cu reclame (planul mai ieftin, susținut de publicitate), după ce compania a încetat să mai comunice numărul de abonați în 2025. Publicitatea este descrisă drept factorul care poate înclina balanța: Netflix se așteaptă ca businessul de reclame să aducă aproximativ 3 mld. dolari (aprox. 13,8 mld. lei) anul acesta, aproape dublu față de 2025, dar încă o componentă mică raportată la o bază de venituri care se îndreaptă spre 51 mld. dolari (aprox. 234,6 mld. lei). Profitabilitate solidă, dar flux de numerar mai mic pe fondul reluării cheltuielilor de conținut Pe partea de profitabilitate, marja operațională a fost de 33,4%, ușor în scădere față de anul anterior. Venitul net a fost de 3,4 mld. dolari (aprox. 15,6 mld. lei), iar fluxul de numerar liber a coborât la aproximativ 1,5 mld. dolari (aprox. 6,9 mld. lei), de la 2,3 mld. dolari (aprox. 10,6 mld. lei) cu un an în urmă, pe măsură ce cheltuielile cu conținutul au crescut din nou. Compania a răscumpărat acțiuni de 4,7 mld. dolari (aprox. 21,6 mld. lei) în trimestru, într-un ritm record, după autorizarea anunțată anterior. Ghidaj anual „mai strâns”, dar cu aceeași destinație Netflix și-a îngustat intervalul de prognoză pentru întreg anul la 51–51,4 mld. dolari (aprox. 234,6–236,4 mld. lei), de la 50,7–51,7 mld. dolari (aprox. 233,2–237,8 mld. lei). Punctul de mijloc, în jur de 51,2 mld. dolari (aprox. 235,5 mld. lei), rămâne practic neschimbat, ceea ce sugerează mai degrabă o ajustare de „calendar” decât una de direcție. În paralel, publicația amintește că prețul rămâne un instrument de creștere, dar nu fără costuri: în Olanda există un proces legat de scumpiri ale abonamentelor, un semn că o parte mai mare din povestea de creștere se sprijină pe monetizarea bazei existente. Următorul test pentru piață vine în octombrie, când Netflix va raporta rezultatele din T3 în raport cu ghidajul anunțat acum; după reacția din after-hours, investitorii par să ceară depășirea acestor estimări. [...]

Arm își publică rezultatele pe 29 iulie, un reper pentru investitori înainte de deschiderea trimestrului fiscal 2027. Potrivit Arm , Arm Holdings plc (NASDAQ: ARM) va raporta rezultatele financiare pentru primul trimestru al anului fiscal 2027 miercuri, 29 iulie 2026, după închiderea pieței. Compania va organiza în aceeași zi o teleconferință cu investitorii, transmisă audio prin webcast, pentru a discuta rezultatele și perspectiva de business. Ora anunțată este 14:00 (ora Pacificului), ceea ce corespunde cu 00:00 în România (în noaptea de 29 spre 30 iulie). Webcast și reluare Transmisia live va fi disponibilă la edge.media-server.com . Reluarea teleconferinței va putea fi accesată ulterior pe site-ul de relații cu investitorii al companiei, investors.arm.com , și va rămâne disponibilă timp de patru săptămâni. De ce contează pentru piață Pentru investitori, data publicării rezultatelor și a discuției despre „business outlook” (perspectiva de business) fixează un moment-cheie în calendarul de raportare al Arm, într-un context în care compania se poziționează drept platformă de bază pentru calcul eficient energetic și aplicații de inteligență artificială. Sursa nu oferă, în acest anunț, estimări financiare sau detalii despre performanța trimestrului. [...]