Știri

Știri din categoria Bursă

61 de acțiuni din S&P 500 au atins noi maxime pe 52 de săptămâni, într-o sesiune în care indicii americani au continuat revenirea după volatilitatea provocată de tensiunile legate de Groenlanda, potrivit CNBC. Mișcarea sugerează o lărgire a raliului (mai multe companii participă la creștere), în timp ce doar trei titluri din indice au coborât la minime pe 52 de săptămâni.

Conform datelor citate de CNBC, miercuri 61 de acțiuni din S&P 500 au tranzacționat la noi maxime pe 52 de săptămâni. În listă apar atât nume din energie și industrie, cât și din servicii financiare și tehnologie, unele dintre ele atingând chiar maxime istorice raportate la perioada de la listare.

Exemplele menționate includ Monster Beverage, Exxon, Interactive Brokers Group, Charles Schwab, Applied Materials, Western Digital, Newmont Mining și Caterpillar. În paralel, doar trei acțiuni din S&P 500 au atins noi minime pe 52 de săptămâni: McCormick, AIG și Abbott Laboratories, cu niveluri care, în unele cazuri, nu mai fuseseră văzute din 2023–2025.

Publicația notează că piețele au urcat după ce președintele SUA, Donald Trump, a spus că nu va continua cu tarifele suplimentare amenințate pentru opt țări europene de la 1 februarie și a invocat „conceptul unui acord” cu secretarul general al NATO, Mark Rutte, fără a oferi detalii despre cadrul înțelegerii.

Într-o notă citată de CNBC, Julian Emanuel (Evercore ISI) a apreciat că afirmația lui Trump că „nu va folosi forța” în legătură cu Groenlanda a eliminat un risc de volatilitate extremă (un scenariu de tip „coadă stângă”, adică un eveniment rar, dar cu impact mare negativ). În același timp, strategul a indicat că atenția investitorilor se mută către următoarea ședință a Rezervei Federale, numirea candidatului lui Trump pentru viitorul președinte al Fed, riscul evitării unui nou blocaj bugetar federal și sezonul de raportări, inclusiv la companii mari de tehnologie.

În aceeași zi, custodele cripto BitGo a debutat la Bursa din New York, iar acțiunile au urcat cu aproximativ 25% la începutul tranzacționării, compania ajungând la o evaluare de 2,59 miliarde dolari și deschizând la 22,43 dolari pe acțiune, peste prețul din ofertă de 18 dolari. Publicația o descrie drept prima companie cripto listată în 2026, într-un context în care mai multe afaceri din zona activelor digitale au ajuns pe piețele publice în timpul administrației Trump.

Pe piața de acțiuni, CNBC a mai semnalat mișcări intraday precum scăderea GE Aerospace cu peste 5% (pe fondul îngrijorărilor privind ritmul de creștere a veniturilor), avansul Meta Platforms cu peste 5% și creșterea Northern Trust cu peste 6% după rezultate trimestriale peste așteptări. În ansamblu, indicii au deschis pe plus: S&P 500 +0,7%, Nasdaq Composite +1%, iar Dow Jones Industrial Average +405 puncte (aproximativ +0,8%), potrivit actualizărilor CNBC.

Recomandate

Acțiunile Adidas au scăzut cu peste 18% după un profit trimestrial sub așteptări , într-o mișcare care indică cât de rapid penalizează piața companiile ce nu livrează pe fondul unor așteptări ridicate, chiar și atunci când vânzările cresc, potrivit Ziarul Financiar . În primele ore ale ședinței de tranzacționare, titlurile grupului german au coborât cu 18%, cea mai mare scădere intraday din istoria companiei, după raportarea rezultatelor pe trimestrul al doilea. Publicația notează că Financial Times (FT) a relatat despre evoluție. Ce a declanșat corecția: profit sub estimări, costuri de marketing în creștere Adidas a raportat un profit net din operațiunile continue de 398 milioane euro (aprox. 2,09 mld. lei) în T2, în creștere cu 6% față de aceeași perioadă a anului trecut, dar sub estimările analiștilor, care indicau 430 milioane euro (aprox. 2,25 mld. lei). Compania a indicat drept factor principal creșterea cheltuielilor de marketing, care au fost cu 30% mai mari decât în urmă cu un an, pe fondul investițiilor suplimentare în campaniile dedicate Cupei Mondiale la fotbal. Analiștii Deutsche Bank au avertizat că, deși trimestrul a fost „bun” în termeni absoluți, așteptările ridicate asociate Cupei Mondiale au amplificat riscul de dezamăgire pentru investitori. Contextul operațional: pariul pe Cupa Mondială și presiunea concurenței Cheltuielile legate de Cupa Mondială organizată în această vară în America de Nord au crescut cu 212 milioane euro (aprox. 1,11 mld. lei), în condițiile în care CEO-ul Bjørn Gulden încearcă să reducă diferența față de Nike. Gulden a descris turneul drept un succes pentru companie: „Această Cupă Mondială a fost ca un basm pentru mine. Sunt extrem de mândru de ceea ce au reuşit echipele noastre din întreaga lume. Nu cred că am fi putut scrie un scenariu mai bun.” Adidas a vândut de patru ori mai multe tricouri și de două ori mai multe mingi de fotbal față de turneul din Qatar de acum patru ani și a generat aproximativ 1,5 miliarde euro (aprox. 7,86 mld. lei) din vânzările legate de Cupa Mondială. Vânzări record, dar marje sub presiune Rezultatul sub așteptări la nivel de profit a venit în pofida unor venituri record în T2, de 6,7 miliarde euro (aprox. 35,1 mld. lei), în creștere cu 14% la cursuri de schimb constante. Creșterea a fost susținută de cererea pentru produse de alergare și fotbal și de avansul vânzărilor în America Latină și China, unde Nike se confruntă cu un declin al vânzărilor, potrivit articolului. În același timp, vânzările de încălțăminte au crescut cu doar 1%, pe fondul volatilității din piața produselor „lifestyle” (încălțăminte și îmbrăcăminte pentru purtare de zi cu zi), mai dependentă de promoții. Adidas a precizat că cererea pentru modelele retro Samba și Gazelle a rămas solidă. Gulden a indicat presiunea din retail, în special în Europa, ca factor care apasă segmentul: „Piaţa încălţămintei lifestyle, în special cea destinată bărbaţilor, este în prezent sub presiune din cauza reducerilor masive practicate de mulţi retaileri, în special în Europa, dar şi pe multe alte pieţe.” [...]

Ministerul Energiei își întărește controlul asupra direcției de investiții a Hidroelectrica pentru 2027–2030 , după ce acționarii companiei au aprobat în AGA un document care fixează ținte și priorități ce urmează să fie integrate în viitoarea „Scrisoare de așteptări”, potrivit Ziarul Financiar . Adunarea generală ordinară a avut loc pe 30 iulie, iar documentul aprobat este intitulat „Perspectiva Ministerului Energiei asupra elementelor principale ce ar trebui incluse în strategia de investiţii a Hidroelectrica S.A., ale cărei elemente se impun a fi integrate în viitoarea Scrisoare de aşteptări”, conform informațiilor publicate de BVB. Ce cere statul, ca acționar majoritar Demersul vine în contextul în care Ministerul Energiei deține 80% din acțiunile Hidroelectrica și solicitase anterior un „angajament ferm” privind extinderea investițiilor. Direcțiile strategice vizate pentru perioada 2027–2030 includ: dezvoltarea de capacități de stocare în baterii; proiecte în surse regenerabile, precum eolian și solar; retehnologizări; revizuirea indicatorilor de performanță ai conducerii. Context bursier și financiar Hidroelectrica (simbol H2O) este cel mai mare producător de energie din România și este evaluată la circa 90 de miliarde de lei, după o creștere de aproape 60% a acțiunilor în ultimul an, conform aceleiași surse. În T1/2026, compania și-a majorat profitul net cu 122%, la 1,3 mld. lei, pe fondul unui debit al Dunării mai mare și al extinderii portofoliului de clienți. Veniturile au ajuns la 3,1 mld. lei, în creștere cu 67%. De ce contează pentru investitori Aprobarea documentului în AGA formalizează așteptările acționarului majoritar privind alocarea capitalului și criteriile de performanță ale managementului, într-o companie cu pondere mare în piața de capital locală. În practică, țintele privind stocarea, regenerabilele și retehnologizările pot influența ritmul investițiilor și prioritățile operaționale în intervalul 2027–2030, urmând să fie reflectate în „Scrisoarea de așteptări” menționată în document. [...]

Digi a depășit pentru prima dată 20 mld. lei capitalizare , iar raliul acțiunilor a urcat valoarea participației lui Zoltán Teszári la circa 12 mld. lei, potrivit Ziarul Financiar . Mișcarea contează pentru piață prin efectul de antrenare pe BVB: un emitent din telecom intră într-o ligă de evaluare rară local, pe fondul așteptărilor legate de listarea filialei din Spania. Acțiunile Digi Communications (simbol DIGI) sunt în creștere cu 90% de la începutul anului și cu 132% în ultimele 12 luni, evoluție care a împins valoarea companiei la peste 20 mld. lei, conform publicației. Entuziasmul investitorilor a fost alimentat „considerabil” de perspectivele oferite de listarea filialei spaniole. Efectul în evaluarea acționarului majoritar Principalul beneficiar al aprecierii este Zoltán Teszári, acționarul majoritar al grupului. La un preț de 69,6 lei/acțiune, pachetul său de 60,1% din totalul de 291,2 milioane de acțiuni este evaluat la aproximativ 12 mld. lei (circa 2,45 mld. euro, adică aprox. 12,0 mld. lei). Prin comparație, la începutul anului participația era evaluată la 7,7 mld. lei, ceea ce înseamnă un plus de peste 4,3 mld. lei în 2026, potrivit calculelor prezentate. Context financiar și legătura cu Digi Spain În plan operațional, Digi a raportat pentru primul trimestru din 2026 o pierdere de 14,5 mil. euro, venituri consolidate de 583 mil. euro (plus 10%) și o EBITDA ajustată de 161 mil. euro (plus 15%). EBITDA (profitul înainte de dobânzi, taxe, depreciere și amortizare) este un indicator folosit frecvent pentru a aproxima performanța operațională. Publicația notează și că, la Digi Spain, omul de afaceri are o deținere de peste 1 mld. euro, în contextul în care așteptările privind listarea filialei spaniole au fost un factor important în dinamica recentă a acțiunilor de la București. [...]

Bursa de la București a corectat ușor după un maxim istoric , pe fondul unei zile negative pe piețele vestice și al unei creșteri bruște a prețului petrolului, potrivit Ziarul Financiar . În ședința din 29 iulie, indicele BET a închis în scădere cu 0,4%, după ce cu o zi înainte atinsese un nou maxim istoric. BET-NG (energie și utilități) a pierdut 0,5%, iar BET-BK, reper pentru administratorii de fonduri de acțiuni, a coborât cu 0,3%. Scăderile din BET: presiune pe câteva nume mari Cele mai mari deprecieri din structura BET au fost consemnate la: Sphera Franchise Group: -2% Nuclearelectrica: -1,3% OMV Petrom: -1,1% Fondul Proprietatea: -1% Datele sunt atribuite Bursei de Valori București (BVB). Lichiditate: 93 mil. lei pe piața principală, Banca Transilvania în frunte Piața principală de acțiuni a cumulat tranzacții de 93 milioane de lei, dintr-un total de circa 130 de milioane de lei pentru toate instrumentele financiare disponibile la tranzacționare. Cea mai mare lichiditate a fost înregistrată de Banca Transilvania, cu 35 de milioane de lei. Context extern: petrolul sare cu peste 7%, bursele vestice pe minus Spre finalul ședinței de miercuri, piețele vestice erau și ele în scădere: indicele Stoxx 600 Europe cobora cu 0,4%, iar S&P 500 era pe minus cu 0,8%. Mișcarea a venit în condițiile în care prețul petrolului a urcat brusc cu peste 7%, după ce președintele american Donald Trump a amenințat cu represalii dure în urma unui atac iranian asupra forțelor Statelor Unite din Iordania. Potrivit CNBC, escaladarea conflictului din Orientul Mijlociu a readus în prim-plan riscurile legate de securitatea rutelor de transport petrolier din Strâmtoarea Ormuz și Marea Roșie, afectând sentimentul investitorilor. Singura piață majoră din vestul Europei pe creștere era Regatul Unit, unde FTSE 100 era susținut de acțiunile din minerit și energie. [...]

Vânzările accelerate din tehnologie se propagă din SUA în Asia , iar scăderile abrupte din semiconductori arată că investitorii își reduc rapid expunerea la tema inteligenței artificiale după raliul din ultimele luni, potrivit Ziarul Financiar . În Asia, corecția a fost vizibilă mai ales la companiile legate de cipuri, după o nouă sesiune negativă pe Wall Street. În Coreea de Sud, SK Hynix s-a prăbușit cu peste 15%, deși a raportat venituri și profit trimestrial record; rezultatele au fost însă sub estimările analiștilor, ceea ce a declanșat un val de vânzări. Tot acolo, Samsung Electronics a pierdut peste 8%, LG Innotek a scăzut cu 15%, iar Seoul Semiconductor a coborât cu aproximativ 10%. Unde s-au văzut cele mai mari scăderi în Asia În Japonia, declinul a continuat pe mai multe nume mari din lanțul semiconductorilor: Kioxia a pierdut 14%, Tokyo Electron a scăzut cu 12,6%, iar SoftBank Group a închis în scădere cu aproape 10% (grupul este considerat un pariu important pe inteligența artificială prin participația sa la Arm). În Taiwan, TSMC a pierdut aproape 4%. În China, indicele ChiNext 300 a scăzut cu 0,63%, iar indicele Hang Seng China Semiconductor Chips a pierdut peste 6%. Legătura cu Wall Street și mesajul pentru investitori Scăderile din Asia au venit după o zi dificilă pentru sectorul semiconductorilor din SUA: Intel a coborât cu aproape 6%, AMD a pierdut 8%, iar Micron și Seagate au scăzut cu peste 8%. Western Digital a pierdut aproape 7%, iar Sandisk s-a depreciat cu 14%. Acțiunile americane ale SK Hynix au închis în scădere cu 9%, în timp ce Nvidia a recuperat pierderile de la începutul ședinței și a închis aproape neschimbată. Analiștii citați în articol interpretează corecția mai degrabă ca o ajustare de evaluări decât ca o deteriorare a perspectivelor industriei. „Corecția recentă a adus evaluările la niveluri mai atractive și creează oportunități pentru a crește expunerea pe companii de calitate, la prețuri mai rezonabile”, a declarat Kieron Poon, director de investiții pentru acțiuni asiatice în cadrul Aberdeen Investments. O opinie similară este atribuită lui David Riedel, fondatorul Riedel Research Group, care spune că investitorii elimină o parte din entuziasmul excesiv acumulat în jurul inteligenței artificiale, în timp ce piața ar rămâne sănătoasă, iar producătorii de cipuri de memorie și-ar păstra perspectivele favorabile pe termen lung. În contrast cu restul sectorului tehnologic asiatic, marile companii chineze de internet listate la Hong Kong au avut evoluții pozitive: Tencent a urcat cu 4%, Meituan cu aproape 2,5%, iar Alibaba, Baidu și Kuaishou au înregistrat, de asemenea, creșteri. [...]

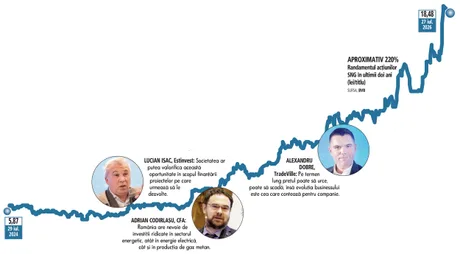

Romgaz are fereastră pentru finanțare mai ieftină a investițiilor , pe fondul cotațiilor la maxime istorice și al apetitului ridicat al investitorilor, potrivit unei analize din Ziarul Financiar . Ideea centrală: diferența mare dintre valoarea nominală a acțiunii și prețul din piață creează spațiu pentru operațiuni care pot aduce bani companiei la costuri reduse, într-un moment în care Romgaz are proiecte majore în energie. Acțiunile Romgaz se tranzacționează în intervalul 18–19 lei, în zona maximelor istorice, după un avans de aproape 150% într-un an. Statul este acționar majoritar, cu 70%, iar analiștii citați consideră că acest context poate fi folosit pentru a susține finanțarea investițiilor companiei. La aceste prețuri, capitalizarea Romgaz ajunge la 71 mld. lei (circa 14 mld. euro), ceea ce o plasează între cele mai valoroase companii listate la Bursa de Valori București . De la începutul anului, acțiunile SNG au urcat cu 85%, pe fondul profitului record raportat pentru 2025 (3 mld. lei), al preluării activității operaționale a combinatului Azomureș (anunțată în mai) și al veștilor din Marea Neagră, unde a început instalarea platformei Neptun Alpha. De ce contează: „prima de emisiune” poate reduce costul capitalului Analiza pornește de la diferența dintre valoarea nominală a unei acțiuni Romgaz (1 leu) și prețul din piață (18–19 lei). Această distanță deschide discuția despre finanțare deoarece, în cazul vânzării de acțiuni noi aproape de prețul de piață, compania ar încasa o „primă de emisiune” (adică suma plătită peste valoarea nominală), care poate deveni o sursă consistentă de capital. Lucian Isac, director general al casei de brokeraj Estinvest, leagă evoluția cotației de încrederea investitorilor în perspectivele companiei și spune că Romgaz ar putea folosi oportunitatea pentru finanțarea proiectelor viitoare, printr-un mix de operațiuni corporative care ar putea asigura fluxuri financiare la costuri foarte reduse. „Este o evoluţie care arată încrederea în perspectivele de dezvoltare de care se bucură emitentul, atât în rândul investitorilor instituţionali, cât şi al celor de retail.” Context operațional: profit în creștere, venituri în scădere În primul trimestru din 2026, grupul a raportat un profit net de 973 mil. lei, în creștere cu 2,3%, deși cifra de afaceri a scăzut cu 10%, la 2,14 mld. lei, pe fondul unor livrări mai mici de gaze. Contextul mixt (profitabilitate încă ridicată, dar presiune pe venituri) întărește miza accesului la finanțare eficientă pentru proiectele de investiții. Ce urmează depinde de deciziile statului și ale companiei privind utilizarea momentului bursier: dacă și cum vor fi structurate eventuale operațiuni de piață pentru a transforma evaluarea ridicată într-o finanțare mai ieftină pentru investițiile din energie. [...]