Știri

Știri din categoria Bănci

Banca Transilvania este banca principală pentru 70% dintre brandurile românești de top, conform unei analize publicate de Ziarul Financiar. Această ediție a analizei „Branduri românești” evidențiază rolul semnificativ al Băncii Transilvania în ecosistemul economic local, fiind implicată în deciziile și planurile companiilor românești de succes.

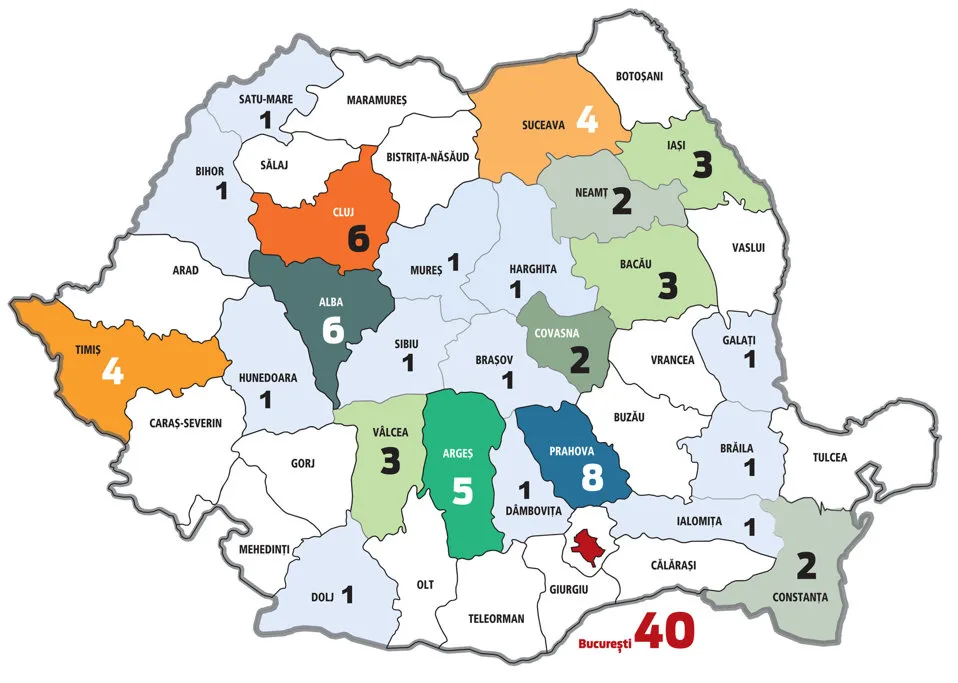

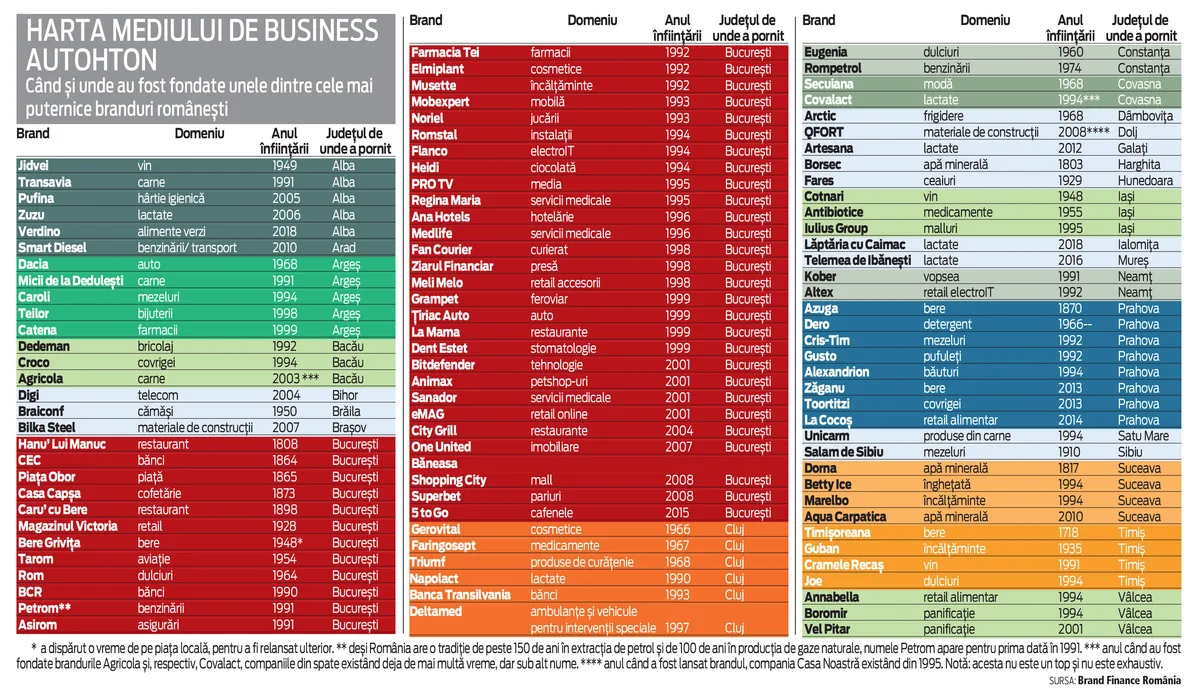

Analiza, lansată în martie 2026, cuprinde 100 de branduri românești care au avut un impact semnificativ asupra economiei naționale. Aceste companii provin din diverse orașe ale țării, inclusiv București, Cluj, Bacău, Iași, Sibiu, Brașov, Timișoara, Alba, Craiova, Buzău, Satu Mare și Arad.

Pentru Banca Transilvania, a fi banca principală pentru aceste companii înseamnă nu doar furnizarea de servicii bancare, ci și participarea activă în dezvoltarea și implementarea strategiilor lor de afaceri. Banca joacă un rol esențial într-un ecosistem economic în care fiecare jucător contribuie la creșterea și dezvoltarea societății.

„Pentru Banca Transilvania, înseamnă să fie parte din deciziile, planul și curajul lor, dar – la nivel mult mai mare – să aibă un rol activ într-un ecosistem în care fiecare jucător contribuie și aduce ceva valoros economiei și societății.”

În prezent, peste 550.000 de companii, de la start-up-uri la corporații mari, colaborează cu Banca Transilvania. Aceasta se numără și ea printre brandurile românești remarcate de Ziarul Financiar în cadrul analizei.

Lista orașelor din care provin aceste companii include:

Această implicare a Băncii Transilvania subliniază importanța sa ca pilon financiar pentru companiile românești și contribuția sa la dezvoltarea economică a țării. În plus, banca își extinde constant serviciile și inițiativele pentru a sprijini inovația și creșterea economică, așa cum reiese și din alte proiecte și parteneriate recente.

Recomandate

Banca Transilvania își fixează următorul reper de comunicare cu piața pe 1 octombrie , când va organiza BT Investor Day 2026 , un eveniment care concentrează mesajele de strategie și ținte și care poate influența așteptările investitorilor înainte de următoarele raportări, potrivit Banca Transilvania . Evenimentul este programat să înceapă la ora 10:00 și este dedicat investitorilor și analiștilor. Prezentările vor fi susținute de membri ai echipei de management, care vor detalia „traiectoria de creștere a băncii, strategia de afaceri și obiectivele BT”. Formatul evenimentului și accesul online BT Investor Day 2026 va fi transmis live între orele 10:00 și 16:00. Pentru participarea la sesiunea online, este necesară înscrierea prin formularul de înregistrare , până la 18 septembrie. După eveniment, înregistrarea integrală și prezentările vor fi publicate pe platforma de Relații cu investitorii , în secțiunea Investor Day. Unde se așază în calendarul de comunicare financiară Banca precizează că BT Investor Day este distinct de videoconferința pentru prezentarea rezultatelor financiare aferente S1 2026, programată pentru 24 august. În acest context, Investor Day funcționează ca un punct separat de comunicare, axat pe direcții strategice și obiective, nu pe raportarea semestrială. Pentru context, banca trimite și la materialele ediției anterioare, disponibile în secțiunea dedicată BT Investor Day 2025 . [...]

Consiliul Concurenței a obținut în instanță undă verde pentru finalizarea investigației ROBOR , după ce Judecătoria Sectorului 1 și Curtea de Apel București au respins acțiunile a două bănci care urmăreau suspendarea unor proceduri din anchetă, potrivit Mediafax . Miza este una de reglementare: instanțele au confirmat că demersurile de „blocare” a procedurilor nu au avut fundament legal, iar autoritatea a putut merge mai departe până la decizia de sancționare. Deciziile instanțelor vizează acțiuni intentate pentru a opri investigația începută în 2022, nu contestarea pe fond a deciziei plenului Consiliului Concurenței. În practică, astfel de acțiuni sunt fie anunțate de bănci, fie considerate previzibile, pe baza precedentelor, arată publicația. Ce au cerut băncile și ce au decis instanțele Potrivit Consiliului Concurenței, una dintre bănci a solicitat acces la documente cu caracter protejat fără respectarea procedurilor legale aplicabile. În plus, a cerut suspendarea organizării ședinței de audieri, ceea ce ar fi blocat adoptarea unei decizii de către plen. A doua bancă a cerut suspendarea deliberărilor plenului (adoptarea deciziei), precum și a elaborării/redactării deciziei cu motivarea extinsă, tot cu scopul de a împiedica finalizarea investigației. Bogdan Chirițoiu , președintele Consiliului Concurenței, a declarat: „Aceste acțiuni reprezintă o premieră. Niciodată în istoria Consiliului Concurenței nu s-a mai întâmplat așa ceva: băncile au încercat pe toate căile, fie la judecătorie, fie la Curtea de Apel, să blocheze finalizarea investigației. (...) Ultimul proces s-a judecat luni dimineață, iar instanța a confirmat faptul că demersurile de blocare a procedurilor nu au avut fundament legal”. Context: amenzi totale de 3,73 miliarde lei pentru 10 bănci Consiliul Concurenței a anunțat că a sancționat 10 bănci cu amenzi totale de 3,73 miliarde lei (710 milioane euro, aprox. 3,55 miliarde lei) pentru încălcarea normelor de concurență (legea concurenței și Tratatul privind Funcționarea Uniunii Europene), prin coordonarea comportamentului în cadrul procedurii de stabilire a ROBOR. Lista amenzilor prezentată de Mediafax: Banca Comercială Română SA: 577,36 milioane lei BRD-Groupe Société Générale SA: 412,47 milioane lei Banca Transilvania S.A.: 875,74 milioane lei Banca Transilvania SA (pentru fapta realizată de OTP Bank România SA): 85,03 milioane lei ING Bank N.V. Amsterdam Sucursala București: 405,91 milioane lei Raiffeisen Bank România SA: 442,49 milioane lei Exim Banca Românească SA: 96,49 milioane lei CEC Bank SA: 332,98 milioane lei UniCredit Bank SA: 431,03 milioane lei Banca Comercială Intesa Sanpaolo România SA: 28,1 milioane lei Libra Internet Bank SA: 45,86 milioane lei Ce urmează În materialul citat este menționat că băncile au început să anunțe că vor contesta amenzile. În același timp, hotărârile din procesele privind suspendarea procedurilor au consolidat poziția autorității că investigația și pașii procedurali au fost derulați legal, ceea ce mută disputa în zona contestării sancțiunilor și a motivării extinse a deciziei. [...]

BCE refuză să relaxeze cerințele de capital ale băncilor , susținând că nivelurile actuale sunt necesare pentru siguranța sistemului și nu limitează creditarea, potrivit Economedia , care citează Reuters via Agerpres. Mesajul vine în contextul în care industria bancară europeană cere o abordare mai permisivă, pe fondul tendințelor de dereglementare din alte jurisdicții. Băncile europene au solicitat BCE – care supervizează peste 100 dintre cele mai mari bănci din zona euro – să reducă cerințele de capital pentru a menține „condiții de concurență echitabile”, pe fondul retragerii unor măsuri introduse după criza financiară globală. De ce spune BCE că nu e nevoie de capital mai mic Claudia Buch , președintele Consiliului de supraveghere al BCE, a respins ideea că cerințele de capital ar afecta competitivitatea sau creditarea, afirmând că temerile nu sunt confirmate și că nivelurile mai ridicate introduse după criză nu au diminuat capacitatea băncilor de a acorda împrumuturi. Într-o audiere în Parlamentul European, Buch a susținut că nu există indicii că oferta de credite ar fi constrânsă de cerințele de capital și a invocat faptul că băncile ar avea o marjă de manevră suficient de mare încât să poată menține o rată de plată a dividendelor de 50%. Relaxare pe proceduri, nu pe capital: ce schimbă BCE în supraveghere Deși respinge reducerea nivelului capitalului, Buch a indicat că ar putea fi simplificat modul de calcul al cerințelor, iar numărul diferitelor „amortizoare” (straturi suplimentare de capital cerute pentru acoperirea riscurilor) ar putea fi redus. Separat, BCE a anunțat recent că va retrage o serie de recomandări și orientări pentru bănci și va atenua așteptările privind buna guvernanță, parțial ca răspuns la criticile industriei. Frank Elderson , membru al Comitetului executiv al BCE, a explicat într-o postare pe blog că obiectivul este ca îndrumările de supraveghere să rămână „clare, coerente și adaptate cerințelor” într-un mediu de risc mai complex. În acest cadru, BCE va renunța la aproximativ 40 de documente de supervizare considerate depășite, de la interzicerea dividendelor până la așteptări privind colectarea și raportarea datelor. Totodată, instituția va reduce cerințele legate de guvernanță și asumarea riscurilor, care vizează mecanisme interne precum remunerația, angajamentele de timp ale consiliilor de administrație și protecția avertizorilor de integritate. [...]

Rezervele valutare ale BNR au scăzut în iunie, pe fondul unor ieșiri mai mari decât intrările , ceea ce menține în prim-plan nevoia de finanțare externă și calendarul plăților de datorie publică din lunile următoare, potrivit Ziarul Financiar . La 30 iunie 2026, rezervele valutare ale Băncii Naționale a României au ajuns la 63,4 miliarde de euro, în scădere de la 64 miliarde de euro la final de mai. În același timp, rezervele internaționale totale (valute plus aur) s-au redus la 75,2 miliarde de euro, de la 77 miliarde de euro în luna precedentă. Ce a împins în jos rezervele în iunie În cursul lunii, intrările în conturile BNR au totalizat 4,02 miliarde de euro. Suma a inclus: modificarea rezervelor minime obligatorii (RMO) în valută ale băncilor; alimentarea conturilor Ministerului Finanțelor; o tranșă de aproximativ 2,25 miliarde de euro din împrumutul acordat de Comisia Europeană în cadrul PNRR . În paralel, ieșirile au fost de 4,58 miliarde de euro, reprezentând în principal: modificarea RMO; plăți de rate și dobânzi aferente datoriei publice denominate în valută. Aurul a rămas constant, dar evaluarea depinde de preț Rezerva de aur a rămas la 103,6 tone, fiind evaluată la 11,7 miliarde de euro la sfârșitul lunii iunie. În acest tablou, scăderea rezervelor internaționale totale a venit din componenta valutară, nu din cantitatea de aur. Ce urmează: plăți programate în iulie BNR indică faptul că în luna iulie sunt programate plăți în contul datoriei publice externe, directe sau garantate de Ministerul Finanțelor, de aproximativ 697 milioane de euro (aprox. 3,65 miliarde lei). Acest calendar rămâne relevant pentru dinamica rezervelor, în măsura în care nu este compensat de intrări noi în valută. [...]

ING Bank România introduce apeluri automate care permit clienților să oprească în timp real tranzacțiile suspecte , o măsură operațională menită să reducă fraudele generate prin „inginerie socială” (manipularea utilizatorilor pentru a autoriza singuri plăți), potrivit Ziarul Financiar . Serviciul, numit SAFEcall , este declanșat atunci când sistemele băncii identifică tranzacții considerate neobișnuite față de comportamentul obișnuit al clientului. În acel moment, clientul primește automat un apel de la numărul dedicat 0374.647.233 (037INGSAFE) și poate decide imediat dacă tranzacția este legitimă sau nu. Cum funcționează SAFEcall și ce decizie ia clientul În timpul apelului automat, clientul are două opțiuni, prin apăsarea unei taste: confirmă tranzacția apăsând tasta 9; respinge tranzacția apăsând tasta 1, dacă nu o recunoaște sau suspectează că a fost manipulat să o facă. Alin Becheanu , head of fraud monitoring & prevention la ING Bank România, leagă direct utilitatea serviciului de tipul de fraudă care domină în prezent: „Fraudele financiare din prezent se bazează, în principal, pe tehnici de inginerie socială, prin care utilizatorii sunt manipulaţi şi determinaţi să realizeze tranzacţii frauduloase. La ING, investim constant în soluţii de prevenire a fraudelor. Ne dorim să construim un parteneriat real cu clienţii noştri pentru eliminarea fraudelor financiare, iar prin noul serviciu ING SAFEcall, aceştia au puterea să oprească frauda chiar atunci când se întâmplă.“ De ce mizează banca pe apeluri automate și un număr dedicat ING precizează că apelurile vor folosi vocea „Mariei”, cunoscută clienților din call center, pentru a ajuta la identificarea apelurilor autentice și pentru a reduce riscul tentativelor de impersonare (când atacatorii se dau drept bancă). Clienții sunt încurajați să salveze în agendă numărul oficial al serviciului. Context: ce tipuri de fraude vizează noul mecanism Lansarea SAFEcall vine pe fondul creșterii fraudelor bazate pe phishing (mesaje sau site-uri care imită instituții reale), apeluri telefonice false și alte metode de inginerie socială. Printre scenariile frecvente menționate de bancă se află: mesaje care cer „actualizarea urgentă” a datelor bancare; linkuri către site-uri false; apeluri în numele unor instituții financiare sau autorități; solicitări de instalare a aplicațiilor de acces la distanță; cereri de divulgare a codurilor OTP (coduri unice de autorizare) sau a datelor cardului. ING mai transmite că nicio instituție bancară nu va solicita niciodată, prin telefon sau mesaje, date de autentificare, parole, coduri OTP, accesarea unor credite sau inițierea de transferuri către conturi necunoscute. [...]

Aproape jumătate dintre români au donat în ultimul an, iar banca devine tot mai mult „canalul” preferat pentru donații digitale , potrivit unui studiu publicat de Raiffeisen Bank . Datele indică o cerere în creștere pentru soluții de donație integrate în aplicațiile de mobile banking, cu accent pe simplitate, siguranță și transparență. În total, 48% dintre respondenți spun că au donat pentru o cauză socială în ultimul an. Cea mai folosită formă de sprijin rămâne redirecționarea a 3,5% din impozit (38%), urmată de donațiile de haine, alimente și produse (33%), iar transferul bancar și donațiile cash sunt la egalitate (30% fiecare). Digitalizarea donațiilor: ce vor utilizatorii de la bănci Când donația este făcută prin intermediul băncii, preferința se mută spre opțiuni digitale și cu fricțiune redusă: 43% ar dona direct din aplicația de mobile banking; 29% ar alege rotunjirea sumelor la cumpărături (diferența dintre preț și următorul prag rotund); 19% ar opta pentru donații recurente prin debit direct (plăți automate periodice). Pe lângă aceste opțiuni, 24% dintre respondenți folosesc donațiile prin SMS, iar 20% preferă plățile online cu cardul, pe platforme dedicate sau direct pe site-ul beneficiarului. „Rezultatele sondajului arată că românii își doresc să contribuie la cauzele în care cred și caută soluții simple, sigure și transparente. Vedem un interes clar pentru integrarea donațiilor în experiența digitală de banking, iar acest lucru confirmă rolul pe care băncile îl pot avea în facilitarea implicării sociale.” Sume mici, dar recurente: profilul donațiilor lunare Studiul indică o preferință pentru contribuții accesibile: 54% dintre cei care donează alocă lunar până în 50 de lei. Alți 21% donează între 51 și 100 de lei, iar 10% declară donații de peste 200 de lei. Cauzele care atrag cele mai multe donații În topul cauzelor se află sănătatea copiilor (46%). Urmează sprijinirea copiilor cu nevoi sociale (39%) și susținerea persoanelor aflate în dificultate (31%). Educația copiilor este menționată de 24% dintre respondenți, iar protejarea animalelor de 21% și mediul înconjurător de 9%. Transparență, comisioane și confidențialitate: condiții pentru donația prin bancă Pentru donațiile realizate prin bancă, respondenții pun accent pe încredere și informare: 89% consideră important ca banca să ofere informații clare privind siguranța și confidențialitatea datelor și plăților. În plus, 88% vor să știe cum sunt utilizate donațiile și care este impactul lor, iar 86% consideră importante informațiile despre cauzele susținute și despre eventualele comisioane aplicate. Raiffeisen Bank precizează că, în aplicația Smart Mobile, donațiile se pot face similar unei plăți obișnuite, iar tranzacția poate fi salvată ca șablon sau reluată din istoricul de plăți pentru confirmare rapidă. Studiul a fost realizat în iunie 2026, împreună cu Appinio, prin metoda CAWI (chestionar online), pe un eșantion de 1.000 de persoane, reprezentativ la nivel național. [...]