Știri

Știri din categoria Rezultate financiare

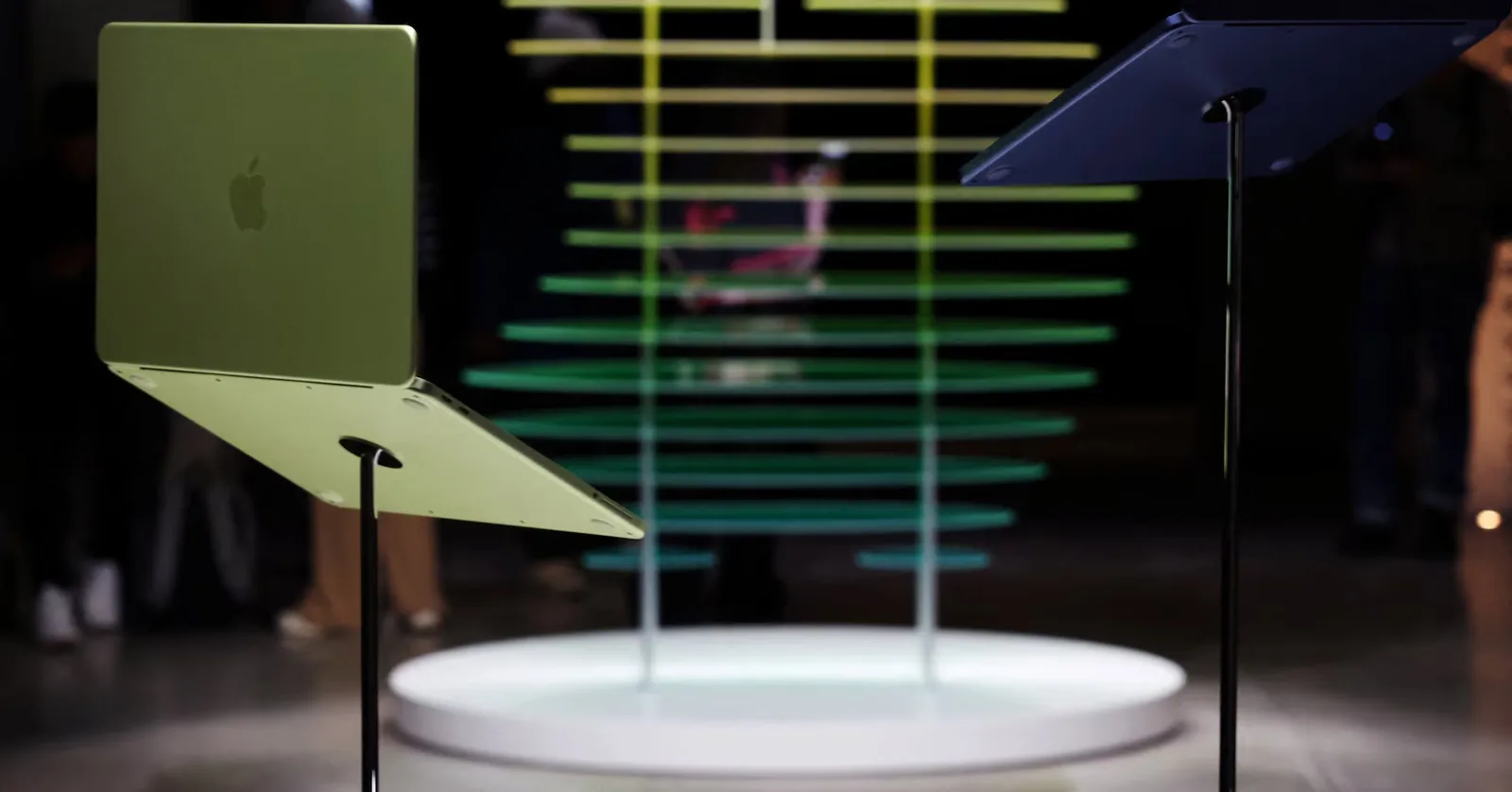

Acțiunile Apple au urcat 3,6% după rezultate trimestriale peste așteptări, într-un moment în care compania intră în linie dreaptă pentru schimbarea CEO-ului și încearcă să gestioneze presiuni de cost din lanțul de aprovizionare, potrivit Reuters.

Creșterea vine după ce Apple a raportat cea mai puternică accelerare a vânzărilor trimestriale din ultimii peste patru ani, susținută de cererea pentru iPhone 17 Pro și pentru noul laptop „low-cost” MacBook Neo, într-o piață de electronice de consum afectată de scumpiri legate de penuria de cipuri de memorie.

Deși marjele din trimestrul ianuarie–martie și prognoza pentru trimestrul al treilea fiscal au depășit estimările Wall Street, CEO-ul în funcție, Tim Cook, a avertizat că majorarea costurilor la memoria utilizată în dispozitive va apăsa tot mai mult asupra afacerii începând din iunie.

În paralel, oferta limitată de procesoare avansate pentru iPhone a redus capacitatea Apple de a valorifica pe deplin cererea, cipurile fiind produse de TSMC, principalul producător de procesoare pentru aplicații de inteligență artificială (IA), notează Reuters.

Analiștii citați de publicație consideră că puterea de negociere a Apple în relația cu furnizorii ar putea ajuta compania să se aprovizioneze mai bine decât rivalii, dar avertizează că ar putea fi nevoită să crească prețurile mai târziu în acest an.

„Întrebarea-cheie va fi găsirea echilibrului strategic perfect între creșterea prețurilor și menținerea profitabilității sau concentrarea pe câștigarea de cotă prin necreșterea prețurilor”, a spus Nabila Popal, director de cercetare la IDC.

Rezultatele și estimarea de creștere a vânzărilor cu 14%–17% pentru trimestrul curent, peste așteptări, sunt un element favorabil înainte ca șeful diviziei hardware, John Ternus, să preia funcția de CEO în septembrie; Tim Cook va rămâne președinte executiv, potrivit Reuters.

Schimbarea are loc în timp ce Apple încearcă să reducă diferența față de Microsoft și Alphabet, care au avansat mai rapid cu funcții și infrastructură de IA. Investitorii sunt așteptați să primească mai multe detalii despre planurile Apple în zona IA la conferința anuală pentru dezvoltatori de software din iunie.

După raportare, cel puțin 13 brokeri și-au majorat țintele de preț pentru acțiunile Apple. Dacă avansul se menține, compania ar urma să adauge aproximativ 143 miliarde dolari (aprox. 644 miliarde lei) la capitalizarea de piață de 3,983 trilioane dolari, conform calculelor Reuters.

Totodată, unii analiști au remarcat decizia Apple de a nu mai urmări aducerea „numerarului net” (numerar minus datorie) la un nivel neutru, considerând că aceasta poate crește flexibilitatea bilanțului: compania ar putea absorbi mai ușor costuri mai mari, susține răscumpărările de acțiuni și aloca capitalul mai strategic, inclusiv în contextul investițiilor legate de IA.

Recomandate

Apcom IT Distribution a raportat o scădere de 20% a vânzărilor, iar profitul net aproape s-a înjumătățit , semn că presiunea pe marjele distribuitorilor din zona produselor Apple rămâne ridicată, potrivit Profit . Profitul net al companiei a coborât la 38,79 milioane de lei, de la 60,71 milioane de lei în 2024 și 69,1 milioane de lei în 2023, conform datelor citate de publicație. Pe partea de bilanț, creanțele societății au urcat cu 41,8%, la 275,95 milioane de lei, în timp ce datoriile s-au redus cu 45,8%, la 207,61 milioane de lei. Numărul mediu de angajați a ajuns la 12 în 2025, de la 11 în 2024. Structura acționariatului și legătura cu retailul iSTYLE Apcom IT Distribution este controlată de Apcom CE Limited (Cipru) – 99,9999% și Farid Abboud Georges – 0,0001%. Farid Abboud Georges conduce Apcom CE și iStyle CE. În același grup, iSTYLE Retail SRL, companie care comercializează produse Apple pe plan local, a consemnat în 2025 o cifră de afaceri de 638,64 milioane de lei, în creștere de la 613,8 milioane de lei în 2024, mai notează sursa. [...]

Raiffeisen Bank România a raportat în S1 2026 o creștere a creditării și a activelor, pe fondul extinderii bazei de clienți , potrivit Raiffeisen Bank România . Banca indică un avans al volumului creditelor nete acordate clienților la 52,1 miliarde lei (+14% față de iunie 2025), în timp ce activele totale au urcat la 91,8 miliarde lei (+10% an/an). Creșterea este susținută de dinamica de pe retail și de segmentul companiilor, într-un context în care banca a accelerat fluxurile digitale de vânzare și administrare, atât pentru produse de economisire, cât și pentru creditare. Creditarea rămâne principalul motor, cu avans pe retail și companii La finalul lunii iunie 2026, creditele nete către clienți au ajuns la 52,1 miliarde lei, în creștere cu 7% față de finalul lui 2025 și cu 14% față de iunie 2025. Pe zona persoanelor fizice, banca menționează: un avans de 16% al creditelor către retail față de aceeași perioadă a anului trecut; o creștere de 19% a creditelor negarantate; o majorare cu peste 57% a volumului finanțărilor noi garantate acordate în S1 2026 față de S1 2025. În paralel, finanțările către companii au continuat să crească: portofoliul total aferent segmentelor de business a avansat cu 12% față de iunie 2025, „în principal” pe fondul evoluției segmentului Corporații. Pentru zona Mid-Corporate, portofoliul de credite pentru investiții a crescut cu 29% în prima jumătate a anului, iar stocul total de credite a avansat cu 16% de la un an la altul. Baza de clienți și digitalizarea împing volumul: +44% clienți noi în retail, +70% la IMM Banca raportează o extindere a bazei de clienți, până la aproape 2,4 milioane la finalul lunii iunie 2026. În S1 2026, numărul total de clienți noi din retail a crescut cu 44% față de S1 2025, iar înrolarea digitală a accelerat: numărul de clienți noi înrolați pe canalul digital s-a dublat (+110%). În segmentul IMM (Divizia Antreprenori), banca indică: +70% clienți noi față de S1 2025; 70% dintre antreprenori aleg fluxurile digitale (website și tabletă) pentru deschiderea unui pachet de cont IMM; Smart Business a depășit 100.000 de clienți activi în prima jumătate a anului. Pe creditarea de retail, digitalizarea a influențat și distribuția: 1 din 2 clienți care au ales un credit de nevoi personale sau un card de credit a optat pentru accesare 100% digital, direct din aplicația de mobile banking. Profit, costuri și indicatori de risc: profit net de 849 milioane lei, NPE la 1,49% Profitul net aferent primei jumătăți a anului s-a ridicat la 849 milioane lei, în timp ce cheltuielile operaționale au crescut cu 5%. Pe partea de risc, banca arată că rata expunerilor neperformante (NPE) a fost de 1,49%, iar costul riscului s-a situat la 29 puncte de bază. Depozite în creștere și schimbare de mix către economisire Depozitele atrase de la clienți au urcat la 70,4 miliarde lei (+7% față de iunie 2025). Depozitele persoanelor fizice au crescut cu 11% an/an, pe fondul interesului pentru depozitele la termen. Banca mai notează că ponderea conturilor de economii și a depozitelor în totalul pasivelor a crescut de la 55% la 58%, comparativ cu perioada similară anterioară. Capital și lichiditate peste cerințele minime ale BNR La nivel consolidat, după includerea profitului preliminar aferent primului semestru (sub rezerva aprobării BNR), banca raportează: CET1: 19,45%; CAR (rata de adecvare a capitalului): 22,99%. Indicatorul de acoperire al necesarului de lichiditate (LCR) a fost de 210% la nivel individual, peste pragul minim reglementat de 100%. În ianuarie, banca a plasat o euroobligațiune de tip „benchmark ” de 500 milioane euro (aprox. 2,5 miliarde lei), cu maturitate 6NC5 și cupon fix de 4,136% în primii 5 ani, operațiune care, potrivit băncii, consolidează baza de fonduri proprii și datorii eligibile (MREL). „Rezultatele din prima jumătate a anului 2026 confirmă capacitatea noastră de a menține un ritm solid de creștere și o relație apropiată cu clienții.” — Zdenek Romanek , Președinte & CEO, Raiffeisen Bank România În ansamblu, datele raportate indică o creștere alimentată de creditare și de migrarea către fluxuri digitale, cu o poziție de capital și lichiditate menținută peste cerințele de reglementare. [...]

Intesa Sanpaolo și-a ridicat ținta de profit pentru 2026 la peste 10 mld. euro după un prim semestru record, cu un câștig net de 5,6 mld. euro, potrivit Ziarul Financiar . Pentru investitori și pentru piața bancară, mesajul-cheie este că grupul își consolidează capacitatea de a genera profit și de a distribui capital, chiar într-un context de dobânzi mai scăzute. În S1/2026, profitul net a urcat cu 6% față de aceeași perioadă din 2025, iar în trimestrul al doilea a ajuns la 2,8 mld. euro, în creștere cu 7% an/an, performanță pe care banca o descrie drept cea mai bună din istoria sa la nivel trimestrial. Prima jumătate a anului a adus niveluri record ale veniturilor, marjei operaționale și profitului brut, cu creșteri pe toate componentele, susținute de un model de afaceri diversificat. Dobânzi mai mici, dar venituri din dobânzi în creștere Un element urmărit atent în 2026 este evoluția veniturilor nete din dobânzi (NII – diferența dintre dobânzile încasate și cele plătite). Intesa Sanpaolo a raportat o creștere a NII față de anul anterior „în pofida ratelor de dobândă mai scăzute”, cu o accelerare în T2, ceea ce a determinat banca să își revizuiască în sus estimarea pentru NII la un nivel „cu mult peste 15 mld. euro”. Pe partea de activitate comercială, dinamica a rămas „solidă”: creditele către clienți au crescut pentru al cincilea trimestru consecutiv, cu 5% an/an, iar depozitele au avansat cu 7%. CEO-ul Carlo Messina a indicat și volumul finanțărilor acordate: „Am acordat finanţări în valoare de peste 44 mld. euro pentru susţinerea familiilor şi companiilor.” Costuri, risc și capital: indicatori la minime/ maxime istorice Banca a raportat un raport cost/venit (Cost/Income) de 35,9%, „cel mai scăzut nivel înregistrat vreodată”, pe fondul scăderii costurilor operaționale cu 1% an/an și al efectelor investițiilor tehnologice. Intesa leagă transformarea tehnologică de flexibilitatea în reducerea costurilor și de „reînnoirea generațională” a forței de muncă, fără impact asupra veniturilor. La risc, costul anualizat al riscului a fost de 20 de puncte de bază, iar grupul nu a raportat semne de deteriorare a calității activelor. Fluxurile de credite neperformante (NPL) au fost la minime istorice, iar creditele neperformante au fost readuse „la un nivel apropiat de zero”. Din perspectiva capitalizării, rata CET1 (indicator-cheie al solidității capitalului) a fost de 13,1%, respectiv 13,8% incluzând beneficiul din absorbția DTA (active fiscale amânate). Intesa mai notează că ratele MREL (cerințe minime de fonduri proprii și datorii eligibile) au fost „cele mai bune din categoria lor”, iar lichiditatea s-a menținut peste țintele din planul de afaceri. Distribuții către acționari: dividend intermediar și țintă de 9,4 mld. euro Pe baza rezultatelor din S1/2026, banca și-a revizuit în creștere estimarea de profit net pentru întregul an la „peste 10 mld. euro”. În plus, în noiembrie ar urma să plătească un dividend intermediar de 3,8 mld. euro. În ceea ce privește distribuțiile totale, Messina a indicat o țintă cumulată (dividende și răscumpărări de acțiuni): „Intesa Sanpaolo preconizează că va redistribui acţionarilor aproximativ 9,4 mld. euro sub formă de dividende şi răscumpărări de acţiuni.” Context: tranzacția Monte dei Paschi și planurile de creștere Intesa afirmă că oferta pentru Monte dei Paschi di Siena decurge conform planului și vede tranzacția ca un accelerator al planului de afaceri, cu o extindere a bazei de clienți cu șase milioane și sinergii estimate la 2,9 mld. euro, bazate pe capacitatea de execuție și platforma IT. Separat, banca menționează continuarea angajărilor, printr-un program care prevede recrutarea a 13.100 de tineri la nivel de grup. În proiecțiile prezentate, Intesa estimează un profit net de peste 16 mld. euro în 2029, cu creștere a indicatorilor pe acțiune și a distribuirilor de capital, „fără riscuri de integrare”. [...]

Samsung își accelerează lansările „premium” în H2 2026 ca răspuns la presiunea pe profitabilitate din mobile , inclusiv prin ochelari Android XR, Galaxy Tab S12 și Galaxy S26 FE, potrivit 9to5Google , care citează detalii din apelul de rezultate al companiei. Contextul imediat este deteriorarea performanței diviziei de telefoane: Samsung a raportat în T2 2026 „prima pierdere din istorie” pentru segmentul său mobile, pe fondul a ceea ce publicația numește „RAMageddon” – o criză de piață legată de memoria mobilă, alimentată de cererea mare pentru servere de inteligență artificială, care ar fi dus la scumpiri și la comprimarea marjelor. Ce produse a confirmat Samsung și când ar urma să apară Din informațiile prezentate în apelul de rezultate, Samsung a indicat mai multe lansări pentru a doua jumătate a lui 2026: Galaxy S26 FE : compania spune că modelul ar urma să ajute la „creșterea cotei de piață prin volum”, alături de restul seriei Galaxy S26, și menționează menținerea „momentumului” prin marketing și extinderea experiențelor sale de inteligență artificială către seria A (segment mai accesibil). Ochelari Android XR („Intelligent eyewear”): dezvoltați în colaborare cu Google, prezentați la evenimentul Unpacked de săptămâna trecută. Calendarul exact nu este comunicat; Samsung indică doar lansarea „mai târziu în acest an”. Galaxy Tab S12 : Samsung confirmă că seria va veni în a doua jumătate a lui 2026 , deși, pe baza ciclului recent de lansare al tabletelor (aprox. 18 luni), exista așteptarea ca Tab S12 să fie împinsă spre începutul lui 2027. De ce contează pentru business: mix mai scump și „AI era” ca strategie de marjă Mesajul companiei, așa cum reiese din fragmentele citate, este că presiunea venită din costurile memoriei pentru mobile (pe fondul cererii pentru servere AI) va continua și în semestrul al doilea. În acest context, Samsung își leagă redresarea de: creșterea ponderii produselor premium în vânzări (mix mai scump, potențial cu marje mai bune); lansări noi în ecosistem (inclusiv un „nou factor de formă” prin ochelarii inteligenți); menținerea vânzărilor pentru seria S26 și lansarea de produse premium în H2 (sunt menționate și „noua serie pliabilă”, Tab S12 și Watch Ultra 2). Ce rămâne neclar Samsung nu oferă, în informațiile citate, date de lansare pentru ochelarii Android XR și nici detalii comerciale (prețuri, piețe inițiale, volum estimat). Pentru moment, singura fereastră comunicată este „mai târziu în acest an”, respectiv „a doua jumătate a lui 2026” pentru Tab S12. [...]

Profitul net al Grupului BCR a scăzut cu 18,2% în S1/2026, la 1,2 mld. lei, pe fondul creșterii costurilor de risc și al taxei suplimentare pe cifra de afaceri , chiar dacă veniturile operaționale au urcat și creditarea a continuat să accelereze, potrivit Ziarul Financiar . Grupul BCR , a doua cea mai mare bancă din România după active, a raportat venituri operaționale de 3,31 mld. lei în primul semestru, în creștere cu 3,1% an/an, susținute de comisioane și activitatea de tranzacționare. În același timp, profitul net a coborât de la 1,47 mld. lei în S1/2025 la 1,2 mld. lei în S1/2026. Ce a tras în jos profitul: risc mai mare și taxare suplimentară BCR indică drept factori principali majorarea costurilor de risc și impactul taxei suplimentare pe cifra de afaceri a băncilor , în timp ce activitatea comercială a continuat să crească. Costurile de risc au urcat la 352 mil. lei, de la 104 mil. lei în S1/2025, pe fondul recalibrării parametrilor de risc de credit într-un context macroeconomic și geopolitic mai dificil. Calitatea portofoliului a rămas, totuși, „bună”, iar banca arată că ritmul de formare a creditelor neperformante a fost „normal”. Rata creditelor neperformante (NPL) a crescut moderat la 2,9% la iunie 2026 față de decembrie 2025, iar acoperirea cu provizioane a fost de 133% la final de iunie. Venituri: comisioanele au compensat presiunea pe dobânzi Rezultatul operațional a avansat cu 1,6%, la 2,11 mld. lei, în linie cu creșterea veniturilor operaționale. Dinamica a fost inegală între principalele componente: veniturile din comisioane au crescut cu 15,5%, la 632 mil. lei, pe fondul intensificării activității tranzacționale și al interesului mai ridicat pentru produse de investiții și asigurări; veniturile nete din dobânzi au ajuns la 2,36 mld. lei, ușor sub nivelul din S1/2025, pe fondul presiunii asupra marjelor într-un mediu concurențial intens, potrivit raportului băncii. Cheltuielile administrative au crescut cu 6%, la 1,19 mld. lei, pe fondul inflației, majorării TVA, deprecierii leului și al continuării investițiilor în proiecte strategice. Rata cost/venit s-a situat la 36,2%. Creditarea a accelerat: portofoliul, plus 9,9% an/an Portofoliul total de credite nete acordate clienților a crescut cu 9,9% față de S1/2025. În primul semestru, BCR a acordat: credite noi de 7,3 mld. lei către persoane fizice și microîntreprinderi; finanțări noi de aproximativ 6,5 mld. lei către companii, aproape jumătate fiind destinate investițiilor. Digitalizarea: George a ajuns la 2,38 milioane de utilizatori activi BCR a raportat accelerarea digitalizării relației cu clienții: aplicația George mobile a ajuns la 2,38 milioane de utilizatori activi, iar peste un milion de produse retail au fost vândute prin aplicație în S1/2026. Banca mai arată că peste 40% dintre creditele ipotecare noi au fost accesate prin flux complet digital, iar 98% dintre tranzacțiile de investiții ale clienților retail au fost realizate online. „Prima jumătate a anului ne-a arătat cât de mult contează, la nivel individual şi societal, să înţelegem ce se întâmplă cu finanţele şi economia. (...) Continuăm să finanţăm sectoarele care pot duce România de la o economie care concurează prin preţ la una care câştigă prin valoare”, a transmis Sergiu Manea, CEO al BCR. [...]

Arm a raportat un trimestru record, cu venituri totale în creștere cu 22% la 1,29 miliarde de dolari (aprox. 5,9 miliarde lei), susținute de accelerarea redevențelor din centre de date și de licențiere , potrivit Arm . Rezultatele sunt pentru primul trimestru al anului fiscal 2027 (încheiat la 30 iunie 2026) și indică o monetizare mai bună pe cip, pe fondul adoptării tehnologiilor cu rate de redevență mai ridicate. Creșterea a fost alimentată de „record first-quarter licensing and royalty revenue”, iar compania spune că redevențele din zona de centre de date „s-au mai mult decât dublat” față de aceeași perioadă a anului trecut. Arm leagă această evoluție de adopția arhitecturii Armv9 și a Arm Compute Subsystems (CSS), care, în esență, sunt blocuri preconfigurate de componente pentru proiectarea de procesoare, menite să reducă timpul de dezvoltare și să crească valoarea captată de Arm. AGI CPU: cerere peste așteptări și capacitate de producție asigurată Compania afirmă că, de la lansarea din martie 2026, a făcut progrese cu Arm AGI CPU (un procesor orientat către sarcini de inteligență artificială), iar cererea „a accelerat dincolo de așteptările inițiale” și depășește acum 2 miliarde de dolari cumulat în anii fiscali 2027 și 2028. Arm mai precizează că produsul inițial a fost livrat către mai mulți clienți și că adaugă clienți noi, inclusiv în SUA și China. În același timp, Arm spune că a securizat capacitatea de producție necesară pentru a susține „oportunitatea de 1 miliard de dolari” menționată în trimestrul anterior (detaliată în comunicarea despre trimestrul precedent ) pentru anii fiscali 2027 și 2028. Neoverse și migrarea către Arm în infrastructura AI Arm indică o extindere a adopției Arm Neoverse (platforma sa pentru procesoare de server), cu livrări care au depășit 1,5 miliarde de nuclee. Compania subliniază că cele mai recente 500 de milioane de nuclee au fost livrate în ultimele nouă luni, pe fondul creșterii cotei de piață și a „value capture” (capacitatea de a încasa mai mult din fiecare cip). Ca element de context de piață, Arm citează o analiză IDC potrivit căreia cheltuielile pentru platforme de servere accelerate bazate pe Arm aproape s-au dublat în ultimele două trimestre și au depășit platformele x86, semnalând tranziția industriei către Arm pentru infrastructura AI (conform IDC ). În sprijinul acestei tendințe, compania enumeră mai multe anunțuri ale partenerilor, inclusiv: AWS: acord multianual cu Meta pentru implementarea a „zeci de milioane” de nuclee Arm-based Graviton5 pentru sarcini de „agentic AI” (AI care execută acțiuni în numele utilizatorului), în contextul Graviton5 ; Microsoft: extinderea mașinilor virtuale Azure Cobalt 200 bazate pe Arm Neoverse CSS (detalii în materialul despre Azure Cobalt 200 ); Qualcomm: planuri de intrare pe piața procesoarelor pentru centre de date AI cu un CPU bazat pe Arm. De ce contează pentru piață Mesajul central al trimestrului este că Arm nu mai depinde doar de volumele din electronice de consum, ci își crește ponderea în infrastructura de centre de date și AI, unde redevențele pe cip pot fi mai mari. Pentru investitori și pentru companiile care proiectează hardware, combinația dintre creșterea redevențelor din centre de date, adopția Armv9/CSS și cererea declarată pentru AGI CPU sugerează o presiune mai mare asupra ecosistemului x86 și o accelerare a standardizării pe Arm în segmentele cu bugete mari de investiții. Arm precizează că scrisoarea completă către acționari este disponibilă pe site-ul de relații cu investitorii și include, totodată, avertismente privind declarațiile prospective (estimări și așteptări care pot diferi de rezultatele efective). [...]