Știri

Știri din categoria Bursă

Acțiunile Digi Communications s-au dublat în ultimele 12 luni, iar începutul de 2026 le găsește cu un avans de peste 20%, pe fondul așteptărilor legate de o posibilă listare a subsidiarei din Spania și de o eventuală ajustare a tarifelor, potrivit Ziarul Financiar.

Evoluția din piață a dus prețul la 134 lei pe acțiune și capitalizarea bursieră la 13,4 mld. lei, conform datelor Bursei de Valori București (BVB) citate în articol. În acest context, Digi (simbol bursier: DIGI) revine în atenția investitorilor la început de an, într-un moment în care participanții la piață caută teme de creștere și catalizatori pentru 2026.

Costin Brumă, broker la Swiss Capital, a indicat două direcții care ar putea influența percepția investitorilor în 2026: posibila listare a filialei din Spania pe Bursa de Valori din Madrid și o posibilă ajustare a tarifelor practicate de operator.

„Digi are o evoluţie interesantă în 2026, să vedem ce se întâmplă cu listarea din Spania a acelei subsidiare. Ştim că preţurile la internet şi telefonie mobilă de la Digi sunt printre cele mai mici din piaţă şi, dacă îşi doreşte compania, există posibilitatea ca aceste tarife să fie într-un fel actualizate cu inflaţia“

În termeni de bursă, astfel de evenimente sunt urmărite pentru că pot schimba profilul de creștere sau de profitabilitate al companiei și pot aduce repere noi de evaluare (de exemplu, printr-o listare separată a unei subsidiare).

Din datele prezentate, dinamica acțiunilor Digi are două repere clare: un plus de peste 20% de la începutul anului și o creștere de 104% în ultimele 12 luni. La 134 lei pe acțiune, compania ajunge la o evaluare bursieră de 13,4 mld. lei, nivel care reflectă atât aprecierea recentă, cât și așteptările investitorilor pentru 2026.

Elementele menționate în material ca posibili factori de interes pentru piață pot fi sintetizate astfel:

Pe partea operațională, emitentul a raportat pentru primele nouă luni din 2025 venituri consolidate de 1,64 mld. euro, în creștere cu 16% față de aceeași perioadă a anului precedent, conform informațiilor din articol. În același timp, profitul a scăzut de la 341 mil. euro la 16,7 mil. lei, pe fondul investițiilor și al costurilor mai mari, potrivit sursei.

În toamna lui 2025, Digi Communications a anunțat că subsidiara din România a inițiat o emisiune de obligațiuni senior garantate de 500 mil. euro, cu scadență în 2031, concomitent cu lansarea unei notificări de răscumpărare pentru obligațiunile de 400 mil. euro scadente în 2028. Ulterior, Digi Romania a majorat oferta la 600 mil. euro, cu o dobândă anuală de 4,625%, mai notează ZF.

Recomandate

Digi a depășit pentru prima dată 20 mld. lei capitalizare , iar raliul acțiunilor a urcat valoarea participației lui Zoltán Teszári la circa 12 mld. lei, potrivit Ziarul Financiar . Mișcarea contează pentru piață prin efectul de antrenare pe BVB: un emitent din telecom intră într-o ligă de evaluare rară local, pe fondul așteptărilor legate de listarea filialei din Spania. Acțiunile Digi Communications (simbol DIGI) sunt în creștere cu 90% de la începutul anului și cu 132% în ultimele 12 luni, evoluție care a împins valoarea companiei la peste 20 mld. lei, conform publicației. Entuziasmul investitorilor a fost alimentat „considerabil” de perspectivele oferite de listarea filialei spaniole. Efectul în evaluarea acționarului majoritar Principalul beneficiar al aprecierii este Zoltán Teszári, acționarul majoritar al grupului. La un preț de 69,6 lei/acțiune, pachetul său de 60,1% din totalul de 291,2 milioane de acțiuni este evaluat la aproximativ 12 mld. lei (circa 2,45 mld. euro, adică aprox. 12,0 mld. lei). Prin comparație, la începutul anului participația era evaluată la 7,7 mld. lei, ceea ce înseamnă un plus de peste 4,3 mld. lei în 2026, potrivit calculelor prezentate. Context financiar și legătura cu Digi Spain În plan operațional, Digi a raportat pentru primul trimestru din 2026 o pierdere de 14,5 mil. euro, venituri consolidate de 583 mil. euro (plus 10%) și o EBITDA ajustată de 161 mil. euro (plus 15%). EBITDA (profitul înainte de dobânzi, taxe, depreciere și amortizare) este un indicator folosit frecvent pentru a aproxima performanța operațională. Publicația notează și că, la Digi Spain, omul de afaceri are o deținere de peste 1 mld. euro, în contextul în care așteptările privind listarea filialei spaniole au fost un factor important în dinamica recentă a acțiunilor de la București. [...]

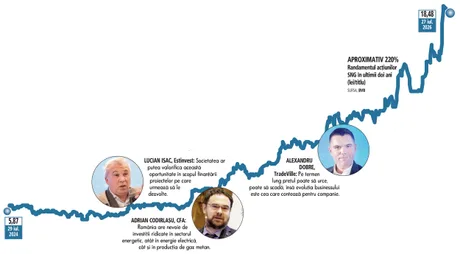

Romgaz are fereastră pentru finanțare mai ieftină a investițiilor , pe fondul cotațiilor la maxime istorice și al apetitului ridicat al investitorilor, potrivit unei analize din Ziarul Financiar . Ideea centrală: diferența mare dintre valoarea nominală a acțiunii și prețul din piață creează spațiu pentru operațiuni care pot aduce bani companiei la costuri reduse, într-un moment în care Romgaz are proiecte majore în energie. Acțiunile Romgaz se tranzacționează în intervalul 18–19 lei, în zona maximelor istorice, după un avans de aproape 150% într-un an. Statul este acționar majoritar, cu 70%, iar analiștii citați consideră că acest context poate fi folosit pentru a susține finanțarea investițiilor companiei. La aceste prețuri, capitalizarea Romgaz ajunge la 71 mld. lei (circa 14 mld. euro), ceea ce o plasează între cele mai valoroase companii listate la Bursa de Valori București . De la începutul anului, acțiunile SNG au urcat cu 85%, pe fondul profitului record raportat pentru 2025 (3 mld. lei), al preluării activității operaționale a combinatului Azomureș (anunțată în mai) și al veștilor din Marea Neagră, unde a început instalarea platformei Neptun Alpha. De ce contează: „prima de emisiune” poate reduce costul capitalului Analiza pornește de la diferența dintre valoarea nominală a unei acțiuni Romgaz (1 leu) și prețul din piață (18–19 lei). Această distanță deschide discuția despre finanțare deoarece, în cazul vânzării de acțiuni noi aproape de prețul de piață, compania ar încasa o „primă de emisiune” (adică suma plătită peste valoarea nominală), care poate deveni o sursă consistentă de capital. Lucian Isac, director general al casei de brokeraj Estinvest, leagă evoluția cotației de încrederea investitorilor în perspectivele companiei și spune că Romgaz ar putea folosi oportunitatea pentru finanțarea proiectelor viitoare, printr-un mix de operațiuni corporative care ar putea asigura fluxuri financiare la costuri foarte reduse. „Este o evoluţie care arată încrederea în perspectivele de dezvoltare de care se bucură emitentul, atât în rândul investitorilor instituţionali, cât şi al celor de retail.” Context operațional: profit în creștere, venituri în scădere În primul trimestru din 2026, grupul a raportat un profit net de 973 mil. lei, în creștere cu 2,3%, deși cifra de afaceri a scăzut cu 10%, la 2,14 mld. lei, pe fondul unor livrări mai mici de gaze. Contextul mixt (profitabilitate încă ridicată, dar presiune pe venituri) întărește miza accesului la finanțare eficientă pentru proiectele de investiții. Ce urmează depinde de deciziile statului și ale companiei privind utilizarea momentului bursier: dacă și cum vor fi structurate eventuale operațiuni de piață pentru a transforma evaluarea ridicată într-o finanțare mai ieftină pentru investițiile din energie. [...]

Bursa de Valori București a început miercuri cu o creștere modestă, dar cu un rulaj de 29,04 milioane de lei în primele 45 de minute , semn că interesul la tranzacționare rămâne ridicat chiar și într-o deschidere cu variații mici ale indicilor, potrivit Agerpres . După 45 de minute de la debutul ședinței, indicele BET (cele mai lichide 20 de companii) urca cu 0,09%, iar BET-Plus (43 de acțiuni lichide) avansa cu 0,05%. BET-XT (25 de titluri) avea un plus marginal de 0,01%, la fel ca BET-BK, indicele folosit ca reper pentru randamentul fondurilor de investiții. Pe de altă parte, BET-FI (SIF-uri) scădea cu 0,57%, iar BET-NG (energie și utilități) era în ușoară corecție, cu -0,04%. În schimb, BETAeRO, indicele companiilor reprezentative de pe piața AeRO, creștea cu 0,45%. Mișcări mai ample pe acțiuni: câștigători și pierzători Cele mai mari creșteri ale cotațiilor erau consemnate de: Roca Industry Holdingrock1: +8,74% Comelf: +6,33% Carbochim: +4,13% Cele mai mari scăderi erau înregistrate de: Promateris: -6,04% BVB: -5,83% Condmag: -5,66% [...]

Rulajul de aproape 131 de milioane de lei a susținut o închidere pe verde la BVB , cu avansuri pe principalii indici și cu tranzacțiile concentrate în câteva acțiuni mari, potrivit Economica . Indicele BET , care urmărește cele mai lichide 20 de companii, a urcat cu 0,87%, până la 36.384,62 de puncte. Pe segmentul indicilor extinși, BET-Plus a câștigat 0,78%, iar BET-XT (25 de titluri) a avansat cu 0,79%. BET-BK, reper pentru fondurile de investiții, a închis în creștere cu 0,49%. Ședința a fost pozitivă și pe indicii sectoriali: BET-FI (SIF-uri) a urcat cu 0,84%, BET-NG (energie și utilități) a crescut cu 0,46%, iar BETAeRO, care include companii reprezentative de pe piața AeRO, a consemnat un plus de 0,07%. Unde s-au concentrat tranzacțiile Pe Piața Reglementată, cele mai lichide acțiuni au fost: OMV Petrom : 16,4 milioane de lei Banca Transilvania: 13,5 milioane de lei Romgaz: 12,2 milioane de lei Cele mai mari variații ale zilei Conform datelor Bursei de Valori București, cele mai bune evoluții au fost: Bittnet Systems: +7,96% Bucur: +4,24% Digi: +3,47% La polul opus, cele mai mari scăderi au fost: Casa de Bucovina – Club de Munte: -11,49% Roca Industry Holdingrock1: -10,63% BVB: -7,85% [...]

Apple a trecut pragul de 5 trilioane de dolari capitalizare , un nivel atins până acum doar de Nvidia , potrivit Meduza . Mișcarea evidențiază concentrarea tot mai mare a valorii bursiere în câteva nume dominante din tehnologie și ridică din nou ștacheta pentru „clubul” companiilor cu evaluări istorice. Acțiunile Apple au urcat marți, 28 iulie, cu 1,8%, până la aproape 343 de dolari (aprox. 1.560 lei) pe acțiune, ceea ce a împins capitalizarea peste 5 trilioane de dolari (aprox. 22.750 miliarde lei), notează Bloomberg în materialul citat de publicație. Ulterior, în timpul ședinței de tranzacționare, prețul acțiunilor a scăzut ușor, iar valoarea de piață a Apple a coborât din nou sub pragul de 5 trilioane de dolari. Chiar și așa, compania își păstrează poziția de lider în topul celor mai valoroase companii din lume. De ce contează pragul de 5 trilioane de dolari Apple devine a doua companie din istorie care atinge o astfel de capitalizare. Prima a fost Nvidia, producătorul de procesoare grafice, care se află acum pe locul al doilea ca valoare de piață. Context: cum a ajuns Nvidia la același nivel Nvidia a atins capitalizarea record în octombrie 2025. Atunci, creșterea acțiunilor a fost influențată de informații despre comenzi pentru livrări de cipuri pentru inteligență artificială în valoare de 500 de miliarde de dolari (aprox. 2.275 miliarde lei) și de planuri privind crearea a șapte supercomputere pentru autoritățile americane, potrivit aceleiași surse. Notă: în textul sursă apare și un titlu promoțional despre un posibil iPhone pliabil, fără detalii factuale suplimentare relevante pentru știrea de bursă. [...]

Bursa de Valori București a închis joi pe plus, pe fondul unui rulaj de 183,71 milioane lei , echivalentul a 35,09 milioane euro (aprox. 175 milioane lei), potrivit Agerpres . Mișcarea a fost susținută de creșteri pe aproape toți indicii, în timp ce lichiditatea s-a concentrat în câteva nume mari din energie și sectorul bancar. BET, principalul indice care urmărește cele mai lichide 20 de companii, a urcat cu 0,38%, până la 36.236,95 puncte. BET-Plus a avansat cu 0,46%, BET-XT (25 de titluri) a crescut cu 0,32%, iar BET-BK, reper pentru fondurile de investiții, a avut un plus marginal de 0,01%. Lichiditatea s-a concentrat în Petrom, Romgaz și Banca Transilvania Pe Piața Reglementată, cele mai tranzacționate acțiuni au fost: OMV Petrom : 31,29 milioane lei Romgaz: 30,64 milioane lei Banca Transilvania: 21,88 milioane lei Indicii sectoriali: scădere pe SIF-uri, ușor plus pe energie Nu toți indicii au închis în creștere. BET-FI, indicele SIF-urilor, a scăzut cu 0,95%. În schimb, BET-NG (energie și utilități) a închis ușor pe plus, cu 0,07%. Indicele BETAeRO, care include companii reprezentative de pe piața AeRO, a crescut cu 0,46%. Cele mai mari variații la nivel de acțiuni Conform datelor Bursei de Valori București, cele mai bune evoluții au fost: Aerostar: +14,93% Grupul Industrial Electrocontact: +12,07% Cris-Tim Family Holding: +10,16% Cele mai mari scăderi au fost consemnate de: Mecanica Ceahlău: -12,21% Fondul Proprietatea: -4,07% Erste Group Bank: -3,28% [...]