Știri

Știri din categoria Bursă

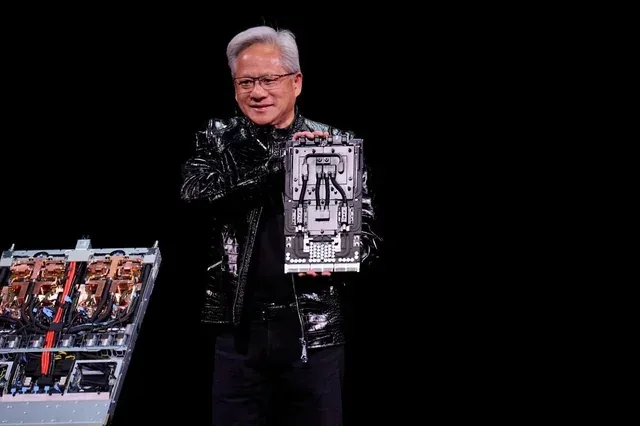

O singură frază rostită de Jensen Huang, CEO-ul Nvidia, a provocat marți o creștere fulgerătoare pe bursa americană, transformând companii relativ discrete în staruri bursiere peste noapte, informează Business Insider. La CES 2026, marele târg de tehnologie din Las Vegas, Huang a declarat că viitorul AI nu ține doar de cipuri, ci și de capacitatea de a stoca eficient volumele uriașe de date pe care acestea le generează și procesează.

Declarația a avut un impact imediat: acțiunile SanDisk au crescut cu 28% într-o singură zi, marcând cea mai bună performanță zilnică din februarie 2025 încoace. Fosta divizie a Western Digital, recent desprinsă ca entitate separată, a devenit marți cea mai performantă companie din indicele S&P 500. Nici ceilalți mari jucători din domeniul stocării nu au fost ignorați: Western Digital a urcat cu 17%, iar Seagate cu 14%. Toate aceste companii sunt actori majori în producția de hard diskuri și soluții de stocare, produse de obicei considerate banale în peisajul tech.

Jensen Huang a descris stocarea de memorie drept „o piață complet neacoperită în prezent”, anticipând că va deveni „cea mai mare piață de stocare din lume”, esențială pentru „memoria de lucru a inteligențelor artificiale ale lumii”. Practic, Huang a subliniat că stocarea datelor nu este doar o piesă de infrastructură, ci un element strategic vital pentru AI.

Însă această frenezie bursieră vine și cu un avertisment pentru consumatori: prețurile componentelor de stocare și memorie RAM ar putea crește considerabil în 2026. Cererea uriașă venită din zona centrelor de date și infrastructurii AI pune presiune pe producători, iar companii precum Samsung și SK Hynix ar putea majora prețurile la DRAM cu până la 70% în primul trimestru al anului. Firma de analiză Counterpoint estimează o creștere medie de 40% până în trimestrul al doilea.

Sfârșitul „erei memoriei și stocării ieftine” este anunțat de analiștii de la International Data Corporation. Aceștia spun că industria memoriilor, cunoscută pentru ciclurile sale de expansiune și contracție, se confruntă acum cu o schimbare structurală profundă, dictată de AI. Datele arată că volumul global stocat va depăși 200 de zettabiți în 2025 — adică 200 de miliarde de terabiți — nivel fără precedent care implică investiții uriașe în capacități de stocare.

Pentru utilizatorii obișnuiți, efectele se pot traduce prin laptopuri, PC-uri și tablete mai scumpe, dar și prin limitarea opțiunilor de upgrade accesibil. Pentru industrie, însă, e începutul unei noi curse în care memoria nu mai e doar un accesoriu, ci motorul din spatele întregii revoluții AI.

Recomandate

Apple a trecut pragul de 5 trilioane de dolari capitalizare , un nivel atins până acum doar de Nvidia , potrivit Meduza . Mișcarea evidențiază concentrarea tot mai mare a valorii bursiere în câteva nume dominante din tehnologie și ridică din nou ștacheta pentru „clubul” companiilor cu evaluări istorice. Acțiunile Apple au urcat marți, 28 iulie, cu 1,8%, până la aproape 343 de dolari (aprox. 1.560 lei) pe acțiune, ceea ce a împins capitalizarea peste 5 trilioane de dolari (aprox. 22.750 miliarde lei), notează Bloomberg în materialul citat de publicație. Ulterior, în timpul ședinței de tranzacționare, prețul acțiunilor a scăzut ușor, iar valoarea de piață a Apple a coborât din nou sub pragul de 5 trilioane de dolari. Chiar și așa, compania își păstrează poziția de lider în topul celor mai valoroase companii din lume. De ce contează pragul de 5 trilioane de dolari Apple devine a doua companie din istorie care atinge o astfel de capitalizare. Prima a fost Nvidia, producătorul de procesoare grafice, care se află acum pe locul al doilea ca valoare de piață. Context: cum a ajuns Nvidia la același nivel Nvidia a atins capitalizarea record în octombrie 2025. Atunci, creșterea acțiunilor a fost influențată de informații despre comenzi pentru livrări de cipuri pentru inteligență artificială în valoare de 500 de miliarde de dolari (aprox. 2.275 miliarde lei) și de planuri privind crearea a șapte supercomputere pentru autoritățile americane, potrivit aceleiași surse. Notă: în textul sursă apare și un titlu promoțional despre un posibil iPhone pliabil, fără detalii factuale suplimentare relevante pentru știrea de bursă. [...]

Apple a redevenit cea mai valoroasă companie listată din lume , după ce a depășit Nvidia la capitalizarea bursieră, într-o mișcare care sugerează o rotație a interesului investitorilor dincolo de „câștigătorii evidenți” ai boom-ului inteligenței artificiale, potrivit Meduza . În ședința din 17 iulie, acțiunile Nvidia au scăzut cu 3,7%, ceea ce a coborât valoarea de piață a companiei la 4,8 trilioane de dolari (aprox. 21,8 trilioane lei). În același timp, acțiunile Apple au urcat cu 0,4%, iar capitalizarea a ajuns la 4,9 trilioane de dolari (aprox. 22,3 trilioane lei), conform Bloomberg , citat de Meduza. Ce semnal transmite schimbarea de lider Nvidia a condus clasamentul celor mai valoroase companii listate din mai 2025, iar în octombrie capitalizarea sa ajunsese la cinci trilioane de dolari. Trecerea Apple pe primul loc este interpretată ca un semn că investitorii își extind atenția „dincolo de cei mai evidenți beneficiari ai boom-ului AI”, precum Nvidia, notează Reuters (citat de Meduza). Aceeași sursă arată că Apple era considerată de analiști o companie rămasă în urmă în „cursa AI”, inclusiv pentru că nu cheltuia pe dezvoltarea propriilor modele, însă „sentimentul s-a schimbat”. De ce Apple este văzută acum ca mai bine poziționată Toni Meadows, șeful departamentului de investiții din cadrul BRI Wealth Management, pune reevaluarea pe seama capacității Apple de a monetiza inteligența artificială prin servicii, prin efectul de „blocare” a utilizatorilor în ecosistem și prin cicluri de înnoire a hardware-ului. „Apple are poziții mai avantajoase pentru monetizarea AI prin servicii, legarea utilizatorilor de ecosistem și actualizări de hardware. Reevaluarea reflectă încrederea în sustenabilitatea profitului, nu o creștere speculativă legată de AI.” [...]

Digi a depășit pentru prima dată 20 mld. lei capitalizare , iar raliul acțiunilor a urcat valoarea participației lui Zoltán Teszári la circa 12 mld. lei, potrivit Ziarul Financiar . Mișcarea contează pentru piață prin efectul de antrenare pe BVB: un emitent din telecom intră într-o ligă de evaluare rară local, pe fondul așteptărilor legate de listarea filialei din Spania. Acțiunile Digi Communications (simbol DIGI) sunt în creștere cu 90% de la începutul anului și cu 132% în ultimele 12 luni, evoluție care a împins valoarea companiei la peste 20 mld. lei, conform publicației. Entuziasmul investitorilor a fost alimentat „considerabil” de perspectivele oferite de listarea filialei spaniole. Efectul în evaluarea acționarului majoritar Principalul beneficiar al aprecierii este Zoltán Teszári, acționarul majoritar al grupului. La un preț de 69,6 lei/acțiune, pachetul său de 60,1% din totalul de 291,2 milioane de acțiuni este evaluat la aproximativ 12 mld. lei (circa 2,45 mld. euro, adică aprox. 12,0 mld. lei). Prin comparație, la începutul anului participația era evaluată la 7,7 mld. lei, ceea ce înseamnă un plus de peste 4,3 mld. lei în 2026, potrivit calculelor prezentate. Context financiar și legătura cu Digi Spain În plan operațional, Digi a raportat pentru primul trimestru din 2026 o pierdere de 14,5 mil. euro, venituri consolidate de 583 mil. euro (plus 10%) și o EBITDA ajustată de 161 mil. euro (plus 15%). EBITDA (profitul înainte de dobânzi, taxe, depreciere și amortizare) este un indicator folosit frecvent pentru a aproxima performanța operațională. Publicația notează și că, la Digi Spain, omul de afaceri are o deținere de peste 1 mld. euro, în contextul în care așteptările privind listarea filialei spaniole au fost un factor important în dinamica recentă a acțiunilor de la București. [...]

Bursa de la București a corectat ușor după un maxim istoric , pe fondul unei zile negative pe piețele vestice și al unei creșteri bruște a prețului petrolului, potrivit Ziarul Financiar . În ședința din 29 iulie, indicele BET a închis în scădere cu 0,4%, după ce cu o zi înainte atinsese un nou maxim istoric. BET-NG (energie și utilități) a pierdut 0,5%, iar BET-BK, reper pentru administratorii de fonduri de acțiuni, a coborât cu 0,3%. Scăderile din BET: presiune pe câteva nume mari Cele mai mari deprecieri din structura BET au fost consemnate la: Sphera Franchise Group: -2% Nuclearelectrica: -1,3% OMV Petrom: -1,1% Fondul Proprietatea: -1% Datele sunt atribuite Bursei de Valori București (BVB). Lichiditate: 93 mil. lei pe piața principală, Banca Transilvania în frunte Piața principală de acțiuni a cumulat tranzacții de 93 milioane de lei, dintr-un total de circa 130 de milioane de lei pentru toate instrumentele financiare disponibile la tranzacționare. Cea mai mare lichiditate a fost înregistrată de Banca Transilvania, cu 35 de milioane de lei. Context extern: petrolul sare cu peste 7%, bursele vestice pe minus Spre finalul ședinței de miercuri, piețele vestice erau și ele în scădere: indicele Stoxx 600 Europe cobora cu 0,4%, iar S&P 500 era pe minus cu 0,8%. Mișcarea a venit în condițiile în care prețul petrolului a urcat brusc cu peste 7%, după ce președintele american Donald Trump a amenințat cu represalii dure în urma unui atac iranian asupra forțelor Statelor Unite din Iordania. Potrivit CNBC, escaladarea conflictului din Orientul Mijlociu a readus în prim-plan riscurile legate de securitatea rutelor de transport petrolier din Strâmtoarea Ormuz și Marea Roșie, afectând sentimentul investitorilor. Singura piață majoră din vestul Europei pe creștere era Regatul Unit, unde FTSE 100 era susținut de acțiunile din minerit și energie. [...]

Vânzările accelerate din tehnologie se propagă din SUA în Asia , iar scăderile abrupte din semiconductori arată că investitorii își reduc rapid expunerea la tema inteligenței artificiale după raliul din ultimele luni, potrivit Ziarul Financiar . În Asia, corecția a fost vizibilă mai ales la companiile legate de cipuri, după o nouă sesiune negativă pe Wall Street. În Coreea de Sud, SK Hynix s-a prăbușit cu peste 15%, deși a raportat venituri și profit trimestrial record; rezultatele au fost însă sub estimările analiștilor, ceea ce a declanșat un val de vânzări. Tot acolo, Samsung Electronics a pierdut peste 8%, LG Innotek a scăzut cu 15%, iar Seoul Semiconductor a coborât cu aproximativ 10%. Unde s-au văzut cele mai mari scăderi în Asia În Japonia, declinul a continuat pe mai multe nume mari din lanțul semiconductorilor: Kioxia a pierdut 14%, Tokyo Electron a scăzut cu 12,6%, iar SoftBank Group a închis în scădere cu aproape 10% (grupul este considerat un pariu important pe inteligența artificială prin participația sa la Arm). În Taiwan, TSMC a pierdut aproape 4%. În China, indicele ChiNext 300 a scăzut cu 0,63%, iar indicele Hang Seng China Semiconductor Chips a pierdut peste 6%. Legătura cu Wall Street și mesajul pentru investitori Scăderile din Asia au venit după o zi dificilă pentru sectorul semiconductorilor din SUA: Intel a coborât cu aproape 6%, AMD a pierdut 8%, iar Micron și Seagate au scăzut cu peste 8%. Western Digital a pierdut aproape 7%, iar Sandisk s-a depreciat cu 14%. Acțiunile americane ale SK Hynix au închis în scădere cu 9%, în timp ce Nvidia a recuperat pierderile de la începutul ședinței și a închis aproape neschimbată. Analiștii citați în articol interpretează corecția mai degrabă ca o ajustare de evaluări decât ca o deteriorare a perspectivelor industriei. „Corecția recentă a adus evaluările la niveluri mai atractive și creează oportunități pentru a crește expunerea pe companii de calitate, la prețuri mai rezonabile”, a declarat Kieron Poon, director de investiții pentru acțiuni asiatice în cadrul Aberdeen Investments. O opinie similară este atribuită lui David Riedel, fondatorul Riedel Research Group, care spune că investitorii elimină o parte din entuziasmul excesiv acumulat în jurul inteligenței artificiale, în timp ce piața ar rămâne sănătoasă, iar producătorii de cipuri de memorie și-ar păstra perspectivele favorabile pe termen lung. În contrast cu restul sectorului tehnologic asiatic, marile companii chineze de internet listate la Hong Kong au avut evoluții pozitive: Tencent a urcat cu 4%, Meituan cu aproape 2,5%, iar Alibaba, Baidu și Kuaishou au înregistrat, de asemenea, creșteri. [...]

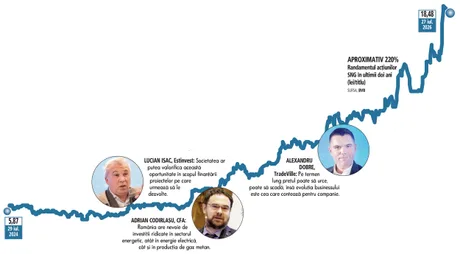

Romgaz are fereastră pentru finanțare mai ieftină a investițiilor , pe fondul cotațiilor la maxime istorice și al apetitului ridicat al investitorilor, potrivit unei analize din Ziarul Financiar . Ideea centrală: diferența mare dintre valoarea nominală a acțiunii și prețul din piață creează spațiu pentru operațiuni care pot aduce bani companiei la costuri reduse, într-un moment în care Romgaz are proiecte majore în energie. Acțiunile Romgaz se tranzacționează în intervalul 18–19 lei, în zona maximelor istorice, după un avans de aproape 150% într-un an. Statul este acționar majoritar, cu 70%, iar analiștii citați consideră că acest context poate fi folosit pentru a susține finanțarea investițiilor companiei. La aceste prețuri, capitalizarea Romgaz ajunge la 71 mld. lei (circa 14 mld. euro), ceea ce o plasează între cele mai valoroase companii listate la Bursa de Valori București . De la începutul anului, acțiunile SNG au urcat cu 85%, pe fondul profitului record raportat pentru 2025 (3 mld. lei), al preluării activității operaționale a combinatului Azomureș (anunțată în mai) și al veștilor din Marea Neagră, unde a început instalarea platformei Neptun Alpha. De ce contează: „prima de emisiune” poate reduce costul capitalului Analiza pornește de la diferența dintre valoarea nominală a unei acțiuni Romgaz (1 leu) și prețul din piață (18–19 lei). Această distanță deschide discuția despre finanțare deoarece, în cazul vânzării de acțiuni noi aproape de prețul de piață, compania ar încasa o „primă de emisiune” (adică suma plătită peste valoarea nominală), care poate deveni o sursă consistentă de capital. Lucian Isac, director general al casei de brokeraj Estinvest, leagă evoluția cotației de încrederea investitorilor în perspectivele companiei și spune că Romgaz ar putea folosi oportunitatea pentru finanțarea proiectelor viitoare, printr-un mix de operațiuni corporative care ar putea asigura fluxuri financiare la costuri foarte reduse. „Este o evoluţie care arată încrederea în perspectivele de dezvoltare de care se bucură emitentul, atât în rândul investitorilor instituţionali, cât şi al celor de retail.” Context operațional: profit în creștere, venituri în scădere În primul trimestru din 2026, grupul a raportat un profit net de 973 mil. lei, în creștere cu 2,3%, deși cifra de afaceri a scăzut cu 10%, la 2,14 mld. lei, pe fondul unor livrări mai mici de gaze. Contextul mixt (profitabilitate încă ridicată, dar presiune pe venituri) întărește miza accesului la finanțare eficientă pentru proiectele de investiții. Ce urmează depinde de deciziile statului și ale companiei privind utilizarea momentului bursier: dacă și cum vor fi structurate eventuale operațiuni de piață pentru a transforma evaluarea ridicată într-o finanțare mai ieftină pentru investițiile din energie. [...]