Știri

Știri din categoria Bursă

Depunerea documentelor pentru IPO-ul SpaceX ar putea împinge averea lui Elon Musk peste pragul de 1.000 de miliarde de dolari, potrivit IT之家, care relatează că SpaceX a depus pe 21 mai la autoritatea americană de supraveghere a pieței de capital (SEC) formularul S‑1 pentru listare la Nasdaq, sub simbolul „SPCX”.

Miza pentru piețe este că o listare la o evaluare foarte ridicată ar putea crea, în premieră, un „trilionar” în dolari (adică o avere netă de peste 1.000 de miliarde de dolari), cu efect direct asupra percepției investitorilor privind evaluările companiilor private din tehnologie și spațiu.

Conform informațiilor citate, documentele indică faptul că Musk deține direct aproximativ 5,1 miliarde de acțiuni SpaceX și, separat, circa 350 de milioane de opțiuni cu preț de exercitare de 8,39 dolari.

Publicația notează că, dacă IPO-ul ar fi prețuit la o evaluare-țintă de 2.000 de miliarde de dolari (nivel „țintit” în relatări anterioare din presă, conform textului), averea netă totală a lui Musk ar urca la aproximativ 1.100 de miliarde de dolari (aprox. 5.060 miliarde lei, la un curs orientativ de 4,6 lei/dolar).

Chiar și la o evaluare de 1.750 de miliarde de dolari, IT之家 susține că, împreună cu participația sa de 292 de miliarde de dolari în Tesla și cu dețineri în alte companii, Musk ar deveni „fără precedent” un miliardar de peste 1.000 de miliarde de dolari.

Materialul mai menționează că SpaceX ar fi pregătită să înceapă roadshow-ul pentru investitori (turneul de prezentare înainte de listare) în jurul datei de 5 iunie. IT之家 nu oferă detalii suplimentare despre intervalul de preț sau despre dimensiunea ofertei.

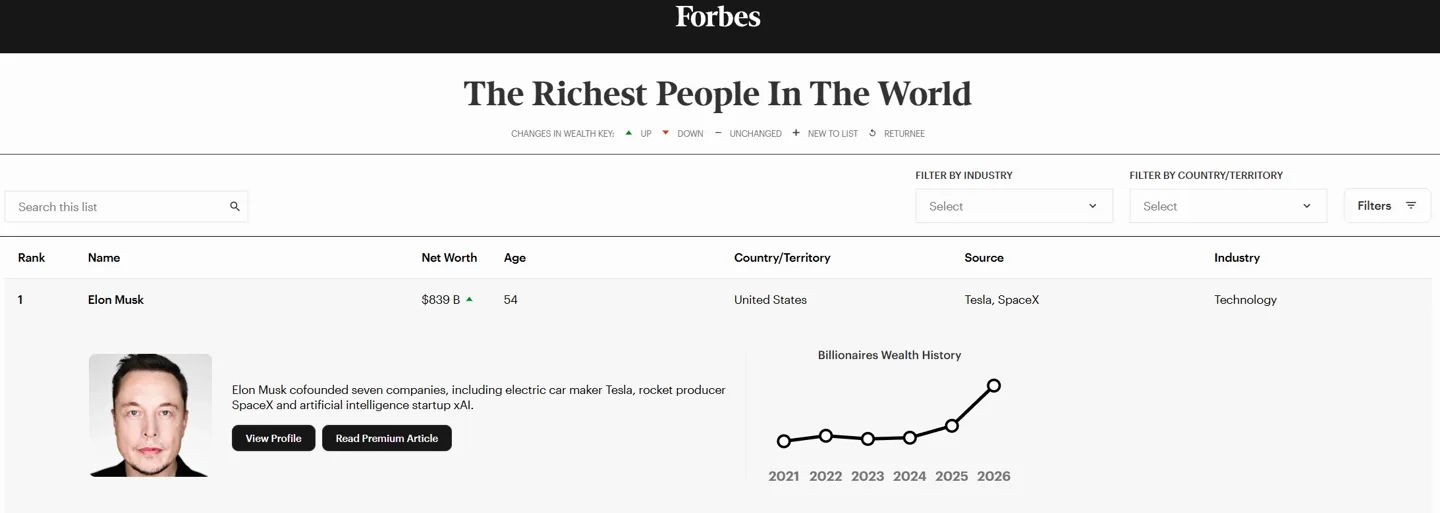

Ca reper, publicația citează Forbes, care ar fi scris pe 26 aprilie că Musk este în prezent cel mai bogat om din lume, cu o avere estimată la 839 de miliarde de dolari (aprox. 3.860 miliarde lei). Estimările de avere netă diferă în funcție de metodologia folosită și de evaluările atribuite participațiilor nelistate.

Recomandate

Listarea record a SpaceX a creat mii de milionari pe hârtie, dar volatilitatea și perioadele de blocaj întârzie câștigul efectiv , potrivit The Next Web , care relatează declarațiile lui Elon Musk despre efectul IPO-ului asupra angajaților. Musk a spus, într-o apariție la „ The Sean Hannity Show ”, că listarea SpaceX „probabil” a făcut „câteva mii” de angajați milionari, invocând exemplul unui fost sudor ale cărui acțiuni ar fi depășit 1 milion de dolari (aprox. 4,6 milioane lei). El a susținut că nu este un caz izolat, ci rezultatul unei politici deliberate de a acorda acțiuni astfel încât personalul „să participe la creștere”, inclusiv pentru „alinierea stimulentelor”. Estimările citate de publicație indică o amploare semnificativă: înaintea listării din 12 iunie, o platformă de tranzacționare pre-IPO a evaluat că oferta ar fi putut „crea” circa 4.400 de noi milionari și peste 400 de „centimilionari” (persoane cu averi de peste 100 milioane de dolari), în rândul angajaților, de la muncitori calificați până la executivi. SpaceX nu a răspuns imediat unei solicitări de comentariu, notează articolul. Cum s-a format „averea” angajaților Mecanismul descris se bazează pe ani de compensare în acțiuni (equity): un fost angajat a relatat că primea opțiuni la angajare, la evaluările anuale și la promovări, iar compania organiza de două ori pe an evenimente de lichiditate care permiteau vânzarea unei părți din dețineri chiar și înainte de listare. De ce banii nu sunt încă bani în cont Publicația atrage atenția că o deținere de acțiuni nu echivalează automat cu numerar disponibil. După IPO, SpaceX a fost evaluată inițial la 135 de dolari/acțiune, a urcat peste 200 de dolari în primele zile după debutul pe Nasdaq , apoi a coborât sub 148 de dolari la mijlocul săptămânii, ilustrând volatilitatea imediat după listare. În plus, perioadele de „lock-up” (blocaj la vânzare) eșalonează momentul în care angajații pot vinde efectiv, astfel că o parte importantă a câștigurilor rămâne, deocamdată, „pe hârtie”. Context financiar și control: câștig pentru angajați, putere la vârf The Next Web notează și riscurile din spatele evaluării: SpaceX a pierdut 4,94 miliarde de dolari în 2025, iar Starlink este descris ca singura linie de business „fiabil profitabilă”, ceea ce face ca evaluarea de aproximativ 2.000 de miliarde de dolari să depindă puternic de așteptări viitoare. În paralel, structura cu două clase de acțiuni menține controlul la vârf: Musk ar comanda aproximativ 82% din drepturile de vot, deși ar deține circa 42% din capital, ceea ce înseamnă că angajații pot obține câștiguri financiare fără a câștiga influență proporțională în guvernanța companiei. [...]

Scăderea abruptă a acțiunilor SpaceX după IPO pune sub semnul întrebării evaluarea de peste 2 trilioane de dolari și a tras în jos averea lui Elon Musk, care nu mai este trilionar, potrivit Antena 3 . Musk ar avea în prezent o avere de 957 de miliarde de dolari, conform Indicelui Bloomberg al miliardarilor, după ce acțiunile Tesla și SpaceX au scăzut în tranzacțiile globale de marți. Business Insider notează, în acest context, că „Elon se îndreaptă spre Pământ”, într-o formulare ironică preluată de Antena 3 . Corecție rapidă după listare: SpaceX a coborât temporar sub prețul de debut SpaceX a devenit, la începutul lunii, compania care i-a împins averea lui Musk peste pragul de un trilion de dolari, după ce oferta publică inițială (IPO) a dus evaluarea companiei la peste 2 trilioane de dolari. În primele zile, acțiunile au urcat, pe fondul interesului investitorilor de retail atrași de planurile anunțate la listare. Săptămâna aceasta, însă, mișcarea s-a întors. Titlurile SpaceX au închis marți în jurul valorii de 156 de dolari, în scădere cu peste 30% față de vârful de 225 de dolari atins pe 16 iunie. Deși închiderea a rămas peste prețul de debut (150 de dolari), în timpul ședinței de marți acțiunile au coborât temporar la 147,11 dolari, sub pragul IPO. Context de piață: temeri privind „bula AI” și dobânzile din SUA Antena 3 leagă scăderea din tehnologie de temerile privind o „bulă” speculativă în zona inteligenței artificiale și de perspectiva unei creșteri a dobânzii în SUA. Rezerva Federală a menținut pe 17 iunie dobânda de referință în intervalul 3,50%–3,75%, dar a semnalat că următoarea mișcare ar putea fi o majorare. În paralel, unii analiști au pus sub semnul întrebării evaluarea SpaceX și obiectivele companiei, de la centre de date în spațiu până la trimiterea oamenilor pe Marte. Business Insider mai notează că momentul în care primii investitori și acționari vor putea să își încaseze participațiile va fi un test important pentru companie. Pierderi și structură de avere: SpaceX rămâne activul-cheie al lui Musk Documentele depuse înainte de IPO arată că SpaceX a înregistrat o pierdere de 4,9 miliarde de dolari în 2025, iar segmentul de inteligență artificială a acumulat cheltuieli de capital de 12,7 miliarde de dolari. Chiar și după corecția recentă, SpaceX rămâne principalul activ al lui Musk: acțiunile sale valorau marți 744 de miliarde de dolari și reprezentau aproape 80% din averea netă, potrivit Bloomberg. Participația sa la Tesla, evaluată la 158 de miliarde de dolari, a fost și ea afectată de vânzarea masivă de acțiuni, mai arată sursa citată. [...]

Intrarea SpaceX în Nasdaq 100 reaprinde pariurile extreme pe evaluare și risc , cu o țintă de 10,5 trilioane de dolari (aprox. 48,3 trilioane lei) din partea unui analist și, în oglindă, un avertisment de „prăbușire” cu probabilitate de 90%, potrivit The Next Web . Miza pentru investitori nu este doar includerea în indice, ci schimbarea narațiunii despre ce „este” SpaceX: companie de rachete și sateliți sau viitor furnizor de putere de calcul pentru inteligență artificială (IA). Diferența de interpretare produce evaluări care se bat cap în cap și poate amplifica volatilitatea, inclusiv într-un moment în care fondurile de indici sunt, prin definiție, cumpărători forțați. Ținta de 10,5 trilioane dolari: pariul pe IA, nu pe rachete Analistul Brian Gesuale (Raymond James) a inițiat acoperirea cu o țintă de preț de 800 de dolari, conform Bloomberg , nivel care ar fi cu circa 430% peste prețul de marți menționat în material. La acel prag, SpaceX ar ajunge la o evaluare de aproximativ 10,5 trilioane de dolari (aprox. 48,3 trilioane lei), în timp ce compania „se tranzacționează sub 2 trilioane de dolari” în prezent, notează publicația. Elementul central al scenariului este pivotarea către vânzarea de putere de calcul pentru IA: mai întâi prin centre de date la sol, apoi prin „servere pe orbită”. În proiecția lui Gesuale, IA ar deveni cea mai mare linie de business până în 2027 și ar ajunge la circa 94% din venituri în 2035. În același cadru, SpaceX ar fi avut venituri de 19 miliarde de dolari anul trecut (aprox. 87,4 miliarde lei), iar proiecția pentru 2035 urcă la 5,2 trilioane de dolari (aprox. 23,9 trilioane lei), cu contribuție „aproape deloc” din rachete sau Starlink, potrivit articolului. Contra-pariul: „probabilitate de 90%” pentru o prăbușire Pe cealaltă parte, investitorul Jeremy Grantham , cofondator GMO, a spus pentru Morningstar că un „crash” SpaceX pare probabil în proporție de 90%, potrivit Business Insider . El a numit părți din poveste „complet de neconceput” și a susținut că zona de IA ar arăta „de mâna a treia” în comparație cu OpenAI și Anthropic, conform relatării. Grantham a respins și ideile legate de minerit de asteroizi și colonizarea planetei Marte și a pus sub semnul întrebării câștigurile de productivitate pe care le presupune scenariul. În plus, materialul menționează că SpaceX a pierdut aproape 6 miliarde de dolari anul trecut (aprox. 27,6 miliarde lei). Ce înseamnă pentru bursă: volatilitate și o „definiție” încă nesettată a companiei Chiar și analistul optimist indică un risc operațional cu efect direct în preț: o serie de eșecuri la lansări ar putea coborî acțiunea la 125 de dolari, sub prețul de listare („float price”) de 135 de dolari, ceea ce ar lovi și pariurile pe IA orbitală și Starlink Mobile, potrivit articolului. Reacția inițială a pieței a fost, însă, moderată: acțiunile SpaceX au scăzut cu circa 5% marți, spre 151 de dolari, chiar în ziua intrării în Nasdaq 100, deși fondurile de indici „se aliniază să cumpere”, potrivit The Information . În esență, conflictul de evaluare se reduce la o întrebare cu impact direct asupra prețului: cât din viitorul SpaceX va fi justificat de afacerile tradiționale (lansări, Starlink) și cât de mult de o extindere agresivă în infrastructura de calcul pentru IA. Piața, notează materialul, are „ani” la dispoziție să tranșeze. [...]

Vânzările accelerate din tehnologie amenință să șteargă peste 1.000 mld. dolari din capitalizare dacă scăderile din contractele futures se confirmă în ședința de marți, potrivit Futurism . Mișcarea vine după un debut bursier puternic al SpaceX la începutul lunii, urmat de patru zile consecutive de scăderi ale acțiunilor companiei. Contractele futures pe S&P 500 au coborât cu 1,6% marți, iar cele pe Nasdaq 100 cu 2,8%, ceea ce ar pune indicele tehnologic pe traiectoria unei pierderi de peste 1.000 miliarde dolari (aprox. 4.600 miliarde lei) din valoarea de piață, dacă declinul se menține, notează NBC News, citată de publicație. În pre-deschidere, mai multe acțiuni mari din tehnologie au scăzut cu peste 3%, inclusiv Amazon, Nvidia, Tesla, Alphabet și Intel. La deschiderea pieței, SpaceX a început la 150 de dolari (aprox. 690 lei), ușor sub prețul de debut, în timp ce Nvidia a scăzut cu peste 3%, iar Tesla cu aproape 4%. S&P 500 a deschis cu o pierdere de 1,5%, pe fondul unei „incertitudini neobișnuite”, potrivit articolului. SpaceX, posibil catalizator pentru schimbarea de sentiment Futurism sugerează că declinul SpaceX, foarte urmărit după IPO, ar fi putut amplifica nervozitatea investitorilor. Doar luni, compania ar fi pierdut 400 miliarde dolari (aprox. 1.840 miliarde lei) din valoare, după o scădere a acțiunilor de aproape 17%. În paralel, SpaceX a anunțat o „ofertă inaugurală de obligațiuni” pentru a strânge capital suplimentar pentru planurile sale de a lansa un milion de sateliți uriași care ar forma centre de date orbitale – un concept pe care publicația îl descrie drept nevalidat. „Ciclul de entuziasm” pentru AI, sub presiune Scăderile s-au extins și pe piețele internaționale, ceea ce, potrivit articolului, alimentează ideea că entuziasmul acumulat în jurul inteligenței artificiale ar putea „lovi un zid”. În acest context, Futurism amintește că analiști au avertizat de mai mult timp asupra supraevaluării companiilor tehnologice care susțin indicii bursieri și asupra riscului ca o corecție amplă să afecteze economia. Traderii JPMorgan au descris situația într-o notă de marți prin expresia „gravitația lovește”, referindu-se la scăderile din Asia și la presiunea asupra contractelor futures din SUA și UE, potrivit NBC News citată de publicație. [...]

Nvidia a pierdut circa 1 trilion de dolari (aprox. 4,6 trilioane lei) din capitalizarea bursieră în mai puțin de două luni , pe fondul unei rotiri a interesului investitorilor de la plăcile grafice (GPU) către cipurile de memorie, potrivit BGR . Scăderea a venit după ce acțiunile Nvidia au atins un vârf pe 14 mai, însă ulterior titlurile au coborât, iar investitorii au început să trateze „memoria” ca temă dominantă de piață. BGR notează că, la momentul redactării, acțiunile Nvidia erau în scădere cu aproximativ 16% din mai, iar evaluarea ar fi ajuns la niveluri comparabile cu cele din 2019. De ce contează: rotirea către „memorie” apasă pe Nvidia, dar și pe prețurile din retail Publicația leagă această schimbare de interes de o penurie de RAM, care ar fi împins în sus prețurile mai multor gadgeturi, inclusiv ale plăcilor grafice. În acest context, presiunea din piață nu se traduce automat într-o ieftinire a produselor Nvidia: dacă problema de fond este costul/deficitul de memorie, spațiul de manevră pentru reduceri devine limitat. BGR citează monitorizări de prețuri din piață, menționând că, potrivit Tom’s Hardware , prețurile plăcilor grafice au crescut de-a lungul anului, iar pentru cele mai scumpe modele majorările ar fi depășit dublarea. Ce ar putea urma: răscumpărări de acțiuni și dividende mai mari Pentru a contracara trendul, analiștii se așteaptă ca Nvidia să intensifice răscumpărările de acțiuni. Conform Yahoo! Finance , compania ar fi anunțat: creșterea dividendului la 0,25 dolari/acțiune (aprox. 1,15 lei), de la 0,01 dolari/acțiune (aprox. 0,05 lei); un program de răscumpărare de acțiuni de 80 miliarde dolari (aprox. 368 miliarde lei). În același timp, BGR indică faptul că o parte a pieței rămâne prudentă, invocând riscuri precum costuri mai mari la memorie, concurență în creștere și un nivel ridicat al deținerilor investitorilor, care ar putea amplifica volatilitatea pe termen scurt. [...]

Decizia Polyus de a suspenda dividendele până în 2030 a șters 8,5 miliarde de dolari din valoarea companiei într-o singură zi , după ce acțiunile au căzut abrupt pe Bursa de la Moscova , pe fondul temerilor că sectorul ar putea fi lovit de taxe noi. Informațiile apar în Adevărul . Titlurile PJSC Polyus, companie rusă de exploatare a aurului, s-au depreciat cu 26% în doar câteva ore, într-una dintre cele mai mari scăderi din istoria tranzacționării pe piața moscovită. Capitalizarea de piață a coborât cu aproximativ 650 de miliarde de ruble, echivalentul a circa 8,5 miliarde de dolari (aprox. 39 miliarde lei). De ce contează: semnal de risc fiscal și schimbare de „contract” cu investitorii Declinul a fost declanșat de anunțul neașteptat al Polyus că nu va mai plăti dividende acționarilor până în 2030. Pentru investitori, suspendarea dividendelor pe termen lung schimbă direct profilul de randament al acțiunii, mai ales într-un context în care compania raportase rezultate solide. La finalul anului trecut, Polyus a înregistrat un profit net de 314 miliarde de ruble, iar fluxul de numerar liber a fost de aproximativ două miliarde de dolari (aprox. 9,2 miliarde lei), pe fondul creșterii record a prețului aurului pe piețele internaționale, potrivit The Moscow Times. Explicația oficială și ipoteza pieței: investiții vs. taxe noi Compania a motivat oficial suspendarea dividendelor prin nevoia de finanțare a unor proiecte majore de investiții. În paralel, analiștii ruși citați în material leagă decizia de perspectiva introducerii unor noi taxe asupra industriei miniere și metalurgice. Conform presei ruse, autoritățile de la Moscova analizează o taxă pe „profiturile excepționale” ale companiilor, în încercarea de a reduce deficitul bugetar. Nivelul acestei taxe ar putea ajunge la 20% din diferența dintre profitul estimat pentru 2025 și media profiturilor din perioada 2018–2019. Context de piață: scădere rară și presiune mai largă pe bursa rusă O scădere mai amplă a acțiunilor Polyus a mai fost consemnată o singură dată, în septembrie 2008, în criza financiară globală, când titlurile au pierdut 27,4% într-o ședință. Pachetul majoritar de acțiuni al Polyus este deținut de familia senatorului și oligarhului rus Suleiman Kerimov , considerat apropiat de președintele Vladimir Putin. În același timp, indicele Bursei de la Moscova a coborât recent la cel mai scăzut nivel din decembrie 2022, pe fondul îngrijorărilor legate de încetinirea economiei, dobânzile ridicate și problemele din sectorul energetic. [...]